5 декабря 2018 smart-lab.ru

В октябре и ноябре я провёл пару семинаров на тему прогнозирования бизнес-циклов. Я рассказывал и показывал набор ключевых индикаторов, которые с высокой вероятностью предсказали все предыдущие кризисы в экономике США. Одним из таких индикаторов является форма кривой доходности UST. Как только она приобретает инвертированный вид, жди неприятностей.

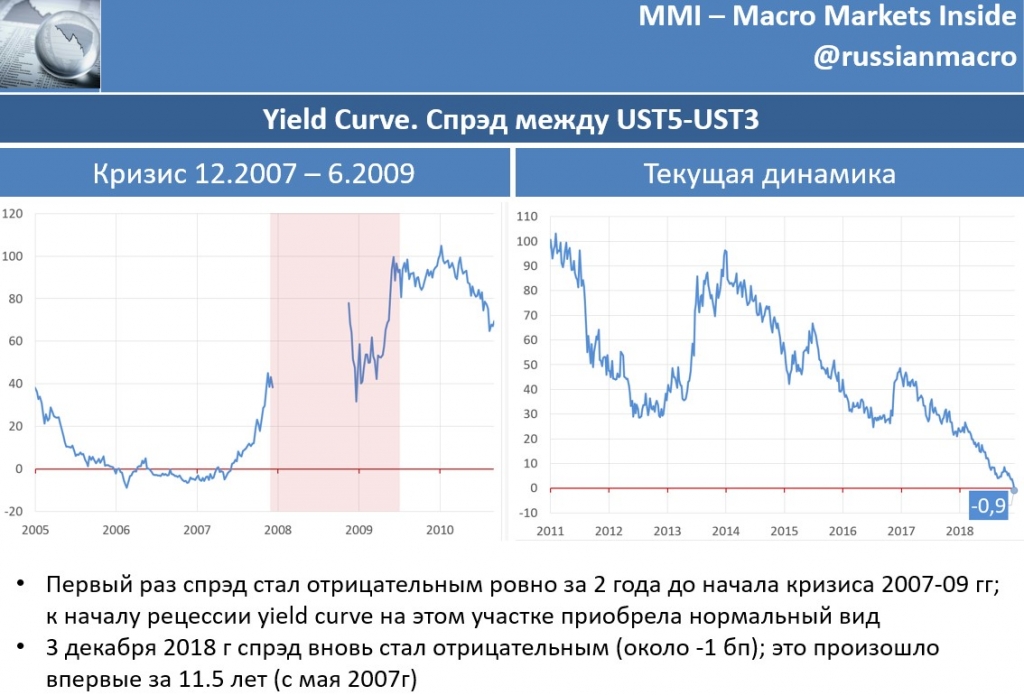

Вчера произошло историческое событие. Кривая доходности UST приобрела инвертированный вид на участке 3-5 лет. Доходность 5-летних бумаг опустилась примерно на 1 бп ниже доходности 3-летних облигаций. Произошло это впервые за 11.5 лет. Можно ли это рассматривать как сигнал надвигающихся неприятностей?

Как показывают приведённые графики, поведение этого спрэда всё-таки не столь показательное, как спрэда между 10-летними и 2-летними бумагами.

• Перед кризисом 2007-09гг этот спрэд первый раз стал отрицательным ровно за 2 года до начала рецессии; к началу рецессии yield curve на этом участке приобрела нормальный вид

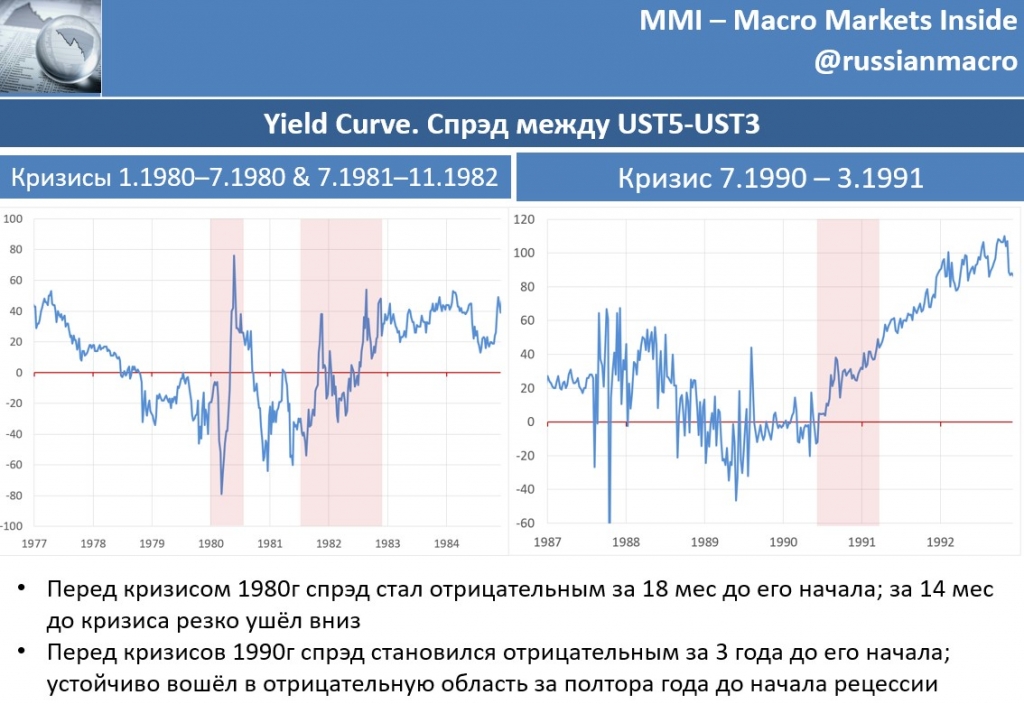

• Перед кризисом 1990г спрэд становился отрицательным за 3 года до его начала; устойчиво вошёл в отрицательную область за полтора года до начала рецессии

• Перед кризисом 1980г спрэд стал отрицательным за 18 мес до его начала; за 14 мес до кризиса резко ушёл вниз

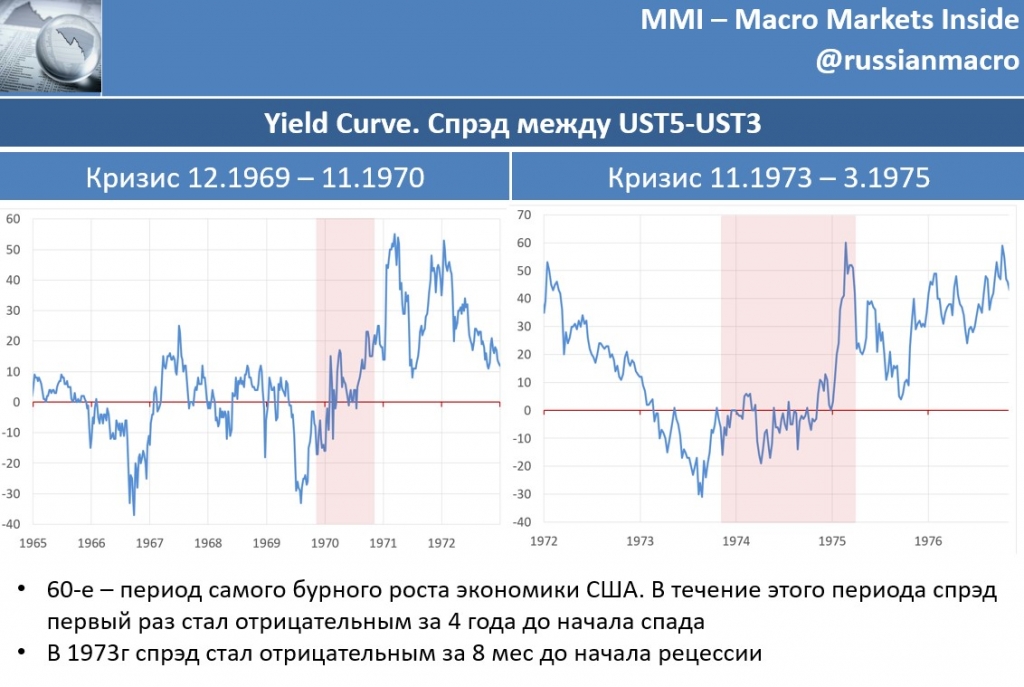

• В 1973г спрэд стал отрицательным за 8 мес до начала рецессии

• 60-е – период самого бурного роста экономики США. В течение этого периода спрэд первый раз стал отрицательным за 4 года до начала спада

На мой взгляд, предиктивные свойства этого спрэда не столь очевидны, как в случае UST10-UST2. Да и экономического смысла в этой инвертированности меньше. Ведь почему снижение долгосрочных ставок на фоне текущего блестящего состояния экономики может служить предвестником кризиса? Длинные ставки – это баланс инвестиций и сбережений. Если длинные ставки идут вниз, значит ослабевает спрос на инвестиционные ресурсы. Бизнес перестаёт видеть возможности для эффективных инвестпроектов (либо из-за резко возрастающих в поздней фазе цикла костов, либо из-за увеличивающихся по тем или иным причинам рисков), а держатели сбережений продолжают предлагать длинные деньги, способствуя ещё большему надуванию пузырей, которые и без того в этой фазе цикла выглядят уже внушительными. Это весьма упрощённое объяснение, не претендующее на академичность. Так вот, для спрэда 10-2 оно подходит, а для спрэда 5-3 – не совсем. 5-летние деньги – это не совсем то, что называется длинными инвестиционными ресурсами. Поэтому, на мой взгляд, экономического смысла в инвертированности среднего участка кривой не так много. Продолжаем следить за спрэдом 10-2. Он вчера также очень резко сократился и составляет сейчас около 14 бп, хотя предыдущие 2-3 месяца стоял на уровне 24-26

Вчера произошло историческое событие. Кривая доходности UST приобрела инвертированный вид на участке 3-5 лет. Доходность 5-летних бумаг опустилась примерно на 1 бп ниже доходности 3-летних облигаций. Произошло это впервые за 11.5 лет. Можно ли это рассматривать как сигнал надвигающихся неприятностей?

Как показывают приведённые графики, поведение этого спрэда всё-таки не столь показательное, как спрэда между 10-летними и 2-летними бумагами.

• Перед кризисом 2007-09гг этот спрэд первый раз стал отрицательным ровно за 2 года до начала рецессии; к началу рецессии yield curve на этом участке приобрела нормальный вид

• Перед кризисом 1990г спрэд становился отрицательным за 3 года до его начала; устойчиво вошёл в отрицательную область за полтора года до начала рецессии

• Перед кризисом 1980г спрэд стал отрицательным за 18 мес до его начала; за 14 мес до кризиса резко ушёл вниз

• В 1973г спрэд стал отрицательным за 8 мес до начала рецессии

• 60-е – период самого бурного роста экономики США. В течение этого периода спрэд первый раз стал отрицательным за 4 года до начала спада

На мой взгляд, предиктивные свойства этого спрэда не столь очевидны, как в случае UST10-UST2. Да и экономического смысла в этой инвертированности меньше. Ведь почему снижение долгосрочных ставок на фоне текущего блестящего состояния экономики может служить предвестником кризиса? Длинные ставки – это баланс инвестиций и сбережений. Если длинные ставки идут вниз, значит ослабевает спрос на инвестиционные ресурсы. Бизнес перестаёт видеть возможности для эффективных инвестпроектов (либо из-за резко возрастающих в поздней фазе цикла костов, либо из-за увеличивающихся по тем или иным причинам рисков), а держатели сбережений продолжают предлагать длинные деньги, способствуя ещё большему надуванию пузырей, которые и без того в этой фазе цикла выглядят уже внушительными. Это весьма упрощённое объяснение, не претендующее на академичность. Так вот, для спрэда 10-2 оно подходит, а для спрэда 5-3 – не совсем. 5-летние деньги – это не совсем то, что называется длинными инвестиционными ресурсами. Поэтому, на мой взгляд, экономического смысла в инвертированности среднего участка кривой не так много. Продолжаем следить за спрэдом 10-2. Он вчера также очень резко сократился и составляет сейчас около 14 бп, хотя предыдущие 2-3 месяца стоял на уровне 24-26

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба