7 февраля 2019 smart-lab.ru Бачеров Алексей

Экономика семьи или почему в России не будет экономического роста.

Провёл небольшое исследование по следам просмотра передачи на канале Царьград, о чем написал у cебя в ленте Facebook.

Заинтересовал меня вопрос – насколько в реальности всё трудно с переломом в желание людей иметь немного детей. Ведь как было сказано в программе, чтобы наша нация не вымирала у нас 50% семей должно иметь 3-х и более детей, то есть являться многодетными. Подойти я решил со стороны экономики такой семьи.

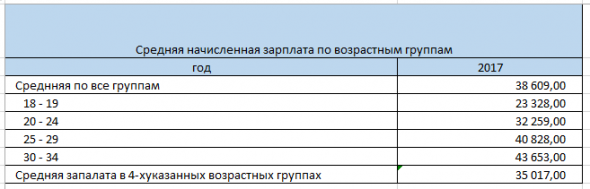

Вызовом оказалось, понять какова наша средняя семья, которая планирует иметь детей. Покопавшись на сайте росстата я нашёл информацию по средней начисленной ежемесячной зарплате в России по возрастным группам в 2017 году, и решил что самая активная часть населения в плане репродуктивного возраста это молодые люди от 19 до 34 лет.

У меня получилось, что средняя начисленная зарплата в этих группах отличается от общей средней примерно на 3 000 рублей.

Мне было очевидно, что есть существенная разница по средней заработной плате в зависимости от региона. К сожалению, раскладку по начисленным зарплатам в регионах я не нашёл, поэтому прибегнул к такому подходу. Есть данные по среднедушевым доходам населения в раскладке по регионам, и если посчитать за тот же 2017 год, то отношении значения по Москве ко всей России имеет коэффициент 1,99 (практически 2). Его я использовал для вычисления средней зарплаты выбранных мной возрастных групп в Москве, и у меня получилось почти 70 000 рублей.

Но как человек въедливый, я знаю, что в России среднеарифметическое – плохой показатель, поэтому чтобы посмотреть на настоящего среднего Россиянина или Москвича, мне нужно найти информацию о том, как распределены зарплаты по 10% группам, и такая информация на Росстате есть. Картина сама по себе безрадостная, во-первых, отношение 10% самых высоких зарплат к 10% самым низким у нас равно 14, хотя считается, что для здорового общества он должен быть на уровне 5-8. Во-вторых, 90% населения получает в среднем на ЧЕТВЕРТЬ меньше, чем 10% оставшегося. Поэтому, опираясь на коэффициент понижения – 0.75, мой средний молодой Москвич имеет начисленную заработную плату в размере 52 000 рублей, что после выплаты НДФЛ составляет 45 240 рублей.

Внимательней изучив эту таблицу, можно ещё много интересных данных вытащить. Но я пойду дальше. После этих итераций я получил среднестатистического молодого Москвича, который входит в 90% группу. Это позволяет мне дальше посчитать каковы же экономические возможности молодой семьи в Москве.

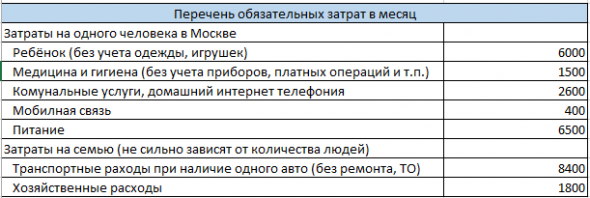

Но для этого мне пришлось ещё немного поковыряться с учетом прямых затрат. Большую часть из них я вытащил из собственного учета, очистив от различных необязательных статей, которые кстати, по своей совокупности легко превышают те, что я отнёс к обязательным.

Конечно, тут могут быть различные нюансы и отклонения, но я думаю не ошибся в своих расчётах для 90% людей.

Итог вычислений такой:

Московская семья из 5 человек может реально существовать и обеспечивать себя на среднем уровне (среднем в понимании математики). Конечно, она вряд ли сможет хорошо отдыхать на иностранных берегах, но классический отдых людей из СССР ей будет вполне доступен, как и простые товары народного потребления. Правда такой подход никак не вяжется с той агрессивной рекламой, которая сейчас идёт по телевиденью, а также пестованием роскошного образа жизни практически в каждом ток-шоу или кинофильме.

Но всё это очень резко меняется, если такая гипотетическая семья не имеет собственного жилья. Давайте возьмём двухкомнатную квартиру в обычном панельном доме не близко к метро, и предположим, что наша семья решила взять её в ипотеку. Стоимость таких квартир около 7 млн рублей. Предположим, что 30% у семьи были накоплены в периоде «до детей», что реально если посмотреть на «остаток» у семьи из двух человек (хотя им пришлось бы копить 4-7 лет на первоначальный взнос, а это уже сдвинуло бы планы по рождению первого ребёнка и это уже плохо для демографии).

Тогда такая квартира со сроком в 25 лет будет обходится семье в 44 500 рублей в месяц, при средней среди минимальных ипотечных ставок, предлагаемых банками в 10% (по данным Banki.ru).

Тогда итоговые расчёты с учетом ипотеке выглядят плачевно!

Конечно, можно говорить, что есть программы, помогающие многодетным семьям (кстати в расчёте затрат частично учтены льготы для случая семьи из 5 человек), но такой семье уже нужна как минимум трёх комнатная квартира, а то и четырёх. А значит сумма кредита вырастит ещё, либо семье придется уехать за город что и происходит, а потом ездить в Москву на работу, потому что там работа оплачивается существенно меньше. Уменьшение процентных ставок по ипотеке не даст значимого эффекта, даже для в случае 5%. Более-менее можно было бы рассчитывать на массовое желание людей рожать детей – если при ставке в 5% по ипотеке стоимость самой недвижимости упала бы на 30%, или же зарплата выросла на 30%. А если мы хотим получить устойчивый рост населения, а уж тем более демографический бум, то эти цифры необходимо увеличить вдвое. При этом инфляция должна остаться на текущем уровне, или эффекта никакого не будет. И конечно, повышение пенсионного возраста – это фактор, который точно не ведёт к желанию людей заводить детей, поскольку при текущих доходах часто опорой воспитании служат именно родственники пенсионеры. И меня передёргивает, когда недальновидные депутаты ещё говорят о том что нужно помогать своим родителям, а не сидеть у них на шее, окрашивая текщую бедственную ситуацию в обществе в целом совсем не в тот эмоциональный цвет. Конечно, те кто делает подобные заявления (и многие другие в этом же роде) входят в 10% группу, чьи доходы в 14 раз превышают доходы 10% самых бедных, но что ещё более важно они в 5 раз превышают средние доходы 80% всего населения страны.

Но не всё так плохо:

Ещё раз взглянув на структуру начисленных заработных плат по 10% группам можно увидеть, что только из этой части при более справедливом распределении оплаты труда, можно достать 5-15% к росту доходов, а структурные реформы реально могли дать и большую стабильность рублю и низкие кредитные ставки без риска ускорения инфляции. Это большая работа, но её можно сделать, но не при текущей политике и не при текущих управленцах…

Провёл небольшое исследование по следам просмотра передачи на канале Царьград, о чем написал у cебя в ленте Facebook.

Заинтересовал меня вопрос – насколько в реальности всё трудно с переломом в желание людей иметь немного детей. Ведь как было сказано в программе, чтобы наша нация не вымирала у нас 50% семей должно иметь 3-х и более детей, то есть являться многодетными. Подойти я решил со стороны экономики такой семьи.

Вызовом оказалось, понять какова наша средняя семья, которая планирует иметь детей. Покопавшись на сайте росстата я нашёл информацию по средней начисленной ежемесячной зарплате в России по возрастным группам в 2017 году, и решил что самая активная часть населения в плане репродуктивного возраста это молодые люди от 19 до 34 лет.

У меня получилось, что средняя начисленная зарплата в этих группах отличается от общей средней примерно на 3 000 рублей.

Мне было очевидно, что есть существенная разница по средней заработной плате в зависимости от региона. К сожалению, раскладку по начисленным зарплатам в регионах я не нашёл, поэтому прибегнул к такому подходу. Есть данные по среднедушевым доходам населения в раскладке по регионам, и если посчитать за тот же 2017 год, то отношении значения по Москве ко всей России имеет коэффициент 1,99 (практически 2). Его я использовал для вычисления средней зарплаты выбранных мной возрастных групп в Москве, и у меня получилось почти 70 000 рублей.

Но как человек въедливый, я знаю, что в России среднеарифметическое – плохой показатель, поэтому чтобы посмотреть на настоящего среднего Россиянина или Москвича, мне нужно найти информацию о том, как распределены зарплаты по 10% группам, и такая информация на Росстате есть. Картина сама по себе безрадостная, во-первых, отношение 10% самых высоких зарплат к 10% самым низким у нас равно 14, хотя считается, что для здорового общества он должен быть на уровне 5-8. Во-вторых, 90% населения получает в среднем на ЧЕТВЕРТЬ меньше, чем 10% оставшегося. Поэтому, опираясь на коэффициент понижения – 0.75, мой средний молодой Москвич имеет начисленную заработную плату в размере 52 000 рублей, что после выплаты НДФЛ составляет 45 240 рублей.

Внимательней изучив эту таблицу, можно ещё много интересных данных вытащить. Но я пойду дальше. После этих итераций я получил среднестатистического молодого Москвича, который входит в 90% группу. Это позволяет мне дальше посчитать каковы же экономические возможности молодой семьи в Москве.

Но для этого мне пришлось ещё немного поковыряться с учетом прямых затрат. Большую часть из них я вытащил из собственного учета, очистив от различных необязательных статей, которые кстати, по своей совокупности легко превышают те, что я отнёс к обязательным.

Конечно, тут могут быть различные нюансы и отклонения, но я думаю не ошибся в своих расчётах для 90% людей.

Итог вычислений такой:

Московская семья из 5 человек может реально существовать и обеспечивать себя на среднем уровне (среднем в понимании математики). Конечно, она вряд ли сможет хорошо отдыхать на иностранных берегах, но классический отдых людей из СССР ей будет вполне доступен, как и простые товары народного потребления. Правда такой подход никак не вяжется с той агрессивной рекламой, которая сейчас идёт по телевиденью, а также пестованием роскошного образа жизни практически в каждом ток-шоу или кинофильме.

Но всё это очень резко меняется, если такая гипотетическая семья не имеет собственного жилья. Давайте возьмём двухкомнатную квартиру в обычном панельном доме не близко к метро, и предположим, что наша семья решила взять её в ипотеку. Стоимость таких квартир около 7 млн рублей. Предположим, что 30% у семьи были накоплены в периоде «до детей», что реально если посмотреть на «остаток» у семьи из двух человек (хотя им пришлось бы копить 4-7 лет на первоначальный взнос, а это уже сдвинуло бы планы по рождению первого ребёнка и это уже плохо для демографии).

Тогда такая квартира со сроком в 25 лет будет обходится семье в 44 500 рублей в месяц, при средней среди минимальных ипотечных ставок, предлагаемых банками в 10% (по данным Banki.ru).

Тогда итоговые расчёты с учетом ипотеке выглядят плачевно!

Конечно, можно говорить, что есть программы, помогающие многодетным семьям (кстати в расчёте затрат частично учтены льготы для случая семьи из 5 человек), но такой семье уже нужна как минимум трёх комнатная квартира, а то и четырёх. А значит сумма кредита вырастит ещё, либо семье придется уехать за город что и происходит, а потом ездить в Москву на работу, потому что там работа оплачивается существенно меньше. Уменьшение процентных ставок по ипотеке не даст значимого эффекта, даже для в случае 5%. Более-менее можно было бы рассчитывать на массовое желание людей рожать детей – если при ставке в 5% по ипотеке стоимость самой недвижимости упала бы на 30%, или же зарплата выросла на 30%. А если мы хотим получить устойчивый рост населения, а уж тем более демографический бум, то эти цифры необходимо увеличить вдвое. При этом инфляция должна остаться на текущем уровне, или эффекта никакого не будет. И конечно, повышение пенсионного возраста – это фактор, который точно не ведёт к желанию людей заводить детей, поскольку при текущих доходах часто опорой воспитании служат именно родственники пенсионеры. И меня передёргивает, когда недальновидные депутаты ещё говорят о том что нужно помогать своим родителям, а не сидеть у них на шее, окрашивая текщую бедственную ситуацию в обществе в целом совсем не в тот эмоциональный цвет. Конечно, те кто делает подобные заявления (и многие другие в этом же роде) входят в 10% группу, чьи доходы в 14 раз превышают доходы 10% самых бедных, но что ещё более важно они в 5 раз превышают средние доходы 80% всего населения страны.

Но не всё так плохо:

Ещё раз взглянув на структуру начисленных заработных плат по 10% группам можно увидеть, что только из этой части при более справедливом распределении оплаты труда, можно достать 5-15% к росту доходов, а структурные реформы реально могли дать и большую стабильность рублю и низкие кредитные ставки без риска ускорения инфляции. Это большая работа, но её можно сделать, но не при текущей политике и не при текущих управленцах…

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба