27 февраля 2019 smart-lab.ru Хохрин Андрей

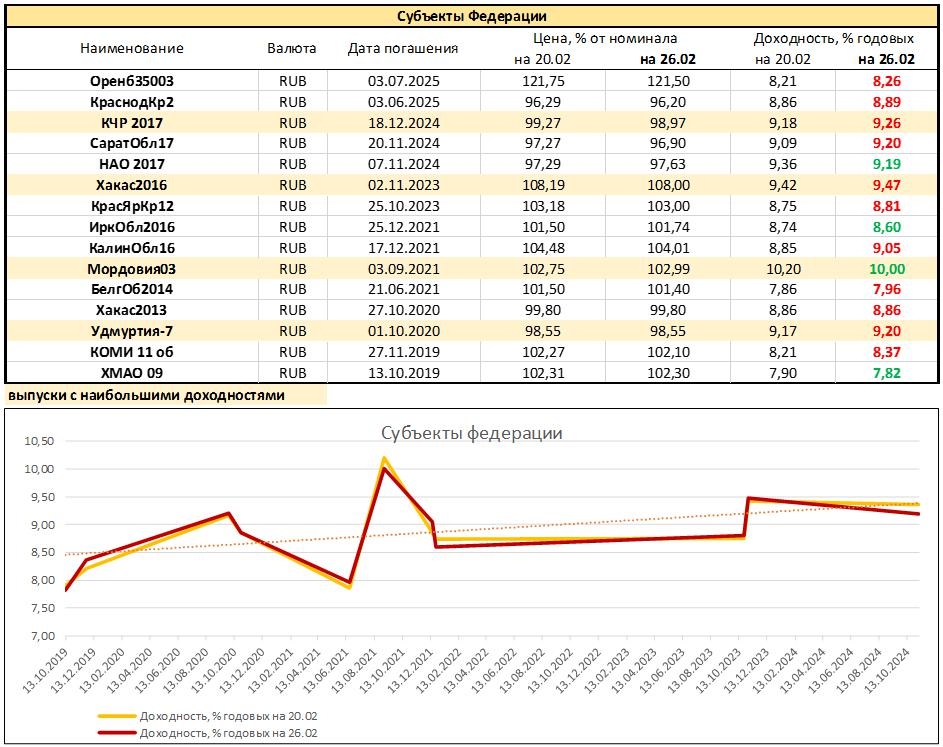

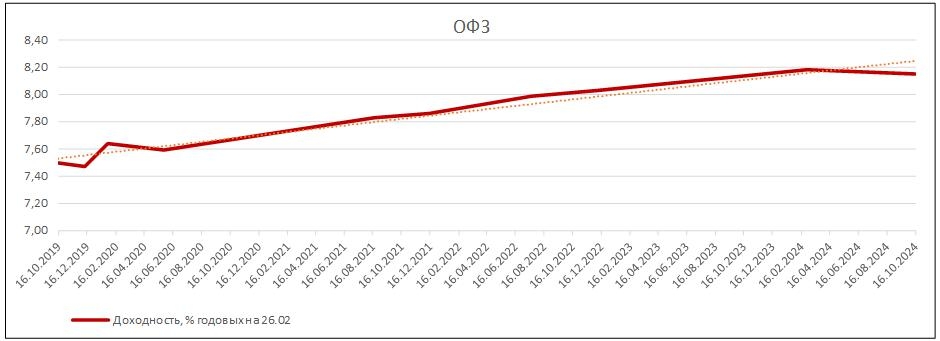

Приводим срез доходностей 15 наиболее ликвидных выпусков субфедеральных облигаций. Разница с кривой ОФЗ существенная, едва ли не настораживающая. Какие-то пересечения с доходностью ОФЗ происходят в исключительном 2025 году и, видимо, слабо отражают общую картину. Если же брать ближайшую пятилетку, доходности долгов регионов, в среднем, на фигуру выше доходностей федеральных бумаг.

Неужели все так плохо с регионами?

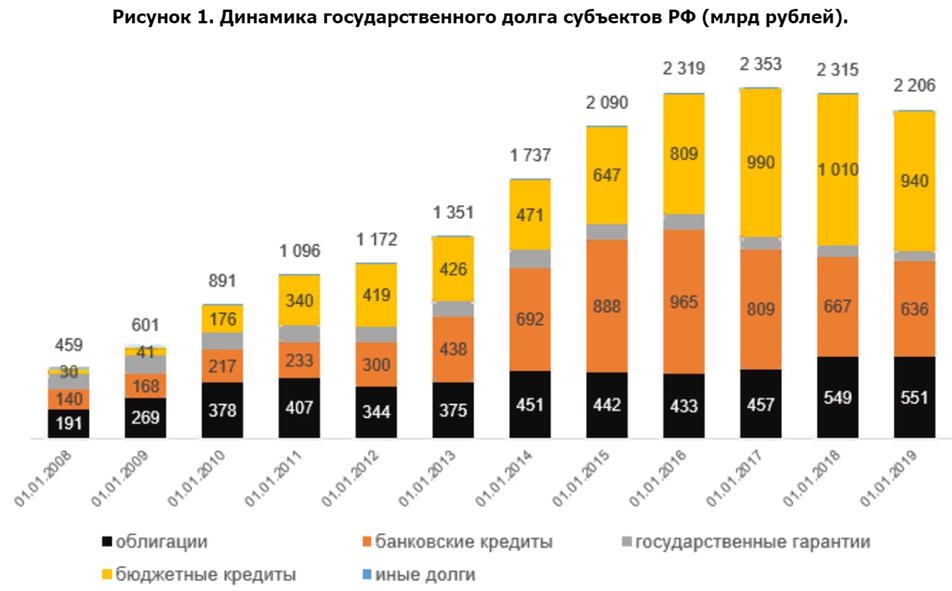

Так неужели все так плохо с регионами? Вот вырезка из исследования «Эксперт РА», построенного на данных Минфина

Во-первых, совокупный долг субъектов федерации сокращается 2 года подряд. Во-вторых, в этом долге облигации занимают не более 20%. Как бы не позиционировался переход регионов к самостоятельному финансированию, основа финансирования прежняя – бюджетные кредиты. Даже воля в работе с банками у регионов, похоже неполная (и иное было бы странно, учитывая, что все крупные банки – государственные). Это важно, т.к. федеральный Минфин в этой картине мира – главный модератор финансовых потоков.

Продолжая мысль и приступая к выводам:

• Рынок долгов субъектов федерации – крошечный рынок, это лишь около 3% от общего внутреннего рублевого рынка, и около 5% от всего госдолга. Рынок низколиквиден, а вкупе с непрозрачностью или неполным контролем за собственными долгами со стороны субъектов – сам, по себе, мало интересен институциональным покупателям. В том числе или особенно – иностранным. Показательно, в прошлом году нерезиденты, активно сворачивавшие игру в carry trade обвалили котировки ОФЗ. И тогда же субфеды, равно как и корпоративные облигации, понесли чисто символические потери. Можно предположить, что этот сегмент – только для своих.

• Рынок, ориентированный на внутреннего инвестора, к тому же инвестора, видимо, частного, будет дорогим. Для того, чтобы составить конкуренцию федеральному долгу, этот рынок должен вырасти кратно, в 5-10 раз. А пока это дикая территория, живущая по своим правилам, точнее, со своими химерами и страхами. Думается, необоснованными.

• Поскольку сегмент долгов регионов – микро-сегмент, кто бы и что не говорил, позволить в нем хоть какому-то из субъектов выйти на дефолт или реструктуризацию – недопустимый прагматизм. Удар придется не на этот злосчастный субъект, а на систему госфинансирования. Которая построена достаточно просто: государство занимает деньги внутри страны на открытом рынке, у банков и прочих институционалов, немного у физлиц, далее, в том числе, передает эти деньги от центрального Минфина в региональные бюджеты. Если региональный заемщик публично окажется неплатежеспособным, встанет весь механизм, пострадает не только и не столько региональное, сколько федеральное финансирование.

А пока у Вас есть неплохая возможность вкладывать деньги в государственных заемщиков под ставки в 9-10% годовых, без НДФЛ и, по-настоящему, головной боли о их возвратности. Как бы получая премию за неразвитость перспективного рынка. Упреки, что вот-вот Мордовия или Хакасия «лягут на бок» имеют право быть. Но слабо реализуемы на практике.

Неужели все так плохо с регионами?

Так неужели все так плохо с регионами? Вот вырезка из исследования «Эксперт РА», построенного на данных Минфина

Во-первых, совокупный долг субъектов федерации сокращается 2 года подряд. Во-вторых, в этом долге облигации занимают не более 20%. Как бы не позиционировался переход регионов к самостоятельному финансированию, основа финансирования прежняя – бюджетные кредиты. Даже воля в работе с банками у регионов, похоже неполная (и иное было бы странно, учитывая, что все крупные банки – государственные). Это важно, т.к. федеральный Минфин в этой картине мира – главный модератор финансовых потоков.

Продолжая мысль и приступая к выводам:

• Рынок долгов субъектов федерации – крошечный рынок, это лишь около 3% от общего внутреннего рублевого рынка, и около 5% от всего госдолга. Рынок низколиквиден, а вкупе с непрозрачностью или неполным контролем за собственными долгами со стороны субъектов – сам, по себе, мало интересен институциональным покупателям. В том числе или особенно – иностранным. Показательно, в прошлом году нерезиденты, активно сворачивавшие игру в carry trade обвалили котировки ОФЗ. И тогда же субфеды, равно как и корпоративные облигации, понесли чисто символические потери. Можно предположить, что этот сегмент – только для своих.

• Рынок, ориентированный на внутреннего инвестора, к тому же инвестора, видимо, частного, будет дорогим. Для того, чтобы составить конкуренцию федеральному долгу, этот рынок должен вырасти кратно, в 5-10 раз. А пока это дикая территория, живущая по своим правилам, точнее, со своими химерами и страхами. Думается, необоснованными.

• Поскольку сегмент долгов регионов – микро-сегмент, кто бы и что не говорил, позволить в нем хоть какому-то из субъектов выйти на дефолт или реструктуризацию – недопустимый прагматизм. Удар придется не на этот злосчастный субъект, а на систему госфинансирования. Которая построена достаточно просто: государство занимает деньги внутри страны на открытом рынке, у банков и прочих институционалов, немного у физлиц, далее, в том числе, передает эти деньги от центрального Минфина в региональные бюджеты. Если региональный заемщик публично окажется неплатежеспособным, встанет весь механизм, пострадает не только и не столько региональное, сколько федеральное финансирование.

А пока у Вас есть неплохая возможность вкладывать деньги в государственных заемщиков под ставки в 9-10% годовых, без НДФЛ и, по-настоящему, головной боли о их возвратности. Как бы получая премию за неразвитость перспективного рынка. Упреки, что вот-вот Мордовия или Хакасия «лягут на бок» имеют право быть. Но слабо реализуемы на практике.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба