2 марта 2019 QuantPro.Ru

Для стабильного дохода в инвестициях и трейдинге, нужно тщательно подготовиться к созданию персональной стратегии торговли. Известный трейдер Монро Траут, который в свое время показывал наилучшие результаты фьючерсной торговли, сказал: «Звание самого успешного инвестора будет носить тот, кто продемонстрирует по итогам года наилучший коэффициент Шарпа».

Тяжело спорить с высказыванием мэтра. Всем новичкам стоит изучить коэффициент Шарпа и особенности его применения на практике. Этот показатель наглядно иллюстрирует, удалось ли инвестору добиться максимально возможного успеха. В расчет берется преимущество конкретного трейдера, а также шел ли он на колоссальный риск для получения профита.

Простая и понятная интерпретация коэффициента Шарпа

Высокий коэффициент свидетельствует о том, что трейдеру по силам извлечь максимальный доход за единицу финансового риска. Следовательно, если значение низкое, то трейдеру придется пойти на колоссальный риск, чтобы заработать. Чтобы новичкам было проще понять принцип работы этого подхода, рассмотрим наглядный пример. Есть два трейдера – John и Richard. Оба инвестора показывают идентичную прибыльность торговли в размере 30%. Однако John имеет коэффициент Шарпа 1,25, а Richard 1.0. Это означает, что Richard всегда идет на больший риск, нежели его коллега.

Зачем это нужно инвесторам? Прибыльная стратегия должна базироваться на минимизации финансовых рисков. Поэтому пропускайте выбранную систему трейдинга через призму коэффициента Шарпа, чтобы понять, на какой риск вы идете для получения дохода. Не исключено, что вы рискуете неоправданно.

История появления коэффициента Шарпа

Автор идеи – Уильям Шарп. Коэффициент, позволяющий определить уровень риска, на который идет трейдер для получения прибыли, был представлен в 1966 году. Предложенная Шарпом система понравилась инвесторам своей эффективностью и простотой. Практически сразу коэффициент стал активно использоваться в различных финансовых сферах для измерения прибыльности и риска.

Впрочем, на этом достижения Уильяма Шарпа в отрасли финансов не закончились. В 1990 году ему удалось получить Нобелевскую премию в сфере экономики. Шарп разработал модель САРМ, которая позволяет оценить капитальные активы. Это чрезвычайно важный инструмент, заметно упрощающий работу инвесторов.

Разумеется, что после прорыва интерес целевой аудитории к коэффициенту Уильяма Шарпа значительно вырос. Инвесторы начали пользоваться им для создания прибыльных стратегий торговли с минимальным уровнем риска.

Алгоритм вычисления коэффициента Шарпа

Формула, по которой рассчитывается коэффициент выглядит следующим образом:

S = (Rp – Rf)/Ϭ

Теперь рассмотрим каждый элемент этой формулы, чтобы понять, что он означает:

Rp – прибыльность трейдинга (инвестиционного портфеля);

Rf – безрисковая процентная ставка;

Ϭ – базовый уровень отклонения прибыльности.

Сначала может показаться, что это очень сложная и непонятная формула, но это не так. Разобраться в расчете коэффициента намного проще. Главное соблюдать основные правила.

Вычисление коэффициента Уильяма Шарпа: пошаговая инструкция

Расчет осуществляется в соответствии с определенными правилами, которые должен соблюдать каждый инвестор. Вычисление коэффициента проводится всего лишь в 2 действия, поэтому этот алгоритм считается необычайно простым и понятным. Главное – внимательно вникнуть в процесс, чтобы не допустить банальных ошибок.

Шаг №1

Начать нужно с расчета избыточной прибыльности. Делается это по формуле Rp – Rf. Разница между этими значениями продемонстрирует, превосходит ли прибыльность инвестора доходность безрисковых торговых инструментов. На сегодняшний день безрисковыми инструментами считаются американские казначейские облигации. Если уровень дохода инвестора не превосходит прибыльность безрисковых инструментов, тогда система трейдинга лишена смысла.

Несколько слов нужно сказать о казначейских облигациях. Эксперты советует рассматривать трехмесячные или полугодовые казначейские векселя. Инструменты этой категории характеризуются наименьшим уровнем финансового риска. В чем секрет? Короткий срок погашения. Однако есть одно «но». Процентная ставка по этим инструментам крайне мала – 0,02%. Поэтому можно рассматривать десятилетние казначейские билеты.

В качестве примера сравним историю изменения доходности трехмесячных и десятилетних казначейских облигаций:

Rp или собственную прибыльность можно измерить за один день, неделю, месяц или любой другой отрезок времени. Конкретных ограничений в этом вопросе нет. Однако для спекулятивной торговли более свойственна краткосрочная перспектива. Например, М. Траут, слова которого мы уже вспоминали ранее, всегда измерял среднюю прибыльность финансовых инструментов за 1 день.

Подытожим. Первое действие позволяет определить прибыльность трейдинга, а также превышает ли этот показатель доходность безрисковых инструментов. Если стратегия не проходит этот фильтр, то есть смысл отказаться от нее уже сейчас.

Шаг №2

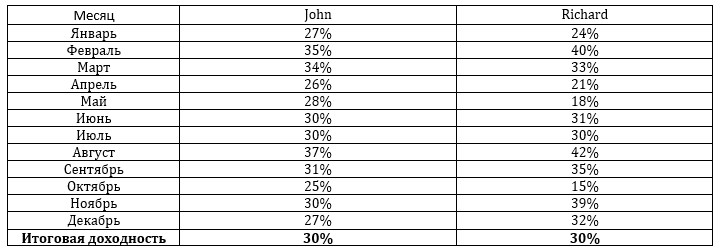

На этом этапе очень важно определить, что собой представляет стандартное отклонение. В самом начале знакомства с коэффициентом Шарпа был рассмотрен пример с двумя трейдерами. Теперь необходимо внимательно изучить их результативность за конкретно взятый месяц.

Сначала складывается впечатление, что разницы между работой этих инвесторов абсолютно нет. Однако, внимательно изучая каждый месяц по отдельности, можно заметить, что John стабильно показывает результат в размере 30%. Richard наоборот, то серьезно проседает до 15%, то героически вскарабкивается на 42%.

Вопрос риторический, но все-таки, стратегия какого из этих инвесторов лучше? Конечно, первого. Он демонстрирует стабильно высокий результат. John использует систему трейдинга, которая практически не зависит от внешних факторов.

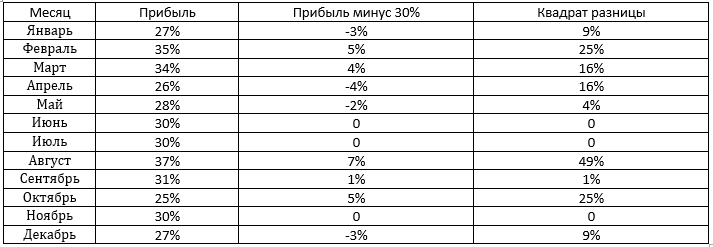

Тем не менее это просто слова, а доверять нужно исключительно цифрам. Поэтому есть смысл рассчитать среднеквадратическое отклонение. Постарайтесь определить разницу между месячной доходностью и средним значением. Затем подносим результат к квадрату. Результаты стратегии, которой пользуется John.

Теперь дело осталось за малым. Необходимо значения из последней колонки суммировать, а потом поделить на 12 (количество месяцев). Не забудьте отнять 1. С полученного числа нужно взять корень квадратный. Именно так и рассчитывается среднеквадратическое отклонение. Для наглядности, взгляните на формулу:

Ϭ = √154/(12-1) = √14 = 4% или 0.04

Логика проста и понятна. Если рассчитать результативность стратегии, которой пользуется Richard, то в итоге получим 0,09. Чем больше стандартное отклонение, тем выше волатильная прибыльность. Все это говорит о внушительном риске.

Правила использования коэффициента Шарпа

Коэффициент Шарпа является показателем прибыльности с учетом финансового риска. Использование этого алгоритма позволяет объективно оценить рациональность применения торговой стратегии. Крайне важно проводить оценку нескольких показателей эффективности. Поэтому проверив стратегию на годичной истории котировок, нужно продолжать исследования, чтобы получить больше информации. В качестве ориентира можно использовать результаты других инвесторов.

К примеру, если фондовый трейдер зарабатывает 15%, а его коллега 12%, то можно предположить, что первый результативней второго. Однако учитывайте, что у второго менеджера может быть заметно ниже потенциальный риск. Предположим, что безрисковая ставка составляет 5%. Стандартное отклонение первого менеджера – 8%, а второго – 5%.

Коэффициент Шарпа в первом случае составляет 1,25, а во втором 1,4. Отталкиваясь от этой информации можно утверждать, что второй менеджер использует более эффективную стратегию. Если коэффициент больше единицы, то это уже неплохой результат. Значения в диапазоне 2-3 – превосходная характеристика системы трейдинга.

Заключение

Тщательно изучив коэффициент Шарпа можно сделать вывод, что в структуру этого параметра включено три основных составляющих:

прибыльность;

безрисковая ставка;

стандартное отклонение.

Использование этого параметра поспособствует определению, сколько система торговли позволяет заработать свыше безрисковой прибыли. Коэффициент позволяет сравнить риск стратегии с альтернативными подходами.

Тяжело спорить с высказыванием мэтра. Всем новичкам стоит изучить коэффициент Шарпа и особенности его применения на практике. Этот показатель наглядно иллюстрирует, удалось ли инвестору добиться максимально возможного успеха. В расчет берется преимущество конкретного трейдера, а также шел ли он на колоссальный риск для получения профита.

Простая и понятная интерпретация коэффициента Шарпа

Высокий коэффициент свидетельствует о том, что трейдеру по силам извлечь максимальный доход за единицу финансового риска. Следовательно, если значение низкое, то трейдеру придется пойти на колоссальный риск, чтобы заработать. Чтобы новичкам было проще понять принцип работы этого подхода, рассмотрим наглядный пример. Есть два трейдера – John и Richard. Оба инвестора показывают идентичную прибыльность торговли в размере 30%. Однако John имеет коэффициент Шарпа 1,25, а Richard 1.0. Это означает, что Richard всегда идет на больший риск, нежели его коллега.

Зачем это нужно инвесторам? Прибыльная стратегия должна базироваться на минимизации финансовых рисков. Поэтому пропускайте выбранную систему трейдинга через призму коэффициента Шарпа, чтобы понять, на какой риск вы идете для получения дохода. Не исключено, что вы рискуете неоправданно.

История появления коэффициента Шарпа

Автор идеи – Уильям Шарп. Коэффициент, позволяющий определить уровень риска, на который идет трейдер для получения прибыли, был представлен в 1966 году. Предложенная Шарпом система понравилась инвесторам своей эффективностью и простотой. Практически сразу коэффициент стал активно использоваться в различных финансовых сферах для измерения прибыльности и риска.

Впрочем, на этом достижения Уильяма Шарпа в отрасли финансов не закончились. В 1990 году ему удалось получить Нобелевскую премию в сфере экономики. Шарп разработал модель САРМ, которая позволяет оценить капитальные активы. Это чрезвычайно важный инструмент, заметно упрощающий работу инвесторов.

Разумеется, что после прорыва интерес целевой аудитории к коэффициенту Уильяма Шарпа значительно вырос. Инвесторы начали пользоваться им для создания прибыльных стратегий торговли с минимальным уровнем риска.

Алгоритм вычисления коэффициента Шарпа

Формула, по которой рассчитывается коэффициент выглядит следующим образом:

S = (Rp – Rf)/Ϭ

Теперь рассмотрим каждый элемент этой формулы, чтобы понять, что он означает:

Rp – прибыльность трейдинга (инвестиционного портфеля);

Rf – безрисковая процентная ставка;

Ϭ – базовый уровень отклонения прибыльности.

Сначала может показаться, что это очень сложная и непонятная формула, но это не так. Разобраться в расчете коэффициента намного проще. Главное соблюдать основные правила.

Вычисление коэффициента Уильяма Шарпа: пошаговая инструкция

Расчет осуществляется в соответствии с определенными правилами, которые должен соблюдать каждый инвестор. Вычисление коэффициента проводится всего лишь в 2 действия, поэтому этот алгоритм считается необычайно простым и понятным. Главное – внимательно вникнуть в процесс, чтобы не допустить банальных ошибок.

Шаг №1

Начать нужно с расчета избыточной прибыльности. Делается это по формуле Rp – Rf. Разница между этими значениями продемонстрирует, превосходит ли прибыльность инвестора доходность безрисковых торговых инструментов. На сегодняшний день безрисковыми инструментами считаются американские казначейские облигации. Если уровень дохода инвестора не превосходит прибыльность безрисковых инструментов, тогда система трейдинга лишена смысла.

Несколько слов нужно сказать о казначейских облигациях. Эксперты советует рассматривать трехмесячные или полугодовые казначейские векселя. Инструменты этой категории характеризуются наименьшим уровнем финансового риска. В чем секрет? Короткий срок погашения. Однако есть одно «но». Процентная ставка по этим инструментам крайне мала – 0,02%. Поэтому можно рассматривать десятилетние казначейские билеты.

В качестве примера сравним историю изменения доходности трехмесячных и десятилетних казначейских облигаций:

Rp или собственную прибыльность можно измерить за один день, неделю, месяц или любой другой отрезок времени. Конкретных ограничений в этом вопросе нет. Однако для спекулятивной торговли более свойственна краткосрочная перспектива. Например, М. Траут, слова которого мы уже вспоминали ранее, всегда измерял среднюю прибыльность финансовых инструментов за 1 день.

Подытожим. Первое действие позволяет определить прибыльность трейдинга, а также превышает ли этот показатель доходность безрисковых инструментов. Если стратегия не проходит этот фильтр, то есть смысл отказаться от нее уже сейчас.

Шаг №2

На этом этапе очень важно определить, что собой представляет стандартное отклонение. В самом начале знакомства с коэффициентом Шарпа был рассмотрен пример с двумя трейдерами. Теперь необходимо внимательно изучить их результативность за конкретно взятый месяц.

Сначала складывается впечатление, что разницы между работой этих инвесторов абсолютно нет. Однако, внимательно изучая каждый месяц по отдельности, можно заметить, что John стабильно показывает результат в размере 30%. Richard наоборот, то серьезно проседает до 15%, то героически вскарабкивается на 42%.

Вопрос риторический, но все-таки, стратегия какого из этих инвесторов лучше? Конечно, первого. Он демонстрирует стабильно высокий результат. John использует систему трейдинга, которая практически не зависит от внешних факторов.

Тем не менее это просто слова, а доверять нужно исключительно цифрам. Поэтому есть смысл рассчитать среднеквадратическое отклонение. Постарайтесь определить разницу между месячной доходностью и средним значением. Затем подносим результат к квадрату. Результаты стратегии, которой пользуется John.

Теперь дело осталось за малым. Необходимо значения из последней колонки суммировать, а потом поделить на 12 (количество месяцев). Не забудьте отнять 1. С полученного числа нужно взять корень квадратный. Именно так и рассчитывается среднеквадратическое отклонение. Для наглядности, взгляните на формулу:

Ϭ = √154/(12-1) = √14 = 4% или 0.04

Логика проста и понятна. Если рассчитать результативность стратегии, которой пользуется Richard, то в итоге получим 0,09. Чем больше стандартное отклонение, тем выше волатильная прибыльность. Все это говорит о внушительном риске.

Правила использования коэффициента Шарпа

Коэффициент Шарпа является показателем прибыльности с учетом финансового риска. Использование этого алгоритма позволяет объективно оценить рациональность применения торговой стратегии. Крайне важно проводить оценку нескольких показателей эффективности. Поэтому проверив стратегию на годичной истории котировок, нужно продолжать исследования, чтобы получить больше информации. В качестве ориентира можно использовать результаты других инвесторов.

К примеру, если фондовый трейдер зарабатывает 15%, а его коллега 12%, то можно предположить, что первый результативней второго. Однако учитывайте, что у второго менеджера может быть заметно ниже потенциальный риск. Предположим, что безрисковая ставка составляет 5%. Стандартное отклонение первого менеджера – 8%, а второго – 5%.

Коэффициент Шарпа в первом случае составляет 1,25, а во втором 1,4. Отталкиваясь от этой информации можно утверждать, что второй менеджер использует более эффективную стратегию. Если коэффициент больше единицы, то это уже неплохой результат. Значения в диапазоне 2-3 – превосходная характеристика системы трейдинга.

Заключение

Тщательно изучив коэффициент Шарпа можно сделать вывод, что в структуру этого параметра включено три основных составляющих:

прибыльность;

безрисковая ставка;

стандартное отклонение.

Использование этого параметра поспособствует определению, сколько система торговли позволяет заработать свыше безрисковой прибыли. Коэффициент позволяет сравнить риск стратегии с альтернативными подходами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба