26 марта 2019 smart-lab.ru

Для начала рассмотрим, как меняются цены опционов в зависимости от волатильности:

На данном графике 1 – это центральный страйк; Синяя линия – цены опционов на момент вашей продажи; Зеленая линия – цены опционов при увеличении волатильности в 1,5 раза; Красная линия – цены опционов при увеличении волатильности в 2 раза.

На первый взгляд, ничего трагичного не наблюдается

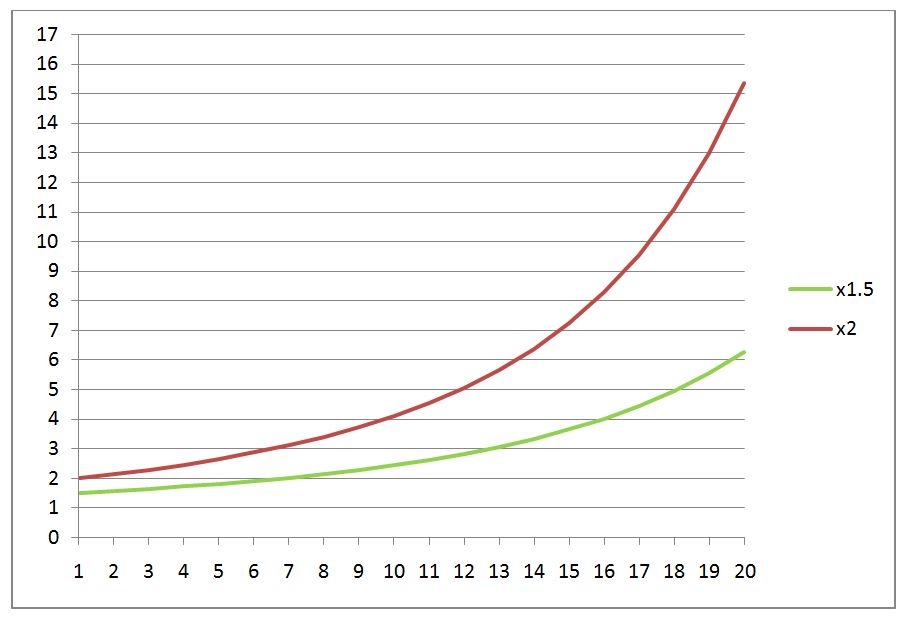

Теперь посмотрим не на сколько увеличиваются цены опционов, а во сколько раз увеличиваются цены.

Зеленая линия – рост цен опционов при увеличении волатильности в 1,5 раза; Красная линия – рост цен опционов при увеличении волатильности в 2 раза.

Можно увидеть, что цены дальних опционов увеличиваются в разы. При увеличении волатильности в 2 раза, цены дальних опционов вырастают в 10 раз! То есть, если вы продали дальних опционов с желанием заработать 10%, вам может не хватить всех ваших средств, чтобы обратно их откупить.

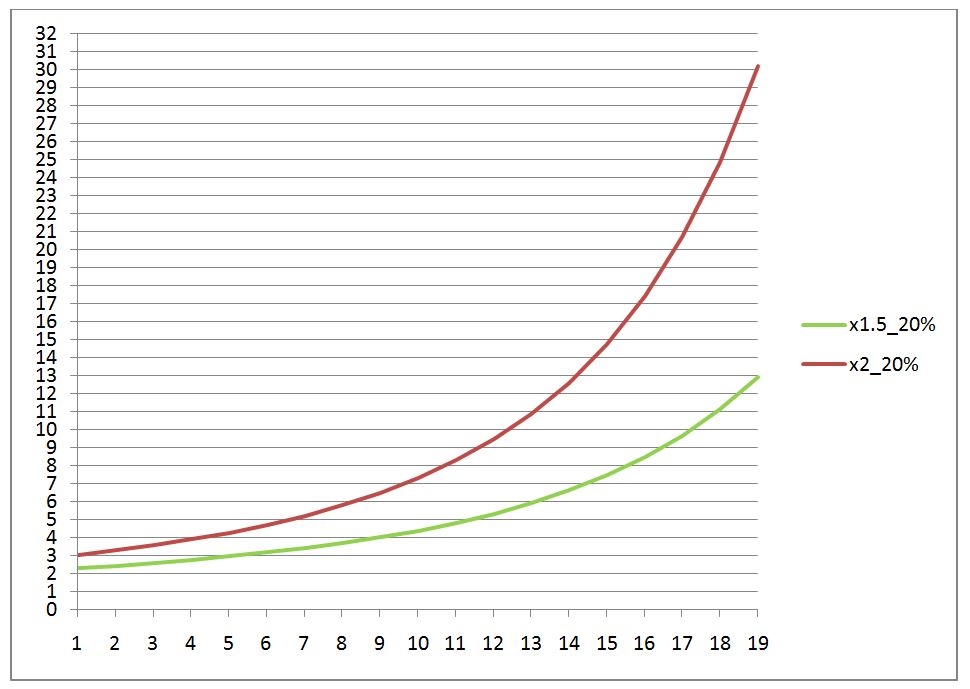

Но это еще не все прелести опционной торговли. Волатильность не поднимается на пустом месте. Волатильность — это движение. И если движение будет в сторону ваших продаж всего лишь на 20%, то вы получите следующий результат:

Зеленая линия – рост цен опционов при увеличении волатильности в 1,5 раза; Красная линия – рост цен опционов при увеличении волатильности в 2 раза.

В этом случае, если вы продали дальних опционов с желанием заработать 5%, при повышении волатильности в 2 раза и движением цены на 20% ближе к вашему страйку продаж, вы уйдете в минус не зависимо от того, будут поднимать ГО или нет.

Никакой вменяемый брокер не захочет брать на себя риски возможных дальнейших движений. В лучшем случае вас закроют в ноль (если повезет). Но если брокер на начальном этапе будет хлопать ушами, выслушивая ваши доводы про то, что «цена откатит», то потом вас закроют с долгами.

Почему так хочется продавать края опционов и что лучше продавать

Определимся с терминами и понятиями, которые будем рассматривать:

[Тэта] - потеря стоимости опциона за определенный промежуток времени [t]

У нас есть текущая волатильность базового актива. Исходя из этой волатильности, мы можем посчитать ожидаемый средний путь, который пройдет цена базового актива за время [t]. Этот путь назовем [S].

Если мы возьмем опцион на каком-нибудь страйке, то при движении базового актива на расстояние [S] цена опциона изменится на некоторое значение. Это значение обозначим как [vD]

[vD] — это дельта привязанная к конкретной рыночной волатильности и временному промежутку [t]

Поскольку, мы хотим продать опцион, то нам будет интересно знать сколько мы заработаем на временном распаде [Тэта] за промежуток времени [t] и сколько мы за это же время[t] можем потерять от движения базового актива[vD]

То есть, для каждого конкретного страйка нам будет интересно знать соотношение [Тэта]/[vD] для текущей ситуации. Для нас важно, чтобы [Тэта] была как можно больше, при этом изменение цены опциона [vD] было как можно меньше. Нам надо найти максимум функции [Тэта]/[vD]

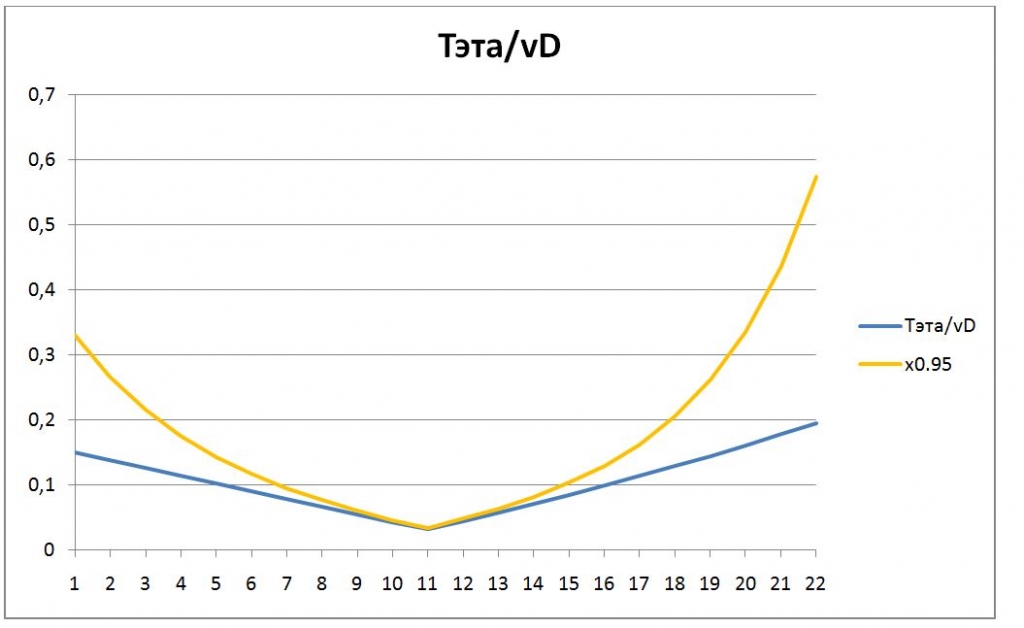

За исходный уровень примем ситуацию, когда ожидаемая волатильность в опционах равна текущей волатильности на рынке. Это будет базовый график, относительно которого мы будем рассматривать разные ситуации.

Построим график, где синяя линяя – базовый график; желтая линия – ситуация, когда волатильность базового актива 0,95 от опционной волатильности.

Что мы видим? Чем дальше от центрального страйка, тем более целесообразно продавать опционы. А когда волатильность базового актива 0,95 от опционной волатильности, получаем вообще грааль. В такой ситуации, даже без расчетов, чисто интуитивно, начинающий опционщик, которого не клевал черный лебедь, приходит к выводу, что продажа краев – это хорошо. А жажда денег добивает остатки осторожности.

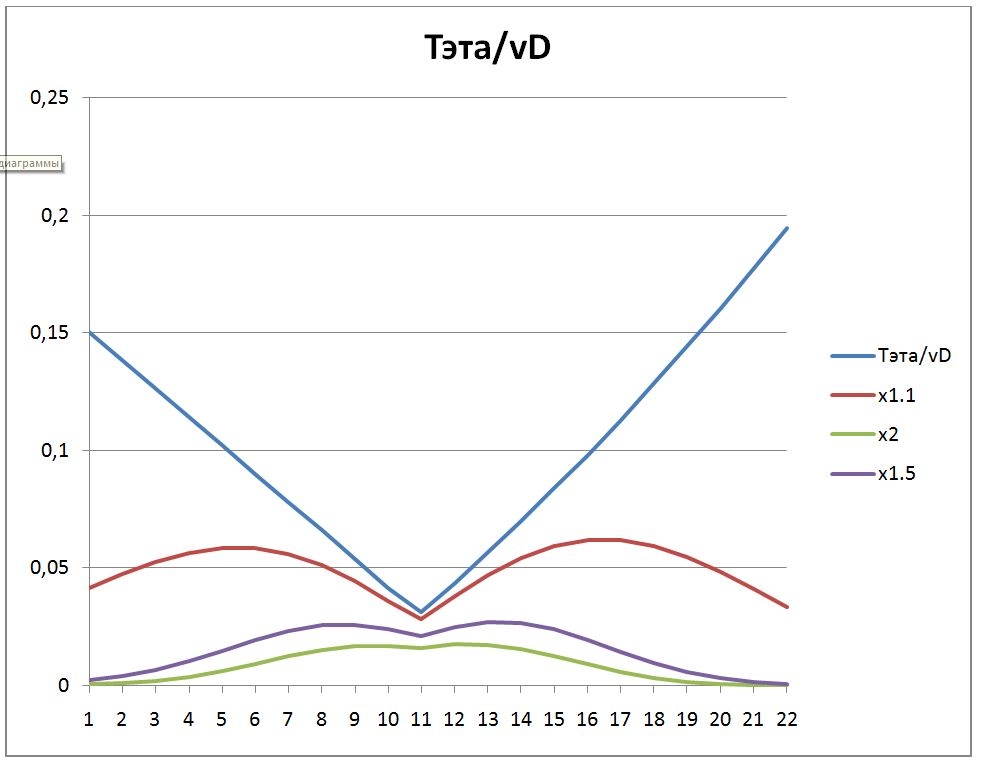

Теперь посмотрим на другую ситуацию. По закону проданного опциона ( как только ты продал опцион, волатильность начинает расти) ожидаем, что придется работать с большой волатильностью.

На графике представлены следующие линии:

— синяя линяя – базовый график;

— красная линия – волатильность больше в 1,1 раз;

— фиолетовая линия – волатильность больше в 1,5 раза;

— зеленая линия – волатильность больше в 2 раза;

И тут мы видим, что продажа дальних краев не очень умное решение. Как только волатильность чуть повысилась ( была 20, стала 22) с крайними опционами начинаются проблемы. Но вырисовывается вполне ощутимый максимум анализируемой функции.

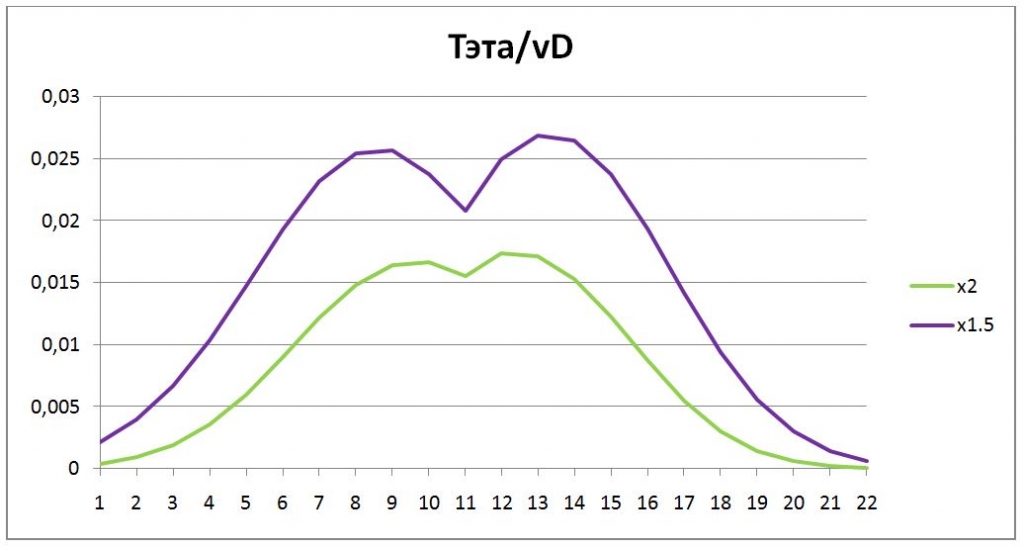

В торговле надо рассчитывать на жесткие варианты. Поэтому рассмотрим покрупнее ситуации с увеличением волатильности в 1,5 и 2 раза.

Подробнее о графике:

Это обсчет графика РТС середина марта 2019 г.

Срок до экспирации – 1 месяц

Волатильность в опционных ценах около 20

11 – центральный страйк соответствует 120000 страйку

Шаг – один страйк

фиолетовая линия – волатильность больше в 1,5 раза;

зеленая линия – волатильность больше в 2 раза;

Что мы видим?

Центральный страйк не является оптимальным для продажи даже при ситуации, когда волатильность увеличится в 2 раза.

При тех параметрах рынка, которые существуют на момент расчета наиболее предпочитаемый для продажи страйк второй от центра.

Продажи дальше четвертого страйка от центра не целесообразны.

Продажи крайних страйков убыточны.

На данном графике 1 – это центральный страйк; Синяя линия – цены опционов на момент вашей продажи; Зеленая линия – цены опционов при увеличении волатильности в 1,5 раза; Красная линия – цены опционов при увеличении волатильности в 2 раза.

На первый взгляд, ничего трагичного не наблюдается

Теперь посмотрим не на сколько увеличиваются цены опционов, а во сколько раз увеличиваются цены.

Зеленая линия – рост цен опционов при увеличении волатильности в 1,5 раза; Красная линия – рост цен опционов при увеличении волатильности в 2 раза.

Можно увидеть, что цены дальних опционов увеличиваются в разы. При увеличении волатильности в 2 раза, цены дальних опционов вырастают в 10 раз! То есть, если вы продали дальних опционов с желанием заработать 10%, вам может не хватить всех ваших средств, чтобы обратно их откупить.

Но это еще не все прелести опционной торговли. Волатильность не поднимается на пустом месте. Волатильность — это движение. И если движение будет в сторону ваших продаж всего лишь на 20%, то вы получите следующий результат:

Зеленая линия – рост цен опционов при увеличении волатильности в 1,5 раза; Красная линия – рост цен опционов при увеличении волатильности в 2 раза.

В этом случае, если вы продали дальних опционов с желанием заработать 5%, при повышении волатильности в 2 раза и движением цены на 20% ближе к вашему страйку продаж, вы уйдете в минус не зависимо от того, будут поднимать ГО или нет.

Никакой вменяемый брокер не захочет брать на себя риски возможных дальнейших движений. В лучшем случае вас закроют в ноль (если повезет). Но если брокер на начальном этапе будет хлопать ушами, выслушивая ваши доводы про то, что «цена откатит», то потом вас закроют с долгами.

Почему так хочется продавать края опционов и что лучше продавать

Определимся с терминами и понятиями, которые будем рассматривать:

[Тэта] - потеря стоимости опциона за определенный промежуток времени [t]

У нас есть текущая волатильность базового актива. Исходя из этой волатильности, мы можем посчитать ожидаемый средний путь, который пройдет цена базового актива за время [t]. Этот путь назовем [S].

Если мы возьмем опцион на каком-нибудь страйке, то при движении базового актива на расстояние [S] цена опциона изменится на некоторое значение. Это значение обозначим как [vD]

[vD] — это дельта привязанная к конкретной рыночной волатильности и временному промежутку [t]

Поскольку, мы хотим продать опцион, то нам будет интересно знать сколько мы заработаем на временном распаде [Тэта] за промежуток времени [t] и сколько мы за это же время[t] можем потерять от движения базового актива[vD]

То есть, для каждого конкретного страйка нам будет интересно знать соотношение [Тэта]/[vD] для текущей ситуации. Для нас важно, чтобы [Тэта] была как можно больше, при этом изменение цены опциона [vD] было как можно меньше. Нам надо найти максимум функции [Тэта]/[vD]

За исходный уровень примем ситуацию, когда ожидаемая волатильность в опционах равна текущей волатильности на рынке. Это будет базовый график, относительно которого мы будем рассматривать разные ситуации.

Построим график, где синяя линяя – базовый график; желтая линия – ситуация, когда волатильность базового актива 0,95 от опционной волатильности.

Что мы видим? Чем дальше от центрального страйка, тем более целесообразно продавать опционы. А когда волатильность базового актива 0,95 от опционной волатильности, получаем вообще грааль. В такой ситуации, даже без расчетов, чисто интуитивно, начинающий опционщик, которого не клевал черный лебедь, приходит к выводу, что продажа краев – это хорошо. А жажда денег добивает остатки осторожности.

Теперь посмотрим на другую ситуацию. По закону проданного опциона ( как только ты продал опцион, волатильность начинает расти) ожидаем, что придется работать с большой волатильностью.

На графике представлены следующие линии:

— синяя линяя – базовый график;

— красная линия – волатильность больше в 1,1 раз;

— фиолетовая линия – волатильность больше в 1,5 раза;

— зеленая линия – волатильность больше в 2 раза;

И тут мы видим, что продажа дальних краев не очень умное решение. Как только волатильность чуть повысилась ( была 20, стала 22) с крайними опционами начинаются проблемы. Но вырисовывается вполне ощутимый максимум анализируемой функции.

В торговле надо рассчитывать на жесткие варианты. Поэтому рассмотрим покрупнее ситуации с увеличением волатильности в 1,5 и 2 раза.

Подробнее о графике:

Это обсчет графика РТС середина марта 2019 г.

Срок до экспирации – 1 месяц

Волатильность в опционных ценах около 20

11 – центральный страйк соответствует 120000 страйку

Шаг – один страйк

фиолетовая линия – волатильность больше в 1,5 раза;

зеленая линия – волатильность больше в 2 раза;

Что мы видим?

Центральный страйк не является оптимальным для продажи даже при ситуации, когда волатильность увеличится в 2 раза.

При тех параметрах рынка, которые существуют на момент расчета наиболее предпочитаемый для продажи страйк второй от центра.

Продажи дальше четвертого страйка от центра не целесообразны.

Продажи крайних страйков убыточны.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба