27 марта 2019 smart-lab.ru Хохрин Андрей

Сектор высокодоходных облигаций (ВДО) на российском облигационном рынке есть, и пора им хоть как-то заняться.

Обратная сторона высоких доходностей – слабо предсказуемые риски. Помимо риска дефолта, для этого сектора, где торгуются, в основном, маленькие выпуски, это еще и риск ликвидности.

Мы с коллегами решили создать простую модель оценки и мониторинга облигаций, которая позволяла бы любому желающему оценить, находится ли та или иная бумага в зоне риска. Точнее – какие из бумаг вне этой зоны.

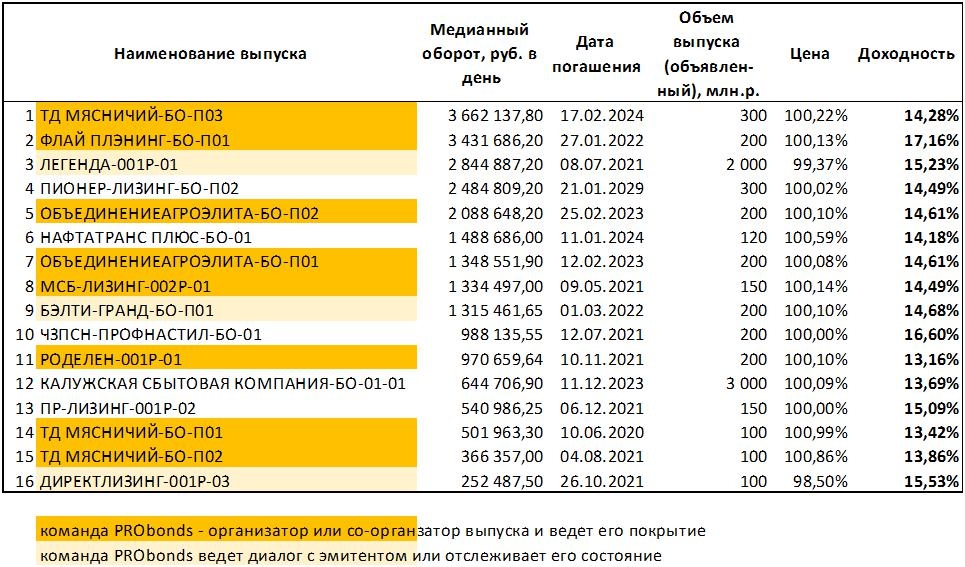

Пока список относительно низкорисоквых бумаг получился скромный, всего 16 выпусков.

Чем мы руководствовались при отборе?

По нашей статистике, дефолт объявляется, в среднем, по 11% облигационных выпусков. Самая частая причина дефолтов – убыточность эмитента. Есть также зависимость между сроком жизни выпуска и вероятностью дефолта.

Чтобы оценить какие из ВДО, в принципе, можно рассматривать к покупке, мы составили простенький набор требований:

• Купон не ниже 12,5%,

• Размер выпуска не менее 100 млн.р.,

• Облигации выпущены не позднее 300 дней назад,

• Медианный дневной оборот облигации не ниже 200 т.р. (не менее половины сессий оборот составляет 200 т.р. в день и более),

• Эмитент прибылен в течение 3 подряд отчетных лет.

В итоге, из боле чем 40 выпусков ВДО в список избранных попали 16.

Насколько безопасны вложения в эти имена? Мы не видим четкой корреляции между 1, 2 и 3 котировальными листами вероятностью дефолта. Если компания не государственная или не близка государству, риск дефолта будет близок к 10-15% вне зависимости от листа, величины эмитента, объема выпуска и даже доходности. Проводя простейший анализ, как мы это сделали выше, мы просто в какое-то количество раз сокращаем эту вероятность. Дефолты могут попасть и в эту группу, но вероятность этого мала.

Приведенная таблица – основа индексов PRObonds, которые мы планируем вскоре запустить. Дабы у Вас была оперативная информация если не о том, что покупать можно, то хотя бы о том, что покупать нежелательно.

Обратная сторона высоких доходностей – слабо предсказуемые риски. Помимо риска дефолта, для этого сектора, где торгуются, в основном, маленькие выпуски, это еще и риск ликвидности.

Мы с коллегами решили создать простую модель оценки и мониторинга облигаций, которая позволяла бы любому желающему оценить, находится ли та или иная бумага в зоне риска. Точнее – какие из бумаг вне этой зоны.

Пока список относительно низкорисоквых бумаг получился скромный, всего 16 выпусков.

Чем мы руководствовались при отборе?

По нашей статистике, дефолт объявляется, в среднем, по 11% облигационных выпусков. Самая частая причина дефолтов – убыточность эмитента. Есть также зависимость между сроком жизни выпуска и вероятностью дефолта.

Чтобы оценить какие из ВДО, в принципе, можно рассматривать к покупке, мы составили простенький набор требований:

• Купон не ниже 12,5%,

• Размер выпуска не менее 100 млн.р.,

• Облигации выпущены не позднее 300 дней назад,

• Медианный дневной оборот облигации не ниже 200 т.р. (не менее половины сессий оборот составляет 200 т.р. в день и более),

• Эмитент прибылен в течение 3 подряд отчетных лет.

В итоге, из боле чем 40 выпусков ВДО в список избранных попали 16.

Насколько безопасны вложения в эти имена? Мы не видим четкой корреляции между 1, 2 и 3 котировальными листами вероятностью дефолта. Если компания не государственная или не близка государству, риск дефолта будет близок к 10-15% вне зависимости от листа, величины эмитента, объема выпуска и даже доходности. Проводя простейший анализ, как мы это сделали выше, мы просто в какое-то количество раз сокращаем эту вероятность. Дефолты могут попасть и в эту группу, но вероятность этого мала.

Приведенная таблица – основа индексов PRObonds, которые мы планируем вскоре запустить. Дабы у Вас была оперативная информация если не о том, что покупать можно, то хотя бы о том, что покупать нежелательно.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба