4 июня 2019 DollarCollapse.com Рубино Джон

В мире есть облигации на триллионы долларов с отрицательной доходностью – этот факт будет озадачивать будущих историков.

До сих пор эта отрицательная доходность ограничивалась самыми безопасными типами облигаций, эмитируемыми правительствами и крупными корпорациями. Но на этой неделе к ним присоединилась новая категория бумаг с отрицательной доходностью: ипотечные облигации.

Распространение отрицательной доходности на ипотечные облигации одновременно неизбежно и зловеще. Неизбежно, потому что текущая сумма долга с отрицательной доходностью не спровоцировала тот ошеломительный бум, в каком, по их собственному мнению, нуждаются обремененные долгом страны, что, поскольку процентные ставки – чуть ли не единственный оставшийся инструмент стимулирования, требует поиска других типов долга, какие можно было бы перевести на отрицательную территорию. Зловеще, потому что, как мир обнаружил в 2000-х, ипотека – это циклический инструмент, преуспевающий в хорошие времена и терпящий зрелищный крах в плохие. Присваивание облигациям, обеспеченным этим инструментом, отрицательной доходности, практически гарантирует огромные потери во время следующего жилищного спада.

Между тем сейчас уже десятый год экспансии – а значит, следующая рецессия уже достаточно близко. Во время рецессий Федеральная резервная система США, к примеру, обычно снижает краткосрочные ставки примерно на 5 процентных пунктов, чтобы противодействовать замедлению роста.

А поскольку Европа и большая часть остального мира уже переполнена долгом с отрицательной доходностью…

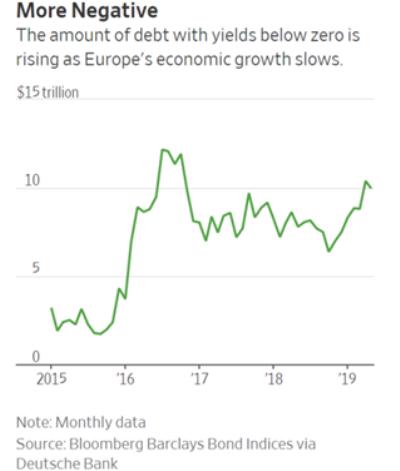

Все больше отрицательного

Сумма долга с доходностью ниже нуля растет, в то время как европейский экономический рост замедляется

трлн $

Примечание: Помесячные данные

Источник: Индексы облигаций Bloomberg Barclays через Deutsche Bank

…неизбежное снижение процентных ставок превратит остальную часть глобальной финансовой системы в подобие Дании, с банковскими счетами и фондами облигаций, стягивающими деньги, вместо того чтобы платить, и, вполне вероятно, ипотеками, приносящими прибыль, вместо того чтобы взимать проценты.

Любой, кто утверждает, что знает, чем все это обернется, заблуждается.

До сих пор эта отрицательная доходность ограничивалась самыми безопасными типами облигаций, эмитируемыми правительствами и крупными корпорациями. Но на этой неделе к ним присоединилась новая категория бумаг с отрицательной доходностью: ипотечные облигации.

Банкиры ошеломлены распространением в датской ипотеке отрицательных ставок (Bankers Stunned as Negative Rates Sweep Across Danish Mortgages)

(Investing.com) – В крупнейшем ипотечном банке на крупнейшем в мире рынке облигаций с покрытием на этой неделе банкирам пришлось отойти от рабочего стола на несколько шагов, чтобы убедиться, что глаза их не обманывают.

Когда в Дании аукционы рефинансирования ипотечных облигаций приблизились к закрытию, стало ясно, что домовладельцы в стране могут получить отрицательные процентные ставки по своим займам со сроками до 5 лет включительно, что представляет абсолютный исторический минимум издержек кредитования.

«Во время аукционов на этой неделе мне несколько раз приходилось отходить на несколько шагов от монитора и поднимать брови», – сказал Йеппе Борре (Jeppe Borre), аналитик рынка ипотечных облигаций, работающий на группу Nykredit, доминирующую в датской жилищно-кредитной индустрии, оцениваемой в $450 млрд.

Результатом аукционов рефинансирования Nykredit по однолетним ипотечным облигациям с плавающей ставкой стала ставка -0.23%. Трехлетняя ставка составила -0.28%, а пятилетняя -0.04%.

Рекордно низкие ипотечные ставки, не учитывающие комиссии, уплачиваемые домовладельцами банкам, – это последнее отражение глобального сдвига в денежной среде, в то время как центральные банки откладывают планы по устранению стимулов на фоне обеспокоенности насчет экономического роста.

В Дании отрицательные ставки наблюдаются дольше, чем в какой-либо другой стране. Копенгагенский центральный банк сначала опустил свою основную ставку ниже нуля в середине 2012 г., в попытке защитить привязку кроны к евро. Условия сверхнизких процентных ставок повлекли вниз всю датскую кривую доходности, причем датские домохозяйства платят по 30-летним займам всего 1% – существенно меньше, чем платит американское правительство.

(Investing.com) – В крупнейшем ипотечном банке на крупнейшем в мире рынке облигаций с покрытием на этой неделе банкирам пришлось отойти от рабочего стола на несколько шагов, чтобы убедиться, что глаза их не обманывают.

Когда в Дании аукционы рефинансирования ипотечных облигаций приблизились к закрытию, стало ясно, что домовладельцы в стране могут получить отрицательные процентные ставки по своим займам со сроками до 5 лет включительно, что представляет абсолютный исторический минимум издержек кредитования.

«Во время аукционов на этой неделе мне несколько раз приходилось отходить на несколько шагов от монитора и поднимать брови», – сказал Йеппе Борре (Jeppe Borre), аналитик рынка ипотечных облигаций, работающий на группу Nykredit, доминирующую в датской жилищно-кредитной индустрии, оцениваемой в $450 млрд.

Результатом аукционов рефинансирования Nykredit по однолетним ипотечным облигациям с плавающей ставкой стала ставка -0.23%. Трехлетняя ставка составила -0.28%, а пятилетняя -0.04%.

Рекордно низкие ипотечные ставки, не учитывающие комиссии, уплачиваемые домовладельцами банкам, – это последнее отражение глобального сдвига в денежной среде, в то время как центральные банки откладывают планы по устранению стимулов на фоне обеспокоенности насчет экономического роста.

В Дании отрицательные ставки наблюдаются дольше, чем в какой-либо другой стране. Копенгагенский центральный банк сначала опустил свою основную ставку ниже нуля в середине 2012 г., в попытке защитить привязку кроны к евро. Условия сверхнизких процентных ставок повлекли вниз всю датскую кривую доходности, причем датские домохозяйства платят по 30-летним займам всего 1% – существенно меньше, чем платит американское правительство.

Распространение отрицательной доходности на ипотечные облигации одновременно неизбежно и зловеще. Неизбежно, потому что текущая сумма долга с отрицательной доходностью не спровоцировала тот ошеломительный бум, в каком, по их собственному мнению, нуждаются обремененные долгом страны, что, поскольку процентные ставки – чуть ли не единственный оставшийся инструмент стимулирования, требует поиска других типов долга, какие можно было бы перевести на отрицательную территорию. Зловеще, потому что, как мир обнаружил в 2000-х, ипотека – это циклический инструмент, преуспевающий в хорошие времена и терпящий зрелищный крах в плохие. Присваивание облигациям, обеспеченным этим инструментом, отрицательной доходности, практически гарантирует огромные потери во время следующего жилищного спада.

Между тем сейчас уже десятый год экспансии – а значит, следующая рецессия уже достаточно близко. Во время рецессий Федеральная резервная система США, к примеру, обычно снижает краткосрочные ставки примерно на 5 процентных пунктов, чтобы противодействовать замедлению роста.

А поскольку Европа и большая часть остального мира уже переполнена долгом с отрицательной доходностью…

Все больше отрицательного

Сумма долга с доходностью ниже нуля растет, в то время как европейский экономический рост замедляется

трлн $

Примечание: Помесячные данные

Источник: Индексы облигаций Bloomberg Barclays через Deutsche Bank

…неизбежное снижение процентных ставок превратит остальную часть глобальной финансовой системы в подобие Дании, с банковскими счетами и фондами облигаций, стягивающими деньги, вместо того чтобы платить, и, вполне вероятно, ипотеками, приносящими прибыль, вместо того чтобы взимать проценты.

Любой, кто утверждает, что знает, чем все это обернется, заблуждается.

http://dollarcollapse.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба