11 июня 2019 smart-lab.ru

Недавно был неплохой пост Уровни игроков «в инвестиции»

Была там такая картинка

И вывод:

Казалось бы всё красиво, все супер инвесторы бегут быстрее паровоза S&P(9.9% в год в среднем), но фишка в том, что паровоз то не куда не едет.

Паровоз как бы едет относительно доллара, но сам бакс обесценивается со скоростью 10% в год.

То есть 9.9% в год это на самом деле 0 (НОЛЬ)

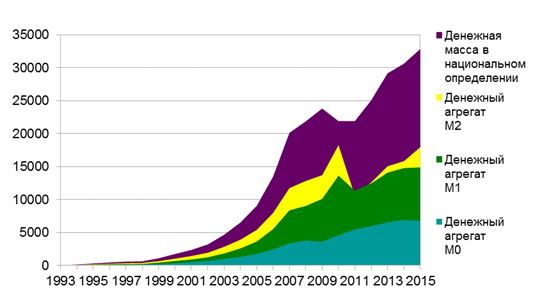

Смотрим денежную массу США.

в 1965году она была около 200ярдов, приблизительно.

вот тут есть

Итого разница в 175 раз.

или корень 55 степени из 175, получаем аккурат 9.9% в год.

Печатная машина США работает ровно так, что бы S&P включая дивиденды не перегнал эмиссию.

Это как если бы при игре в покер у одного из игроков с каждой раздачей становилось бы фишек на 10% больше, чем у остальных за игровым столом.

Не зарабатываешь 10% в год, значит к пенсии будешь нищим.

РЕМ: ЗОЛОТО

Золото в 1965 году стоило 40 за унцию, сегодня 1300, разница в 33 раза.

не плохо конечно, но не 175.

Что бы твоя доля среди держателей банкнот США оставалась хотя бы неизменной, в золоте нужно зарабатывать 4% в год.

Планка существенно ниже чем 10% в баксах.

(Сдача золота в аренду как раз дает около 5% годовых. )

Выводов

Печатная машина США работает ровно так, что бы S&P включая дивиденды не перегнал эмиссию.

И

Что бы твоя доля среди держателей банкнот США оставалась хотя бы неизменной, в золоте нужно зарабатывать 4% в год. Планка существенно ниже чем 10% в баксах.

То есть 9.9% в год это на самом деле 0 (НОЛЬ)

Вопрос был что делать?

Ответ типа купить яйца Фаберже, вряд ли кого то устроит. Хотя за 100лет они подорожали более чем в 3000раз, то есть в среднем те же 9% в год.

Странное совпадение с эмиссией долларов и доходностью СП500(включая дивиденды).

Если вы имеете бизнес и читаете на СЛ этот пост, значит ваши активы-пассивы=капитал так же не дают прироста 10% в год.

-Что делать?

-Что делать?

-Спекулировать!

На СЛ уже был пост о том, о чем пойдет речь ниже. (Пост от Гнома Стратегия инвестирования, которая даст вам больше

)

На самом деле эта стратегия стара как мир, а формуле больше 20лет.

Эта формула безплечевого скальпинга. Суть её проста — в рынке всегда два лимитных ордера, один ордер объемом 1 лот на АТР выше рынка на продажу, другой 1 лот на АТР ниже на покупку.

Количество рабочих лотов равно годовой АТР делить на дневной АТР.

Гном писал про акции, но я акции не люблю, потому что помню Индекс РТС по 30 в 1998, и Амазон по $8.8 в 2001г.

Мне больше нравятся товарно-сырьевые инструменты, например золото. Хотя бы потому, что Золото корректнулось на 45% с хая 2012, а амазон на 93% в 2001г.

Прикинем, например, для золота, что получается.

Дневной АТР приблизительно 13 баксов, годовой АТР 180баксов.

Количество лотов 180/13= 14шт, следовательно депозит нужен 14 унций (без плеча), умножить на минимальный лот 10унций, всего 140 унций по текущей цене.

(Соответственно на уровне ма200 должно быть куплено 7 лотов.)

12 пи квадрат — это 118 полных сделок купил-продал величиной в 13 долл.($130 на лот) При чем тут пи квадрат — я не знаю.

Итого 118*169/180/1270= 9% на депозит в год.

Поскольку мы в пожизненном лонге по золоту, то сюда нужно прибавить 6.5%, это среднегодовой рост золота относительно бакса.(dM200 средний за много лет)

Итого 15.5% на депозит в год в баксах.

Уже лучше чем СП500, и эмиссия (dM2/M2).

-А угар на свопах ?- скажет внимательный читатель.

Ну дык и вы держите 90% депозита в облигациях, брокер требует только маржу под обеспечение.

При просадке, а она неизбежна, легко конвертнете из облигаций.

Это добавит еще минимум 4%

Итого под 20%.

Если использовать стретч -ордера, то есть при падении увеличиваем шаг на покупку, и уменьшаем на продажу, а при росте наоборот, то это добавит эффективности от 5 до 10% годовых.

Итого 25% по минимуму.

Прелесть такой торговли в том что она не использует стопы, то есть не кормит рынок, не использует фундаментал и теханализ, вообще ничего.

При этом риск потери депозита равен НУЛЮ, а доходность не хуже Баффета.

(И даже если начал покупать от 1900 в 2012 году, то на сегодня все равно в плюсе на 125%.)

Теперь о некоторых особенностях формулы выше.

1) Если уменьшить шаг торговли до 1/2 дневного АТР?

из формулы следует, что доходность не увеличится.

Действительно срабатываний ордеров будет в 2 раза больше, но и лотов потребуется в 2 раза больше.

Хотя по моим наблюдениям, при уменьшении шага — количество исполнений ордеров ( на некоторых инструментах) увеличивается в квадрате и ограничено только спредом который дает брокер.

Рем: Всегда хотел узнать, а учитывает ли эту квадратичную зависимость Модель Блэка — Шоулза для расчета стоимости опционов, но так и не нашел времени проверить.

То есть максимальный доход есть только у маркетмейкера, у которого нет спреда, и ограничен этот доход только общим потоком ордеров данного инструмента.

2) Кто то скажет, что бывают случаи когда инструмент меняется на 2-3 средних годовых АТР в год.

Для справки, опционная страховка на пол годового АТР от текущих цен на год стоит 1 % от депозита.

Была там такая картинка

И вывод:

Ну а вот лучшие инвесторы мира. Картинка для тех, кто собрался получать с рынка 100% годовых. Важны обе оси.

У Джима Роджерса 30%, но у Уоррена Баффета 55 лет, и это считается круче.

У Джима Роджерса 30%, но у Уоррена Баффета 55 лет, и это считается круче.

Казалось бы всё красиво, все супер инвесторы бегут быстрее паровоза S&P(9.9% в год в среднем), но фишка в том, что паровоз то не куда не едет.

Паровоз как бы едет относительно доллара, но сам бакс обесценивается со скоростью 10% в год.

То есть 9.9% в год это на самом деле 0 (НОЛЬ)

Смотрим денежную массу США.

в 1965году она была около 200ярдов, приблизительно.

вот тут есть

Итого разница в 175 раз.

или корень 55 степени из 175, получаем аккурат 9.9% в год.

Печатная машина США работает ровно так, что бы S&P включая дивиденды не перегнал эмиссию.

Это как если бы при игре в покер у одного из игроков с каждой раздачей становилось бы фишек на 10% больше, чем у остальных за игровым столом.

Не зарабатываешь 10% в год, значит к пенсии будешь нищим.

РЕМ: ЗОЛОТО

Золото в 1965 году стоило 40 за унцию, сегодня 1300, разница в 33 раза.

не плохо конечно, но не 175.

Что бы твоя доля среди держателей банкнот США оставалась хотя бы неизменной, в золоте нужно зарабатывать 4% в год.

Планка существенно ниже чем 10% в баксах.

(Сдача золота в аренду как раз дает около 5% годовых. )

Выводов

Печатная машина США работает ровно так, что бы S&P включая дивиденды не перегнал эмиссию.

И

Что бы твоя доля среди держателей банкнот США оставалась хотя бы неизменной, в золоте нужно зарабатывать 4% в год. Планка существенно ниже чем 10% в баксах.

То есть 9.9% в год это на самом деле 0 (НОЛЬ)

Вопрос был что делать?

Ответ типа купить яйца Фаберже, вряд ли кого то устроит. Хотя за 100лет они подорожали более чем в 3000раз, то есть в среднем те же 9% в год.

Странное совпадение с эмиссией долларов и доходностью СП500(включая дивиденды).

Если вы имеете бизнес и читаете на СЛ этот пост, значит ваши активы-пассивы=капитал так же не дают прироста 10% в год.

-Что делать?

-Что делать?

-Спекулировать!

На СЛ уже был пост о том, о чем пойдет речь ниже. (Пост от Гнома Стратегия инвестирования, которая даст вам больше

)

На самом деле эта стратегия стара как мир, а формуле больше 20лет.

Эта формула безплечевого скальпинга. Суть её проста — в рынке всегда два лимитных ордера, один ордер объемом 1 лот на АТР выше рынка на продажу, другой 1 лот на АТР ниже на покупку.

Количество рабочих лотов равно годовой АТР делить на дневной АТР.

Гном писал про акции, но я акции не люблю, потому что помню Индекс РТС по 30 в 1998, и Амазон по $8.8 в 2001г.

Мне больше нравятся товарно-сырьевые инструменты, например золото. Хотя бы потому, что Золото корректнулось на 45% с хая 2012, а амазон на 93% в 2001г.

Прикинем, например, для золота, что получается.

Дневной АТР приблизительно 13 баксов, годовой АТР 180баксов.

Количество лотов 180/13= 14шт, следовательно депозит нужен 14 унций (без плеча), умножить на минимальный лот 10унций, всего 140 унций по текущей цене.

(Соответственно на уровне ма200 должно быть куплено 7 лотов.)

12 пи квадрат — это 118 полных сделок купил-продал величиной в 13 долл.($130 на лот) При чем тут пи квадрат — я не знаю.

Итого 118*169/180/1270= 9% на депозит в год.

Поскольку мы в пожизненном лонге по золоту, то сюда нужно прибавить 6.5%, это среднегодовой рост золота относительно бакса.(dM200 средний за много лет)

Итого 15.5% на депозит в год в баксах.

Уже лучше чем СП500, и эмиссия (dM2/M2).

-А угар на свопах ?- скажет внимательный читатель.

Ну дык и вы держите 90% депозита в облигациях, брокер требует только маржу под обеспечение.

При просадке, а она неизбежна, легко конвертнете из облигаций.

Это добавит еще минимум 4%

Итого под 20%.

Если использовать стретч -ордера, то есть при падении увеличиваем шаг на покупку, и уменьшаем на продажу, а при росте наоборот, то это добавит эффективности от 5 до 10% годовых.

Итого 25% по минимуму.

Прелесть такой торговли в том что она не использует стопы, то есть не кормит рынок, не использует фундаментал и теханализ, вообще ничего.

При этом риск потери депозита равен НУЛЮ, а доходность не хуже Баффета.

(И даже если начал покупать от 1900 в 2012 году, то на сегодня все равно в плюсе на 125%.)

Теперь о некоторых особенностях формулы выше.

1) Если уменьшить шаг торговли до 1/2 дневного АТР?

из формулы следует, что доходность не увеличится.

Действительно срабатываний ордеров будет в 2 раза больше, но и лотов потребуется в 2 раза больше.

Хотя по моим наблюдениям, при уменьшении шага — количество исполнений ордеров ( на некоторых инструментах) увеличивается в квадрате и ограничено только спредом который дает брокер.

Рем: Всегда хотел узнать, а учитывает ли эту квадратичную зависимость Модель Блэка — Шоулза для расчета стоимости опционов, но так и не нашел времени проверить.

То есть максимальный доход есть только у маркетмейкера, у которого нет спреда, и ограничен этот доход только общим потоком ордеров данного инструмента.

2) Кто то скажет, что бывают случаи когда инструмент меняется на 2-3 средних годовых АТР в год.

Для справки, опционная страховка на пол годового АТР от текущих цен на год стоит 1 % от депозита.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба