11 июля 2019 Открытие Силаев Александр

Как все знают: инвестиции в компании меньшей капитализации дают чуть большую доходность.

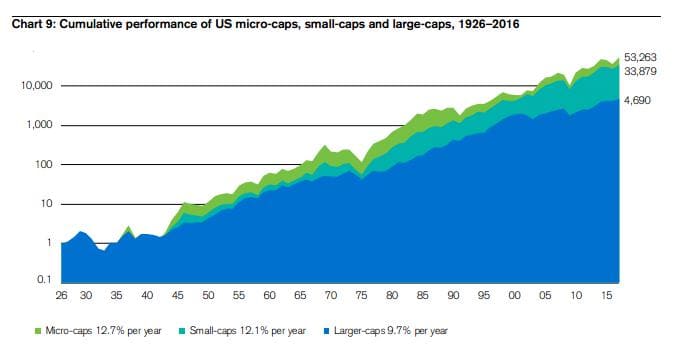

За годы небольшой плюс может превратиться в большую разницу. Вот график из бюллетеня Credit Suisse по США.

Именно этим объясняется, почему наивный портфель, где всех акций поровну, имеет чуть лучшие шансы, чем индекс, где акции те же, но взвешенные по капитализации. В случае наивного портфеля больше удельный вес компаний средней и малой капитализации. Самому большому тяжелее расти. Логичнее ставить на рост травы, нежели старого дерева, хотя оно больше.

Хотя бы поэтому, делая ставки на индексное инвестирование, не стоит делать фетиша из того, чтобы скопировать индекс максимально точно. Скопируйте его неточно и получите за свою ошибку премию в 1-2% годовых.

Но будем осторожны. Принцип «чем меньше, тем лучше» опасно линейно экстраполировать. Акции третьих эшелонов — не то, что я бы советовал. Не будем забывать, что акции компаний малой капитализации с графиков выше — это все равно ликвиды, либо входящие в национальный индекс, либо на подступах к нему. Эти компании стоят миллиарды, и сделки по ним совершаются каждый день.

Совсем малая капитализация компании — большой риск.

Почему? Давайте рассмотрим гипотетическую и даже абсурдную, но метафорически полезную историю. Допустим, в вашем городе есть ресторанчик. Допустим (так не бывает, но мы сказали — допустим), его форма собственности — ОАО, его акции вы можете купить. Вы знаете, что ресторанчик весьма прибыльный. Прибыль, например, три млн руб. в год. И вам предлагает владелец: «А купи у меня 10% ресторана за миллион». Вы быстро считаете и думаете, что сейчас разместите деньги под 30% доходности. Прекрасно. Входите в сделку.

Через год вам хочется потрогать свою прибыль. Вы слышали, что бывают дивиденды. Но владелец говорит, что дивидендов не будет. Мы инвестируем всё в развитие. Давайте на следующий год. Ну чёрт с ним, думаете вы и приходите через год, но история повторяется. Вы топаете ногой и кричите, мол, где прибыль? Должны быть дивиденды! Да ладно, успокаивают вас, нет уже никакой прибыли. При этом в денежных потоках ничего не изменилось, клиент идёт, выручка растёт, издержки те же. Но выясняется, что решено повысить фонд оплаты труда: владелец нанял свою жену советником по глобальному потеплению и геополитике, её зарплата — половина всей прибыли. Вторая половина ушла по контракту дизайнерской фирме, расставившей столики по фен-шую. Фирма принадлежит другу детства основного акционера. Вы всё понимаете.

Но акции можно продать! Ресторан же никуда не делся. И выручка растёт. И клиент знает и любит место. Но никто почему-то не хочет купить ваш пакет акций за два миллиона, чтобы вы вышли с прибылью. И за миллион не хочет. Ну вот просто — никому не надо. Предположим, что в вашем городке есть даже биржа (всё гипотетическое, напоминаю), где пара бомжей котируют фьючерс на стеклотару. Вы видите, что раз в месяц там продают или покупают одну-две акции ресторанчика. Год назад акция шла по цене бутылки коньяка, сейчас упала и вышла, как сказали бы специалисты по теханализу, на уровень поддержки — цену дешёвой бутылки водки. Если вы начнёте продавать по рынку, вы обрушите цену! Пробьёте линию поддержки и быстро выйдете на уровень пива.

На этом этапе приходит понимание, что такое неликвид. Единственное, что вам предложили за ваш пакет — обмен по бартеру: корову и б/у мопед. Владелец коровы, вероятно, всё ещё верит в дивидендную политику предприятия, но не переоценивает её перспективы.

Тут к вам приходит владелец дизайнерской фирмы, той, которая ставит столики по фен-шую. Вы его, конечно, ненавидите. А он хочет вам помочь. Так и быть, говорит, возьму ваш пакет за 500 тысяч. У вас выбор — либо сидеть до смерти с бумажкой, либо взять коровой с мопедом, либо согласиться на 500 тысяч. Что делать, выбираем меньшее зло. Остаёмся с 50% убытком и опытом инвестиций в акции десятого эшелона.

Я не уверен, что бывают акции десятого эшелона, но во втором часто бывают почти такие истории. Каким образом вообще могут вернуться деньги, вложенные в акцию? Есть два пути: либо через дивиденд, либо через продажу по более высокой цене. Третьего не дано.

Теперь представьте — неликвид. Не ресторанчик, конечно, но заводик в далёкой провинции. Прибыль есть. Но зачем основному акционеру отдавать её кому-то через дивиденд? Всегда же проще вывести её через друга детства и расстановку столиков по фен-шую. Ну не столиков — станков. И не по фен-шую, быть может. Но принцип понятен.

Что мешает проделать то же самое с дивидендами голубых фишек? Теоретически — ничего. Практически — много чего. Если дивидендная история уже есть, она дорогого стоит. Капитализация таких компаний — рыночная. Она стоит столько, сколько за неё дают, владелец всегда играет на повышение котировок, это правила игры. Конечно, можно зажать 5% на дивидендах за прошлый год. И смотреть, как котировки обвалятся на 25%. Мажоритарий не святой и не влюблен в миноритариев. Но он умеет считать, и, если цифра потерь ожидаемо больше, чем цифра навара, всё будет хорошо.

Также в нормальных компаниях зачастую нормальный аудит. В том смысле, что нанять жену советником по геополитике не получится. И вообще, вывести несколько миллиардов долларов сложнее, чем несколько миллионов рублей. И если мажоритарию нужно вывести денег (например, чтобы купить себе новый замок во Франции), возможно, это проще сделать через общую кассу — на общих основаниях со всеми, через дивиденды.

Далее, было сказано: компания стоит столько, сколько за неё дают. Мы подошли ко второму пункту возврата инвестиций. Акции могут просто подорожать. Но почему они дорожают? Потому что, если олигарх А владеет компанией, всегда найдётся олигарх Б, который готов её купить по сходной цене. Вопрос в том, какая именно цена покажется ему сходной, но потенциальный маркетмейкер на любую сумму в таких бумагах есть всегда. Наличие потенциального глобального маркетмейкера делает осмысленным наличие актуальных локальных маркетмейкеров — фондов, поддерживающих ликвидность в биржевом стакане. Они будут поднимать цену, если дела у компании идут хорошо. Вы можете смело на них положиться. Но надо понимать правила.

Ликвидность создаётся положительной обратной связью: фонды покупают акцию, потому что её можно продать.

Если непонятно, кому продать потом — непонятно, кто её купит сейчас.

Если непонятно, кому продать бумаг на миллиард, в биржевом стакане не будет заявок даже на миллион. Пусть у заводика дела идут отлично, если нет перспектив быстрой и успешной перепродажи его бумаг, крупные игроки не войдут в игру. Нет крупных игроков, нет драйва цены. Игра на перепродажу буксует.

Я не говорю, что перепродать не получится. Возможно, получится, и в разы дороже, чем купили. Но, мягко скажем, элемент случайности в такой ситуации будет чуть больше. На хорошую акцию ещё нужно найти хорошего покупателя. А если компания крупная, будет достаточно всего лишь хорошей акции. Одно условие лучше, нежели два, не так ли?

Если сказанного мало, добавим. Чем меньше компания, тем меньше устойчивость. Растёт волатильность (это пережить можно), и растёт вероятность краха навсегда (а вот это можно не пережить). Есть такое выражение: слишком большой, чтобы упасть. Точнее сказать, большое может упасть, но ему подстелют соломки, чтобы оно не треснуло навсегда.

Правительство найдёт триллион, чтобы спасти системно значимый банк, но не миллион, чтобы спасти чебуречную.

Помимо честных рисков, есть риски того, что с вами поступят не очень честно. Чем меньше компания — тем хуже. Там легче подделать отчётность. И проще игнорировать миноритарных акционеров без всяких подделок.

Отсутствие ликвидности — это не только риск. Риск — это первое блюдо, которое вы заказали. На второе будут дополнительные издержки. Ниже ликвидность — выше спред. Есть разница, сколько терять на спреде — 0,05%, 0,5% или 5% от цены.

Допустим, нашли неплохую акцию, выросшую на 10% лучше индекса. Купили по аску (цена продажи), продали по биду (цена покупки). Если это голубая фишка, то мы обогнали индекс на 10% — 0,05% (заплатили при покупке) — 0,05% (заплатили при продаже) = 9,9%. Мы молодцы. Если это то, о чём сейчас речь, мы лучше индекса на 10% — 5% — 5% = 0%. А смысл?

Мало того, что риск. Мало того, что издержки. Стакан со спредом 10% между бидом и аском ещё не самое страшное. Большая часть биржевых стаканов, честно говоря, выглядят значительно хуже. Там вообще нет спреда, потому что там вообще нет заявок. Раз в квартал вы видите на графике одинокую сделку. Называется, встретились два одиночества. И пингвин может найти себе пингвиниху в Африке... А может и не найти.

Так вот, если мы владеем акцией, которую никто не хочет у нас купить, то сколько она стоит? Почти что дзенский вопрос: как звучит хлопок одной ладони?

За годы небольшой плюс может превратиться в большую разницу. Вот график из бюллетеня Credit Suisse по США.

Именно этим объясняется, почему наивный портфель, где всех акций поровну, имеет чуть лучшие шансы, чем индекс, где акции те же, но взвешенные по капитализации. В случае наивного портфеля больше удельный вес компаний средней и малой капитализации. Самому большому тяжелее расти. Логичнее ставить на рост травы, нежели старого дерева, хотя оно больше.

Хотя бы поэтому, делая ставки на индексное инвестирование, не стоит делать фетиша из того, чтобы скопировать индекс максимально точно. Скопируйте его неточно и получите за свою ошибку премию в 1-2% годовых.

Но будем осторожны. Принцип «чем меньше, тем лучше» опасно линейно экстраполировать. Акции третьих эшелонов — не то, что я бы советовал. Не будем забывать, что акции компаний малой капитализации с графиков выше — это все равно ликвиды, либо входящие в национальный индекс, либо на подступах к нему. Эти компании стоят миллиарды, и сделки по ним совершаются каждый день.

Совсем малая капитализация компании — большой риск.

Почему? Давайте рассмотрим гипотетическую и даже абсурдную, но метафорически полезную историю. Допустим, в вашем городе есть ресторанчик. Допустим (так не бывает, но мы сказали — допустим), его форма собственности — ОАО, его акции вы можете купить. Вы знаете, что ресторанчик весьма прибыльный. Прибыль, например, три млн руб. в год. И вам предлагает владелец: «А купи у меня 10% ресторана за миллион». Вы быстро считаете и думаете, что сейчас разместите деньги под 30% доходности. Прекрасно. Входите в сделку.

Через год вам хочется потрогать свою прибыль. Вы слышали, что бывают дивиденды. Но владелец говорит, что дивидендов не будет. Мы инвестируем всё в развитие. Давайте на следующий год. Ну чёрт с ним, думаете вы и приходите через год, но история повторяется. Вы топаете ногой и кричите, мол, где прибыль? Должны быть дивиденды! Да ладно, успокаивают вас, нет уже никакой прибыли. При этом в денежных потоках ничего не изменилось, клиент идёт, выручка растёт, издержки те же. Но выясняется, что решено повысить фонд оплаты труда: владелец нанял свою жену советником по глобальному потеплению и геополитике, её зарплата — половина всей прибыли. Вторая половина ушла по контракту дизайнерской фирме, расставившей столики по фен-шую. Фирма принадлежит другу детства основного акционера. Вы всё понимаете.

Но акции можно продать! Ресторан же никуда не делся. И выручка растёт. И клиент знает и любит место. Но никто почему-то не хочет купить ваш пакет акций за два миллиона, чтобы вы вышли с прибылью. И за миллион не хочет. Ну вот просто — никому не надо. Предположим, что в вашем городке есть даже биржа (всё гипотетическое, напоминаю), где пара бомжей котируют фьючерс на стеклотару. Вы видите, что раз в месяц там продают или покупают одну-две акции ресторанчика. Год назад акция шла по цене бутылки коньяка, сейчас упала и вышла, как сказали бы специалисты по теханализу, на уровень поддержки — цену дешёвой бутылки водки. Если вы начнёте продавать по рынку, вы обрушите цену! Пробьёте линию поддержки и быстро выйдете на уровень пива.

На этом этапе приходит понимание, что такое неликвид. Единственное, что вам предложили за ваш пакет — обмен по бартеру: корову и б/у мопед. Владелец коровы, вероятно, всё ещё верит в дивидендную политику предприятия, но не переоценивает её перспективы.

Тут к вам приходит владелец дизайнерской фирмы, той, которая ставит столики по фен-шую. Вы его, конечно, ненавидите. А он хочет вам помочь. Так и быть, говорит, возьму ваш пакет за 500 тысяч. У вас выбор — либо сидеть до смерти с бумажкой, либо взять коровой с мопедом, либо согласиться на 500 тысяч. Что делать, выбираем меньшее зло. Остаёмся с 50% убытком и опытом инвестиций в акции десятого эшелона.

Я не уверен, что бывают акции десятого эшелона, но во втором часто бывают почти такие истории. Каким образом вообще могут вернуться деньги, вложенные в акцию? Есть два пути: либо через дивиденд, либо через продажу по более высокой цене. Третьего не дано.

Теперь представьте — неликвид. Не ресторанчик, конечно, но заводик в далёкой провинции. Прибыль есть. Но зачем основному акционеру отдавать её кому-то через дивиденд? Всегда же проще вывести её через друга детства и расстановку столиков по фен-шую. Ну не столиков — станков. И не по фен-шую, быть может. Но принцип понятен.

Что мешает проделать то же самое с дивидендами голубых фишек? Теоретически — ничего. Практически — много чего. Если дивидендная история уже есть, она дорогого стоит. Капитализация таких компаний — рыночная. Она стоит столько, сколько за неё дают, владелец всегда играет на повышение котировок, это правила игры. Конечно, можно зажать 5% на дивидендах за прошлый год. И смотреть, как котировки обвалятся на 25%. Мажоритарий не святой и не влюблен в миноритариев. Но он умеет считать, и, если цифра потерь ожидаемо больше, чем цифра навара, всё будет хорошо.

Также в нормальных компаниях зачастую нормальный аудит. В том смысле, что нанять жену советником по геополитике не получится. И вообще, вывести несколько миллиардов долларов сложнее, чем несколько миллионов рублей. И если мажоритарию нужно вывести денег (например, чтобы купить себе новый замок во Франции), возможно, это проще сделать через общую кассу — на общих основаниях со всеми, через дивиденды.

Далее, было сказано: компания стоит столько, сколько за неё дают. Мы подошли ко второму пункту возврата инвестиций. Акции могут просто подорожать. Но почему они дорожают? Потому что, если олигарх А владеет компанией, всегда найдётся олигарх Б, который готов её купить по сходной цене. Вопрос в том, какая именно цена покажется ему сходной, но потенциальный маркетмейкер на любую сумму в таких бумагах есть всегда. Наличие потенциального глобального маркетмейкера делает осмысленным наличие актуальных локальных маркетмейкеров — фондов, поддерживающих ликвидность в биржевом стакане. Они будут поднимать цену, если дела у компании идут хорошо. Вы можете смело на них положиться. Но надо понимать правила.

Ликвидность создаётся положительной обратной связью: фонды покупают акцию, потому что её можно продать.

Если непонятно, кому продать потом — непонятно, кто её купит сейчас.

Если непонятно, кому продать бумаг на миллиард, в биржевом стакане не будет заявок даже на миллион. Пусть у заводика дела идут отлично, если нет перспектив быстрой и успешной перепродажи его бумаг, крупные игроки не войдут в игру. Нет крупных игроков, нет драйва цены. Игра на перепродажу буксует.

Я не говорю, что перепродать не получится. Возможно, получится, и в разы дороже, чем купили. Но, мягко скажем, элемент случайности в такой ситуации будет чуть больше. На хорошую акцию ещё нужно найти хорошего покупателя. А если компания крупная, будет достаточно всего лишь хорошей акции. Одно условие лучше, нежели два, не так ли?

Если сказанного мало, добавим. Чем меньше компания, тем меньше устойчивость. Растёт волатильность (это пережить можно), и растёт вероятность краха навсегда (а вот это можно не пережить). Есть такое выражение: слишком большой, чтобы упасть. Точнее сказать, большое может упасть, но ему подстелют соломки, чтобы оно не треснуло навсегда.

Правительство найдёт триллион, чтобы спасти системно значимый банк, но не миллион, чтобы спасти чебуречную.

Помимо честных рисков, есть риски того, что с вами поступят не очень честно. Чем меньше компания — тем хуже. Там легче подделать отчётность. И проще игнорировать миноритарных акционеров без всяких подделок.

Отсутствие ликвидности — это не только риск. Риск — это первое блюдо, которое вы заказали. На второе будут дополнительные издержки. Ниже ликвидность — выше спред. Есть разница, сколько терять на спреде — 0,05%, 0,5% или 5% от цены.

Допустим, нашли неплохую акцию, выросшую на 10% лучше индекса. Купили по аску (цена продажи), продали по биду (цена покупки). Если это голубая фишка, то мы обогнали индекс на 10% — 0,05% (заплатили при покупке) — 0,05% (заплатили при продаже) = 9,9%. Мы молодцы. Если это то, о чём сейчас речь, мы лучше индекса на 10% — 5% — 5% = 0%. А смысл?

Мало того, что риск. Мало того, что издержки. Стакан со спредом 10% между бидом и аском ещё не самое страшное. Большая часть биржевых стаканов, честно говоря, выглядят значительно хуже. Там вообще нет спреда, потому что там вообще нет заявок. Раз в квартал вы видите на графике одинокую сделку. Называется, встретились два одиночества. И пингвин может найти себе пингвиниху в Африке... А может и не найти.

Так вот, если мы владеем акцией, которую никто не хочет у нас купить, то сколько она стоит? Почти что дзенский вопрос: как звучит хлопок одной ладони?

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба