30 июля 2019 Tickmill Идиатулин Артур

В последних двух-трех заседаниях ФРС, чиновники столкнулись со значительным ростом сложности в выстраивании правильной коммуникации с рынком, т. е. объяснения своих решений. В этом контексте показательным стало взбудораженное состояние рынков после июньского заседания – безобидное выступление Уильямса, посвященное борьбе с кризисом, рынок воспринял как руководство к снижению ставки на 50 базовых пунктов. Что пришлось позже спешно опровергать.

Экономика и ожидания посылают конфликтные сигналы, диктуя разные требования к монетарной политике, что затрудняет для ФРС быть последовательным, предсказуемым, твердо придерживаться линии собственных среднесрочных прогнозов. Неизвестно с какой из этих сторон поступит шок, который либо еще продлит экспансию, либо воплотит в жизнь худший сценарий – рецессию.

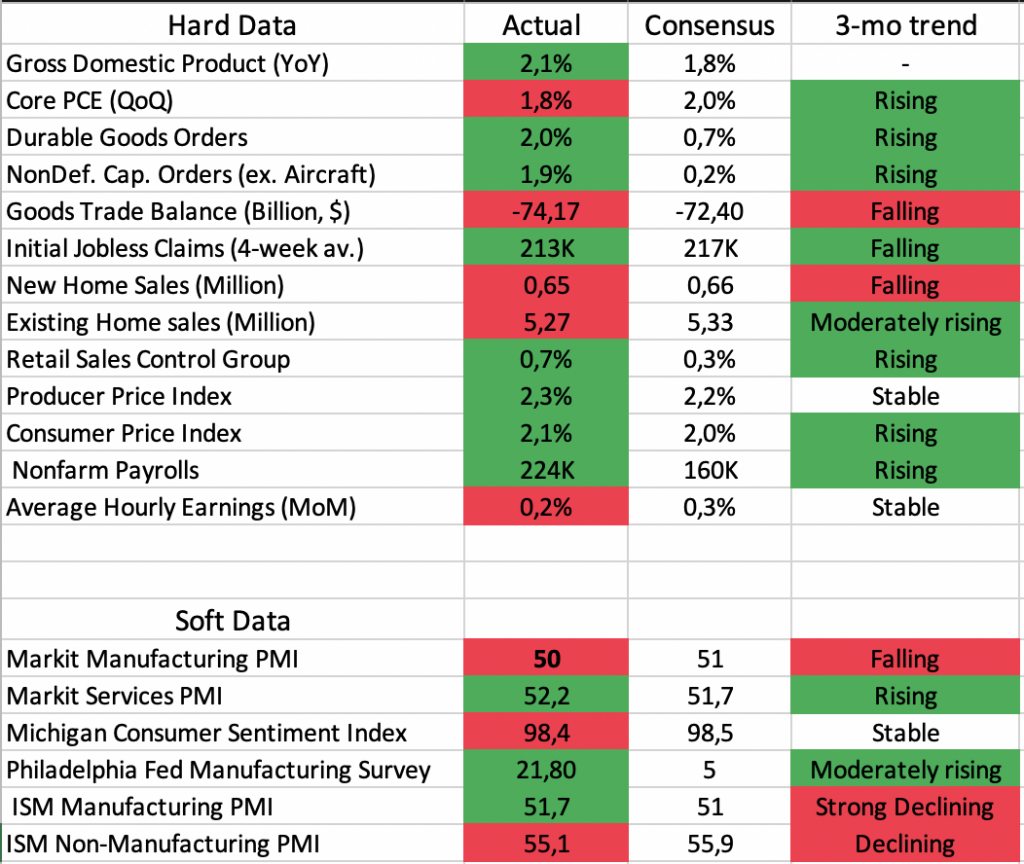

Опираясь на предпосылку о «зависимости от данных» в определении курса политики, о чем Пауэлл напомнил на предыдущем заседании, данные за последний месяц может пролить свет на то, с какими намерениями чиновники приближаются к заседанию на этой неделе. Я собрал в таблицу soft и hard data(опросы и статистику гос. агентств), которые отражают общую картину по экономике и ожиданиям, двум разнонаправленным векторам, над которыми ломает голову ФРС:

Большим сюрпризом, который сильно запутывает в понимании перспектив американской экономики стало ускорение роста ВВП, розничных продаж и рабочих мест в июле. Предполагалось, что к лету действие налоговой реформы иссякнет, к тому же торговая война должна была быстрее истощить данный драйвер роста. За последние три месяца наметилось некоторое улучшение в заказах на товары длительного пользования и капитальные товары, также стабилизировались продажи домов на вторичном рынке.

Опросы менеджеров фирм, напротив указывают на падение оптимизма по поводу перспектив спроса и необходимости инвестиций. Пока эти опасения «чудесным» образом не просачиваются в цифры по найму рабочей силы, темпы которого остаются стабильно хорошими. Рост увольнений и замедление в создании новых рабочих мест обычно следуют в ответ на снижение продаж, но исходя из состояния занятости этого не происходит. Однако Пауэлл ранее подчеркивал, что занятость, оставаясь важным фактором макроэкономической стабильности, отходит на второй план в плане предсказания действий ФРС. Длительное снижение безработицы и слабый инфляционный ответ в зарплатах и потребительских ценах показывают, что сколь-нибудь явная связь между ними утрачена. Так как преследование целевого уровня инфляции остается актуальной задачей для регулятора, проведение мягкой монетарной политики может теперь происходить одновременно с укреплением рынка труда.

Снизив ставку ФРС, придется также избавляться от клейма «политически зависимого органа», так как возможное смягчение кредитных условий будет следовать как раз за многочисленными упреками Трампа, что ФРС держат ставки слишком высоко.

Важным моментом июльской встречи будет отсутствие обновления по dot plot, т.е. сигнала о долгосрочных намерениях чиновников. Это говорит в пользу сухих формулировок а-ля «act as appropriate», так как Пауэллу придется объяснять только «заявление», в котором чиновники обычно интерпретируют произошедшие изменения.

Еще один фактор сдерживающий намерения резко смягчить политику – индексы фондового рынка обновившие максимумы.Вполне вероятно, что Пауэлл вновь обронит фразу о немного «завышенной» оценке, что также исключает сценарий быстрого снижения ставки без явных рисков рецессии.

До заседания остается два дня, однако фьючерсы продолжают закладывать довольно внушительную вероятность смягчения на 50 б.п. в 23%. Снижение ставки на 25 б.п. и позиция «терпеливости» со скупыми объяснениями будут при таких ожиданиях бычьим сюрпризом. В этом случае следует ожидать положительную реакцию доллара.

Экономика и ожидания посылают конфликтные сигналы, диктуя разные требования к монетарной политике, что затрудняет для ФРС быть последовательным, предсказуемым, твердо придерживаться линии собственных среднесрочных прогнозов. Неизвестно с какой из этих сторон поступит шок, который либо еще продлит экспансию, либо воплотит в жизнь худший сценарий – рецессию.

Опираясь на предпосылку о «зависимости от данных» в определении курса политики, о чем Пауэлл напомнил на предыдущем заседании, данные за последний месяц может пролить свет на то, с какими намерениями чиновники приближаются к заседанию на этой неделе. Я собрал в таблицу soft и hard data(опросы и статистику гос. агентств), которые отражают общую картину по экономике и ожиданиям, двум разнонаправленным векторам, над которыми ломает голову ФРС:

Большим сюрпризом, который сильно запутывает в понимании перспектив американской экономики стало ускорение роста ВВП, розничных продаж и рабочих мест в июле. Предполагалось, что к лету действие налоговой реформы иссякнет, к тому же торговая война должна была быстрее истощить данный драйвер роста. За последние три месяца наметилось некоторое улучшение в заказах на товары длительного пользования и капитальные товары, также стабилизировались продажи домов на вторичном рынке.

Опросы менеджеров фирм, напротив указывают на падение оптимизма по поводу перспектив спроса и необходимости инвестиций. Пока эти опасения «чудесным» образом не просачиваются в цифры по найму рабочей силы, темпы которого остаются стабильно хорошими. Рост увольнений и замедление в создании новых рабочих мест обычно следуют в ответ на снижение продаж, но исходя из состояния занятости этого не происходит. Однако Пауэлл ранее подчеркивал, что занятость, оставаясь важным фактором макроэкономической стабильности, отходит на второй план в плане предсказания действий ФРС. Длительное снижение безработицы и слабый инфляционный ответ в зарплатах и потребительских ценах показывают, что сколь-нибудь явная связь между ними утрачена. Так как преследование целевого уровня инфляции остается актуальной задачей для регулятора, проведение мягкой монетарной политики может теперь происходить одновременно с укреплением рынка труда.

Снизив ставку ФРС, придется также избавляться от клейма «политически зависимого органа», так как возможное смягчение кредитных условий будет следовать как раз за многочисленными упреками Трампа, что ФРС держат ставки слишком высоко.

Важным моментом июльской встречи будет отсутствие обновления по dot plot, т.е. сигнала о долгосрочных намерениях чиновников. Это говорит в пользу сухих формулировок а-ля «act as appropriate», так как Пауэллу придется объяснять только «заявление», в котором чиновники обычно интерпретируют произошедшие изменения.

Еще один фактор сдерживающий намерения резко смягчить политику – индексы фондового рынка обновившие максимумы.Вполне вероятно, что Пауэлл вновь обронит фразу о немного «завышенной» оценке, что также исключает сценарий быстрого снижения ставки без явных рисков рецессии.

До заседания остается два дня, однако фьючерсы продолжают закладывать довольно внушительную вероятность смягчения на 50 б.п. в 23%. Снижение ставки на 25 б.п. и позиция «терпеливости» со скупыми объяснениями будут при таких ожиданиях бычьим сюрпризом. В этом случае следует ожидать положительную реакцию доллара.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба