5 сентября 2019 LiteForex Демиденко Дмитрий

Иногда лучше молчать, чем говорить

Мужчина сказал – мужчина сделал. Поэтому мужчина молчит. Политикам молчать не с руки, без языка они никогда не смогут воплотить свои амбиции в жизнь. Однако, когда обещания расходятся с реальностью, сомнительно, чтобы тебя переизбрали на второй срок. В январе-июле дефицит внешней торговли США вырос на 8,2% г/г, хотя Трамп утверждал, что благодаря торговым войнам он будет сокращаться. Падение деловой активности в производственной сфере ниже ключевой отметки 50 наводит на мысль, что по итогам 2019 американский ВВП может не дотянуть до 2%, не говоря уже об обещанных Белым домом 3%. Не пора ли отвечать за свои слова, Дональд?

Если в августе срочный рынок начал сомневаться в снижении ставки по федеральным фондам на ближайшем заседании FOMC, то в сентябре на повестку дня вернулась агрессивная монетарная экспансия. Президент ФРБ Сент-Луиса Джеймс Буллард заявил, что Федрезерв должен более активно, чем ожидают рынки, смягчать денежно-кредитную политику из-за торговой войны. Она стала расплатой за то, как неправильно была организована мировая экономика. Глава ФРБ Чикаго Чарльз Эванс считает, что темпы роста ВВП США в 2019 замедлятся до 1,75%, а в случае эскалации торгового конфликта – до 1,5%. Президент ФРБ Нью-Йорка Джон Уильямс пообещал сделать все необходимое, чтобы сохранить текущую экономическую экспансию на трассе. Чиновники дают понять, что могут снизить ставку на 50 б.п на одном из заседаний, что оказывает давление на доллар США.

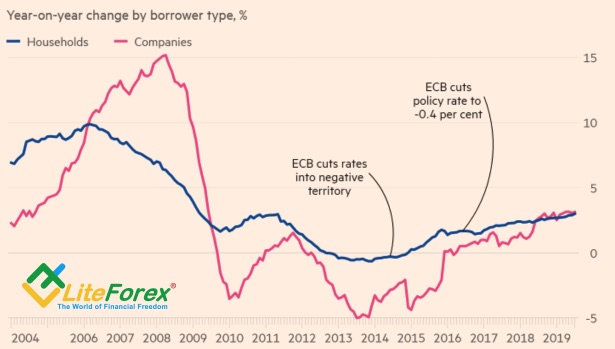

В то же время в Европе усиливаются дискуссии о вреде нетрадиционной монетарной политики. Банки платят около €7,5 млрд в год на размещенных в ЕЦБ депозитах, а их клиенты увеличили масштабы наличных денег в сейфах на 57% г/г до €81,5 млрд. Введение отрицательных ставок не взвинтило темпы кредитования до невиданных высот. Более того, в условиях связанной с Brexit и торговыми войнами неопределенности компании вряд ли будут активно наращивать инвестиции, так что незначительное снижение ставки ни к чему не приведет. А вот пузырь на рынках активов, в том числе на рынке недвижимости, может продолжать раздуваться.

Динамика европейского кредитования

Источник: Financial Times.

Кристин Лагард в своем выступлении перед Европейским парламентом пообещала проанализировать затраты и выгоды нетрадиционной монетарной политики, а подрыв веры инвесторов в агрессивное ослабление денежно-кредитной политики на сентябрьском заседании ЕЦБ способствовал росту EUR/USD.

Приятные новости для евро пришли из Рима и Лондона. Новый-старый премьер-министр Италии Джузеппе Конте сообщил о формировании правительства с участием представителей Пяти звезд и Демократической партии. По мнению инвесторов, оно будет смотреть в рот ЕС, что следует расценивать как снижение политического риска в еврозоне. Британский парламент проголосовал за пролонгацию переходного периода, что благоприятно отразилось на европейских валютах. Пара EUR/USD сумела отскочить от зоны конвергенции 1,089-1,093 и выросла выше основания 10-й фигуры. Вероятнее всего, в преддверии релиза данных по рынку труда США нас ожидает краткосрочная консолидация на текущих уровнях.

Мужчина сказал – мужчина сделал. Поэтому мужчина молчит. Политикам молчать не с руки, без языка они никогда не смогут воплотить свои амбиции в жизнь. Однако, когда обещания расходятся с реальностью, сомнительно, чтобы тебя переизбрали на второй срок. В январе-июле дефицит внешней торговли США вырос на 8,2% г/г, хотя Трамп утверждал, что благодаря торговым войнам он будет сокращаться. Падение деловой активности в производственной сфере ниже ключевой отметки 50 наводит на мысль, что по итогам 2019 американский ВВП может не дотянуть до 2%, не говоря уже об обещанных Белым домом 3%. Не пора ли отвечать за свои слова, Дональд?

Если в августе срочный рынок начал сомневаться в снижении ставки по федеральным фондам на ближайшем заседании FOMC, то в сентябре на повестку дня вернулась агрессивная монетарная экспансия. Президент ФРБ Сент-Луиса Джеймс Буллард заявил, что Федрезерв должен более активно, чем ожидают рынки, смягчать денежно-кредитную политику из-за торговой войны. Она стала расплатой за то, как неправильно была организована мировая экономика. Глава ФРБ Чикаго Чарльз Эванс считает, что темпы роста ВВП США в 2019 замедлятся до 1,75%, а в случае эскалации торгового конфликта – до 1,5%. Президент ФРБ Нью-Йорка Джон Уильямс пообещал сделать все необходимое, чтобы сохранить текущую экономическую экспансию на трассе. Чиновники дают понять, что могут снизить ставку на 50 б.п на одном из заседаний, что оказывает давление на доллар США.

В то же время в Европе усиливаются дискуссии о вреде нетрадиционной монетарной политики. Банки платят около €7,5 млрд в год на размещенных в ЕЦБ депозитах, а их клиенты увеличили масштабы наличных денег в сейфах на 57% г/г до €81,5 млрд. Введение отрицательных ставок не взвинтило темпы кредитования до невиданных высот. Более того, в условиях связанной с Brexit и торговыми войнами неопределенности компании вряд ли будут активно наращивать инвестиции, так что незначительное снижение ставки ни к чему не приведет. А вот пузырь на рынках активов, в том числе на рынке недвижимости, может продолжать раздуваться.

Динамика европейского кредитования

Источник: Financial Times.

Кристин Лагард в своем выступлении перед Европейским парламентом пообещала проанализировать затраты и выгоды нетрадиционной монетарной политики, а подрыв веры инвесторов в агрессивное ослабление денежно-кредитной политики на сентябрьском заседании ЕЦБ способствовал росту EUR/USD.

Приятные новости для евро пришли из Рима и Лондона. Новый-старый премьер-министр Италии Джузеппе Конте сообщил о формировании правительства с участием представителей Пяти звезд и Демократической партии. По мнению инвесторов, оно будет смотреть в рот ЕС, что следует расценивать как снижение политического риска в еврозоне. Британский парламент проголосовал за пролонгацию переходного периода, что благоприятно отразилось на европейских валютах. Пара EUR/USD сумела отскочить от зоны конвергенции 1,089-1,093 и выросла выше основания 10-й фигуры. Вероятнее всего, в преддверии релиза данных по рынку труда США нас ожидает краткосрочная консолидация на текущих уровнях.

/templates/new/dleimages/no_icon.gif

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба