25 сентября 2019 Иволга Капитал Хохрин Андрей

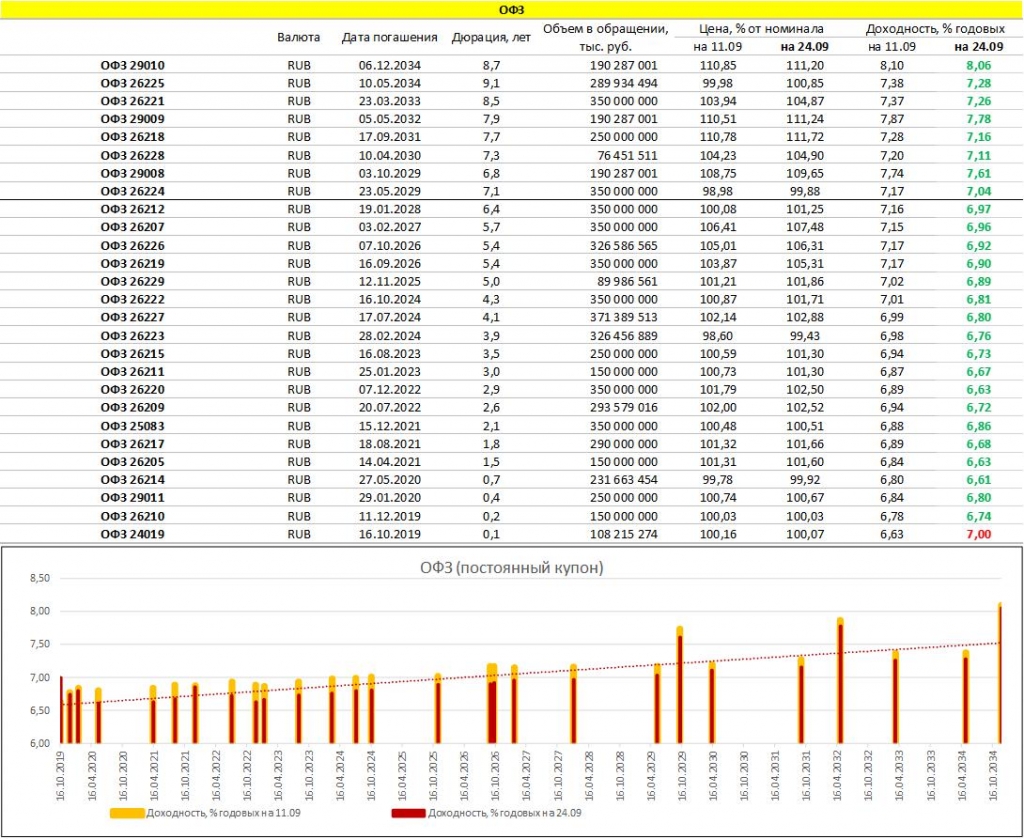

ОФЗ. Хотите вложить деньги в госдолг под ключевую ставку? Придется покупать 10-летние и еще более длинные бумаги. Все что короче, дает менее 7% годовых. Российский госдолг ценится все выше. До инверсии кривой доходности еще далеко. Она отражала бы полную веру инвесторов в качество гособлигаций, а заодно – готовность бумаг к заметной коррекции. Аналогичная ситуация сложилась весной 2018 года и привела рынок к 10%-ной просадке. Но сейчас мы имеем хоть и высоко оцененные облигации, но облигации пока не перегретые. Покупать ОФЗ с отдаленными сроками погашения в надежде заработать на росте их тела уже, скорее всего, нецелесообразно. Даже в ожидании снижения ключевой ставки. Однако и риски подобных покупок нельзя назвать высокими. ОФЗ в нынешнем состоянии – строго консервативный инструмент, с минимальной спекулятивной составляющей. И, соответственно, пользоваться им лучше по назначению, покупая низковолатильные и относительно короткие бумаги с целью обычного сохранения денег.

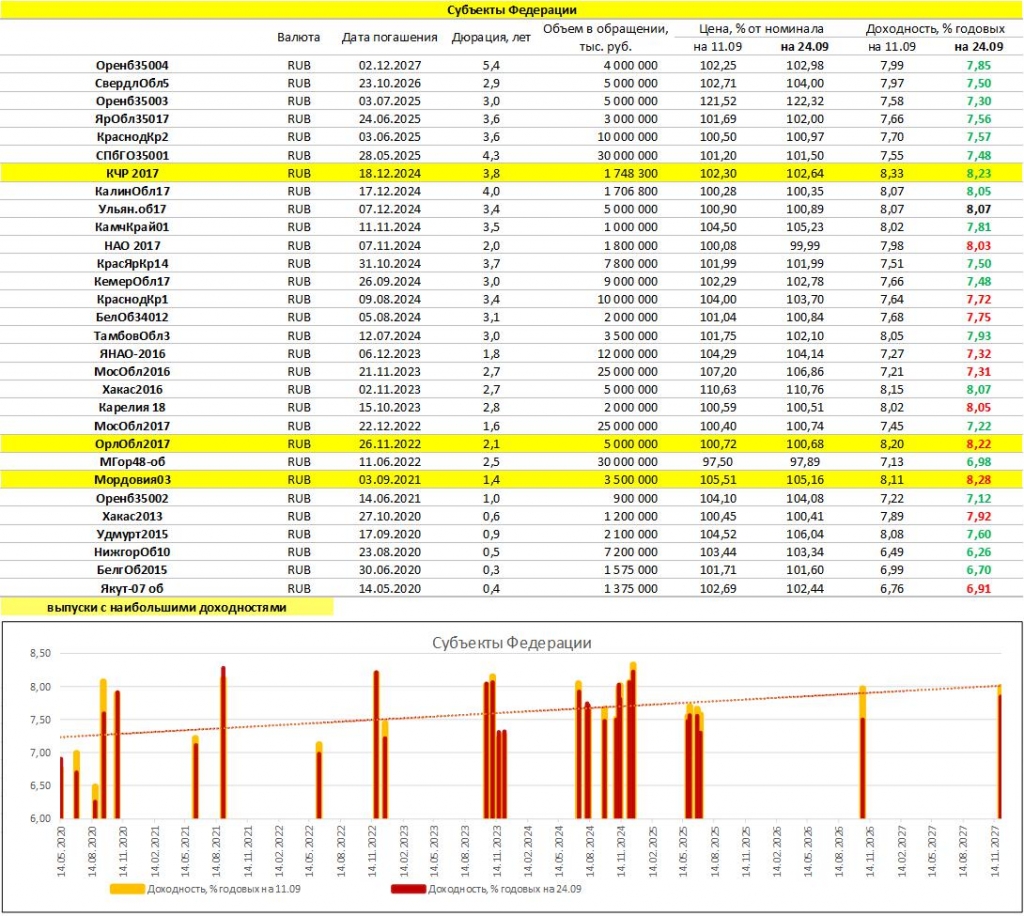

Облигации субъектов федерации. Хакасия-20 окончательно закрепилась ниже 8% годовых. Ставок даже в 8,5% теперь в субфедеральном списке бумаг не найти. Но спред между доходностями Оренбургской области и Мордовии и теми же по сроку ОФЗ – около 1,5% годовых. Чем не объект для покупки! Особенно глядя, например, на бумаги Нижегородской области, которые напрямую конкурируют с ОФЗ. Федеральный Минфин не раз высказывал инициативы по выводу регионов на рынок публичного долга. И больше половины субъектов на этот рынок вышли. Но больше для галочки, эпизодически. Сектор региональных бумаг остается маленьким (около 5% от всего рынка госдолга), недостаточно ликвидным и недостаточно востребованным. А низкий спрос дает премию к доходности. Популярность и размер сектора региональных облигаций должны расти. И сокращать премию к доходности. Это, собственно, и происходит. Но интерес к региональным облигациям все еще оправдан.

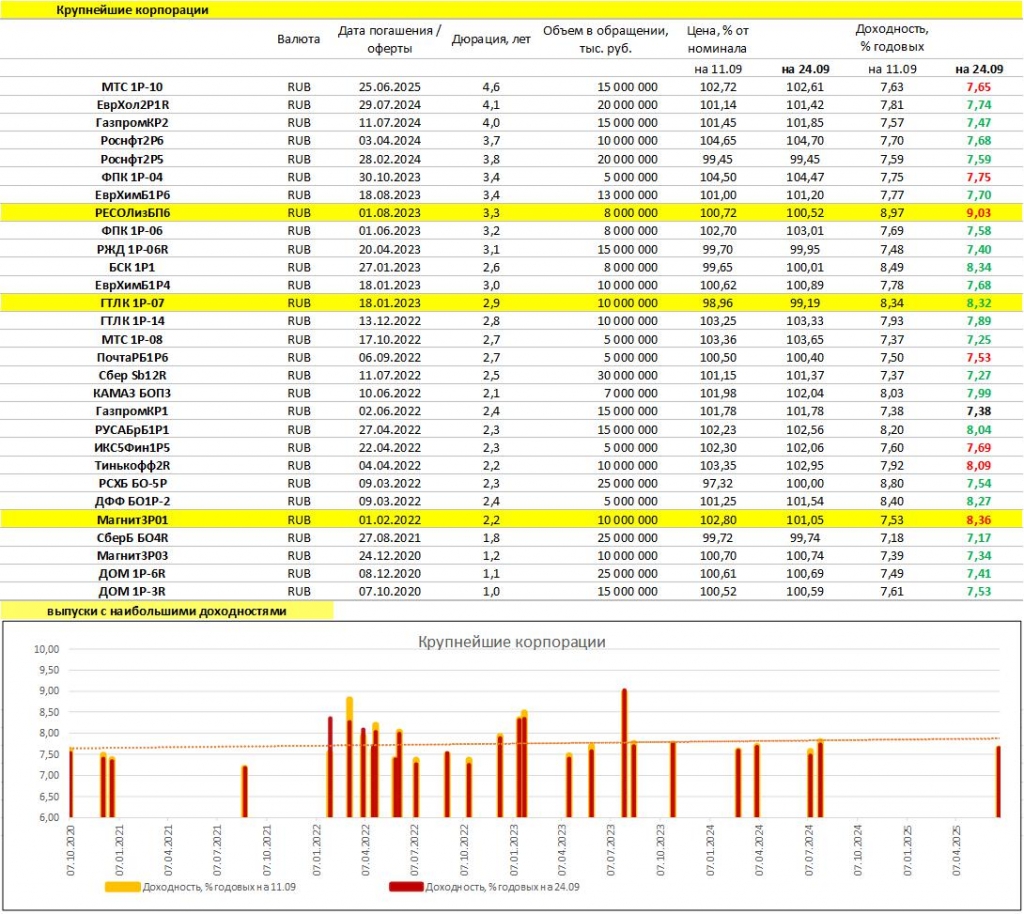

Облигации крупнейших корпораций. Из более-менее аппетитных доходностей на предсказуемом временном горизонте – Магнит, Домодедово, Тинькофф, ГТЛК. И Магнит, похоже, в этой компании или случайно, или на время. В остальном, доходности сконцентрировались вокруг 7,5%. Корпоративный сектор, долгое время проигрывавший в доходностях субфедам, постепенно обретает преимущество перед последними. Достаточно ли оно для покрытия корпоративных рисков? В большинстве случаев да, поскольку крупнейший бизнес в России – это в 2/3 случаев бизнес государственный. Магнит тому подтверждение.

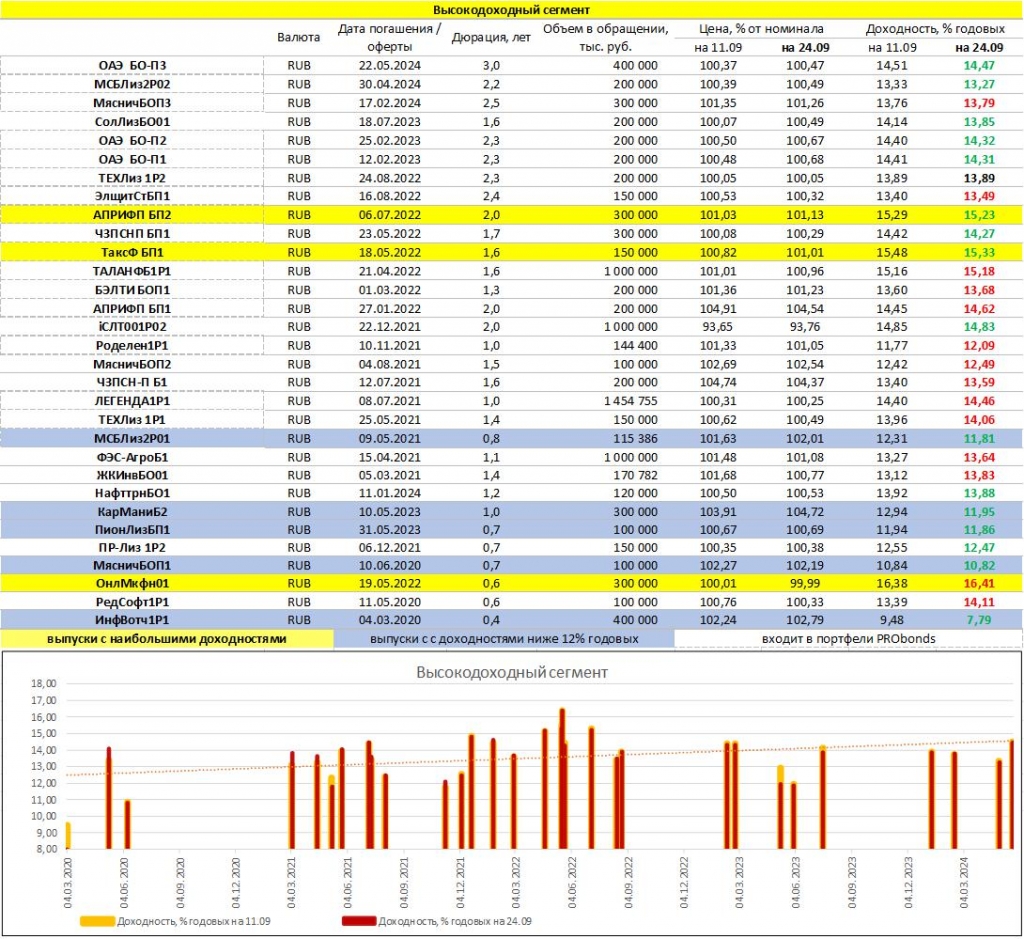

Высокодоходные облигации. Cbonds относит к высокодоходному сегменту облигации с купоном или доходностью выше ключевой ставки плюс 5%. Т.е. облигации, сегодня предлагающие доходность не ниже 12% годовых. В этой таблице из недели в неделю не так много изменений. Однако короткие бумаги начинают выходить из формальной группы высокодоходных. Те, кто покупал их на размещении или в начале обращения в выигрыше, поскольку прирост тела совокупно с базовой купонной ставкой принес доходность, как правило, выше 16% годовых. Сохранится ли тенденция к подобным доходностям для качественных эмитентов? Скорее, да. Компании, выходящие на публичный долговой рынок, обычно дорого платят за первые выпуски. И далеко не все из них в дальнейшем останутся в высокодоходном списке. Основа нашего инвестирования — покупка таких историй на начальном этапе биржевого жизненного цикла и продажа по мере роста к ним общего интереса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба