Как я писал ранее покупал ее около 73 рублей. Какие сейчас мысли.

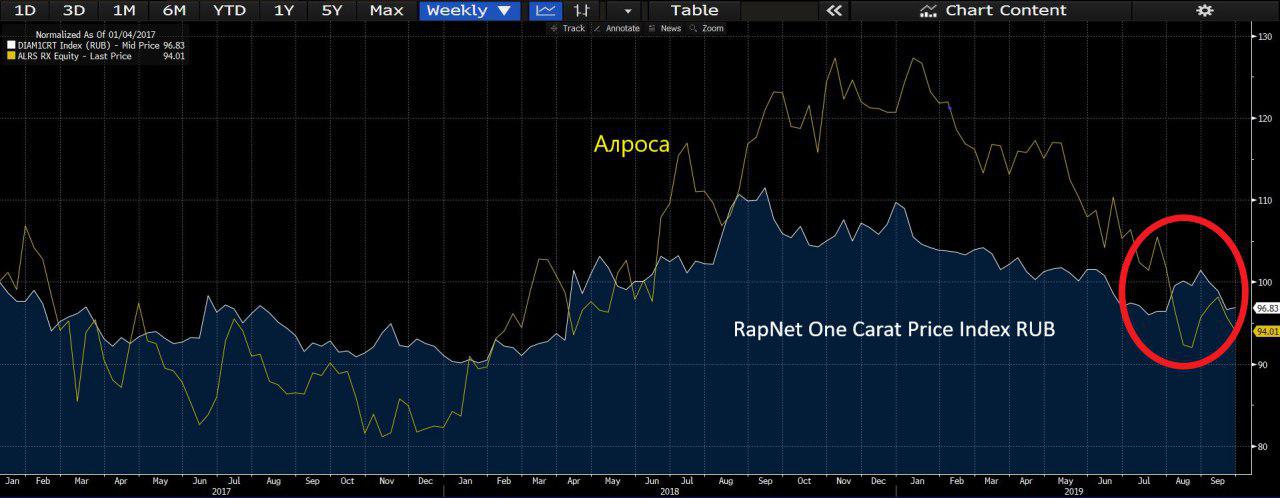

1. Я пристально слежу за RapNet One Carat Price Index в рублях. Квартальная корреляция индекса со стоимостью акций Алросы с 2017 года составляет 0.78, что является достаточно существенным показателем. В августе индекс вырос на 5,1% (следом потянулись и акции), но потерял весь рост и вернулся к значениям начала августа, на чем в принципе и откатили акции Алросы.

2. Мой шорт Алросы (https://t.me/trendisyourfriend/329) был открыт на фоне распродаж запасов крупными ювелирными ритейлерам и продолжительном падении индекса RapNet One Carat Price Index. В начале года, аналитики одного крупного банка слетали в Антверпен, где пообщались с mid-stream, а после написали обзор, где рассказывали о снижении спроса со стороны ритейлеров, на который жаловался mid-stream. Снижение спроса связано со снижением запасов, которое в свою очередь связано с опасениями менеджмента ювелирных ритейлеров о рецессии и снижении спроса со стороны конечного потребителя. Вся эта история, согласно ожиданиям mid-steam, должна закончится осенью. На графике ниже видно, что цена в августе начала отскакивать, где я и начал формировать свой лонг.

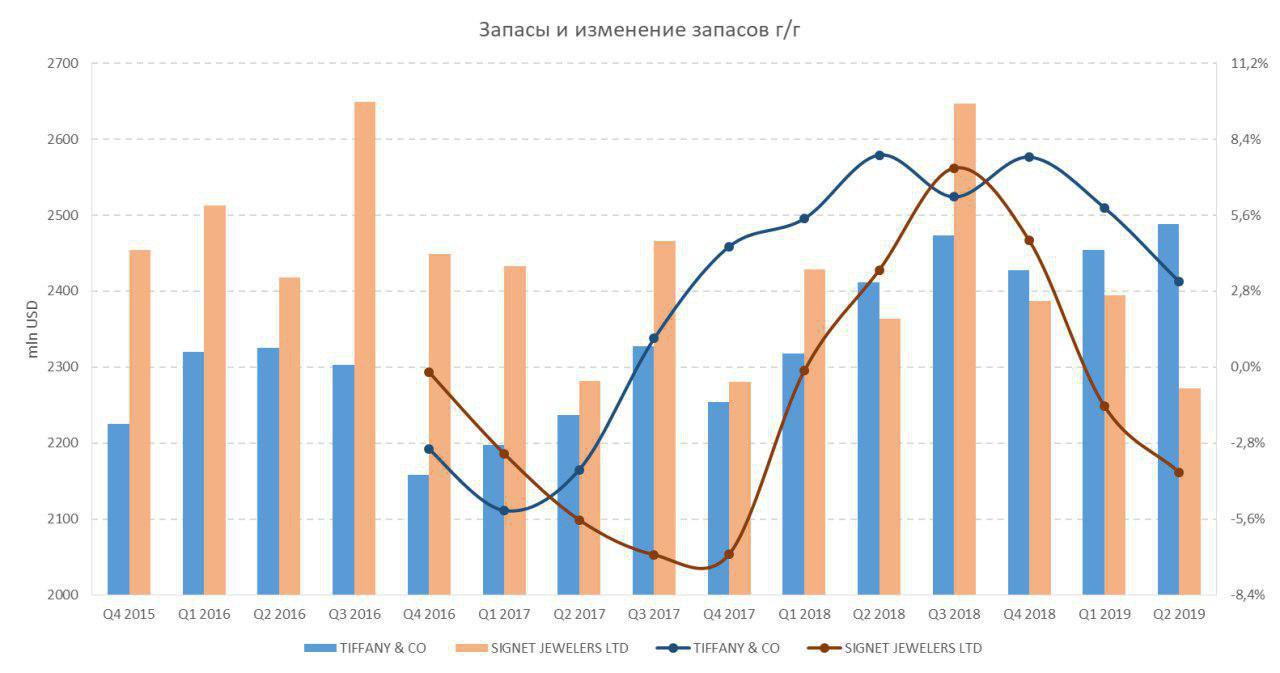

3. Я посмотрел запасы нескольких крупнейших публичных западных ритейлеров ювелирной продукции. Данные неоднозначные. Во-первых, помимо драгоценных камней ритейлеры держат в запасах и драгоценные металлы, которые с начала года существенно выросли в цене. Тут встает вопрос учета. Вероятно, что объемы запасов могли быть снижены, но материальная оценка компенсирована за счет роста рыночной цены драг. металлов. Поэтому я не нашел сильного снижения запасов. Ждем отчеты за 3 квартал.

4. Буду дальше следить индексом RapNet One Carat Price, отчетами ювелирных ритейлеров и курсом USD/RUB. Позицию сохраняю

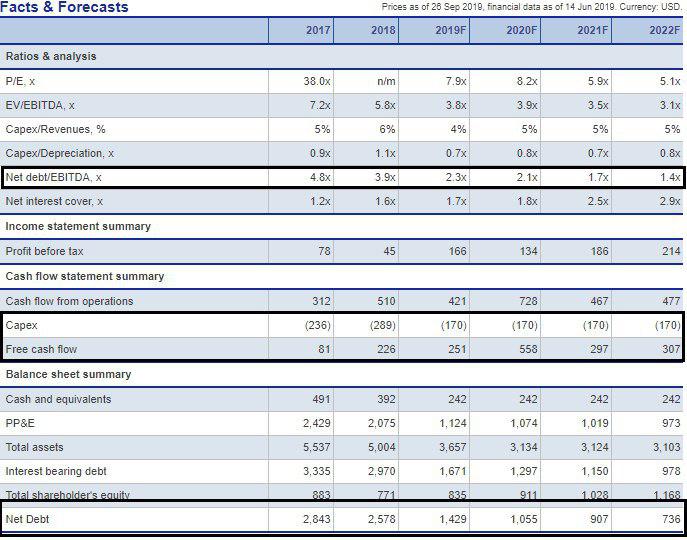

Посмотрел прогнозы аналитиков ВТБ по ТМК

- В 2020 FCF $558 млн (Current Market Cap ≈ 900), после 2020 FCF около $300 млн;

- Чистый долг с 2021 ниже $1 млрд;

- С 2019 года CAPEX ежегодно ниже $170;

- Долговые мультипликаторы с 2020 года более чем стабильные.

Такой сценарий еще более оптимистичный нежели мой. Акции ожили в последние несколько дней. Сделка по продаже IPSCO должна закрыться в ближайшие 3 месяца. Ликвидность очень низкая, поэтому после ожидаемого объявления цена бумаги может очень резко увеличиться.

1. Я пристально слежу за RapNet One Carat Price Index в рублях. Квартальная корреляция индекса со стоимостью акций Алросы с 2017 года составляет 0.78, что является достаточно существенным показателем. В августе индекс вырос на 5,1% (следом потянулись и акции), но потерял весь рост и вернулся к значениям начала августа, на чем в принципе и откатили акции Алросы.

2. Мой шорт Алросы (https://t.me/trendisyourfriend/329) был открыт на фоне распродаж запасов крупными ювелирными ритейлерам и продолжительном падении индекса RapNet One Carat Price Index. В начале года, аналитики одного крупного банка слетали в Антверпен, где пообщались с mid-stream, а после написали обзор, где рассказывали о снижении спроса со стороны ритейлеров, на который жаловался mid-stream. Снижение спроса связано со снижением запасов, которое в свою очередь связано с опасениями менеджмента ювелирных ритейлеров о рецессии и снижении спроса со стороны конечного потребителя. Вся эта история, согласно ожиданиям mid-steam, должна закончится осенью. На графике ниже видно, что цена в августе начала отскакивать, где я и начал формировать свой лонг.

3. Я посмотрел запасы нескольких крупнейших публичных западных ритейлеров ювелирной продукции. Данные неоднозначные. Во-первых, помимо драгоценных камней ритейлеры держат в запасах и драгоценные металлы, которые с начала года существенно выросли в цене. Тут встает вопрос учета. Вероятно, что объемы запасов могли быть снижены, но материальная оценка компенсирована за счет роста рыночной цены драг. металлов. Поэтому я не нашел сильного снижения запасов. Ждем отчеты за 3 квартал.

4. Буду дальше следить индексом RapNet One Carat Price, отчетами ювелирных ритейлеров и курсом USD/RUB. Позицию сохраняю

Посмотрел прогнозы аналитиков ВТБ по ТМК

- В 2020 FCF $558 млн (Current Market Cap ≈ 900), после 2020 FCF около $300 млн;

- Чистый долг с 2021 ниже $1 млрд;

- С 2019 года CAPEX ежегодно ниже $170;

- Долговые мультипликаторы с 2020 года более чем стабильные.

Такой сценарий еще более оптимистичный нежели мой. Акции ожили в последние несколько дней. Сделка по продаже IPSCO должна закрыться в ближайшие 3 месяца. Ликвидность очень низкая, поэтому после ожидаемого объявления цена бумаги может очень резко увеличиться.

/templates/new/dleimages/no_icon.gif Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба