29 октября 2019 Morningstar

Достаточно часто встречается вопрос о том, стоит ли иметь в портфеле только американские акции, либо необходимо включать в него и другие иностранные акции.

Ниже — неплохая статья о том, почему даже американским инвесторам не стоит забывать об акциях компаний других зарубежных стран.

Ниже — неплохая статья о том, почему даже американским инвесторам не стоит забывать об акциях компаний других зарубежных стран.

Иностранные акции играют важную роль в портфеле

У большинства американских инвесторов есть склонность к излишним вложениям в американские акции. Если относительная стоимость активов, инвестированных в американские ETF и взаимные фонды, является индикатором, то средний американский инвестор в конце июня 2019 года выделил около 24% в портфеле на фонды иностранных акций и 76% на фонды акций США (эти цифры не включают отраслевые и глобальные фонды). В свою очередь, в глобальном индексе FTSE Global All Cap Index акции компаний США составляли около 45% от всего индекса. Для того чтобы воспользоваться преимуществами диверсификации, которые предлагают иностранные акции, не нужно полностью устранять эту тенденцию к более высокой доле акций США в портфеле. Однако иностранные акции должны составлять значительную часть портфелей большинства инвесторов.

Склонность к более высокой доле акций своей страны не является чем-то уникальным именно для американских инвесторов. Местные акции, как правило, имеют меньший валютный риск, чем иностранные акции, что делает их немного менее волатильными и более привлекательными, так как расходы большинства инвесторов осуществляются преимущественно в их национальной валюте. Кроме того, инвесторы, как правило, лучше знакомы с местными акциями, что позволяет им чувствовать себя более комфортно. Однако сильный уклон в сторону акций компаний США может повредить диверсификации. При этом зачастую этот уклон основан на неправильных представлениях.

Неправильные представления

1. В акциях компаний США достаточно диверсификации

Бизнес глобален. Крупные американские компании, как и их зарубежные коллеги, ведут бизнес по всему миру. Это может создать впечатление, что акции США предлагают достаточную глобальную диверсификацию, и что нет необходимости инвестировать в акции, которые обращаются на иностранных рынках. Однако это заблуждение.

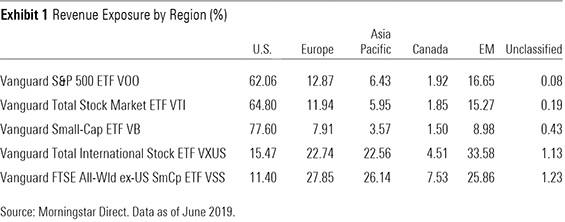

Хотя большинство акций крупных компаний США представляют собой многонациональные фирмы, тем не менее, акции компаний США, как правило, значительно больше, чем зарубежные компании, подвержены влиянию именно американского рынка. Данные Morningstar показывают, что компании, входящие в Vanguard S&P 500 ETF (VOO) генерировали 62% их выручки в США. Соответствующее значение для фонда зарубежных акций Vanguard Total International Stock ETF (VXUS) составляло 15%. Это говорит о том, что добавление иностранных акций в портфель к акциям компаний США может лучше диверсифицировать риски на местном рынке.

Акции компаний с малой капитализацией, как правило, получают более значительную часть своего дохода от местных рынков, чем акции компаний крупной капитализации. Так, компании из ETF всего рынка акций США Vanguard Total Stock Market (VTI), который включает в себя акции разной капитализации, имеют немного больший доход на рынке США, чем компании из фонда VOO.

Рисунок 1 – Распределения дохода по регионам, который получают компании, входящие в разные ETF

2. США являются хорошим местом для ведения бизнеса, и это должно привести к хорошим результатам на фондовом рынке

В США есть много возможностей, поэтому некоторым инвесторам может казаться привлекательным, что американские компании по-прежнему осуществляют значительную часть своих продаж именно в США. Там есть сильная защита акционеров, более благоприятная нормативная среда и более развитые рынки капитала, чем во многих других странах, что облегчает увольнение работников, когда это необходимо, запуск новых предприятий и инновации. Это, действительно, хорошо для бизнеса, но это ни для кого не является новостью. Рыночные цены уже должны отражать эту информацию, поэтому только ее недостаточно для получения хороших результатов на фондовом рынке.

Неожиданные изменения в качестве деловой среды на рынках, где работают фирмы, с большей вероятностью повлияют на цены их акций, чем существующие на данный момент различия деловой среды между США и другими странами. Поэтому в этом отношение нельзя однозначно сказать, что США окажутся лучше, чем другие рынки.

3. Рынок США, вероятно, превзойдет зарубежные фондовые рынки

В последние десятилетия США были одним из самых успешных фондовых рынков в мире, но это совсем не означает, что так будет и впредь. С января 1995 года по июнь 2019 года индекс MSCI USA занял седьмое место по доходности из 49 индексов акций отдельных стран, обгоняя индекс MSCI ACWI ex USA (все страны мира без США) на 4,3 процентных пункта ежегодно. Это частично объясняется разницей в долях отдельных секторов внутри индексом. Помогло также более благоприятное воздействие на американские акции, а также сильные показатели доллара США по отношению к другим валютам.

Тем не менее, вряд ли можно однозначно предположить, что в долгосрочной перспективе рынок США продолжит опережать иностранные акции. Это может произойти, но может случиться и по-другому. Доллар может с такой же легкостью отставать от иностранных валют, а сектор технологий и здравоохранения, который способствовал росту рынка США в прошлом, может сработать против него в будущем.

Во всяком случае, переоцененность, которую в настоящее время показывают фондовый рынок США, предполагает, что он может иметь более низкую ожидаемую доходность, чем иностранные акции. Тем не менее, различия в составе секторов и стандартах бухгалтерского учета способствуют разрыву в справедливой оценке американского и зарубежных фондовых рынков, что может исказить сравнение между ними.

Тем не менее, суть в том, что американские акции далеко не всегда превосходили по доходности акции других зарубежных стран. Как показано на рисунке 2 ниже, этому есть много примеров. Хотя индекс MSCI USA превосходил индекс MSCI ACWI ex USA с июня 1994 года по июнь 2019 года на 4,33 процентных пункта в год, если за этот же период времени брать скользящие трехлетние периоды, то индекс MSCI USA отставал от индекса MSCI ACWI ex USA в 34% процентах случаев. В частности, MSCI USA отставал на 9,4 процентных пункта ежегодно с февраля 2002 года по май 2008 года. Трудно предсказать, когда иностранные акции будут показывать более высокую доходность, чем американские акции. Однако сохранение стратегического распределения в иностранных акциях может помочь диверсифицировать риск.

Рисунок 2 – Относительное соотношение между индексом MSCI USA и индексом MSCI ACWI ex USA

Потенциал для диверсификации

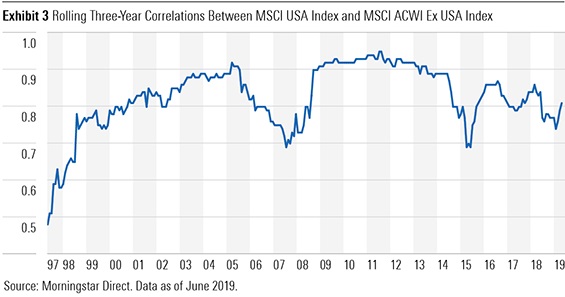

Хотя очевидно, что иностранные акции могут диверсифицировать портфель, ориентированный только на акции США, размер выгоды от такой диверсификации со временем изменился. На рисунке 3 показано, что корреляции между американскими и иностранными акциями выросли в 1990-х и начале 2000-х годов, поскольку мир стал более интегрированным. Корреляция упала в годы, предшествовавшие мировому финансовому кризису, после чего резко возросла и оставалась достаточно высокой в последующие годы. В последнее время корреляция снизилась, что говорит о том, что преимущества диверсификации от владения иностранными акциями улучшились. Тем не менее, корреляция, вероятно, никогда не вернется к более низким уровням, который наблюдался в 20 веке.

Рисунок 3 – Скользящая трехлетняя корреляция между индексом MSCI USA и индексом MSCI ACWI ex USA

http://www.morningstar.co.uk/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба