11 ноября 2019 AfterShock

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Подивись, читатель, насколько спокойной выдалась уходящая неделя, по сравнению с предшествующей. Однако же, в тихой обстановке лучше всего посмотреть: что же происходит с ситуацией, спасать которую совсем недавно бросилась сначала ФРС, а потом, планово, к ней присоединились ЕЦБ и Народный банк Китая. К тому же сегодня мы обсудим тех, за счет кого царит праздник щедрот от «Не QE», а также попробуем спрогнозировать, как их проблемы подтверждают наш долгосрочный прогноз о том, что все идет к стагфляционному шоку…

*****

I. Стагфляционный обзор.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 г: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 24, дефляция - 7, розница - 2, торговля - 8.

В начале месяца трудно анализировать показатели нашего индикатора «Негатив». Пока только сектора: промпроизводство и мировая торговля, - с ускорением несутся к новым рекордам. По дефляции еще не подошел основной массив статистики, а розница, пожалуй, пока единственный показатель, который еще оставляет мировой экономике шансы оттянуть неизбежное на совсем короткое время. Хотя ниже я покажу, что как раз тут формируется новая глобальная проблема…

II. Стагфляционная обстановка.

1. Промпроизводство.

В понедельник окончательно сформировался сигнал индикатора «Мировая резня PMI-бензопилой»,. Мои прогнозы о том, что европейская "группа товарищей" поддержит своим негативом тех, кто отчитывался раньше, подтвердились:

Обратите внимание, что в половине пунктов показатели носят характер негативных рекордов. США, Китай, Канада, Сингапур, Гонконг, еврозона, Италия, Испания, Великобритания, Россия, Швейцария, Германия. Последняя удивила только что вышедшей статистикой по объему промпроизводства:

Интересно, когда власти локомотива европейской экономики "вспомнят", что пора бы объявить рецессию?

2. Розница.

Хотя наш индикатор "Негатив" не подтверждает пока стагнацию в розничном секторе, с базовых рынков по этой теме поступают не самые хорошие новости:

И новости из Поднебесной не оставляют шансов сектору розницы на какую-то надежду на избавление из дефляционной воронки:

3. Великобритания.

Продолжаем следить за обстановкой на Поганом Острове, который, согласно моему базовому прогнозу на год, должен послужить следующим Lehman Brothers, спусковым крючком жесткой фазы следующей волны кризиса. Пока кукловоды мировой финансовой системы отложили «премьеру представления» с 31 октября на три месяца. Как мне видится, это произошло из-за того, что кризисное давление в США вынудило ФРС начать «Не QE» на полтора месяца раньше, чем в еврозоне, где QE стартовало по плану: с 1-го ноября. Предположительно, теперь финт с краткосрочным повышением ключевой ставки ФРС уже не проходил, и ростовщическая камарилья взяла паузу для осознания вновь создавшейся реальности. А пока Великобритания продолжает с ускорением надувать свой «пузырь негатива»:

А следующая новость, как я понимаю, была плановой в направление именно моего годового прогноза:

*****

III. «Нефть кончается! А значит, пенсионная реформа начинается!»

Именно так называлась моя статья, в которой я рассматривал истинные причины пенсионной реформы в нашей стране, а также прогноз о судьбе пенсионных систем в мире. Приведу выдержки из того текста…

Вспомнишь ли ты, читатель, какими словами заканчивалась одна из статей? Так я напомню:

«Если долго сидеть на берегу Ямала, в Саббете, то мимо вас обязательно проплывет труп Великобритании!»

Последние дни накал «полемического задора» на многочисленных ресурсах, а значит, и на АфтерШоке, усилился до такого яркого словесного свечения, что я коренным образом пересмотрел свои умозаключения. И теперь плод моих раздумий стал таковым:

«Если долго сидеть на берегу Ямала, в Саббете, то мимо вас обязательно проплывут трупы пенсионных систем Великобритании, Японии, Греции, США и прочих сырьевых нищебродов!»

Уверен, что даже самый въедливый читатель согласится со мной, будто пенсионер не ест «отношение работающих к пенсионерам», и даже не ест деньги, не одевается в пенсионные отчисления, и не обувается в пенсию. Каждый пенсионер каждодневно потребляет, грубо говоря, нефть, газ, уголь, никель, медь, алюминий, сталь, фосфаты, калийные соли и еще много-много ресурсов!

Но это еще не все. В самом ближайшем будущем некоторые страны не смогут получать ресурсы ни по каким ценам. В этом случае понятие «пенсия» к таким территориям, как мне видится, применяться не будет вообще. На сегодня, я полагаю, уверенно говорить хоть о каком-то пенсионном обеспечении, в рамках существующей парадигмы развала глобального мира и финансовой системы, могут рассчитывать только малое количество ресурсно избыточных стран: Россия, Иран, Австралия, Норвегия, Канада… Причем некоторые из них в самое ближайшее тремя могут обнаружить, что их ресурсная избыточность очень условна, и им следовало пару десятков лет назад озаботиться многочисленной инфраструктурой, и прежде всего военной. Ибо кто же будет терпеть ресурсный жирок тех же самых Австралии, Канады или Норвегии, если своё население бедствует, а авианосным ударным группировкам и заняться нечем? Из всего моего повествования следует один очень неважный вывод о той причине, по которой и наше правительство озаботилось авральной пенсионной реформой:

«Нефть кончается!»

И таки поминая те сегодняшние геополитические скачки вокруг проекта «Северный Поток – 2» выскажу, читатель такой прогноз:

«Без русского газа никаких пенсий в Германии не будет!»

Мы много раз обсуждали тот факт, что одними из основных спонсоров сегодняшнего роста фондовых и облигационных пузырей по всему миру стали пенсионные фонды. Некоторые из них начинают робко повизгивать насчет судьбы их вкладчиков:

«Агентство деловой информации Bloomberg описывает проблему, с которой сталкиваются все пенсионные фонды, но которая особенно ярко проявляется в Евросоюзе с его отрицательными процентными ставками по евро:

"Некогда немыслимый спад в доходности глобальных облигаций заставляет пенсионные фонды покупать облигации, предлагающие отрицательную доходность, что ставит под угрозу финансовое обеспечение будущих пенсионеров. (Финансовые) учреждения США, управляющие пенсионными сбережениями на триллионы долларов, в том числе пенсионная система государственных служащих штата Калифорния, снижают ожидаемые доходы. Государственный пенсионный инвестиционный фонд Японии, крупнейший в мире, предупредил, что управляющие капиталом рискуют потерями по всем классам активов. В Европе пенсионные фонды могут быть вынуждены сократить пенсии, частично из-за снижения (процентных) ставок"».

Но новые финансовые гауляйтеры от глобальных управляющих объяснили прежде всего немецким пенсионерам, почему их радость от будущего снижения либо отмены пенсий должна быть безграничной:

«Кристин Лагард. Цитата по Financial Times: «Мы должны быть более счастливы от того, что имеем работу, чем от того, что имеем защиту наших сбережений. Думаю, что именно это является духом монетарной политики, которую определили мои предшественники, и я думаю, что они сделали довольно полезный выбор» …

*****

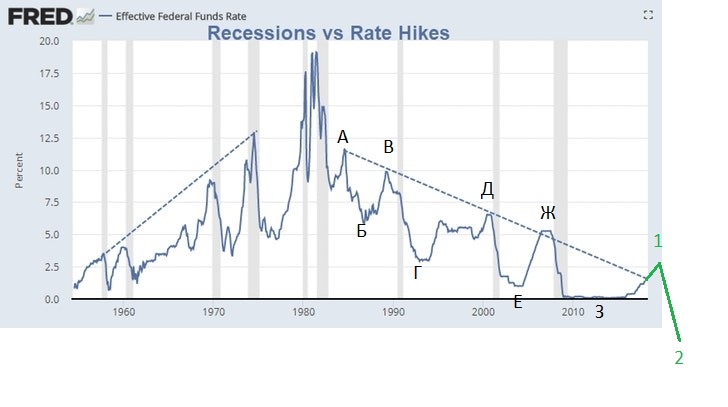

IV. Гайки сорваны…

В этой главе я хотел бы сравнить те условия, в которых ФРС снижала ключевые ставки в этом году и в прошлую волну кризиса. Для этого я нанесу важные события этих процессов на график S&P 500.

Снижение ставок в предкризис прошлой волны ФРС начала заранее с 5,25%:

1) 18 сентября 2007 года: 4,75%.

2) 31 октября 2007 года: 4,50%.

3) 12 декабря 2007 года: 4,25%.

Итак, три первых снижения тогда ФРС провела за три месяца. За это время индекс снизился с максимума 11 октября 2007 года на 6,85%. Замечу, как и в наши дни, тогда снижение ключевой ставки происходило на растущем рынке.

4) 22 января 2008 года: 3,50%.

5) 30 января 2008 года: 3,00%.

Интересно, что за одну неделю января понадобилось снизить показатель сразу на 1,25%. И, судя по графику, ничего из ряда вон выходящего еще не происходило!

6) 18 марта 2008 года: 2,25. Это значение находится уже на уровне первого снижения июля этого года.

7) 30 апреля 2008 года: 2,00%.

8) 08 октября 2008 года: 1,50%.

Всего неделя до банкротства Lehman Brothers (вертикальная черная линия). А ставка практически на уровне сегодняшней.

9) 29 октября 2008 года: 1,00%. Еще одна попытка сгладить банкротство Lehman Brothers. С 24 ноября 2008 года (область обозначена голубым) началось первое QE.

10) 16 декабря 2008 года: 0,25%.

Итак, за 10 урезаний ставка была снижена в течение 15 месяцев на 4,5%. А с третьего шага (как в сегодняшней ситуации) ровно за год ставка улетела вниз на 4%.

Посмотрим ситуацию сегодняшних дней…

К сегодняшнему дню:

1) Три снижения ключевой ставки до 1,75% (обозначены красными линиями).

2) Начато РЕПО и «Не QE» (синие линии).

3) Черная лини я- памятные звонки Трампа трем главам крупнейших банков США.

Получается, что на сегодня, когда котировки индексов не двинулись активно вниз, а это обязательно произойдет, имевшийся запас по снижению ключевой ставки и количественного смягчения использован максимально. Следующие шаги – это падение ставки к нулю и в отрицательные значения, и включение печатного станка на космические скорости, судя по аналогии 2007-2008 годов. Ранее мы это неоднократно прогнозировали, приводя так называемый «главный график». На нем я рассчитывал по принципу «измеренного движения, что манипуляции ФРС с ключевой ставкой остановятся где-то в районе минус 2,5…3,5%. Грубо говоря: «гайки сорваны»!

Что же касаемо затронутой выше проблемы пенсионных фондов, то я вижу в отрицательных ставках хоть и временное, но спасение этих социальных организаций. Положим, какому-нибудь пенсионному фонду в Юте не хватает жалких 3 миллиарда долларов, чтобы исполнить свои обязательства. Не беда: берем кредит напрямую от ФРС в 100 миллиардов под минус 3%, и все в ажуре… Конечно же вся эта масса в таком случае моментально окажется на потребительских рынках, что за короткое время обесценит пенсии в разы и ударит стагфляционным шоком по мировой экономике. Но это – уже совсем другая история…

*****

Поскольку снижение ключевой ставки в отрицательную область неизбежно, а долларовая масса найдет пути к девальвации, предложу читателю измененный текст известной песни:

November 2019

Стагфляционный обзор (ноябрь 2019 года): Гайки сорваны...

Количество просмотров: 16911

Обновлен: 0 минут назад16.9Kвс, 10/11/2019 - 12:54 | Улучшенный аккаунтmamomotРоссия (6 лет 10 месяцев)

Аватар пользователя mamomot

Тот, кто крутит вентиль "долларопровода", давно сорвал гайки и его попытки закрутить вентиль обратно бесполезны! Гайки сорваны!

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Предыдущая статья.

*****

Подивись, читатель, насколько спокойной выдалась уходящая неделя, по сравнению с предшествующей. Однако же, в тихой обстановке лучше всего посмотреть: что же происходит с ситуацией, спасать которую совсем недавно бросилась сначала ФРС, а потом, планово, к ней присоединились ЕЦБ и Народный банк Китая. К тому же сегодня мы обсудим тех, за счет кого царит праздник щедрот от «Не QE», а также попробуем спрогнозировать, как их проблемы подтверждают наш долгосрочный прогноз о том, что все идет к стагфляционному шоку…

*****

I. Стагфляционный обзор.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 г: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 24, дефляция - 7, розница - 2, торговля - 8.

В начале месяца трудно анализировать показатели нашего индикатора «Негатив». Пока только сектора: промпроизводство и мировая торговля, - с ускорением несутся к новым рекордам. По дефляции еще не подошел основной массив статистики, а розница, пожалуй, пока единственный показатель, который еще оставляет мировой экономике шансы оттянуть неизбежное на совсем короткое время. Хотя ниже я покажу, что как раз тут формируется новая глобальная проблема…

II. Стагфляционная обстановка.

1. Промпроизводство.

В понедельник окончательно сформировался сигнал индикатора «Мировая резня PMI-бензопилой»,. Мои прогнозы о том, что европейская "группа товарищей" поддержит своим негативом тех, кто отчитывался раньше, подтвердились:

1. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) Японии: 48,4.

Минимальное значение индекса с июля 2016 года!

2. 01.11.2019 Индекс производственной активности PMI России: 47,2.

3. 01.11.2019 Индекс деловой активности PMI Швейцарии от SVME: 49,4.

4. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) Великобритании: 49,6.

5. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) США от ISM: 48,3.

6. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Испании: 46,8.

Минимальное значение с мая 2013 года!

7. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Италии: 47,7.

Индекс ниже 50 с ноября 2018 года!

8. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Германии: 42,1.

Индекс ниже 50 с января 2019 года!

9. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) еврозоны: 45,9.

Индекс ниже 50 с февраля 2019 года!

10. 04.11.2019 Индекс деловой активности PMI в производственном секторе Сингапура: 49,8.

11. 05.11.2019 Индекс деловой активности в производственном секторе (PMI) Гонконга: 39,3.

Самое низкое значение в истории!

12. 06.11.2019 Индекс деловой активности в Канаде от Ivey: 48,2.

Минимальное значение с апреля 2015 года.

13. 31.10.2019 Индекс деловой активности (PMI) в Чикаго (США): 43,2.

Рекордное падение на уровень июня 2009 года!

14. 31.10.2019 Индекс деловой активности в производственном секторе (PMI) Китая: 49,3.

Обратите внимание, что в половине пунктов показатели носят характер негативных рекордов. США, Китай, Канада, Сингапур, Гонконг, еврозона, Италия, Испания, Великобритания, Россия, Швейцария, Германия. Последняя удивила только что вышедшей статистикой по объему промпроизводства:

Промышленное производство (г/г) – Германия: -4,3%.

Снижение длится 11 месяцев подряд!

Интересно, когда власти локомотива европейской экономики "вспомнят", что пора бы объявить рецессию?

2. Розница.

Хотя наш индикатор "Негатив" не подтверждает пока стагнацию в розничном секторе, с базовых рынков по этой теме поступают не самые хорошие новости:

08.11.2019 Transformco, компания, купившая обанкротившегося ритейлера Sears Holdings Corp. в начале этого года, в четверг вечером сообщила, что «сложные розничные условия и другие проблемы» привели к решению закрыть еще 96 магазинов к февралю 2020 года.

После закрытия (51 магазин Sears и 45 магазинов Kmart) Transformco будет управлять только 182 магазинами… из 425 магазинов в 1К19.

Последние 96 закрытий в дополнение к 100 магазинам, о которых мы сообщали в прошлом месяце.

В 2014 году Sears управляла 2000 магазинами Sears и Kmart по всей стране, и их продажи значительно сократились по мере развития потребительских тенденций и увеличения количества покупок в электронной коммерции.

И новости из Поднебесной не оставляют шансов сектору розницы на какую-то надежду на избавление из дефляционной воронки:

09.11.2019 Китай возглавляет глобальную рецессию в автомобильной промышленности, и, поскольку еще один месяц наступил, все еще нет никаких признаков прекращения кровотечения.

Поскольку США и Китай продолжают бороться с решением «Фазы 1» якобы предстоящей торговой сделки, давление на автомобильную промышленность по всему миру остается. По данным Ассоциации пассажирских автомобилей, в октябре розничные продажи легковых автомобилей в Китае снизились на 6% в годовом исчислении до 1,87 млн. Единиц. Октябрьские розничные продажи внедорожников также упали на 0,7% г / г до 853 130 единиц.

3. Великобритания.

Продолжаем следить за обстановкой на Поганом Острове, который, согласно моему базовому прогнозу на год, должен послужить следующим Lehman Brothers, спусковым крючком жесткой фазы следующей волны кризиса. Пока кукловоды мировой финансовой системы отложили «премьеру представления» с 31 октября на три месяца. Как мне видится, это произошло из-за того, что кризисное давление в США вынудило ФРС начать «Не QE» на полтора месяца раньше, чем в еврозоне, где QE стартовало по плану: с 1-го ноября. Предположительно, теперь финт с краткосрочным повышением ключевой ставки ФРС уже не проходил, и ростовщическая камарилья взяла паузу для осознания вновь создавшейся реальности. А пока Великобритания продолжает с ускорением надувать свой «пузырь негатива»:

«08.11.2019 Отток капитала из британских фондов, инвестирующих в акции, в III квартале 2019 г. достиг 4,6 млрд фунтов стерлингов.

Об этом сообщается в квартальном докладе британской Инвестиционной ассоциации (Investment Association). По данным отраслевой организации, вывод активов в подобном объеме по итогам квартала стал рекордным для британских фондов».

А следующая новость, как я понимаю, была плановой в направление именно моего годового прогноза:

«09.11.2019 Moody's меняет прогноз по рейтингу Великобритании со стабильного на негативный и подтверждает рейтинг Aa2

Париж, 8 ноября 2019 г. - Moody's Investors Service («Moody's») сегодня изменило прогноз по рейтингу правительства Великобритании Aa2 со «стабильного» на негативный. Одновременно Moody's подтвердило долгосрочный рейтинг эмитента Aa2 и приоритетные необеспеченные рейтинги.

Прогноз по рейтингу эмитента и старших необеспеченных облигаций Банка Англии Aa2 и по рейтингу (P) Aa2 по его приоритетной необеспеченной программе MTN также изменился со стабильного на негативный; рейтинги Aa2 и (P) Aa2 были подтверждены. Краткосрочные рейтинги эмитента подтверждены на уровне Prime-1.

Изменение прогноза с «стабильного» на «негативный» обусловлено двумя факторами:

1. Британские институты ослабли, поскольку они изо всех сил пытались справиться с масштабами политических проблем, с которыми они сталкиваются в настоящее время, включая те, которые связаны с фискальной политикой.

2. Экономическая и финансовая мощь Великобритании, вероятно, будет слабее в будущем и будет более подвержена потрясениям, чем предполагалось ранее».

*****

III. «Нефть кончается! А значит, пенсионная реформа начинается!»

Именно так называлась моя статья, в которой я рассматривал истинные причины пенсионной реформы в нашей стране, а также прогноз о судьбе пенсионных систем в мире. Приведу выдержки из того текста…

Вспомнишь ли ты, читатель, какими словами заканчивалась одна из статей? Так я напомню:

«Если долго сидеть на берегу Ямала, в Саббете, то мимо вас обязательно проплывет труп Великобритании!»

Последние дни накал «полемического задора» на многочисленных ресурсах, а значит, и на АфтерШоке, усилился до такого яркого словесного свечения, что я коренным образом пересмотрел свои умозаключения. И теперь плод моих раздумий стал таковым:

«Если долго сидеть на берегу Ямала, в Саббете, то мимо вас обязательно проплывут трупы пенсионных систем Великобритании, Японии, Греции, США и прочих сырьевых нищебродов!»

Уверен, что даже самый въедливый читатель согласится со мной, будто пенсионер не ест «отношение работающих к пенсионерам», и даже не ест деньги, не одевается в пенсионные отчисления, и не обувается в пенсию. Каждый пенсионер каждодневно потребляет, грубо говоря, нефть, газ, уголь, никель, медь, алюминий, сталь, фосфаты, калийные соли и еще много-много ресурсов!

Но это еще не все. В самом ближайшем будущем некоторые страны не смогут получать ресурсы ни по каким ценам. В этом случае понятие «пенсия» к таким территориям, как мне видится, применяться не будет вообще. На сегодня, я полагаю, уверенно говорить хоть о каком-то пенсионном обеспечении, в рамках существующей парадигмы развала глобального мира и финансовой системы, могут рассчитывать только малое количество ресурсно избыточных стран: Россия, Иран, Австралия, Норвегия, Канада… Причем некоторые из них в самое ближайшее тремя могут обнаружить, что их ресурсная избыточность очень условна, и им следовало пару десятков лет назад озаботиться многочисленной инфраструктурой, и прежде всего военной. Ибо кто же будет терпеть ресурсный жирок тех же самых Австралии, Канады или Норвегии, если своё население бедствует, а авианосным ударным группировкам и заняться нечем? Из всего моего повествования следует один очень неважный вывод о той причине, по которой и наше правительство озаботилось авральной пенсионной реформой:

«Нефть кончается!»

И таки поминая те сегодняшние геополитические скачки вокруг проекта «Северный Поток – 2» выскажу, читатель такой прогноз:

«Без русского газа никаких пенсий в Германии не будет!»

Мы много раз обсуждали тот факт, что одними из основных спонсоров сегодняшнего роста фондовых и облигационных пузырей по всему миру стали пенсионные фонды. Некоторые из них начинают робко повизгивать насчет судьбы их вкладчиков:

«Агентство деловой информации Bloomberg описывает проблему, с которой сталкиваются все пенсионные фонды, но которая особенно ярко проявляется в Евросоюзе с его отрицательными процентными ставками по евро:

"Некогда немыслимый спад в доходности глобальных облигаций заставляет пенсионные фонды покупать облигации, предлагающие отрицательную доходность, что ставит под угрозу финансовое обеспечение будущих пенсионеров. (Финансовые) учреждения США, управляющие пенсионными сбережениями на триллионы долларов, в том числе пенсионная система государственных служащих штата Калифорния, снижают ожидаемые доходы. Государственный пенсионный инвестиционный фонд Японии, крупнейший в мире, предупредил, что управляющие капиталом рискуют потерями по всем классам активов. В Европе пенсионные фонды могут быть вынуждены сократить пенсии, частично из-за снижения (процентных) ставок"».

Но новые финансовые гауляйтеры от глобальных управляющих объяснили прежде всего немецким пенсионерам, почему их радость от будущего снижения либо отмены пенсий должна быть безграничной:

«Кристин Лагард. Цитата по Financial Times: «Мы должны быть более счастливы от того, что имеем работу, чем от того, что имеем защиту наших сбережений. Думаю, что именно это является духом монетарной политики, которую определили мои предшественники, и я думаю, что они сделали довольно полезный выбор» …

*****

IV. Гайки сорваны…

В этой главе я хотел бы сравнить те условия, в которых ФРС снижала ключевые ставки в этом году и в прошлую волну кризиса. Для этого я нанесу важные события этих процессов на график S&P 500.

Снижение ставок в предкризис прошлой волны ФРС начала заранее с 5,25%:

1) 18 сентября 2007 года: 4,75%.

2) 31 октября 2007 года: 4,50%.

3) 12 декабря 2007 года: 4,25%.

Итак, три первых снижения тогда ФРС провела за три месяца. За это время индекс снизился с максимума 11 октября 2007 года на 6,85%. Замечу, как и в наши дни, тогда снижение ключевой ставки происходило на растущем рынке.

4) 22 января 2008 года: 3,50%.

5) 30 января 2008 года: 3,00%.

Интересно, что за одну неделю января понадобилось снизить показатель сразу на 1,25%. И, судя по графику, ничего из ряда вон выходящего еще не происходило!

6) 18 марта 2008 года: 2,25. Это значение находится уже на уровне первого снижения июля этого года.

7) 30 апреля 2008 года: 2,00%.

8) 08 октября 2008 года: 1,50%.

Всего неделя до банкротства Lehman Brothers (вертикальная черная линия). А ставка практически на уровне сегодняшней.

9) 29 октября 2008 года: 1,00%. Еще одна попытка сгладить банкротство Lehman Brothers. С 24 ноября 2008 года (область обозначена голубым) началось первое QE.

10) 16 декабря 2008 года: 0,25%.

Итак, за 10 урезаний ставка была снижена в течение 15 месяцев на 4,5%. А с третьего шага (как в сегодняшней ситуации) ровно за год ставка улетела вниз на 4%.

Посмотрим ситуацию сегодняшних дней…

К сегодняшнему дню:

1) Три снижения ключевой ставки до 1,75% (обозначены красными линиями).

2) Начато РЕПО и «Не QE» (синие линии).

3) Черная лини я- памятные звонки Трампа трем главам крупнейших банков США.

Получается, что на сегодня, когда котировки индексов не двинулись активно вниз, а это обязательно произойдет, имевшийся запас по снижению ключевой ставки и количественного смягчения использован максимально. Следующие шаги – это падение ставки к нулю и в отрицательные значения, и включение печатного станка на космические скорости, судя по аналогии 2007-2008 годов. Ранее мы это неоднократно прогнозировали, приводя так называемый «главный график». На нем я рассчитывал по принципу «измеренного движения, что манипуляции ФРС с ключевой ставкой остановятся где-то в районе минус 2,5…3,5%. Грубо говоря: «гайки сорваны»!

Что же касаемо затронутой выше проблемы пенсионных фондов, то я вижу в отрицательных ставках хоть и временное, но спасение этих социальных организаций. Положим, какому-нибудь пенсионному фонду в Юте не хватает жалких 3 миллиарда долларов, чтобы исполнить свои обязательства. Не беда: берем кредит напрямую от ФРС в 100 миллиардов под минус 3%, и все в ажуре… Конечно же вся эта масса в таком случае моментально окажется на потребительских рынках, что за короткое время обесценит пенсии в разы и ударит стагфляционным шоком по мировой экономике. Но это – уже совсем другая история…

*****

Поскольку снижение ключевой ставки в отрицательную область неизбежно, а долларовая масса найдет пути к девальвации, предложу читателю измененный текст известной песни:

На зеленом сукне ФРС

Что Ямайской системою называлось вчера еще

Надувают РЕПО и баланс до небес

Депозиты горят везде, полыхают пожарища

Господа, гайки сорваны, господа, гайки сорваны

Господа, гайки поздно менять

Что нам доллар - деньги медные

Мы поставим на Евро

Кризис скажет кому умирать

Рублевая рулетка - жестокая игра

Рублевая рулетка, дожить бы до утра

Так выпьем без остатка за всех шампань со льда

Гайки сорваны, гайки сорваны

Гайки сорваны, господа

Гайки сорваны, гайки сорваны

Гайки сорваны, господа…

*****

Повторю давние выводы и прогнозы:

1) Мировая пенсионная реформа стартовала. Прежде всего из-за понимания того, что строить глобальные инфраструктурные проекты уже поздно, а всем на пенсии ресурсов не хватит.

2) В ближайшей временной перспективе следует ждать очень резких движений по затягиванию поясов пенсионеров в странах, где еще раньше был «пенсионный рай».

3) Многие страны, где еще сегодня пенсионеры – самые обеспеченные в мире, в недалеком будущем вообще не смогут выплачивать хоть какие-то средства пенсионерам.

4) В недалеком будущем российские пенсионеры будут одними из самых обеспеченных в мире.

5) Борьба за ресурсы вплоть до войн в Европе и оккупаций всяких канад, австралий и норвегий будет подталкиваться в том числе и положением пенсионеров в некоторых странах: США, Япония, Велкобритания, Германия…

Анализ сегодняшней ситуации позволяет сделать такие выводы и прогнозы:

1) "Не QE" будет продолжено и после второго квартале 2020 года.

2) "Не QE" будет увеличено значительно и скоро.

3) Снижение ключевой ставки продолжится. Прогнозирую в декабре очередное снижение.

4) Велика вероятность достижения ключевой ставкой ФРС нулевого и отрицательного уровня.

5) В ближайшие месяцы в Конгрессе может начаться законодательный процесс, позволяющий ФРС напрямую выкупать с рынка акции и прочий облигационный и деривативный мусор.

Комментарий автора:

Вот, и нефти конец! А кто с нефтью, у того пенсионная система – молодец!

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Подивись, читатель, насколько спокойной выдалась уходящая неделя, по сравнению с предшествующей. Однако же, в тихой обстановке лучше всего посмотреть: что же происходит с ситуацией, спасать которую совсем недавно бросилась сначала ФРС, а потом, планово, к ней присоединились ЕЦБ и Народный банк Китая. К тому же сегодня мы обсудим тех, за счет кого царит праздник щедрот от «Не QE», а также попробуем спрогнозировать, как их проблемы подтверждают наш долгосрочный прогноз о том, что все идет к стагфляционному шоку…

*****

I. Стагфляционный обзор.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 г: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 24, дефляция - 7, розница - 2, торговля - 8.

В начале месяца трудно анализировать показатели нашего индикатора «Негатив». Пока только сектора: промпроизводство и мировая торговля, - с ускорением несутся к новым рекордам. По дефляции еще не подошел основной массив статистики, а розница, пожалуй, пока единственный показатель, который еще оставляет мировой экономике шансы оттянуть неизбежное на совсем короткое время. Хотя ниже я покажу, что как раз тут формируется новая глобальная проблема…

II. Стагфляционная обстановка.

1. Промпроизводство.

В понедельник окончательно сформировался сигнал индикатора «Мировая резня PMI-бензопилой»,. Мои прогнозы о том, что европейская "группа товарищей" поддержит своим негативом тех, кто отчитывался раньше, подтвердились:

1. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) Японии: 48,4.

Минимальное значение индекса с июля 2016 года!

2. 01.11.2019 Индекс производственной активности PMI России: 47,2.

3. 01.11.2019 Индекс деловой активности PMI Швейцарии от SVME: 49,4.

4. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) Великобритании: 49,6.

5. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) США от ISM: 48,3.

6. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Испании: 46,8.

Минимальное значение с мая 2013 года!

7. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Италии: 47,7.

Индекс ниже 50 с ноября 2018 года!

8. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Германии: 42,1.

Индекс ниже 50 с января 2019 года!

9. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) еврозоны: 45,9.

Индекс ниже 50 с февраля 2019 года!

10. 04.11.2019 Индекс деловой активности PMI в производственном секторе Сингапура: 49,8.

11. 05.11.2019 Индекс деловой активности в производственном секторе (PMI) Гонконга: 39,3.

Самое низкое значение в истории!

12. 06.11.2019 Индекс деловой активности в Канаде от Ivey: 48,2.

Минимальное значение с апреля 2015 года.

13. 31.10.2019 Индекс деловой активности (PMI) в Чикаго (США): 43,2.

Рекордное падение на уровень июня 2009 года!

14. 31.10.2019 Индекс деловой активности в производственном секторе (PMI) Китая: 49,3.

Минимальное значение индекса с июля 2016 года!

2. 01.11.2019 Индекс производственной активности PMI России: 47,2.

3. 01.11.2019 Индекс деловой активности PMI Швейцарии от SVME: 49,4.

4. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) Великобритании: 49,6.

5. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) США от ISM: 48,3.

6. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Испании: 46,8.

Минимальное значение с мая 2013 года!

7. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Италии: 47,7.

Индекс ниже 50 с ноября 2018 года!

8. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Германии: 42,1.

Индекс ниже 50 с января 2019 года!

9. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) еврозоны: 45,9.

Индекс ниже 50 с февраля 2019 года!

10. 04.11.2019 Индекс деловой активности PMI в производственном секторе Сингапура: 49,8.

11. 05.11.2019 Индекс деловой активности в производственном секторе (PMI) Гонконга: 39,3.

Самое низкое значение в истории!

12. 06.11.2019 Индекс деловой активности в Канаде от Ivey: 48,2.

Минимальное значение с апреля 2015 года.

13. 31.10.2019 Индекс деловой активности (PMI) в Чикаго (США): 43,2.

Рекордное падение на уровень июня 2009 года!

14. 31.10.2019 Индекс деловой активности в производственном секторе (PMI) Китая: 49,3.

Обратите внимание, что в половине пунктов показатели носят характер негативных рекордов. США, Китай, Канада, Сингапур, Гонконг, еврозона, Италия, Испания, Великобритания, Россия, Швейцария, Германия. Последняя удивила только что вышедшей статистикой по объему промпроизводства:

Промышленное производство (г/г) – Германия: -4,3%.

Снижение длится 11 месяцев подряд!

Снижение длится 11 месяцев подряд!

Интересно, когда власти локомотива европейской экономики "вспомнят", что пора бы объявить рецессию?

2. Розница.

Хотя наш индикатор "Негатив" не подтверждает пока стагнацию в розничном секторе, с базовых рынков по этой теме поступают не самые хорошие новости:

08.11.2019 Transformco, компания, купившая обанкротившегося ритейлера Sears Holdings Corp. в начале этого года, в четверг вечером сообщила, что «сложные розничные условия и другие проблемы» привели к решению закрыть еще 96 магазинов к февралю 2020 года.

После закрытия (51 магазин Sears и 45 магазинов Kmart) Transformco будет управлять только 182 магазинами… из 425 магазинов в 1К19.

Последние 96 закрытий в дополнение к 100 магазинам, о которых мы сообщали в прошлом месяце.

В 2014 году Sears управляла 2000 магазинами Sears и Kmart по всей стране, и их продажи значительно сократились по мере развития потребительских тенденций и увеличения количества покупок в электронной коммерции.

После закрытия (51 магазин Sears и 45 магазинов Kmart) Transformco будет управлять только 182 магазинами… из 425 магазинов в 1К19.

Последние 96 закрытий в дополнение к 100 магазинам, о которых мы сообщали в прошлом месяце.

В 2014 году Sears управляла 2000 магазинами Sears и Kmart по всей стране, и их продажи значительно сократились по мере развития потребительских тенденций и увеличения количества покупок в электронной коммерции.

И новости из Поднебесной не оставляют шансов сектору розницы на какую-то надежду на избавление из дефляционной воронки:

09.11.2019 Китай возглавляет глобальную рецессию в автомобильной промышленности, и, поскольку еще один месяц наступил, все еще нет никаких признаков прекращения кровотечения.

Поскольку США и Китай продолжают бороться с решением «Фазы 1» якобы предстоящей торговой сделки, давление на автомобильную промышленность по всему миру остается. По данным Ассоциации пассажирских автомобилей, в октябре розничные продажи легковых автомобилей в Китае снизились на 6% в годовом исчислении до 1,87 млн. Единиц. Октябрьские розничные продажи внедорожников также упали на 0,7% г / г до 853 130 единиц.

Поскольку США и Китай продолжают бороться с решением «Фазы 1» якобы предстоящей торговой сделки, давление на автомобильную промышленность по всему миру остается. По данным Ассоциации пассажирских автомобилей, в октябре розничные продажи легковых автомобилей в Китае снизились на 6% в годовом исчислении до 1,87 млн. Единиц. Октябрьские розничные продажи внедорожников также упали на 0,7% г / г до 853 130 единиц.

3. Великобритания.

Продолжаем следить за обстановкой на Поганом Острове, который, согласно моему базовому прогнозу на год, должен послужить следующим Lehman Brothers, спусковым крючком жесткой фазы следующей волны кризиса. Пока кукловоды мировой финансовой системы отложили «премьеру представления» с 31 октября на три месяца. Как мне видится, это произошло из-за того, что кризисное давление в США вынудило ФРС начать «Не QE» на полтора месяца раньше, чем в еврозоне, где QE стартовало по плану: с 1-го ноября. Предположительно, теперь финт с краткосрочным повышением ключевой ставки ФРС уже не проходил, и ростовщическая камарилья взяла паузу для осознания вновь создавшейся реальности. А пока Великобритания продолжает с ускорением надувать свой «пузырь негатива»:

«08.11.2019 Отток капитала из британских фондов, инвестирующих в акции, в III квартале 2019 г. достиг 4,6 млрд фунтов стерлингов.

Об этом сообщается в квартальном докладе британской Инвестиционной ассоциации (Investment Association). По данным отраслевой организации, вывод активов в подобном объеме по итогам квартала стал рекордным для британских фондов».

Об этом сообщается в квартальном докладе британской Инвестиционной ассоциации (Investment Association). По данным отраслевой организации, вывод активов в подобном объеме по итогам квартала стал рекордным для британских фондов».

А следующая новость, как я понимаю, была плановой в направление именно моего годового прогноза:

«09.11.2019 Moody's меняет прогноз по рейтингу Великобритании со стабильного на негативный и подтверждает рейтинг Aa2

Париж, 8 ноября 2019 г. - Moody's Investors Service («Moody's») сегодня изменило прогноз по рейтингу правительства Великобритании Aa2 со «стабильного» на негативный. Одновременно Moody's подтвердило долгосрочный рейтинг эмитента Aa2 и приоритетные необеспеченные рейтинги.

Прогноз по рейтингу эмитента и старших необеспеченных облигаций Банка Англии Aa2 и по рейтингу (P) Aa2 по его приоритетной необеспеченной программе MTN также изменился со стабильного на негативный; рейтинги Aa2 и (P) Aa2 были подтверждены. Краткосрочные рейтинги эмитента подтверждены на уровне Prime-1.

Изменение прогноза с «стабильного» на «негативный» обусловлено двумя факторами:

1. Британские институты ослабли, поскольку они изо всех сил пытались справиться с масштабами политических проблем, с которыми они сталкиваются в настоящее время, включая те, которые связаны с фискальной политикой.

2. Экономическая и финансовая мощь Великобритании, вероятно, будет слабее в будущем и будет более подвержена потрясениям, чем предполагалось ранее».

Париж, 8 ноября 2019 г. - Moody's Investors Service («Moody's») сегодня изменило прогноз по рейтингу правительства Великобритании Aa2 со «стабильного» на негативный. Одновременно Moody's подтвердило долгосрочный рейтинг эмитента Aa2 и приоритетные необеспеченные рейтинги.

Прогноз по рейтингу эмитента и старших необеспеченных облигаций Банка Англии Aa2 и по рейтингу (P) Aa2 по его приоритетной необеспеченной программе MTN также изменился со стабильного на негативный; рейтинги Aa2 и (P) Aa2 были подтверждены. Краткосрочные рейтинги эмитента подтверждены на уровне Prime-1.

Изменение прогноза с «стабильного» на «негативный» обусловлено двумя факторами:

1. Британские институты ослабли, поскольку они изо всех сил пытались справиться с масштабами политических проблем, с которыми они сталкиваются в настоящее время, включая те, которые связаны с фискальной политикой.

2. Экономическая и финансовая мощь Великобритании, вероятно, будет слабее в будущем и будет более подвержена потрясениям, чем предполагалось ранее».

*****

III. «Нефть кончается! А значит, пенсионная реформа начинается!»

Именно так называлась моя статья, в которой я рассматривал истинные причины пенсионной реформы в нашей стране, а также прогноз о судьбе пенсионных систем в мире. Приведу выдержки из того текста…

Вспомнишь ли ты, читатель, какими словами заканчивалась одна из статей? Так я напомню:

«Если долго сидеть на берегу Ямала, в Саббете, то мимо вас обязательно проплывет труп Великобритании!»

Последние дни накал «полемического задора» на многочисленных ресурсах, а значит, и на АфтерШоке, усилился до такого яркого словесного свечения, что я коренным образом пересмотрел свои умозаключения. И теперь плод моих раздумий стал таковым:

«Если долго сидеть на берегу Ямала, в Саббете, то мимо вас обязательно проплывут трупы пенсионных систем Великобритании, Японии, Греции, США и прочих сырьевых нищебродов!»

Уверен, что даже самый въедливый читатель согласится со мной, будто пенсионер не ест «отношение работающих к пенсионерам», и даже не ест деньги, не одевается в пенсионные отчисления, и не обувается в пенсию. Каждый пенсионер каждодневно потребляет, грубо говоря, нефть, газ, уголь, никель, медь, алюминий, сталь, фосфаты, калийные соли и еще много-много ресурсов!

Но это еще не все. В самом ближайшем будущем некоторые страны не смогут получать ресурсы ни по каким ценам. В этом случае понятие «пенсия» к таким территориям, как мне видится, применяться не будет вообще. На сегодня, я полагаю, уверенно говорить хоть о каком-то пенсионном обеспечении, в рамках существующей парадигмы развала глобального мира и финансовой системы, могут рассчитывать только малое количество ресурсно избыточных стран: Россия, Иран, Австралия, Норвегия, Канада… Причем некоторые из них в самое ближайшее тремя могут обнаружить, что их ресурсная избыточность очень условна, и им следовало пару десятков лет назад озаботиться многочисленной инфраструктурой, и прежде всего военной. Ибо кто же будет терпеть ресурсный жирок тех же самых Австралии, Канады или Норвегии, если своё население бедствует, а авианосным ударным группировкам и заняться нечем? Из всего моего повествования следует один очень неважный вывод о той причине, по которой и наше правительство озаботилось авральной пенсионной реформой:

«Нефть кончается!»

И таки поминая те сегодняшние геополитические скачки вокруг проекта «Северный Поток – 2» выскажу, читатель такой прогноз:

«Без русского газа никаких пенсий в Германии не будет!»

Мы много раз обсуждали тот факт, что одними из основных спонсоров сегодняшнего роста фондовых и облигационных пузырей по всему миру стали пенсионные фонды. Некоторые из них начинают робко повизгивать насчет судьбы их вкладчиков:

«Агентство деловой информации Bloomberg описывает проблему, с которой сталкиваются все пенсионные фонды, но которая особенно ярко проявляется в Евросоюзе с его отрицательными процентными ставками по евро:

"Некогда немыслимый спад в доходности глобальных облигаций заставляет пенсионные фонды покупать облигации, предлагающие отрицательную доходность, что ставит под угрозу финансовое обеспечение будущих пенсионеров. (Финансовые) учреждения США, управляющие пенсионными сбережениями на триллионы долларов, в том числе пенсионная система государственных служащих штата Калифорния, снижают ожидаемые доходы. Государственный пенсионный инвестиционный фонд Японии, крупнейший в мире, предупредил, что управляющие капиталом рискуют потерями по всем классам активов. В Европе пенсионные фонды могут быть вынуждены сократить пенсии, частично из-за снижения (процентных) ставок"».

Но новые финансовые гауляйтеры от глобальных управляющих объяснили прежде всего немецким пенсионерам, почему их радость от будущего снижения либо отмены пенсий должна быть безграничной:

«Кристин Лагард. Цитата по Financial Times: «Мы должны быть более счастливы от того, что имеем работу, чем от того, что имеем защиту наших сбережений. Думаю, что именно это является духом монетарной политики, которую определили мои предшественники, и я думаю, что они сделали довольно полезный выбор» …

*****

IV. Гайки сорваны…

В этой главе я хотел бы сравнить те условия, в которых ФРС снижала ключевые ставки в этом году и в прошлую волну кризиса. Для этого я нанесу важные события этих процессов на график S&P 500.

Снижение ставок в предкризис прошлой волны ФРС начала заранее с 5,25%:

1) 18 сентября 2007 года: 4,75%.

2) 31 октября 2007 года: 4,50%.

3) 12 декабря 2007 года: 4,25%.

Итак, три первых снижения тогда ФРС провела за три месяца. За это время индекс снизился с максимума 11 октября 2007 года на 6,85%. Замечу, как и в наши дни, тогда снижение ключевой ставки происходило на растущем рынке.

4) 22 января 2008 года: 3,50%.

5) 30 января 2008 года: 3,00%.

Интересно, что за одну неделю января понадобилось снизить показатель сразу на 1,25%. И, судя по графику, ничего из ряда вон выходящего еще не происходило!

6) 18 марта 2008 года: 2,25. Это значение находится уже на уровне первого снижения июля этого года.

7) 30 апреля 2008 года: 2,00%.

8) 08 октября 2008 года: 1,50%.

Всего неделя до банкротства Lehman Brothers (вертикальная черная линия). А ставка практически на уровне сегодняшней.

9) 29 октября 2008 года: 1,00%. Еще одна попытка сгладить банкротство Lehman Brothers. С 24 ноября 2008 года (область обозначена голубым) началось первое QE.

10) 16 декабря 2008 года: 0,25%.

Итак, за 10 урезаний ставка была снижена в течение 15 месяцев на 4,5%. А с третьего шага (как в сегодняшней ситуации) ровно за год ставка улетела вниз на 4%.

Посмотрим ситуацию сегодняшних дней…

К сегодняшнему дню:

1) Три снижения ключевой ставки до 1,75% (обозначены красными линиями).

2) Начато РЕПО и «Не QE» (синие линии).

3) Черная лини я- памятные звонки Трампа трем главам крупнейших банков США.

Получается, что на сегодня, когда котировки индексов не двинулись активно вниз, а это обязательно произойдет, имевшийся запас по снижению ключевой ставки и количественного смягчения использован максимально. Следующие шаги – это падение ставки к нулю и в отрицательные значения, и включение печатного станка на космические скорости, судя по аналогии 2007-2008 годов. Ранее мы это неоднократно прогнозировали, приводя так называемый «главный график». На нем я рассчитывал по принципу «измеренного движения, что манипуляции ФРС с ключевой ставкой остановятся где-то в районе минус 2,5…3,5%. Грубо говоря: «гайки сорваны»!

Что же касаемо затронутой выше проблемы пенсионных фондов, то я вижу в отрицательных ставках хоть и временное, но спасение этих социальных организаций. Положим, какому-нибудь пенсионному фонду в Юте не хватает жалких 3 миллиарда долларов, чтобы исполнить свои обязательства. Не беда: берем кредит напрямую от ФРС в 100 миллиардов под минус 3%, и все в ажуре… Конечно же вся эта масса в таком случае моментально окажется на потребительских рынках, что за короткое время обесценит пенсии в разы и ударит стагфляционным шоком по мировой экономике. Но это – уже совсем другая история…

*****

Поскольку снижение ключевой ставки в отрицательную область неизбежно, а долларовая масса найдет пути к девальвации, предложу читателю измененный текст известной песни:

November 2019

Стагфляционный обзор (ноябрь 2019 года): Гайки сорваны...

Количество просмотров: 16911

Обновлен: 0 минут назад16.9Kвс, 10/11/2019 - 12:54 | Улучшенный аккаунтmamomotРоссия (6 лет 10 месяцев)

Аватар пользователя mamomot

Тот, кто крутит вентиль "долларопровода", давно сорвал гайки и его попытки закрутить вентиль обратно бесполезны! Гайки сорваны!

План «Б» мировой Реконкисты стартовал 20 января 2017 года! Он заключается в мировом стагфляционном шоке, сопровождающемся рукотворным экспортом стагфляции из США во вне, когда:

1) В США будет расти промпроизводство, за счет развала такового в сегодняшних индустриальных странах;

2) Начнется усиление мировой инфляции издержек, выражающейся в росте цен на все ресурсы и энергию на фоне нового КУЕ в США, которым будут субсидироваться сырье и энергия для тех, кто разместит производства в США и примет участие в масштабных инфраструктурных проектах во славу «Мэйк Америка Грэйт Эгейн»!

3) Экономики вне США и дальше будет давить спиралевидная усиливающаяся дефляция…

Предыдущая статья.

*****

Подивись, читатель, насколько спокойной выдалась уходящая неделя, по сравнению с предшествующей. Однако же, в тихой обстановке лучше всего посмотреть: что же происходит с ситуацией, спасать которую совсем недавно бросилась сначала ФРС, а потом, планово, к ней присоединились ЕЦБ и Народный банк Китая. К тому же сегодня мы обсудим тех, за счет кого царит праздник щедрот от «Не QE», а также попробуем спрогнозировать, как их проблемы подтверждают наш долгосрочный прогноз о том, что все идет к стагфляционному шоку…

*****

I. Стагфляционный обзор.

Январь 2019 года: промпроизводство - 29, дефляция – 35, розница – 18, торговля – 11.

Февраль 2019 г: промпроизводство – 41, дефляция – 34, розница – 16, торговля – 14.

Март 2019 года: промпроизводство - 31, дефляция - 9, розница - 8, торговля - 15.

Апрель 2019 года: промпроизводство – 32, дефляция – 7, розница – 10, торговля – 11.

Май 2019 года: промпроизводство - 32, дефляция - 9, розница - 16, торговля - 9.

Июнь 2019 года: промпроизводство - 38, дефляция - 20, розница - 11, торговля - 11.

Июль 2019 года: промпроизводство - 37, дефляция - 40, розница - 14, торговля -11.

Август 2019 года: промпроизводство - 46, дефляция - 37, розница - 11, торговля - 12.

Сентябрь 2019 года: промпроизводство - 52, дефляция - 41, розница - 14, торговля - 10.

Октябрь 2019 года: промпроизводство - 54, дефляция - 42, розница - 14, торговля - 10.

Ноябрь 2019 года: промпроизводство - 24, дефляция - 7, розница - 2, торговля - 8.

В начале месяца трудно анализировать показатели нашего индикатора «Негатив». Пока только сектора: промпроизводство и мировая торговля, - с ускорением несутся к новым рекордам. По дефляции еще не подошел основной массив статистики, а розница, пожалуй, пока единственный показатель, который еще оставляет мировой экономике шансы оттянуть неизбежное на совсем короткое время. Хотя ниже я покажу, что как раз тут формируется новая глобальная проблема…

II. Стагфляционная обстановка.

1. Промпроизводство.

В понедельник окончательно сформировался сигнал индикатора «Мировая резня PMI-бензопилой»,. Мои прогнозы о том, что европейская "группа товарищей" поддержит своим негативом тех, кто отчитывался раньше, подтвердились:

1. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) Японии: 48,4.

Минимальное значение индекса с июля 2016 года!

2. 01.11.2019 Индекс производственной активности PMI России: 47,2.

3. 01.11.2019 Индекс деловой активности PMI Швейцарии от SVME: 49,4.

4. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) Великобритании: 49,6.

5. 01.11.2019 Индекс деловой активности в производственном секторе (PMI) США от ISM: 48,3.

6. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Испании: 46,8.

Минимальное значение с мая 2013 года!

7. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Италии: 47,7.

Индекс ниже 50 с ноября 2018 года!

8. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) Германии: 42,1.

Индекс ниже 50 с января 2019 года!

9. 04.11.2019 Индекс деловой активности в производственном секторе (PMI) еврозоны: 45,9.

Индекс ниже 50 с февраля 2019 года!

10. 04.11.2019 Индекс деловой активности PMI в производственном секторе Сингапура: 49,8.

11. 05.11.2019 Индекс деловой активности в производственном секторе (PMI) Гонконга: 39,3.

Самое низкое значение в истории!

12. 06.11.2019 Индекс деловой активности в Канаде от Ivey: 48,2.

Минимальное значение с апреля 2015 года.

13. 31.10.2019 Индекс деловой активности (PMI) в Чикаго (США): 43,2.

Рекордное падение на уровень июня 2009 года!

14. 31.10.2019 Индекс деловой активности в производственном секторе (PMI) Китая: 49,3.

Обратите внимание, что в половине пунктов показатели носят характер негативных рекордов. США, Китай, Канада, Сингапур, Гонконг, еврозона, Италия, Испания, Великобритания, Россия, Швейцария, Германия. Последняя удивила только что вышедшей статистикой по объему промпроизводства:

Промышленное производство (г/г) – Германия: -4,3%.

Снижение длится 11 месяцев подряд!

Интересно, когда власти локомотива европейской экономики "вспомнят", что пора бы объявить рецессию?

2. Розница.

Хотя наш индикатор "Негатив" не подтверждает пока стагнацию в розничном секторе, с базовых рынков по этой теме поступают не самые хорошие новости:

08.11.2019 Transformco, компания, купившая обанкротившегося ритейлера Sears Holdings Corp. в начале этого года, в четверг вечером сообщила, что «сложные розничные условия и другие проблемы» привели к решению закрыть еще 96 магазинов к февралю 2020 года.

После закрытия (51 магазин Sears и 45 магазинов Kmart) Transformco будет управлять только 182 магазинами… из 425 магазинов в 1К19.

Последние 96 закрытий в дополнение к 100 магазинам, о которых мы сообщали в прошлом месяце.

В 2014 году Sears управляла 2000 магазинами Sears и Kmart по всей стране, и их продажи значительно сократились по мере развития потребительских тенденций и увеличения количества покупок в электронной коммерции.

И новости из Поднебесной не оставляют шансов сектору розницы на какую-то надежду на избавление из дефляционной воронки:

09.11.2019 Китай возглавляет глобальную рецессию в автомобильной промышленности, и, поскольку еще один месяц наступил, все еще нет никаких признаков прекращения кровотечения.

Поскольку США и Китай продолжают бороться с решением «Фазы 1» якобы предстоящей торговой сделки, давление на автомобильную промышленность по всему миру остается. По данным Ассоциации пассажирских автомобилей, в октябре розничные продажи легковых автомобилей в Китае снизились на 6% в годовом исчислении до 1,87 млн. Единиц. Октябрьские розничные продажи внедорожников также упали на 0,7% г / г до 853 130 единиц.

3. Великобритания.

Продолжаем следить за обстановкой на Поганом Острове, который, согласно моему базовому прогнозу на год, должен послужить следующим Lehman Brothers, спусковым крючком жесткой фазы следующей волны кризиса. Пока кукловоды мировой финансовой системы отложили «премьеру представления» с 31 октября на три месяца. Как мне видится, это произошло из-за того, что кризисное давление в США вынудило ФРС начать «Не QE» на полтора месяца раньше, чем в еврозоне, где QE стартовало по плану: с 1-го ноября. Предположительно, теперь финт с краткосрочным повышением ключевой ставки ФРС уже не проходил, и ростовщическая камарилья взяла паузу для осознания вновь создавшейся реальности. А пока Великобритания продолжает с ускорением надувать свой «пузырь негатива»:

«08.11.2019 Отток капитала из британских фондов, инвестирующих в акции, в III квартале 2019 г. достиг 4,6 млрд фунтов стерлингов.

Об этом сообщается в квартальном докладе британской Инвестиционной ассоциации (Investment Association). По данным отраслевой организации, вывод активов в подобном объеме по итогам квартала стал рекордным для британских фондов».

А следующая новость, как я понимаю, была плановой в направление именно моего годового прогноза:

«09.11.2019 Moody's меняет прогноз по рейтингу Великобритании со стабильного на негативный и подтверждает рейтинг Aa2

Париж, 8 ноября 2019 г. - Moody's Investors Service («Moody's») сегодня изменило прогноз по рейтингу правительства Великобритании Aa2 со «стабильного» на негативный. Одновременно Moody's подтвердило долгосрочный рейтинг эмитента Aa2 и приоритетные необеспеченные рейтинги.

Прогноз по рейтингу эмитента и старших необеспеченных облигаций Банка Англии Aa2 и по рейтингу (P) Aa2 по его приоритетной необеспеченной программе MTN также изменился со стабильного на негативный; рейтинги Aa2 и (P) Aa2 были подтверждены. Краткосрочные рейтинги эмитента подтверждены на уровне Prime-1.

Изменение прогноза с «стабильного» на «негативный» обусловлено двумя факторами:

1. Британские институты ослабли, поскольку они изо всех сил пытались справиться с масштабами политических проблем, с которыми они сталкиваются в настоящее время, включая те, которые связаны с фискальной политикой.

2. Экономическая и финансовая мощь Великобритании, вероятно, будет слабее в будущем и будет более подвержена потрясениям, чем предполагалось ранее».

*****

III. «Нефть кончается! А значит, пенсионная реформа начинается!»

Именно так называлась моя статья, в которой я рассматривал истинные причины пенсионной реформы в нашей стране, а также прогноз о судьбе пенсионных систем в мире. Приведу выдержки из того текста…

Вспомнишь ли ты, читатель, какими словами заканчивалась одна из статей? Так я напомню:

«Если долго сидеть на берегу Ямала, в Саббете, то мимо вас обязательно проплывет труп Великобритании!»

Последние дни накал «полемического задора» на многочисленных ресурсах, а значит, и на АфтерШоке, усилился до такого яркого словесного свечения, что я коренным образом пересмотрел свои умозаключения. И теперь плод моих раздумий стал таковым:

«Если долго сидеть на берегу Ямала, в Саббете, то мимо вас обязательно проплывут трупы пенсионных систем Великобритании, Японии, Греции, США и прочих сырьевых нищебродов!»

Уверен, что даже самый въедливый читатель согласится со мной, будто пенсионер не ест «отношение работающих к пенсионерам», и даже не ест деньги, не одевается в пенсионные отчисления, и не обувается в пенсию. Каждый пенсионер каждодневно потребляет, грубо говоря, нефть, газ, уголь, никель, медь, алюминий, сталь, фосфаты, калийные соли и еще много-много ресурсов!

Но это еще не все. В самом ближайшем будущем некоторые страны не смогут получать ресурсы ни по каким ценам. В этом случае понятие «пенсия» к таким территориям, как мне видится, применяться не будет вообще. На сегодня, я полагаю, уверенно говорить хоть о каком-то пенсионном обеспечении, в рамках существующей парадигмы развала глобального мира и финансовой системы, могут рассчитывать только малое количество ресурсно избыточных стран: Россия, Иран, Австралия, Норвегия, Канада… Причем некоторые из них в самое ближайшее тремя могут обнаружить, что их ресурсная избыточность очень условна, и им следовало пару десятков лет назад озаботиться многочисленной инфраструктурой, и прежде всего военной. Ибо кто же будет терпеть ресурсный жирок тех же самых Австралии, Канады или Норвегии, если своё население бедствует, а авианосным ударным группировкам и заняться нечем? Из всего моего повествования следует один очень неважный вывод о той причине, по которой и наше правительство озаботилось авральной пенсионной реформой:

«Нефть кончается!»

И таки поминая те сегодняшние геополитические скачки вокруг проекта «Северный Поток – 2» выскажу, читатель такой прогноз:

«Без русского газа никаких пенсий в Германии не будет!»

Мы много раз обсуждали тот факт, что одними из основных спонсоров сегодняшнего роста фондовых и облигационных пузырей по всему миру стали пенсионные фонды. Некоторые из них начинают робко повизгивать насчет судьбы их вкладчиков:

«Агентство деловой информации Bloomberg описывает проблему, с которой сталкиваются все пенсионные фонды, но которая особенно ярко проявляется в Евросоюзе с его отрицательными процентными ставками по евро:

"Некогда немыслимый спад в доходности глобальных облигаций заставляет пенсионные фонды покупать облигации, предлагающие отрицательную доходность, что ставит под угрозу финансовое обеспечение будущих пенсионеров. (Финансовые) учреждения США, управляющие пенсионными сбережениями на триллионы долларов, в том числе пенсионная система государственных служащих штата Калифорния, снижают ожидаемые доходы. Государственный пенсионный инвестиционный фонд Японии, крупнейший в мире, предупредил, что управляющие капиталом рискуют потерями по всем классам активов. В Европе пенсионные фонды могут быть вынуждены сократить пенсии, частично из-за снижения (процентных) ставок"».

Но новые финансовые гауляйтеры от глобальных управляющих объяснили прежде всего немецким пенсионерам, почему их радость от будущего снижения либо отмены пенсий должна быть безграничной:

«Кристин Лагард. Цитата по Financial Times: «Мы должны быть более счастливы от того, что имеем работу, чем от того, что имеем защиту наших сбережений. Думаю, что именно это является духом монетарной политики, которую определили мои предшественники, и я думаю, что они сделали довольно полезный выбор» …

*****

IV. Гайки сорваны…

В этой главе я хотел бы сравнить те условия, в которых ФРС снижала ключевые ставки в этом году и в прошлую волну кризиса. Для этого я нанесу важные события этих процессов на график S&P 500.

Снижение ставок в предкризис прошлой волны ФРС начала заранее с 5,25%:

1) 18 сентября 2007 года: 4,75%.

2) 31 октября 2007 года: 4,50%.

3) 12 декабря 2007 года: 4,25%.

Итак, три первых снижения тогда ФРС провела за три месяца. За это время индекс снизился с максимума 11 октября 2007 года на 6,85%. Замечу, как и в наши дни, тогда снижение ключевой ставки происходило на растущем рынке.

4) 22 января 2008 года: 3,50%.

5) 30 января 2008 года: 3,00%.

Интересно, что за одну неделю января понадобилось снизить показатель сразу на 1,25%. И, судя по графику, ничего из ряда вон выходящего еще не происходило!

6) 18 марта 2008 года: 2,25. Это значение находится уже на уровне первого снижения июля этого года.

7) 30 апреля 2008 года: 2,00%.

8) 08 октября 2008 года: 1,50%.

Всего неделя до банкротства Lehman Brothers (вертикальная черная линия). А ставка практически на уровне сегодняшней.

9) 29 октября 2008 года: 1,00%. Еще одна попытка сгладить банкротство Lehman Brothers. С 24 ноября 2008 года (область обозначена голубым) началось первое QE.

10) 16 декабря 2008 года: 0,25%.

Итак, за 10 урезаний ставка была снижена в течение 15 месяцев на 4,5%. А с третьего шага (как в сегодняшней ситуации) ровно за год ставка улетела вниз на 4%.

Посмотрим ситуацию сегодняшних дней…

К сегодняшнему дню:

1) Три снижения ключевой ставки до 1,75% (обозначены красными линиями).

2) Начато РЕПО и «Не QE» (синие линии).

3) Черная лини я- памятные звонки Трампа трем главам крупнейших банков США.

Получается, что на сегодня, когда котировки индексов не двинулись активно вниз, а это обязательно произойдет, имевшийся запас по снижению ключевой ставки и количественного смягчения использован максимально. Следующие шаги – это падение ставки к нулю и в отрицательные значения, и включение печатного станка на космические скорости, судя по аналогии 2007-2008 годов. Ранее мы это неоднократно прогнозировали, приводя так называемый «главный график». На нем я рассчитывал по принципу «измеренного движения, что манипуляции ФРС с ключевой ставкой остановятся где-то в районе минус 2,5…3,5%. Грубо говоря: «гайки сорваны»!

Что же касаемо затронутой выше проблемы пенсионных фондов, то я вижу в отрицательных ставках хоть и временное, но спасение этих социальных организаций. Положим, какому-нибудь пенсионному фонду в Юте не хватает жалких 3 миллиарда долларов, чтобы исполнить свои обязательства. Не беда: берем кредит напрямую от ФРС в 100 миллиардов под минус 3%, и все в ажуре… Конечно же вся эта масса в таком случае моментально окажется на потребительских рынках, что за короткое время обесценит пенсии в разы и ударит стагфляционным шоком по мировой экономике. Но это – уже совсем другая история…

*****

Поскольку снижение ключевой ставки в отрицательную область неизбежно, а долларовая масса найдет пути к девальвации, предложу читателю измененный текст известной песни:

На зеленом сукне ФРС

Что Ямайской системою называлось вчера еще

Надувают РЕПО и баланс до небес

Депозиты горят везде, полыхают пожарища

Господа, гайки сорваны, господа, гайки сорваны

Господа, гайки поздно менять

Что нам доллар - деньги медные

Мы поставим на Евро

Кризис скажет кому умирать

Рублевая рулетка - жестокая игра

Рублевая рулетка, дожить бы до утра

Так выпьем без остатка за всех шампань со льда

Гайки сорваны, гайки сорваны

Гайки сорваны, господа

Гайки сорваны, гайки сорваны

Гайки сорваны, господа…

*****

Повторю давние выводы и прогнозы:

1) Мировая пенсионная реформа стартовала. Прежде всего из-за понимания того, что строить глобальные инфраструктурные проекты уже поздно, а всем на пенсии ресурсов не хватит.

2) В ближайшей временной перспективе следует ждать очень резких движений по затягиванию поясов пенсионеров в странах, где еще раньше был «пенсионный рай».

3) Многие страны, где еще сегодня пенсионеры – самые обеспеченные в мире, в недалеком будущем вообще не смогут выплачивать хоть какие-то средства пенсионерам.

4) В недалеком будущем российские пенсионеры будут одними из самых обеспеченных в мире.

5) Борьба за ресурсы вплоть до войн в Европе и оккупаций всяких канад, австралий и норвегий будет подталкиваться в том числе и положением пенсионеров в некоторых странах: США, Япония, Велкобритания, Германия…

Анализ сегодняшней ситуации позволяет сделать такие выводы и прогнозы:

1) "Не QE" будет продолжено и после второго квартале 2020 года.

2) "Не QE" будет увеличено значительно и скоро.

3) Снижение ключевой ставки продолжится. Прогнозирую в декабре очередное снижение.

4) Велика вероятность достижения ключевой ставкой ФРС нулевого и отрицательного уровня.

5) В ближайшие месяцы в Конгрессе может начаться законодательный процесс, позволяющий ФРС напрямую выкупать с рынка акции и прочий облигационный и деривативный мусор.

Комментарий автора:

Вот, и нефти конец! А кто с нефтью, у того пенсионная система – молодец!

http://aftershock.su/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба