19 ноября 2019 smart-lab.ru Киселев Владимир

Доходность ОФЗ и депозитов обновляет минимум за несколько лет, что увеличивает интерес к инвестированию в акции. Наибольшую популярность среди начинающих инвесторов, как правило, имеют стратегии, связанные с поиском акций с наибольшей дивидендной доходностью. Мы разберем, какие ошибки можно совершить при формировании дивидендной стратегии и предложим свой вариант составления портфеля.

Высокая дивидендная доходность – лишь часть стратегии

Выбрать пару акций с наибольшей дивидендной доходностью – крайне рискованная стратегия инвестирования. Высокая дивидендная доходность означает, что рынок ожидает, что в дальнейшем дивиденды компании будут расти медленно или снижаться. При реализации негативного сценария акция может упасть в стоимости и принести большой убыток инвестору.

Чтобы защититься от негативного сценария инвестор должен придерживаться хорошей диверсификации и иметь в портфеле не менее 10-15 акций. Кроме того, в свою стратегию нужно включить мониторинг других показателей, которые укажут на возможные проблемы с последующей выплатой дивидендов.

Обратить внимание на стабильность выплат

Регулярность выплат и роста дивидендов повышает шансы, что компания продолжит поддерживать высокий уровень дивидендов. Популярная в США стратегия покупки «дивидендных аристократов» в качестве основного критерия отбора акций выбирает именно акции со стабильно растущими дивидендами, а не лидеров по доходности.

Мы рассчитываем собственный индекс стабильности дивидендов, который поможет определить, кто чаще других платит дивиденды, при этом увеличивая их размер.

Компания может получить индекс стабильности от 0 до 10. Оценка состоит из двух составляющих: стабильности выплат и стабильности роста.

Стабильность выплат.Компания получает 1 балл за каждый год из последних 5 лет, если в этот год была рекомендация по дивидендам. Таким образом, оценка по параметру будет в диапазоне от 0 до 5.

Стабильность роста. Компания получает по 1 баллу за каждую рекомендацию дивидендов по итогам года, если она оказывалась максимальной за 5 лет. Оценка по параметру также будет равна от 0 до 5.

Сумма стабильности выплат и стабильности роста даст итоговую оценку стабильности дивидендов.

Обратить внимание на долговую нагрузку

Высокий уровень долга увеличивает риски для будущих дивидендов. При ухудшении экономических условий он создает высокую вероятность, что менеджмент откажется от дивидендов, чтобы выполнить долговые обязательства. Оценить финансовую устойчивость можно по классическим коэффициентам «Чистый долг/EBITDA», «Операционный денежный поток/ Проценты по обслуживанию долга» или по доле собственных средств в финансировании компании.

Посчитать свободный денежный поток

Свободный денежный поток = Операционный денежный поток – капитальные затраты. Фактически это средства, которые остаются у компании, чтобы направить их 1) на выплаты акционерам 2) на погашение долга. Объем дивидендов выше, чем свободный денежный поток – тревожный сигнал для дивидендной стратегии. Он означает, что у компании недостаточно денежных средств от основной деятельности, чтобы поддерживать уровень выплат акционерам. Это создает риски для будущих дивидендов.

Посмотреть на последнюю доходность акций

Если акция значительно падает в стоимости, то ее текущая дивидендная доходность может значительно вырасти. Это вводит инвестора в заблуждение, так как снижение цен часто является сигналом снижения ожидаемых дивидендов. Мы предлагаем включать в модель составления портфеля последний тренд изменения стоимости акций.

Соединить факторы в единую стратегию

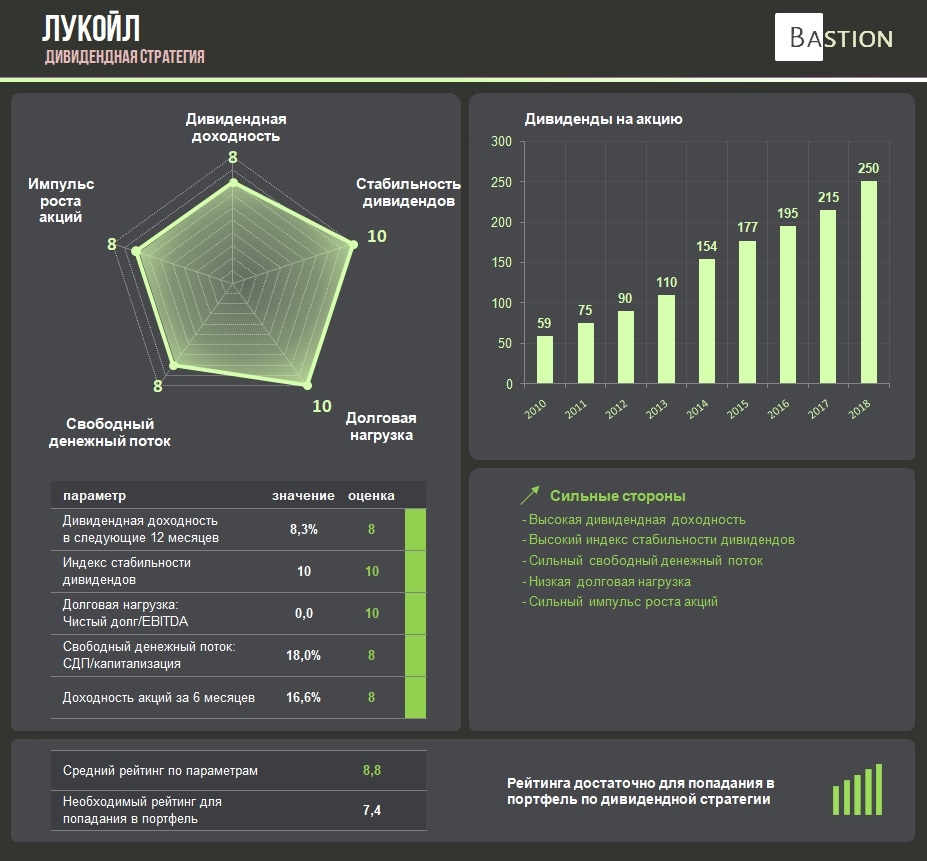

По каждому из 5 факторов мы раздаем оценки от 1 до 10, чтобы подсчитать итоговый рейтинг акции в дивидендной стратегии.

Дивидендная доходность: 10% компаний с наибольшей дивидендной доходностью получают оценку 10, 10% худших – 1.

Индекс стабильности: в зависимости от того, как часто компания платит и увеличивает дивиденды за последние 5 лет, расчет описан выше

Долговая нагрузка: 10% компаний с наименьшей долговой нагрузкой получают оценку 10, 10% с наибольшей – 1.

Доходность свободного денежного потока: 10% компаний с наибольшей доходностью СДП получают оценку 10, 10% с наименьшей – 1.

Изменение цены акций: Лидеры роста за последние 6 месяцев получают оценку 10, акции с худшей доходностью получают оценку 1.

Средняя оценка по 5 параметрам определяет рейтинг акции по стратегии. Лучшие 15-20 акций по среднему баллу попадают в дивидендный портфель. Об истории доходности стратегии, и текущем составе портфеля будет написано во второй части.

Часть 2

В первой части статьи мы рассказали об индикаторах для отбора акций в дивидендный портфель. Краткие принципы:

Дивидендная доходность – лишь один из факторов анализа

В стратегии также считается индекс стабильности дивидендов, долговая нагрузка, свободный денежный поток и изменение стоимости акций за последние месяцы.

Каждому из факторов присваивается оценка от 1 до 10.

Итоговый рейтинг – среднее значение по 5 параметрам.

Дополнительные комментарии по методологии

Долговая нагрузка банков не может быть измерена показателем чистый долг/EBITDA, поэтому оценка для них вычисляется, исходя из значения показателя Капитал/Активы. У банков, он традиционно меньше, чем у компаний других отраслей. Их общий рейтинг по умолчанию будет немного ниже, что фундаментально обосновано.Банковский бизнес более рискованный по своей природе, это плохо для дивидендной стратегии.

Вместо доходности свободного денежного потока, для банков считается показатель Earnings Yield, то есть Прибыль/Стоимость акции.

У привилегированных акций по сравнению с обыкновенными могут отличаться дивдоходность, индекс стабильности, и тренд изменения стоимости. Долговая нагрузка и свободный денежный поток остаются такими же, как и у обычки.

Этапы формирования портфеля

После присвоения рейтинга мы сортируем акции по убыванию его значения. В изначальной выборке содержатся акции индекса широкого рынка Московской биржи, однако мы оставляем за собой право добавить дополнительные бумаги. Например, сейчас в портфеле есть акции Газпром нефти, которые имеют хороший рейтинг, но отсутствуют в индексе.

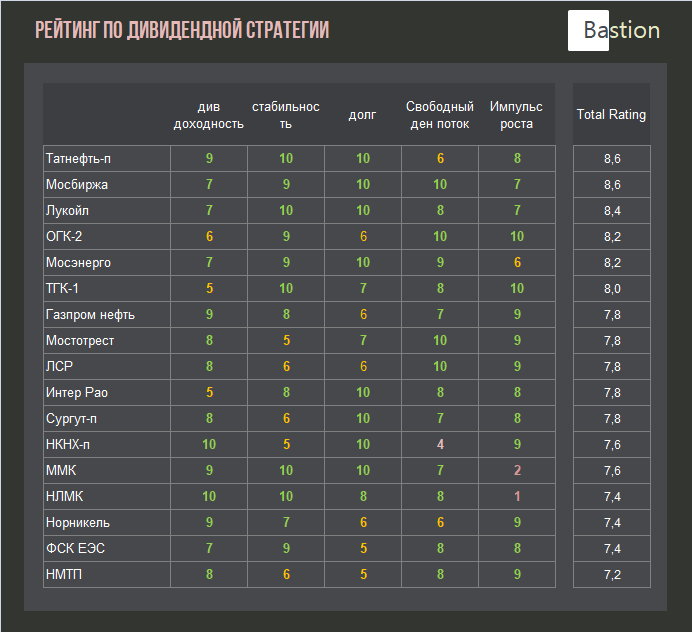

Затем выбираются 20 акций с наивысшим рейтингом по стратегии. Таким образом, планка для попадания в портфель будет динамической. Сейчас необходимый рейтинг — 7,2.

При попадании в список привилегированной и обыкновенной акции компании, отбирается лишь одна из них. Критерий отбора — более высокий рейтинг по стратегии. Если рейтинг одинаковый, то выбор акции происходит по наибольшей дивидендной доходности. Из-за правила итоговый список может быть менее 20 бумаг. Текущий портфель состоит из 17 акций.

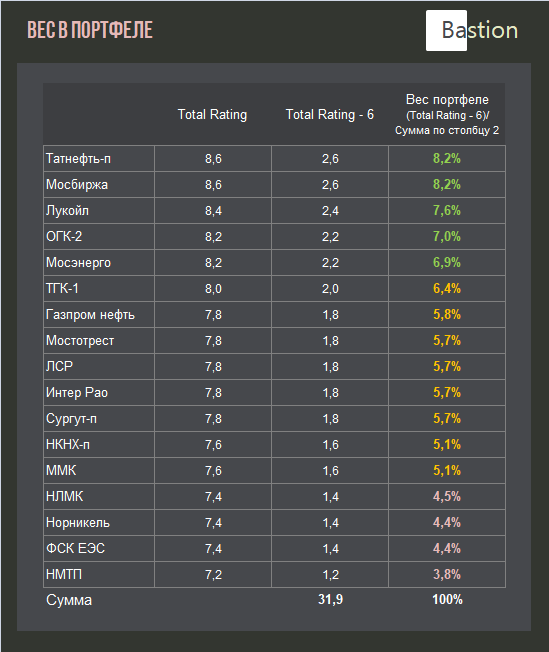

Вес акций в портфеле зависит от рейтинга

Вес акции = (Рейтинг – 6) / (сумма рейтингов всех компаний (рейтинг — 6). Число 6 выбрано эмпирическим путем для адекватного расчета итоговых весов.

Результаты

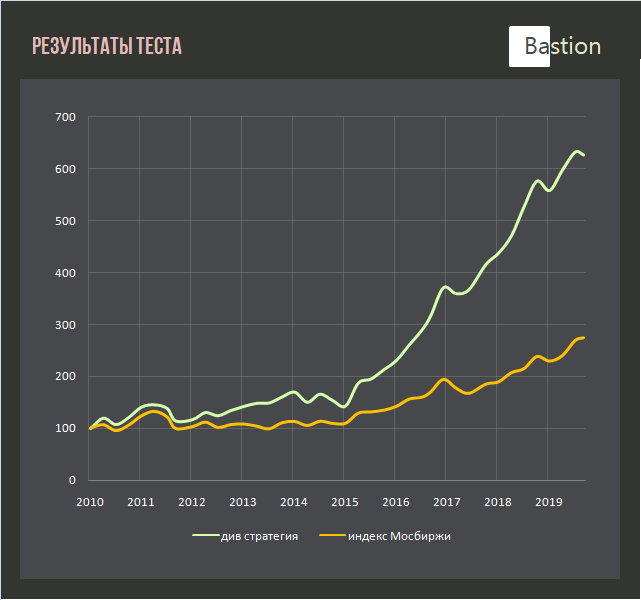

Исторический тест стратегии с ежеквартальным пересмотром показал доходность с учетом дивидендов в 526% с начала 2010 года, что существенно выше по сравнению с индексом Московской биржи = 174%. Среднегодовой результат (CAGR) — 20,1% против 10,6% у индекса. Коэффициент Шарпа — 0,68 против 0,18 у индекса.

Основа философии Bastion — со скепсисом подходить к любой инвестиционной идее. Мы протестировали десятки стратегий по фундаментальным индикаторам, о которых расскажем позже, и большинство из них показали результаты лучше индекса Мосбиржи с 2010 года. Тем не менее, статистика, фундаментальное обоснование и системный подход дают основания запустить первым именно портфель по дивидендной стратегии.

Что важно знать о стратегии?

Большую часть времени стратегия показывала доходность выше, чем индекс, однако дважды за 10 лет годовая доходность была ниже бенчмарка. Проигрывать индексу в отдельные годы – нормально для любого портфеля.

Несмотря на высокую итоговую доходность, дважды стратегия показывала годовой убыток >10%. Коррекции стоимости на рынке акций – нормальное явление. Если инвестор не готов к ним, начинать инвестиции со 100% в акциях не стоит.

Доходность отдельных акций в портфеле бывает плохой, но стратегия в целом может выглядеть хорошо. Например, в 4 квартале 2017 года Аэрофлот упал на 24%, Мосэнерго на 13%. Обе акции были в дивидендной стратегии. Тем не менее, дивидендный портфель в целом показал доходность в 7% за квартал, опередив на 5% результат индекса Мосбиржи.

Высокая дивидендная доходность – лишь часть стратегии

Выбрать пару акций с наибольшей дивидендной доходностью – крайне рискованная стратегия инвестирования. Высокая дивидендная доходность означает, что рынок ожидает, что в дальнейшем дивиденды компании будут расти медленно или снижаться. При реализации негативного сценария акция может упасть в стоимости и принести большой убыток инвестору.

Чтобы защититься от негативного сценария инвестор должен придерживаться хорошей диверсификации и иметь в портфеле не менее 10-15 акций. Кроме того, в свою стратегию нужно включить мониторинг других показателей, которые укажут на возможные проблемы с последующей выплатой дивидендов.

Обратить внимание на стабильность выплат

Регулярность выплат и роста дивидендов повышает шансы, что компания продолжит поддерживать высокий уровень дивидендов. Популярная в США стратегия покупки «дивидендных аристократов» в качестве основного критерия отбора акций выбирает именно акции со стабильно растущими дивидендами, а не лидеров по доходности.

Мы рассчитываем собственный индекс стабильности дивидендов, который поможет определить, кто чаще других платит дивиденды, при этом увеличивая их размер.

Компания может получить индекс стабильности от 0 до 10. Оценка состоит из двух составляющих: стабильности выплат и стабильности роста.

Стабильность выплат.Компания получает 1 балл за каждый год из последних 5 лет, если в этот год была рекомендация по дивидендам. Таким образом, оценка по параметру будет в диапазоне от 0 до 5.

Стабильность роста. Компания получает по 1 баллу за каждую рекомендацию дивидендов по итогам года, если она оказывалась максимальной за 5 лет. Оценка по параметру также будет равна от 0 до 5.

Сумма стабильности выплат и стабильности роста даст итоговую оценку стабильности дивидендов.

Обратить внимание на долговую нагрузку

Высокий уровень долга увеличивает риски для будущих дивидендов. При ухудшении экономических условий он создает высокую вероятность, что менеджмент откажется от дивидендов, чтобы выполнить долговые обязательства. Оценить финансовую устойчивость можно по классическим коэффициентам «Чистый долг/EBITDA», «Операционный денежный поток/ Проценты по обслуживанию долга» или по доле собственных средств в финансировании компании.

Посчитать свободный денежный поток

Свободный денежный поток = Операционный денежный поток – капитальные затраты. Фактически это средства, которые остаются у компании, чтобы направить их 1) на выплаты акционерам 2) на погашение долга. Объем дивидендов выше, чем свободный денежный поток – тревожный сигнал для дивидендной стратегии. Он означает, что у компании недостаточно денежных средств от основной деятельности, чтобы поддерживать уровень выплат акционерам. Это создает риски для будущих дивидендов.

Посмотреть на последнюю доходность акций

Если акция значительно падает в стоимости, то ее текущая дивидендная доходность может значительно вырасти. Это вводит инвестора в заблуждение, так как снижение цен часто является сигналом снижения ожидаемых дивидендов. Мы предлагаем включать в модель составления портфеля последний тренд изменения стоимости акций.

Соединить факторы в единую стратегию

По каждому из 5 факторов мы раздаем оценки от 1 до 10, чтобы подсчитать итоговый рейтинг акции в дивидендной стратегии.

Дивидендная доходность: 10% компаний с наибольшей дивидендной доходностью получают оценку 10, 10% худших – 1.

Индекс стабильности: в зависимости от того, как часто компания платит и увеличивает дивиденды за последние 5 лет, расчет описан выше

Долговая нагрузка: 10% компаний с наименьшей долговой нагрузкой получают оценку 10, 10% с наибольшей – 1.

Доходность свободного денежного потока: 10% компаний с наибольшей доходностью СДП получают оценку 10, 10% с наименьшей – 1.

Изменение цены акций: Лидеры роста за последние 6 месяцев получают оценку 10, акции с худшей доходностью получают оценку 1.

Средняя оценка по 5 параметрам определяет рейтинг акции по стратегии. Лучшие 15-20 акций по среднему баллу попадают в дивидендный портфель. Об истории доходности стратегии, и текущем составе портфеля будет написано во второй части.

Часть 2

В первой части статьи мы рассказали об индикаторах для отбора акций в дивидендный портфель. Краткие принципы:

Дивидендная доходность – лишь один из факторов анализа

В стратегии также считается индекс стабильности дивидендов, долговая нагрузка, свободный денежный поток и изменение стоимости акций за последние месяцы.

Каждому из факторов присваивается оценка от 1 до 10.

Итоговый рейтинг – среднее значение по 5 параметрам.

Дополнительные комментарии по методологии

Долговая нагрузка банков не может быть измерена показателем чистый долг/EBITDA, поэтому оценка для них вычисляется, исходя из значения показателя Капитал/Активы. У банков, он традиционно меньше, чем у компаний других отраслей. Их общий рейтинг по умолчанию будет немного ниже, что фундаментально обосновано.Банковский бизнес более рискованный по своей природе, это плохо для дивидендной стратегии.

Вместо доходности свободного денежного потока, для банков считается показатель Earnings Yield, то есть Прибыль/Стоимость акции.

У привилегированных акций по сравнению с обыкновенными могут отличаться дивдоходность, индекс стабильности, и тренд изменения стоимости. Долговая нагрузка и свободный денежный поток остаются такими же, как и у обычки.

Этапы формирования портфеля

После присвоения рейтинга мы сортируем акции по убыванию его значения. В изначальной выборке содержатся акции индекса широкого рынка Московской биржи, однако мы оставляем за собой право добавить дополнительные бумаги. Например, сейчас в портфеле есть акции Газпром нефти, которые имеют хороший рейтинг, но отсутствуют в индексе.

Затем выбираются 20 акций с наивысшим рейтингом по стратегии. Таким образом, планка для попадания в портфель будет динамической. Сейчас необходимый рейтинг — 7,2.

При попадании в список привилегированной и обыкновенной акции компании, отбирается лишь одна из них. Критерий отбора — более высокий рейтинг по стратегии. Если рейтинг одинаковый, то выбор акции происходит по наибольшей дивидендной доходности. Из-за правила итоговый список может быть менее 20 бумаг. Текущий портфель состоит из 17 акций.

Вес акций в портфеле зависит от рейтинга

Вес акции = (Рейтинг – 6) / (сумма рейтингов всех компаний (рейтинг — 6). Число 6 выбрано эмпирическим путем для адекватного расчета итоговых весов.

Результаты

Исторический тест стратегии с ежеквартальным пересмотром показал доходность с учетом дивидендов в 526% с начала 2010 года, что существенно выше по сравнению с индексом Московской биржи = 174%. Среднегодовой результат (CAGR) — 20,1% против 10,6% у индекса. Коэффициент Шарпа — 0,68 против 0,18 у индекса.

Основа философии Bastion — со скепсисом подходить к любой инвестиционной идее. Мы протестировали десятки стратегий по фундаментальным индикаторам, о которых расскажем позже, и большинство из них показали результаты лучше индекса Мосбиржи с 2010 года. Тем не менее, статистика, фундаментальное обоснование и системный подход дают основания запустить первым именно портфель по дивидендной стратегии.

Что важно знать о стратегии?

Большую часть времени стратегия показывала доходность выше, чем индекс, однако дважды за 10 лет годовая доходность была ниже бенчмарка. Проигрывать индексу в отдельные годы – нормально для любого портфеля.

Несмотря на высокую итоговую доходность, дважды стратегия показывала годовой убыток >10%. Коррекции стоимости на рынке акций – нормальное явление. Если инвестор не готов к ним, начинать инвестиции со 100% в акциях не стоит.

Доходность отдельных акций в портфеле бывает плохой, но стратегия в целом может выглядеть хорошо. Например, в 4 квартале 2017 года Аэрофлот упал на 24%, Мосэнерго на 13%. Обе акции были в дивидендной стратегии. Тем не менее, дивидендный портфель в целом показал доходность в 7% за квартал, опередив на 5% результат индекса Мосбиржи.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба