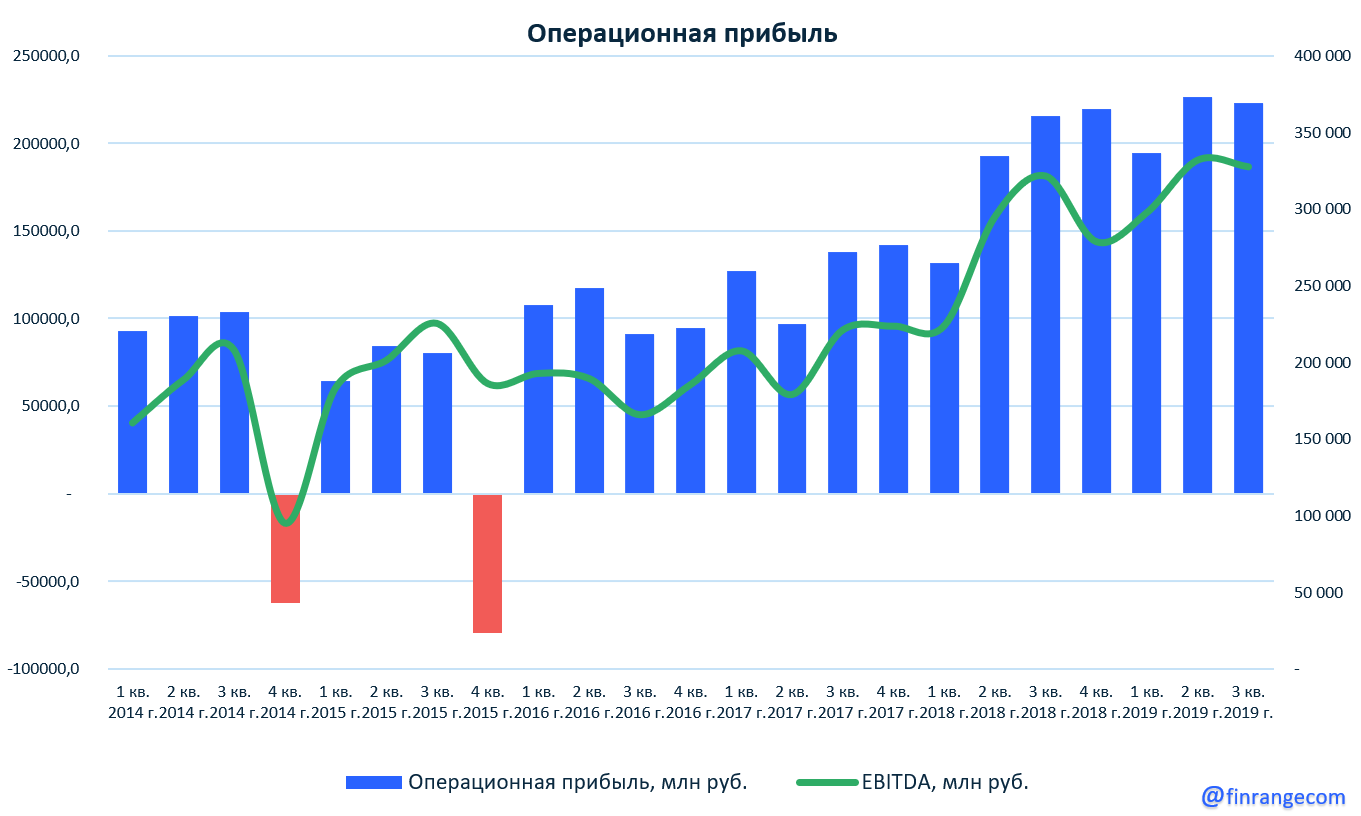

Выручка за январь – сентябрь незначительно снизилась на 1,1% по сравнению с аналогичным периодом прошлого года – до 5,9 трлн руб. Снижение выручки от реализации обусловлено отрицательной динамикой рублёвых цен на нефть. Чистая прибыль за 9 месяцев увеличилась на 13,2% – до 520,9 млрд руб. за счёт операционной прибыли, которая в свою очередь выросла в результате снижения затрат по акцизам и экспортным пошлинам.

Показатель EBITDA за отчётный период вырос на 14,5% по сравнению с аналогичным периодом 2018 г. – до 958,0 млрд руб., чему способствовал сегмент «Переработка, торговля и сбыт». Также снижение цен на нефть было компенсировано увеличением добычи нефти в России и газа за рубежом, и переходом ряда участков недр на режим налогообложения дополнительного дохода от добычи углеводородного сырья (НДД).

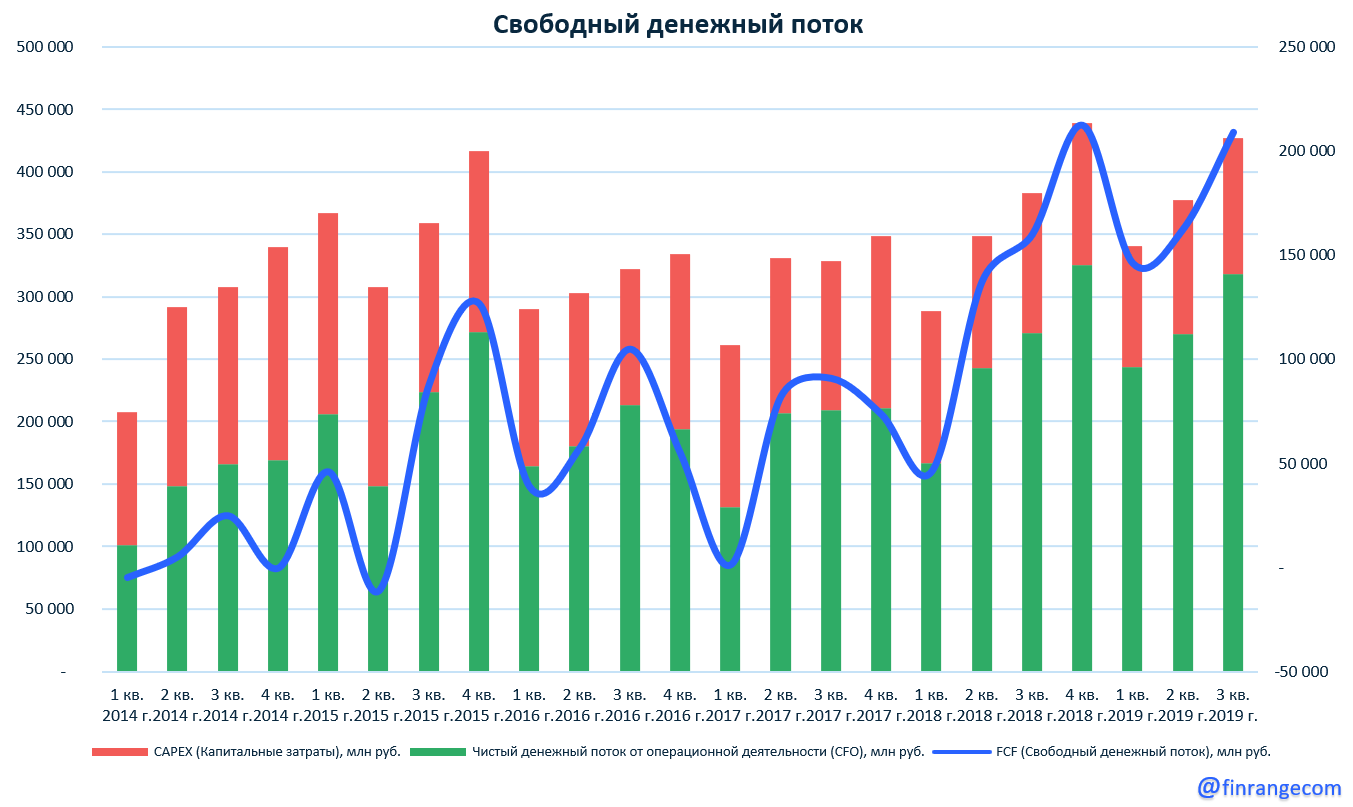

CAPEX за январь – сентябрь сократился на 7,1% - до 314 млрд руб., а денежный поток от операционной деятельности вырос на 17,2% - до 831 млрд руб. Что в свою очередь позволило Лукойлу увеличить FCF на 50,8% по сравнению с аналогичным периодом прошлого года – до 517,1 млрд руб.

Таким образом, на фоне растущего свободного денежного потока, Лукойл может направить рекордные дивиденды в истории копании. Напомним, совет директоров в прошлом месяце принял новую дивидендную политику, выплаты по которой будут составлять не менее 100% от скорректированного FCF компании.

По данным презентации, Лукойл только за III кв. 2019 г. направит дивиденд в размере 120 руб. на акцию. В связи с вышеперечисленным, по нашим оценкам, компания по итогам 2019 г. направит дивиденды на акцию около 415 руб., текущая дивидендная доходность составит 6,9%. По итогам 2020 г. доходность оценивается больше 10%.

Также не забываем о buyback, который за счёт уменьшения акций в обращении приводит росту дивидендной доходности. По данным презентации, за 9 мес. 2019 г. компания фактически проведёт обратный выкуп на 244 млрд руб., что равняется 352 руб. на акцию.

Учитывая продолжающийся обратный выкуп акций и рекордные дивиденды на фоне роста финпоказателей, мы считаем, что нужно дожидаться коррекции и находить точку входа для покупки акций Лукойла.

Показатель EBITDA за отчётный период вырос на 14,5% по сравнению с аналогичным периодом 2018 г. – до 958,0 млрд руб., чему способствовал сегмент «Переработка, торговля и сбыт». Также снижение цен на нефть было компенсировано увеличением добычи нефти в России и газа за рубежом, и переходом ряда участков недр на режим налогообложения дополнительного дохода от добычи углеводородного сырья (НДД).

CAPEX за январь – сентябрь сократился на 7,1% - до 314 млрд руб., а денежный поток от операционной деятельности вырос на 17,2% - до 831 млрд руб. Что в свою очередь позволило Лукойлу увеличить FCF на 50,8% по сравнению с аналогичным периодом прошлого года – до 517,1 млрд руб.

Таким образом, на фоне растущего свободного денежного потока, Лукойл может направить рекордные дивиденды в истории копании. Напомним, совет директоров в прошлом месяце принял новую дивидендную политику, выплаты по которой будут составлять не менее 100% от скорректированного FCF компании.

По данным презентации, Лукойл только за III кв. 2019 г. направит дивиденд в размере 120 руб. на акцию. В связи с вышеперечисленным, по нашим оценкам, компания по итогам 2019 г. направит дивиденды на акцию около 415 руб., текущая дивидендная доходность составит 6,9%. По итогам 2020 г. доходность оценивается больше 10%.

Также не забываем о buyback, который за счёт уменьшения акций в обращении приводит росту дивидендной доходности. По данным презентации, за 9 мес. 2019 г. компания фактически проведёт обратный выкуп на 244 млрд руб., что равняется 352 руб. на акцию.

Учитывая продолжающийся обратный выкуп акций и рекордные дивиденды на фоне роста финпоказателей, мы считаем, что нужно дожидаться коррекции и находить точку входа для покупки акций Лукойла.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба