2 декабря 2019 smart-lab.ru

Коллега ch5oh задал парадоксальный, на первый взгляд, вопрос: «как продавая дорого то, что стоит дешево, можно ещё и умудриться проиграть?»

Однако парадоксально он выглядит лишь до тех пор, пока мы остаёмся в рамках косной метафизики, не желающей, и не склонной к диалектическому танцу.

Для сравнения этих двух подходов — метафизики и диалектики — мы будем рассчитывать Нэш-равновесные цены двух недельных опционов (STO) и моделировать игру покупателя и продавца. В первом случае мы будем исходить из постоянства (авторегрессии) волатильности, пользуясь исключительно текущей HV, а во втором — из её танца (mean-reverse AR), о котором, как нам кажется, мы знаем чуть более, чем ничего.

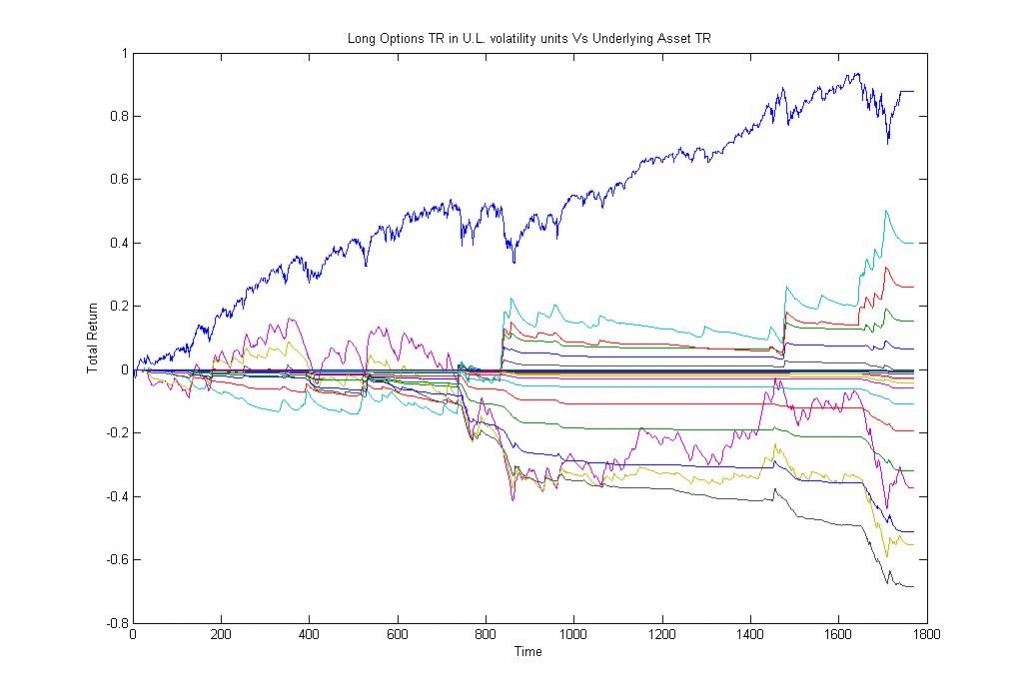

Для примера возьмём какой-нибудь простой базовый актив, например индекс американских акций SP500 и построим сначала простую HV модель :

Изображение — Прибыль от удержания базового актива (синяя линия) и прибыль от удержания опционов различных страйков.

Для неискушенного взгляда всё просто прекрасно — стратегии по покупке опционов уверенно усредняются в ноль, индифферентно относятся к пертурбациям базового актива и не выходят, при этом, за рамки приличия, ограниченного геометрическим броуновским движением (GBM) для справедливых (STO) цен. Но, в действительности, это не более чем overfitting или, другими словами, недообучение модели.

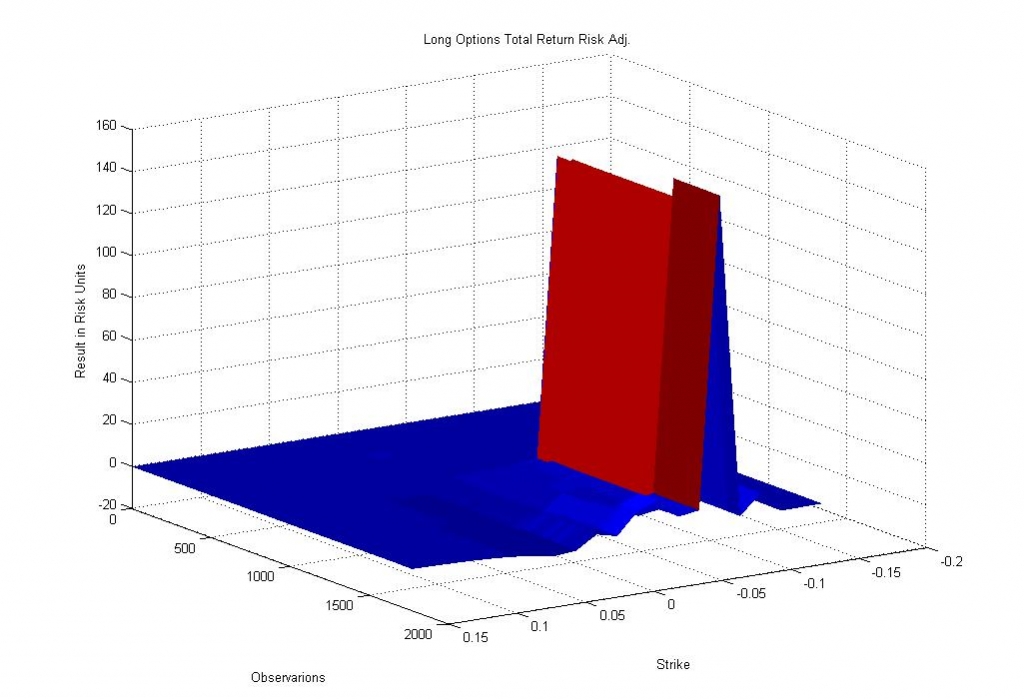

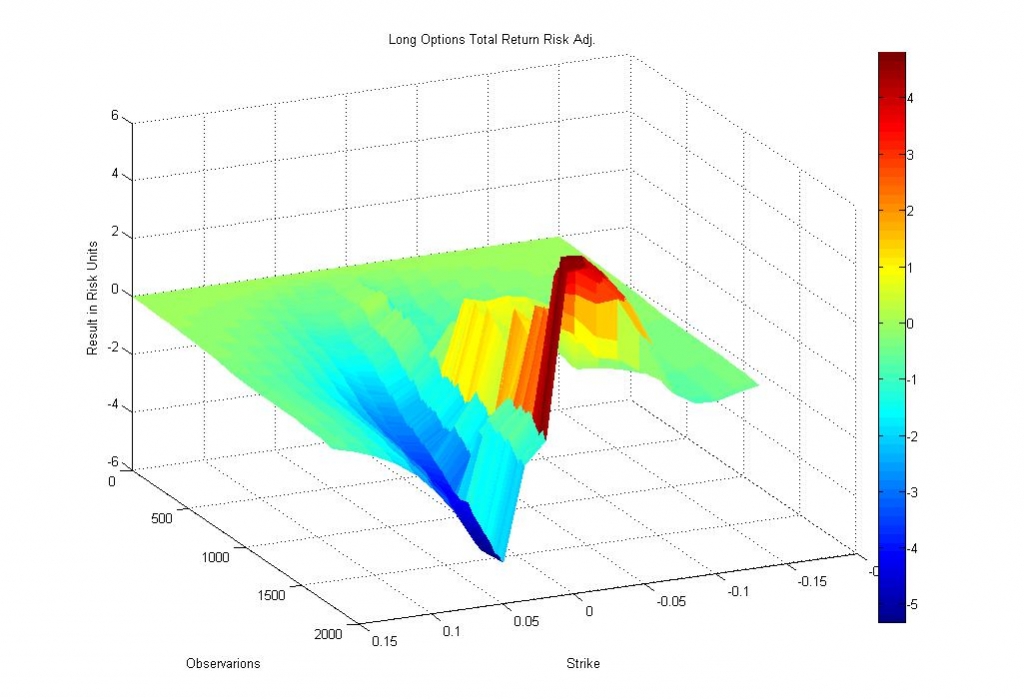

Посмотрим теперь на этот результат через призму внутренней оценки модели, т.е. предполагаемого распределения цен базового актива на экспирацию:

Изображение — Прибыль по стратегиям покупки опционов в единицах собственных оценок модели.

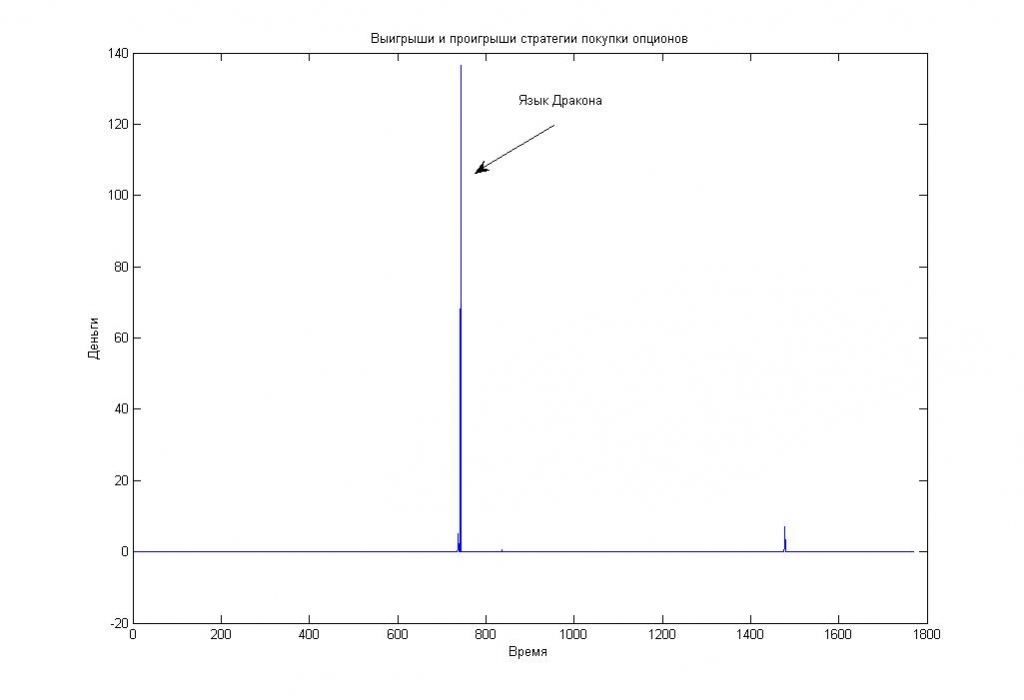

Хорошо видна ступенька, возникающая в прибыли по 12%-му страйку Put опционов (которая будет убытком продавца в рамках модели игры покупателя и продавца), свидетельствующая о том, что в некоторый период низкой волатильности мы оценили вероятность взятия 12% страйка близкой к нулю, продали дешевые опционы за дорого (в текущем моменте) и ... удивительным образом, повторили незавидную судьбу Ильи Коровина, ставшую уже притчей во языцех, и повествующую о том, как инвестиционный портфель опционов может быть единовременно слизан длинным языком Дракона.

Изображение — Язык дракона на графике прибылей/убытков по покупке пут-опционов 12% страйка.

По другим страйкам, надо отметить, ситуация не сильно лучше — результаты покупок лего отклоняются от нулевого равновесия на 10-20 среднеквадратичных отклонений (сигм).

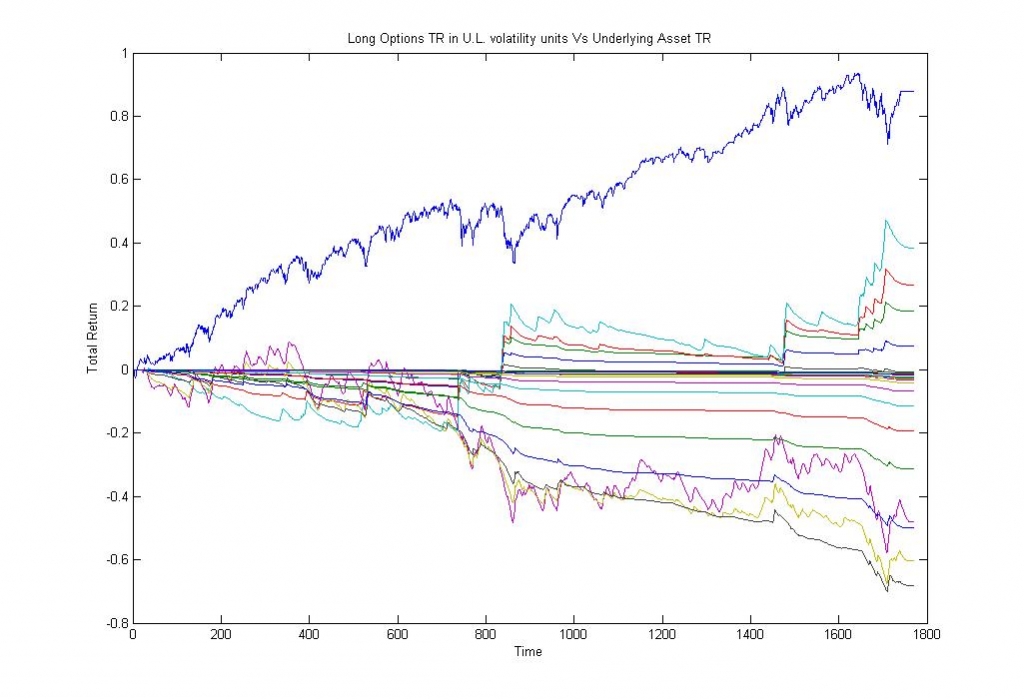

Теперь рассчитаем STO (smile theory optimal) цены опционов с учётом mean-reverse танца волатильности*:

Изображение — Прибыль от удержания базового актива (синяя линия) и прибыль от удержания опционов различных страйков.

На первый взгляд ничего не изменилось, кроме того, что мы покупали и продавали опционы совершенно по другим ценам и совершенно другим сценариям. Рассмотрим результаты стратегий через призму собственных оценок модели:

Изображение — Прибыль по стратегиям покупки опционов в единицах собственных оценок модели.

Видно, что несмотря на то, что результаты несколько выходят за рамки приличия GBM и отклоняются от нуля вплоть до 5 сигма (из-за отсутствия put/call паритета), тем не менее, в первом приближении, мы можем считать полученное ценообразование Nash-оптимальным, то есть не дающим преимущества ни покупателю, ни продавцу. Это стало результатом того, что при малой волатильности мы "покупали" опционы дорого, а при высокой — "продавали" опционы дешево. То есть в результате того, что мы совершали не совсем «рациональные» действия, нам удалось избежать злой участи быть съеденным Драконом.

Вывод - без mean-reverse оценок волатильности сколько-нибудь адекватные модели опционного ценообразования не возможны.

Однако парадоксально он выглядит лишь до тех пор, пока мы остаёмся в рамках косной метафизики, не желающей, и не склонной к диалектическому танцу.

Для сравнения этих двух подходов — метафизики и диалектики — мы будем рассчитывать Нэш-равновесные цены двух недельных опционов (STO) и моделировать игру покупателя и продавца. В первом случае мы будем исходить из постоянства (авторегрессии) волатильности, пользуясь исключительно текущей HV, а во втором — из её танца (mean-reverse AR), о котором, как нам кажется, мы знаем чуть более, чем ничего.

Для примера возьмём какой-нибудь простой базовый актив, например индекс американских акций SP500 и построим сначала простую HV модель :

Изображение — Прибыль от удержания базового актива (синяя линия) и прибыль от удержания опционов различных страйков.

Для неискушенного взгляда всё просто прекрасно — стратегии по покупке опционов уверенно усредняются в ноль, индифферентно относятся к пертурбациям базового актива и не выходят, при этом, за рамки приличия, ограниченного геометрическим броуновским движением (GBM) для справедливых (STO) цен. Но, в действительности, это не более чем overfitting или, другими словами, недообучение модели.

Посмотрим теперь на этот результат через призму внутренней оценки модели, т.е. предполагаемого распределения цен базового актива на экспирацию:

Изображение — Прибыль по стратегиям покупки опционов в единицах собственных оценок модели.

Хорошо видна ступенька, возникающая в прибыли по 12%-му страйку Put опционов (которая будет убытком продавца в рамках модели игры покупателя и продавца), свидетельствующая о том, что в некоторый период низкой волатильности мы оценили вероятность взятия 12% страйка близкой к нулю, продали дешевые опционы за дорого (в текущем моменте) и ... удивительным образом, повторили незавидную судьбу Ильи Коровина, ставшую уже притчей во языцех, и повествующую о том, как инвестиционный портфель опционов может быть единовременно слизан длинным языком Дракона.

Изображение — Язык дракона на графике прибылей/убытков по покупке пут-опционов 12% страйка.

По другим страйкам, надо отметить, ситуация не сильно лучше — результаты покупок лего отклоняются от нулевого равновесия на 10-20 среднеквадратичных отклонений (сигм).

Теперь рассчитаем STO (smile theory optimal) цены опционов с учётом mean-reverse танца волатильности*:

Изображение — Прибыль от удержания базового актива (синяя линия) и прибыль от удержания опционов различных страйков.

На первый взгляд ничего не изменилось, кроме того, что мы покупали и продавали опционы совершенно по другим ценам и совершенно другим сценариям. Рассмотрим результаты стратегий через призму собственных оценок модели:

Изображение — Прибыль по стратегиям покупки опционов в единицах собственных оценок модели.

Видно, что несмотря на то, что результаты несколько выходят за рамки приличия GBM и отклоняются от нуля вплоть до 5 сигма (из-за отсутствия put/call паритета), тем не менее, в первом приближении, мы можем считать полученное ценообразование Nash-оптимальным, то есть не дающим преимущества ни покупателю, ни продавцу. Это стало результатом того, что при малой волатильности мы "покупали" опционы дорого, а при высокой — "продавали" опционы дешево. То есть в результате того, что мы совершали не совсем «рациональные» действия, нам удалось избежать злой участи быть съеденным Драконом.

Вывод - без mean-reverse оценок волатильности сколько-нибудь адекватные модели опционного ценообразования не возможны.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба