23 декабря 2019 Bloomberg | Gold (XAU/USD)

Это личное мнение обозревателя Bloomberg Эдди ван дер Уолта.

Золото, скорее всего, ждет великий 2020 год, так как рынок находится в условиях, среди которых — сохраняющаяся угроза рецессии в США. В следующем году золото может подорожать до 1800 долл. США. Производственные проблемы, рынок труда, характеризующийся почти полной занятостью, и периодические инверсии кривой доходности позволяют предположить, что наступил конец самой продолжительной экспансии в США. В то время как транстихоокеанские отношения сейчас выглядят менее обостренными, еще предстоит выяснить, не слишком ли запоздала сделка первой фазы.

Вероятность рецессии в следующие 12 месяцев составляет 30%, согласно средней оценке экономистов, опрошенных Bloomberg. Национальная ассоциация грузоперевозчиков считает, что это 80%.

Начиная с 1960 г. циклы S&P 500 достигали своего предрецессионного пика в среднем за шесть месяцев до начала падения ВВП. Это означает, что такие тихие гавани, как золото, могут дорожать даже в ожидании рецессии.

Экономические спады, как правило, приводят к снижению номинальных и реальных ставок, снижая альтернативную стоимость владения золотом, что рассматривается как хеджирование инфляции. С 1990 года корреляция металла на месячном графике с доходностью двухлетних облигаций Казначейства составляла -0.3. Хранилища слитков должны заполняться, поскольку отрицательные номинальные ставки повлияют на всех, от институциональных инвесторов до состоятельных частных лиц. Более 11 триллионов долларов долга концу 2019 года торговалось с реальной доходностью ниже нуля.

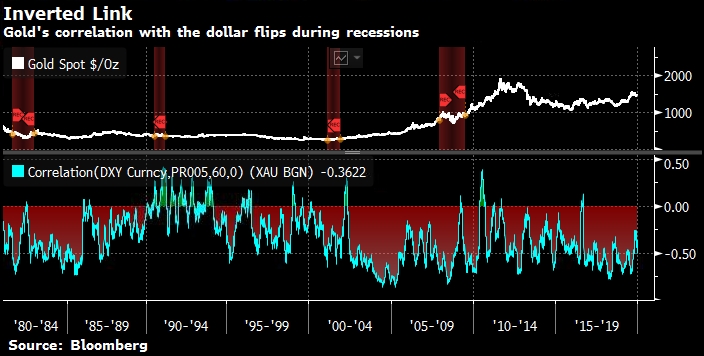

У доллара сильное влияние на золото — это два часто двигаются в противоположных направлениях инструмента. Регрессионный анализ показывает, что около четверти недельных колебаний цен на металл с 2001 года может быть обусловлено торгово-взвешенным индексом долларом. Команда Markets Live ждет ослабление доллара в следующем году. Но даже устойчивый доллар может не остановить ралли золота в 2020 году. Во время спада оба актива могут действовать как защитные. Обратная корреляция между ними нарушалась во время или сразу после каждой рецессии с 1981 г.

Конечно, спрос со стороны некоторых потребителей пострадает по мере роста цен. Мировые закупки ювелирных изделий в первые три квартала 2019 года упали на 5% до 1521 тонны, согласно данным Metals Focus. Растущая экономическая грамотность и вариативность могут также повлиять на использование золота в качестве средства сохранения стоимости (накопления богатства) на Индийском субконтиненте. Китайский импорт физического золота замедляется. По данным китайской таможни, он упал на 40% с 2019 по октябрь по сравнению с уровнем годом ранее. Это отражение негативного влияния торговой войны.

Но потребители менее важны в определении цены, чем потоки инвесторов в ETF и фьючерсах. На них, наряду с курсом доллара и краткосрочными ставками в США, приходится три четверти формирования ценового движения золота, согласно многомерному анализу, рассчитанному ежемесячно за последние два года. После краткого превышения в начале 2019 года спекулятивный навес золота опустился с почти 50% до примерно 30%, что определяется в виде чистых длинных позиций на Comex как доли открытого интереса. То есть имеется пространство для восстановления этого навеса в 2020 году.

Вложения в ETF близки к рекордно высокой отметке с 2012 года. Но тогда существовало меньше фондов, обеспеченных слитками золота, и они были в основном ориентированы на американских инвесторов. Сегодня такие фонды более доступны в Китае, Индии и Европе, что создает больший потенциальный рынок, и позиционирование не столь экстремально, как может показаться.

Индекс Херфиндаля-Хиршмана измеряет концентрацию промышленности. Если обратиться к крупнейшим ETF, то он упал с почти 2500 в 2012 году до 1300 сейчас, поскольку количество фондов, отслеживаемых Всемирным советом по золоту, выросло с 71 до 114.

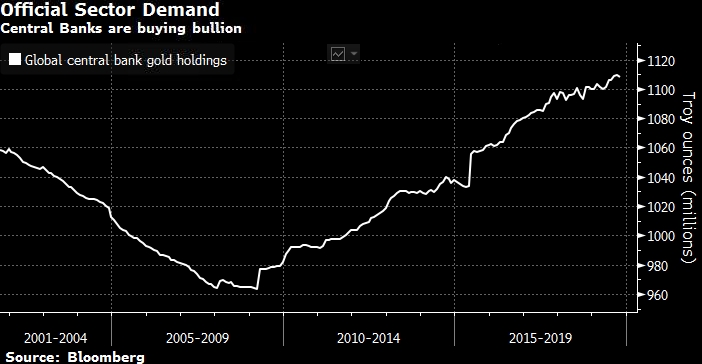

Спрос центральных банков оставался высоким в 2019 году и должен приблизиться к уровню в 650 тонн, достигнутому в 2018 году, что является самым высоким с тех пор, как Никсон разорвал привязку доллара к золоту. Спрос будет поддерживаться растущим желанием диверсификации и уходом от доллара, так как США ослабляют международные связи, санкционируя другие страны или ограничивая доступ к долларовому финансированию.

Между тем, реакция со стороны предложения не представляет угрозы, учитывая почти неэластичную кривую предложения золота. Акции некрупных золотодобытчиков (игра с высокой бетой на золото) взлетели почти на 40% в период с начала 2019 года по ноябрь, но любые новые капиталовложения не принесут плодов в течение многих лет. Если следующий год будет положительным, насколько золото может подняться в цене? С 1972 года медианный прирост золота в период роста составил около 19%, в среднем ближе к 26%. Это говорит о том, что уровни от 1700 долларов за унцию до 1800 долларов достижимы, если рынки начнут закладываться на рецессию.

Золото, скорее всего, ждет великий 2020 год, так как рынок находится в условиях, среди которых — сохраняющаяся угроза рецессии в США. В следующем году золото может подорожать до 1800 долл. США. Производственные проблемы, рынок труда, характеризующийся почти полной занятостью, и периодические инверсии кривой доходности позволяют предположить, что наступил конец самой продолжительной экспансии в США. В то время как транстихоокеанские отношения сейчас выглядят менее обостренными, еще предстоит выяснить, не слишком ли запоздала сделка первой фазы.

Вероятность рецессии в следующие 12 месяцев составляет 30%, согласно средней оценке экономистов, опрошенных Bloomberg. Национальная ассоциация грузоперевозчиков считает, что это 80%.

Начиная с 1960 г. циклы S&P 500 достигали своего предрецессионного пика в среднем за шесть месяцев до начала падения ВВП. Это означает, что такие тихие гавани, как золото, могут дорожать даже в ожидании рецессии.

Экономические спады, как правило, приводят к снижению номинальных и реальных ставок, снижая альтернативную стоимость владения золотом, что рассматривается как хеджирование инфляции. С 1990 года корреляция металла на месячном графике с доходностью двухлетних облигаций Казначейства составляла -0.3. Хранилища слитков должны заполняться, поскольку отрицательные номинальные ставки повлияют на всех, от институциональных инвесторов до состоятельных частных лиц. Более 11 триллионов долларов долга концу 2019 года торговалось с реальной доходностью ниже нуля.

У доллара сильное влияние на золото — это два часто двигаются в противоположных направлениях инструмента. Регрессионный анализ показывает, что около четверти недельных колебаний цен на металл с 2001 года может быть обусловлено торгово-взвешенным индексом долларом. Команда Markets Live ждет ослабление доллара в следующем году. Но даже устойчивый доллар может не остановить ралли золота в 2020 году. Во время спада оба актива могут действовать как защитные. Обратная корреляция между ними нарушалась во время или сразу после каждой рецессии с 1981 г.

Конечно, спрос со стороны некоторых потребителей пострадает по мере роста цен. Мировые закупки ювелирных изделий в первые три квартала 2019 года упали на 5% до 1521 тонны, согласно данным Metals Focus. Растущая экономическая грамотность и вариативность могут также повлиять на использование золота в качестве средства сохранения стоимости (накопления богатства) на Индийском субконтиненте. Китайский импорт физического золота замедляется. По данным китайской таможни, он упал на 40% с 2019 по октябрь по сравнению с уровнем годом ранее. Это отражение негативного влияния торговой войны.

Но потребители менее важны в определении цены, чем потоки инвесторов в ETF и фьючерсах. На них, наряду с курсом доллара и краткосрочными ставками в США, приходится три четверти формирования ценового движения золота, согласно многомерному анализу, рассчитанному ежемесячно за последние два года. После краткого превышения в начале 2019 года спекулятивный навес золота опустился с почти 50% до примерно 30%, что определяется в виде чистых длинных позиций на Comex как доли открытого интереса. То есть имеется пространство для восстановления этого навеса в 2020 году.

Вложения в ETF близки к рекордно высокой отметке с 2012 года. Но тогда существовало меньше фондов, обеспеченных слитками золота, и они были в основном ориентированы на американских инвесторов. Сегодня такие фонды более доступны в Китае, Индии и Европе, что создает больший потенциальный рынок, и позиционирование не столь экстремально, как может показаться.

Индекс Херфиндаля-Хиршмана измеряет концентрацию промышленности. Если обратиться к крупнейшим ETF, то он упал с почти 2500 в 2012 году до 1300 сейчас, поскольку количество фондов, отслеживаемых Всемирным советом по золоту, выросло с 71 до 114.

Спрос центральных банков оставался высоким в 2019 году и должен приблизиться к уровню в 650 тонн, достигнутому в 2018 году, что является самым высоким с тех пор, как Никсон разорвал привязку доллара к золоту. Спрос будет поддерживаться растущим желанием диверсификации и уходом от доллара, так как США ослабляют международные связи, санкционируя другие страны или ограничивая доступ к долларовому финансированию.

Между тем, реакция со стороны предложения не представляет угрозы, учитывая почти неэластичную кривую предложения золота. Акции некрупных золотодобытчиков (игра с высокой бетой на золото) взлетели почти на 40% в период с начала 2019 года по ноябрь, но любые новые капиталовложения не принесут плодов в течение многих лет. Если следующий год будет положительным, насколько золото может подняться в цене? С 1972 года медианный прирост золота в период роста составил около 19%, в среднем ближе к 26%. Это говорит о том, что уровни от 1700 долларов за унцию до 1800 долларов достижимы, если рынки начнут закладываться на рецессию.

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба