24 декабря 2019 ITI Capital

Завершилась еще одна позитивная для инвесторов неделя перед неделей католического Рождества, отличающейся низкой ликвидностью и ограниченными возможностями для роста после достижения одного из максимумов за последние десять лет. За неделю наши рекомендации оправдались и бумаги показали хороший результат – американские нефтесервисные компании прибавили 4%, а российские акции высшего эшелона, такие как Сбербанк и Газпром торгуются в пределах верхней ценовой границы. В США в плюсе оказалась биофармацевтика, которой помогли новости об инновационных разработках, новых сделках и ослабление опасений по поводу политических рисков. Акции американских компаний малой и средней капитализации подорожали более чем на 2%, так же как и акции европейских банков. Продолжают активный рост акции нефтесервисных компаний США.

Спросу на риск способствовали недавние новости об американо-китайских торговых переговорах – Вашингтон и Пекин, скорее всего, подпишут документы по первой части сделки к середине января. Соглашение открывает перед инвесторами в начале года возможности risk-on и выступит в качестве тактического фактора, который позволит перенести инвестиционные позиции на следующий год без необходимости фиксировать прибыль сейчас, до конца года.

Другой позитивный и более фундаментальный фактор – публикация важных экономических данных из США –потребительские расходы увеличились более чем на 3% в третьем квартале, в результате чего ВВП в третьем квартале повысился на 2,1%, по окончательным данным. Но впоследствии мы наблюдали восстановление и ослабление рисков рецессии, что хорошо влияет на спред между краткосрочными и долгосрочными казначейскими облигациями США, который сейчас отрицательный -29 б.п. после достижения +5 б.п. в конце августа, когда ситуация казалась ужасной и все ожидали рецессию. В этих условиях все чаще звучат дискуссии о том, что спред будет узким и доходность длинных КО США может достичь 3% в следующем году вместо нынешних 2%.

Что покупать?

Самым недооцененными в S&P 500 остаются нефтесервисные компании, такие как Marathon Petroleum, EQT, Schlumberger, Halliburton и Cabot Oil, а также отдельные акции, такие как Abiomed, Gilead Science, US Cellular Group, Textron, Amazon, Constellation Brands и TripAdvisor – у них двузначный потенциал роста в следующем году.

Среди прочего, хорошие тактические варианты – акции металлургических и горнодобывающих компаний, таких как ММК и Северсталь. Среди фундаментальных долгосрочных вложений мы рекомендуем Petropavlovsk, АФК Система и российские IT-акции, такие как Яндекс и Mail.ru, а также добытчики удобрений, такие как Фосагро. В целом, мы считаем, что в следующем году хороший потенциал у акций второго и первого эшелона, как отмечалось ранее. Мы оцениваем потенциал роста российского рынка в следующем году в диапазоне 10–15% после того, как RTSI поднялся более чем на 40% в этом году вслед за лучшими американскими IT -акциями.

Предстоящая неделя – зарубежные рынки

На укороченной неделе выйдут данные по новостройкам в США и протоколы заседания ФРС. Премьер-министр Великобритании Борис Джонсон продолжает заниматься законодательством по Брекситу. Выступлений представителей ФРС до нового года не ожидается.

Понедельник, 23 декабря

Заказы на товары длительного пользования, прогноз +1,5% м/м; индекс национальной активности ФРБ Чикаго (нояб); продажи новостроек

Премьер-министр Великобритании Борис Джонсон должен утвердить законодательство по Брекситу в парламенте до 31 января

Ожидается, что рост продаж новостроек в ноябре сохранит высокие темпы, наблюдаемые в последние месяцы

Вторник, 24 декабря

Финансовые рынки США закрываются в преддверии сочельника. Фондовый рынок закрывается в 13:00, cевероамериканское восточное время; рынок инструментов с фиксированной доходностью – в 14:00, cевероамериканское восточное время.Индекс производственной активности от ФРБ Ричмонда (декабрь)

Среда, 25 декабря

Американский и европейский рынки закрыты на Рождество

Четверг, 26 декабря

Количество заявок на ипотечный кредит MBA; первичные заявки на пособие по безработице в США; индекс комфорта потребителей Bloomberg

Вторник, 31 декабря

Рынок инструментов с фиксированной доходностью закрывается в 14:00, cевероамериканское восточное время

Среда, 1 января Новый год.

Большинство рынков закрыто

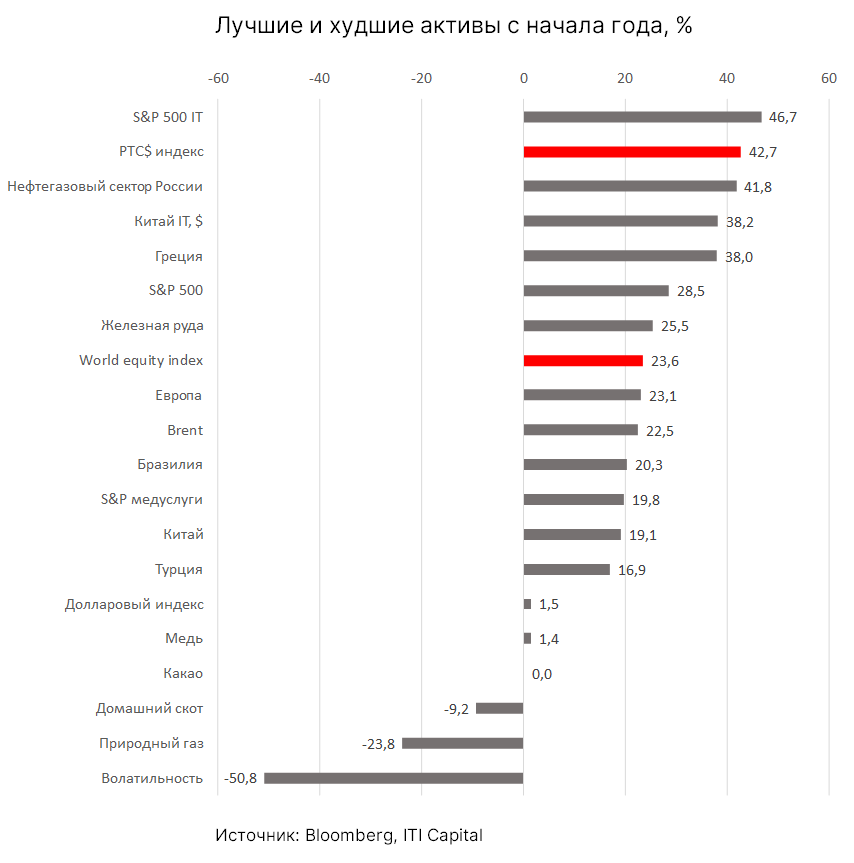

График недели

Инвестиционные идеи

Мы открыли торговую идею по покупке вечных еврооблигаций ХКФ Банка (HCFBRU perp) 16.12.2019 г. по цене 100,3%. Ожидаемый целевой уровень цены - 101,5%.

Причины для покупки

1. Негативная реакция на новости об отказе материнской компании Home Credit N.V. от проведения IPO на Гонконгской бирже выглядит чрезмерной.

2. Российский ХКФ Банк может рассчитывать на поддержку материнской группы в стресс-сценарии, что также подтверждается в обзорах рейтинговых агентств.

3. Солидные финансовые результаты ХКФ Банка согласно недавно опубликованной отчетности по МСФО за январь-сентябрь 2019 г.

Также мы считаем привлекательными для покупки долларовые облигации еврооблигации группы Vedanta, одного из крупнейших индийских многопрофильных холдингов. С точки зрения относительной стоимости нам нравится выпуск VEDLN 23 Finance (YTM 8,1%), торгующийся с заметной премией к собственной кривой.

Также мы запустили торговую идею по покупке долларовых еврооблигаций группы Vedanta, одного из крупнейших индийских многопрофильных холдингов, 18.12.2019 по цене 99,7%. Ожидаемый целевой уровень цены - 103%. С точки зрения относительной стоимости нам нравится выпуск VEDLN 23 Finance (YTM 8,1%), торгующийся с заметной премией к собственной кривой.

Причины для покупки

1. Привлекательная доходность долларовых выпусков эмитента при умеренных рисках кредитного профиля.

2. В сентябре 2019 г. правительство Индии приняло ряд мер для стимулирования национальной экономики, рост которой создаст более благоприятную операционную среду для местных компаний.

3. Внешние публичные заимствования индийских корпоративных эмитентов, в том числе и бонды Vedanta, выглядят дешево на фоне аналогов из EM (в сопоставимых рейтинговых группах). Отчасти это связано с отсутствием суверенного долларового бенчмарка и в целом невысокой популярностью индийского риска среди иностранных инвесторов.

Российский рынок за неделю

На прошлой неделе рублевый индекс Мосбиржи вырос на 0,67%, долларовый РТС – на 1,49%. Рубль укрепился к доллару и евро до 62,25 руб. и 68,97 руб. соответственно. Российская валюта получила дополнительную поддержку на фоне значительных налоговых выплат и спроса на риск. Также позитивными для рубля стали массовые закупки ОФЗ.

Лидеры роста и падения

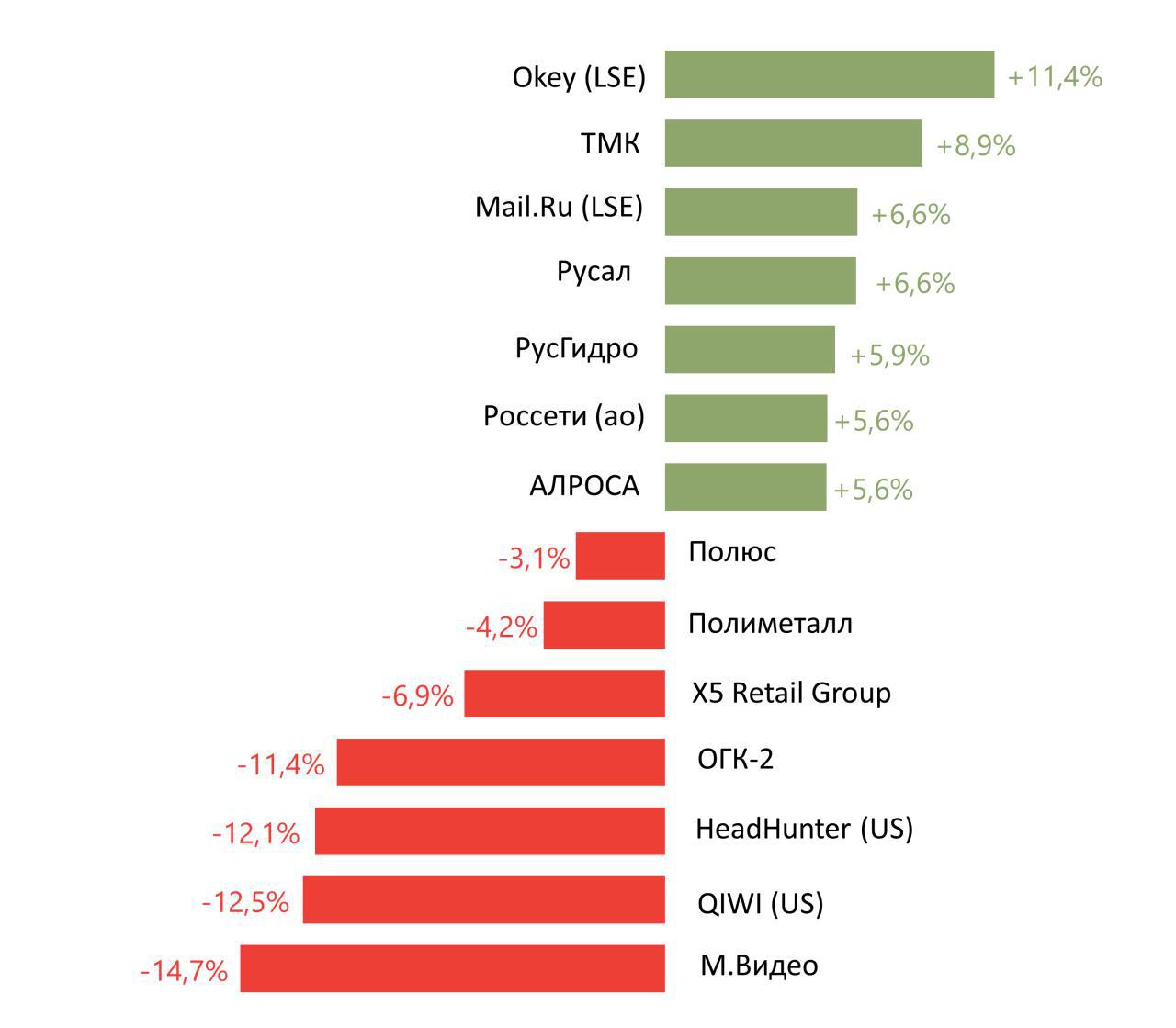

Лидерами роста стали O’key (+11,4%), ТМК (+8,9%) после сообщения о том, что Минюст США одобрил сделку по покупке американского дивизиона ТМК IPSCO Tubulars компанией Tenaris, Mail.Ru (+6,6%), Русал (+6,6%), РусГидро (+5,9%), Россети (ао) (+5,6%), Алроса (+5,6%).

В число аутсайдеров вошли М.Видео (-14,7%) вслед за новостями об обысках у Михаила Гуцериева и в связанных с ним компаниях, в т.ч. в Сафмар, владеющем 73,5% М.Видео, Qiwi (-12,5%) после сообщения о том, что генеральный директор компании Сергей Солонин покинет пост, Headhunter (-12,1%), ОГК - 2 (-11,4%), X5 Retail Group (-6,9%), Полиметалл (-4,2%), Полюс (-3,1%).

Предстоящая неделя – российский рынок

На предстоящей неделе, 24 декабря, Газпром рассмотрит вопрос дивидендной политики.

Новости

Сбербанк закрыл сделку по покупке 21% акций Mail.ru Group. Данный шаг – ожидаемый, соответствует прежним договоренностям. На наш взгляд, новость позитивна для акций Mail.ru.

Также Mail.Ru Group и Сбербанк закрыли сделку по созданию СП-платформы O2O-сервисов в сфере транспорта и еды на базе сервиса доставки еды Delivery Club и такси-сервиса Ситимобил. Mail.Ru Group вносит в СП 8,5 млрд руб., 98,1% Delivery Club (оставшийся пакет будет распределен между Rambler Group и фондом GHP) и до 95% Ситимобила (оставшийся пакет будет принадлежать Араму Аракеляну и Мегафону). Холдинг может дополнительно инвестировать ~4,6 млрд руб. в зависимости от достигнутых KPI до ноября 2020 г. Сбербанк вносит 38,5 млрд руб. в капитал СП. Банк может дополнительно инвестировать ~13 млрд руб.

ВОСА Яндекса одобрило предложенные ранее изменения в структуре корпоративного управления (призванные решить все спорные вопросы с государственными структурами и регулированием в отрасли).

В Госдуму внесен законопроект о госрегулировании рынка услуг такси в России.

Из ключевых предложений: увеличение ответственности агрегаторов такси (Яндекс, Ситимобил и других) за качество предоставляемых услуг, включая ответственность за аварийные ситуации, наличие у водителя лицензии на право предоставления данной услуги, обязательное наличие российских водительских прав, прохождение аттестации на знание улично-дорожной сети субъекта России, выдавшего ему разрешение на перевозку пассажиров. Кроме того, в законопроекте предлагается введение ограничения на количество разрешений, выдаваемых на услуги перевозок такси в каждом отдельном субъекте, свыше которого разрешения будут продаваться через аукцион. Нижний порог количества разрешений предлагается установить из расчета 30 разрешений на 1 тыс. жителей.

На наш взгляд, данные изменения потенциально позитивны для крупных перевозчиков и, в первую очередь, для Яндекс Такси и Ситимобила (Яндекс и Mail.ru соответственно). В частности, Яндекс добровольно страхует каждого пассажира на 2 млн руб., а предложение такси даже в Москве на данный момент, согласно Яндексу, значительно ниже предложенного минимального порога.

Остальные изменения в большей степени касаются потребителя и должны повысить качество услуг, при этом их соблюдение не должно составить значительных сложностей для крупных агрегаторов рынка. Подобные условия однако уменьшают возможности входа на рынок небольших игроков, что ограничивает здоровую конкуренцию и развитие сегмента такси в более долгосрочной перспективе.

Министерство юстиции США одобрило к концу года покупку американского дивизиона ТМК IPSCO Tubulars компанией Tenaris в соответствии с нашими ожиданиями. Цена сделки составляет $1 209 млн без учета денежных средств и долговых обязательств на балансе, но включает $270 млн оборотного капитала. Стоимость транзакции превышает капитализацию ТМК – $0,97 млрд.

Делимобиль планирует провести IPO на NYSE не позднее 2021 г. Сервис каршеринга предполагает привлечь $300 млн за 40% компании с целью развития в Москве и экспансии в регионы и страны СНГ, сообщил глава компании Винченцо Трани. После размещения акций в США Делимобиль рассматривает возможность листинга на Московской бирже.

Газпром и Нафтогаз подписали знаковый протокол, который позволит обеспечить поставки российского газа в Европу через Украину до конца 2024 г. и урегулировать все связанные с этим юридические споры, даже несмотря на то, что США наложили санкции на Северный поток-2. Нафтогаз предусмотрит для поставок Газпрома транспортные мощности на 65 млрд куб. на 2020 г., на 2021-2024 гг. забронированные мощности составят 40 млрд куб. м.

Германия будет использовать план Б и продолжит строительство Северного потока-2, используя российские корабли, для Берлина санкции против немецких компаний – нарушение суверенитета ФРГ.

Газпром выплатит Украине $3 млрд по принятому окончательному решению Стокгольмского арбитража, что составляет 10% от прогнозируемой компанией EBITDA по итогам 2019 г. на уровне $30 млрд.

Мы считаем, что Газпром остается привлекательным как долгосрочная идея и мы не ждём существенной коррекции в ближайшее время по бумаге после введения санкций в отношении подрядчика.

Спросу на риск способствовали недавние новости об американо-китайских торговых переговорах – Вашингтон и Пекин, скорее всего, подпишут документы по первой части сделки к середине января. Соглашение открывает перед инвесторами в начале года возможности risk-on и выступит в качестве тактического фактора, который позволит перенести инвестиционные позиции на следующий год без необходимости фиксировать прибыль сейчас, до конца года.

Другой позитивный и более фундаментальный фактор – публикация важных экономических данных из США –потребительские расходы увеличились более чем на 3% в третьем квартале, в результате чего ВВП в третьем квартале повысился на 2,1%, по окончательным данным. Но впоследствии мы наблюдали восстановление и ослабление рисков рецессии, что хорошо влияет на спред между краткосрочными и долгосрочными казначейскими облигациями США, который сейчас отрицательный -29 б.п. после достижения +5 б.п. в конце августа, когда ситуация казалась ужасной и все ожидали рецессию. В этих условиях все чаще звучат дискуссии о том, что спред будет узким и доходность длинных КО США может достичь 3% в следующем году вместо нынешних 2%.

Что покупать?

Самым недооцененными в S&P 500 остаются нефтесервисные компании, такие как Marathon Petroleum, EQT, Schlumberger, Halliburton и Cabot Oil, а также отдельные акции, такие как Abiomed, Gilead Science, US Cellular Group, Textron, Amazon, Constellation Brands и TripAdvisor – у них двузначный потенциал роста в следующем году.

Среди прочего, хорошие тактические варианты – акции металлургических и горнодобывающих компаний, таких как ММК и Северсталь. Среди фундаментальных долгосрочных вложений мы рекомендуем Petropavlovsk, АФК Система и российские IT-акции, такие как Яндекс и Mail.ru, а также добытчики удобрений, такие как Фосагро. В целом, мы считаем, что в следующем году хороший потенциал у акций второго и первого эшелона, как отмечалось ранее. Мы оцениваем потенциал роста российского рынка в следующем году в диапазоне 10–15% после того, как RTSI поднялся более чем на 40% в этом году вслед за лучшими американскими IT -акциями.

Предстоящая неделя – зарубежные рынки

На укороченной неделе выйдут данные по новостройкам в США и протоколы заседания ФРС. Премьер-министр Великобритании Борис Джонсон продолжает заниматься законодательством по Брекситу. Выступлений представителей ФРС до нового года не ожидается.

Понедельник, 23 декабря

Заказы на товары длительного пользования, прогноз +1,5% м/м; индекс национальной активности ФРБ Чикаго (нояб); продажи новостроек

Премьер-министр Великобритании Борис Джонсон должен утвердить законодательство по Брекситу в парламенте до 31 января

Ожидается, что рост продаж новостроек в ноябре сохранит высокие темпы, наблюдаемые в последние месяцы

Вторник, 24 декабря

Финансовые рынки США закрываются в преддверии сочельника. Фондовый рынок закрывается в 13:00, cевероамериканское восточное время; рынок инструментов с фиксированной доходностью – в 14:00, cевероамериканское восточное время.Индекс производственной активности от ФРБ Ричмонда (декабрь)

Среда, 25 декабря

Американский и европейский рынки закрыты на Рождество

Четверг, 26 декабря

Количество заявок на ипотечный кредит MBA; первичные заявки на пособие по безработице в США; индекс комфорта потребителей Bloomberg

Вторник, 31 декабря

Рынок инструментов с фиксированной доходностью закрывается в 14:00, cевероамериканское восточное время

Среда, 1 января Новый год.

Большинство рынков закрыто

График недели

Инвестиционные идеи

Мы открыли торговую идею по покупке вечных еврооблигаций ХКФ Банка (HCFBRU perp) 16.12.2019 г. по цене 100,3%. Ожидаемый целевой уровень цены - 101,5%.

Причины для покупки

1. Негативная реакция на новости об отказе материнской компании Home Credit N.V. от проведения IPO на Гонконгской бирже выглядит чрезмерной.

2. Российский ХКФ Банк может рассчитывать на поддержку материнской группы в стресс-сценарии, что также подтверждается в обзорах рейтинговых агентств.

3. Солидные финансовые результаты ХКФ Банка согласно недавно опубликованной отчетности по МСФО за январь-сентябрь 2019 г.

Также мы считаем привлекательными для покупки долларовые облигации еврооблигации группы Vedanta, одного из крупнейших индийских многопрофильных холдингов. С точки зрения относительной стоимости нам нравится выпуск VEDLN 23 Finance (YTM 8,1%), торгующийся с заметной премией к собственной кривой.

Также мы запустили торговую идею по покупке долларовых еврооблигаций группы Vedanta, одного из крупнейших индийских многопрофильных холдингов, 18.12.2019 по цене 99,7%. Ожидаемый целевой уровень цены - 103%. С точки зрения относительной стоимости нам нравится выпуск VEDLN 23 Finance (YTM 8,1%), торгующийся с заметной премией к собственной кривой.

Причины для покупки

1. Привлекательная доходность долларовых выпусков эмитента при умеренных рисках кредитного профиля.

2. В сентябре 2019 г. правительство Индии приняло ряд мер для стимулирования национальной экономики, рост которой создаст более благоприятную операционную среду для местных компаний.

3. Внешние публичные заимствования индийских корпоративных эмитентов, в том числе и бонды Vedanta, выглядят дешево на фоне аналогов из EM (в сопоставимых рейтинговых группах). Отчасти это связано с отсутствием суверенного долларового бенчмарка и в целом невысокой популярностью индийского риска среди иностранных инвесторов.

Российский рынок за неделю

На прошлой неделе рублевый индекс Мосбиржи вырос на 0,67%, долларовый РТС – на 1,49%. Рубль укрепился к доллару и евро до 62,25 руб. и 68,97 руб. соответственно. Российская валюта получила дополнительную поддержку на фоне значительных налоговых выплат и спроса на риск. Также позитивными для рубля стали массовые закупки ОФЗ.

Лидеры роста и падения

Лидерами роста стали O’key (+11,4%), ТМК (+8,9%) после сообщения о том, что Минюст США одобрил сделку по покупке американского дивизиона ТМК IPSCO Tubulars компанией Tenaris, Mail.Ru (+6,6%), Русал (+6,6%), РусГидро (+5,9%), Россети (ао) (+5,6%), Алроса (+5,6%).

В число аутсайдеров вошли М.Видео (-14,7%) вслед за новостями об обысках у Михаила Гуцериева и в связанных с ним компаниях, в т.ч. в Сафмар, владеющем 73,5% М.Видео, Qiwi (-12,5%) после сообщения о том, что генеральный директор компании Сергей Солонин покинет пост, Headhunter (-12,1%), ОГК - 2 (-11,4%), X5 Retail Group (-6,9%), Полиметалл (-4,2%), Полюс (-3,1%).

Предстоящая неделя – российский рынок

На предстоящей неделе, 24 декабря, Газпром рассмотрит вопрос дивидендной политики.

Новости

Сбербанк закрыл сделку по покупке 21% акций Mail.ru Group. Данный шаг – ожидаемый, соответствует прежним договоренностям. На наш взгляд, новость позитивна для акций Mail.ru.

Также Mail.Ru Group и Сбербанк закрыли сделку по созданию СП-платформы O2O-сервисов в сфере транспорта и еды на базе сервиса доставки еды Delivery Club и такси-сервиса Ситимобил. Mail.Ru Group вносит в СП 8,5 млрд руб., 98,1% Delivery Club (оставшийся пакет будет распределен между Rambler Group и фондом GHP) и до 95% Ситимобила (оставшийся пакет будет принадлежать Араму Аракеляну и Мегафону). Холдинг может дополнительно инвестировать ~4,6 млрд руб. в зависимости от достигнутых KPI до ноября 2020 г. Сбербанк вносит 38,5 млрд руб. в капитал СП. Банк может дополнительно инвестировать ~13 млрд руб.

ВОСА Яндекса одобрило предложенные ранее изменения в структуре корпоративного управления (призванные решить все спорные вопросы с государственными структурами и регулированием в отрасли).

В Госдуму внесен законопроект о госрегулировании рынка услуг такси в России.

Из ключевых предложений: увеличение ответственности агрегаторов такси (Яндекс, Ситимобил и других) за качество предоставляемых услуг, включая ответственность за аварийные ситуации, наличие у водителя лицензии на право предоставления данной услуги, обязательное наличие российских водительских прав, прохождение аттестации на знание улично-дорожной сети субъекта России, выдавшего ему разрешение на перевозку пассажиров. Кроме того, в законопроекте предлагается введение ограничения на количество разрешений, выдаваемых на услуги перевозок такси в каждом отдельном субъекте, свыше которого разрешения будут продаваться через аукцион. Нижний порог количества разрешений предлагается установить из расчета 30 разрешений на 1 тыс. жителей.

На наш взгляд, данные изменения потенциально позитивны для крупных перевозчиков и, в первую очередь, для Яндекс Такси и Ситимобила (Яндекс и Mail.ru соответственно). В частности, Яндекс добровольно страхует каждого пассажира на 2 млн руб., а предложение такси даже в Москве на данный момент, согласно Яндексу, значительно ниже предложенного минимального порога.

Остальные изменения в большей степени касаются потребителя и должны повысить качество услуг, при этом их соблюдение не должно составить значительных сложностей для крупных агрегаторов рынка. Подобные условия однако уменьшают возможности входа на рынок небольших игроков, что ограничивает здоровую конкуренцию и развитие сегмента такси в более долгосрочной перспективе.

Министерство юстиции США одобрило к концу года покупку американского дивизиона ТМК IPSCO Tubulars компанией Tenaris в соответствии с нашими ожиданиями. Цена сделки составляет $1 209 млн без учета денежных средств и долговых обязательств на балансе, но включает $270 млн оборотного капитала. Стоимость транзакции превышает капитализацию ТМК – $0,97 млрд.

Делимобиль планирует провести IPO на NYSE не позднее 2021 г. Сервис каршеринга предполагает привлечь $300 млн за 40% компании с целью развития в Москве и экспансии в регионы и страны СНГ, сообщил глава компании Винченцо Трани. После размещения акций в США Делимобиль рассматривает возможность листинга на Московской бирже.

Газпром и Нафтогаз подписали знаковый протокол, который позволит обеспечить поставки российского газа в Европу через Украину до конца 2024 г. и урегулировать все связанные с этим юридические споры, даже несмотря на то, что США наложили санкции на Северный поток-2. Нафтогаз предусмотрит для поставок Газпрома транспортные мощности на 65 млрд куб. на 2020 г., на 2021-2024 гг. забронированные мощности составят 40 млрд куб. м.

Германия будет использовать план Б и продолжит строительство Северного потока-2, используя российские корабли, для Берлина санкции против немецких компаний – нарушение суверенитета ФРГ.

Газпром выплатит Украине $3 млрд по принятому окончательному решению Стокгольмского арбитража, что составляет 10% от прогнозируемой компанией EBITDA по итогам 2019 г. на уровне $30 млрд.

Мы считаем, что Газпром остается привлекательным как долгосрочная идея и мы не ждём существенной коррекции в ближайшее время по бумаге после введения санкций в отношении подрядчика.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба