19 мая 2020 smart-lab.ru

Когда-то давно я устроился на работу в небольшой брокерской компании. Помню, первый вопрос на рабочем месте от начальника отдела, старого многоопытного спокойного еврея, поверг меня в шок: «Покажите как вы определяете лучшие акции?» А я-то думал, мне все расскажут и покажут! Сильно смутившись, я начал что-то лепетать про P/E, P/S и количество абонентов. «Ну это фигня какая-то! Идите думайте» — тихим голосом неожиданно изрек вежливый начальник, во мгновенье растоптав во мне всякое самоуважение. Я думал — меня уволят в ту же неделю, но оказалось, это нормальный способ руководства у шефа. Дело было в крайне презрительном отношении начальника к P/S, ведь этот коэффициент не учитывает долги компании. Тогда, в начале нулевых стандарты задавал Стивен Дашевский, прекрасный аналитик из Атона. Этот экспат, рулевой и светоч аналитиков, любил и продвигал три мультипликатора P/E, EV/EBITDA и EV/S. Эта тройка мультов и до сих пор на пьедестале в крупных домах, например в Сбербанк-КИБ. Проделав это исследование, я могу уверенно сказать, что мой подход в прошлом был не так уж и плох. А указанная тройка вовсе не объект для поклонения, другие параметры работают не хуже.

Итак, что же я сделал? Имеется полученная мытьем и катаньем база цен акций и финпоказателей тысяч компаний с 2005 года, торгуемых на американских биржах. Задача: провести бэктест стратегий, основанных на известных мультипликаторах. Я протестировал прогнозную силу каждого мультипликатора, а также их комбинаций с точки зрения доходности и риска. Использованы семь коэффициентов: P/E, P/S, P/B, P/DIV, P/FCF, EV/EBITDA, EV/S и их комбинации. Чтобы не утомлять читателя расчетами, сразу приведу основные выводы. А любители помучаться могут почитать и дальше, узнав детали.

Выводы

✔️ Мультипликаторы показывают повышенную доходность на длинной дистанции. В длинном периоде доходность любого отдельного мульта оказалась выше индекса. В тройке лучших с точки зрения доходности по порядку: P/DIV, P/S и P/B. В тройке худших неожиданно оказались EV/EBITDA, P/E и P/FCF, но и они сработали лучше индекса. С точки зрения долгосрочной доходности лучше использовать хоть какой-то мультипликатор, чем действовать совсем без отбора, покупая индекс.

✔️ Учет риска в виде коэффициента Шарпа рисует уже не такую розовую картину. Стратегии, основанные на большинстве единичных мультов, проигрывают индексу. Так что не удивляйтесь хорошим просадкам. Коэффициент Шарпа оказался лучше индекса только у EV/S, P/DIV и EV/EBITDA. Если принять во внимание волатильность внутри таймфрейма, ситуация, вероятно, только ухудшится.

✔️ Лучшие результаты показывают не единичные мульты а их КОМБИНАЦИИ. Некоторые комбинации дают высокую доходность при коэффициенте Шарпа выше, чем у индекса. Например: P/DIV+P/B+EV/S или P/E+P/B+P/S.

✔️ Универсального мультипликатора нет. Все мульты и их группы дают результат с высоким вкладом случайного фактора. В один период лучше работает одно, в другой период — другое.

✔️ Чем ШИРЕ группа аналогов, тем ЛУЧШЕ показатели торговли. Лучше для сравнения и выборки использовать широкий сектор, чем узкую группу похожих предприятий.

Теперь рассмотрим методику детальнее .

▶️ Выбраны 500 американских акций наибольшей капитализации на февраль 2020. Выбранные компании закрывают финансовый год в декабре, сентябре, октябре или августе (такие есть, сам был удивлен!). Фирмы с другим последним месяцем годовой отчетности не рассматриваются.

▶️ Все акции делятся на группы по классификации порталов finviz и yahoo. Сравнение и потенциал роста рассчитывается внутри групп. Основные расчеты сделаны для секторов(Sector), расчеты также проводились для узких подсекторов (Industry). Всего имеется 11 Sectors и 106 Industries.

▶️ Для каждого фиксированного мульта каждый год отбираются новые 30 наиболее недооцененных бумаг. Считаем среднюю арифметическую доходность покупки/продажи этих 30 бумаг. На следующий год снова отбираются лучшие, и так далее. За все годы цикла считается средняя арифметическая доходность. Мы как будто каждый год выделяем фиксированную сумму денег для инвестирования по каждому критерию. Доходы не реинвестируются.

▶️ Цена акции — средняя цена в феврале следующего года. То есть, P/E 2008 = Average Price in February 2009 / Net income / Sh. Outst. in Dec'08.

Доходность за год учитывает дивиденды как по отдельным бумагам, так и по индексу. Доходность индекса — это просто средняя доходность всех бумаг за период.

▶️ В комбинации потенциал роста конкретной акции считается как среднее потенциалов входящих в группу мультов. В название комбинации включены указания на соответствующие мульты. Например, DIV_B_PS_ включает P/DIV, P/B и P/S.

▶️ В статье в индекс включены все компании, отобранные на февраль 2020 года по капитализации и подходящей даты окончания фискального года. Список, очевидно, включает только победителей забега, поэтому не следует удивляться высокой доходности. Многие не дожили до этого светлого дня, а ведь они входили в популярные индексы. Поэтому и динамика нашего индекса выше динамики S&P 500. Это называется survivorshp bias. Тестирование показывает высокую теоретическую прибыль в прошлом. Вряд ли эту прибыль получилось бы материализовать в реале из-за отбора победителей постфактум. Вместе с тем, мы вполне имеем право отбирать методы анализа внутри этой группы, ведь выжили все, но почему-то кто-то оказался в лидерах, а кто-то в аутсайдерах. Не стоит придавать значение абсолютным цифрам доходности, важнее отношение мультипликаторов друг к другу.

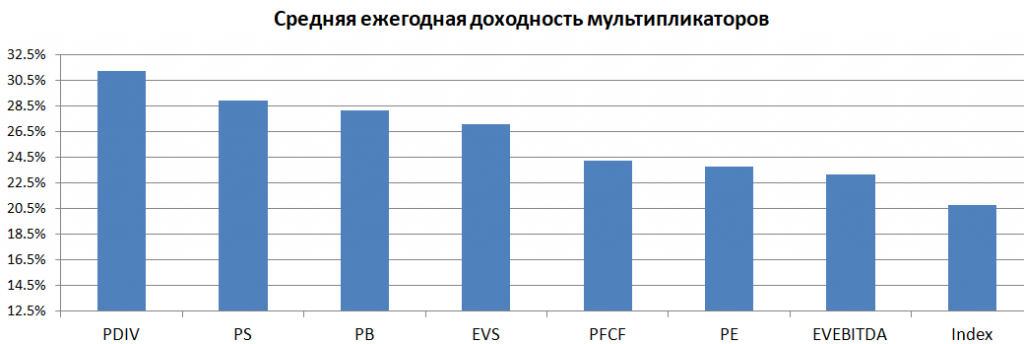

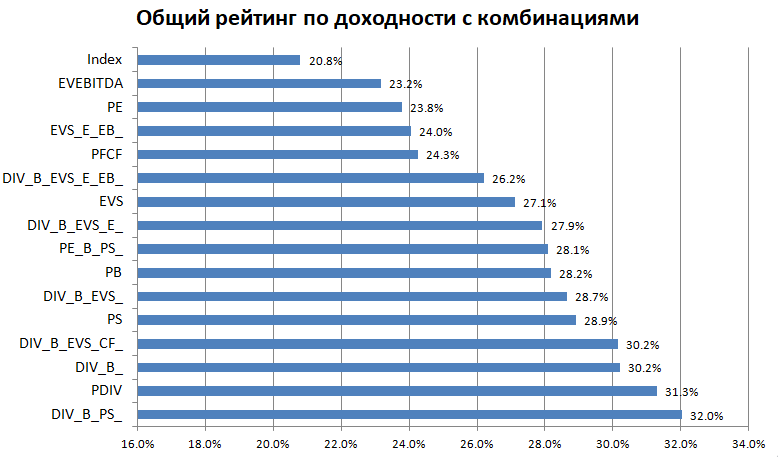

Итак, методику уточнили, смотрим результаты. Общий рейтинг всех мультипликаторов и их групп по усредненной годовой доходности.

Все коэффициенты и комбинации показали доходность лучше индекса. Из единичных мультипликаторов лучше сработал P/DIV,

из комбинаций — P/DIV+P/B+P/S. Теперь посмотрим, как обстоят дела с точки зрения риска.

Эффективность отдельных мультипликаторов против индекса уже под вопросом, почти все сработали хуже индекса. Диверсификация индекса сглаживает риски. Группы мультов показали себя лучше. Но, как правило, чем выше доходность, тем ниже коэф. Шарпа, то есть риски быстро растут.

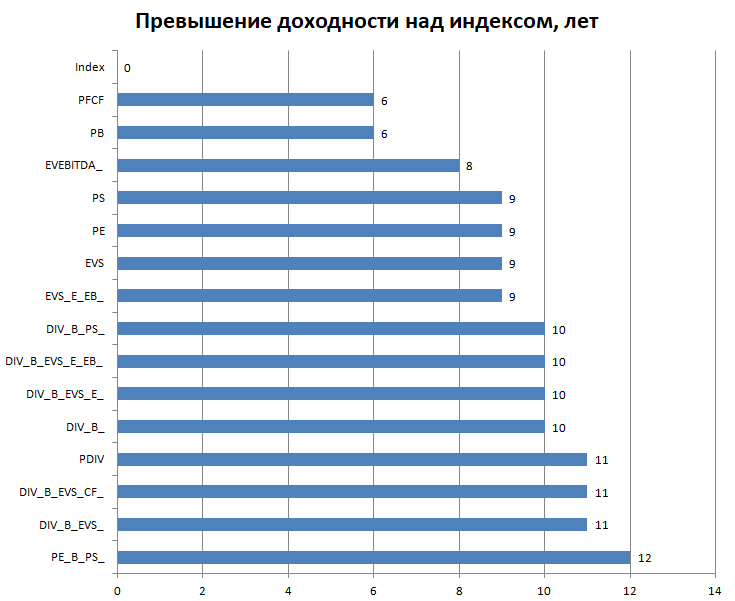

А как хорошо показали себя стратегии в отдельные годы, лучше или хуже индекса? Всего тестовых периодов 14: с 2006 по 2019.

На постоянной основе индекс никакая стратегия не переигрывает. Но комбинации в целом сработали хорошо, чего не скажешь об отдельных мультах.

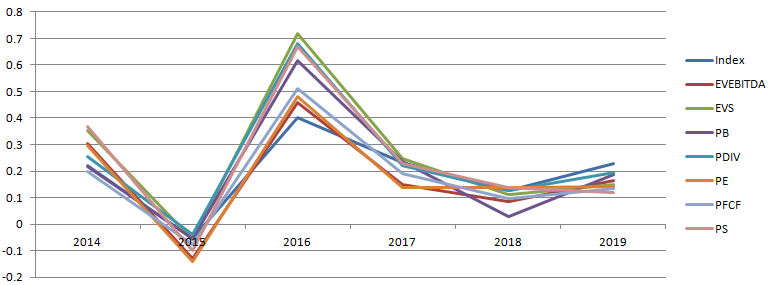

Еще один взгляд на стабильность результата под другим углом.

Лидеры прошлого года уступают место другим стратегиям. Роль случайного фактора никто не отменял.

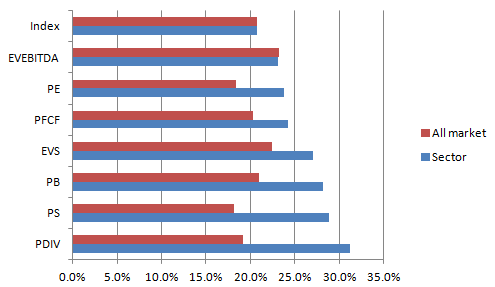

Я выше уже писал, что для группировки использовались широкие сектора. Посмотрим, как изменится результат, если взять более узкие группы — Industries. Оставляем категорию, если в нее входит не менее 3-х компаний. Пришлось исключить 61 акцию.

В большинстве случаев группировка по более широкому Sector оказывается прибыльней, чем по узкой Industry. Интересно, что исключение Industries, включающих меньше 4 и 5 участников последовательно улучшает результат. Это подтверждает гипотезу о том, что более широкая группа дает более точную оценку потенциала акции. Но если оставить в качестве единственного сектора весь рынок, результаты значительно ухудшаются.

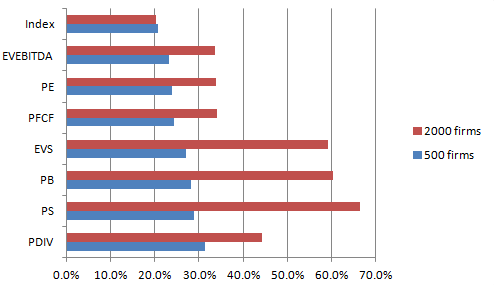

Как еще улучшить результат? Включим в рассмотрение больше компаний: канадские, английские и бермудские фирмы, торгуемые в США. Набралось немного меньше двух тысяч участников. Какие доходы получим на этом множестве?

Прибыльность теоретических инвестиций значительно возросла. Следует заметить, что более мелкие фирмы менее устойчивы, чем крупные. За счет включения более мелких компаний эффект survivorship bias усилился, что сильно увеличило итоговую доходность. Чтобы отделить отделить один эффект от другого требуется дополнительная информация за прошлые года, которой я сейчас не располагаю. Думаю, что положительный эффект от увеличения базы все-таки сильнее негативного эффекта от отбора только выживших, но требуются дополнительные проверки.

☝️ И некоторые финальные замечания...

Я не исключаю вероятность ошибок, данные могут оказаться не слишком точными, особенно за старые периоды. Цены акций учитывают сплиты, но некоторые дивиденды могут их не учитывать. Резкий кратный рост акций в отдельные периоды может оказаться разовым явлением. Выборочные проверки на предмет ошибок доходности подтвердили точность данных и правильность расчетов, но каждую акцию отдельно, я, понятно, не проверял.

Имеются вопросы к способу определения цены акций. Я взял среднюю цену за каждый месяц февраль, чтобы включить адекватную оценку рынком годовых финпоказателей, исключая внутри-февральсую волатильность. Но появился шанс ошибки из-за возможных выплат дивидендов в феврале.

Данные включают только годовую отчетность, не ttm. Кроме нормальных компаний с декабрьской отчетностью, я включил также компании с годовой отчетностью в октябре, сентябре и августе, то есть за несколько месяцев до взятой в феврале цены. Возможно, эта отчетность устарела. Но исключать такие фирмы не хочется, их немало.

Кроме средней арифметической доходности внутри одного года также была посчитана медианная доходность. Она немного меньше, но выводов не меняет. Из этого факта я делаю вывод, что влияние выбросов и ошибок в данных все-таки ограниченное.

Для отдельных секторов применяются специальные методы расчета. Для таких секторов можно отдельно поискать лучшие наборы мультов. Тем не менее, в большинстве случаев на практике применяются взятые мной коэффициенты.

Акции роста (Growth stock) могут предоставлять интересные возможности. Я работаю над этим, но пока попытка транслировать лучшие перспективы в потенциал роста (Growth to Upside) не задалась.

Итак, что же я сделал? Имеется полученная мытьем и катаньем база цен акций и финпоказателей тысяч компаний с 2005 года, торгуемых на американских биржах. Задача: провести бэктест стратегий, основанных на известных мультипликаторах. Я протестировал прогнозную силу каждого мультипликатора, а также их комбинаций с точки зрения доходности и риска. Использованы семь коэффициентов: P/E, P/S, P/B, P/DIV, P/FCF, EV/EBITDA, EV/S и их комбинации. Чтобы не утомлять читателя расчетами, сразу приведу основные выводы. А любители помучаться могут почитать и дальше, узнав детали.

Выводы

✔️ Мультипликаторы показывают повышенную доходность на длинной дистанции. В длинном периоде доходность любого отдельного мульта оказалась выше индекса. В тройке лучших с точки зрения доходности по порядку: P/DIV, P/S и P/B. В тройке худших неожиданно оказались EV/EBITDA, P/E и P/FCF, но и они сработали лучше индекса. С точки зрения долгосрочной доходности лучше использовать хоть какой-то мультипликатор, чем действовать совсем без отбора, покупая индекс.

✔️ Учет риска в виде коэффициента Шарпа рисует уже не такую розовую картину. Стратегии, основанные на большинстве единичных мультов, проигрывают индексу. Так что не удивляйтесь хорошим просадкам. Коэффициент Шарпа оказался лучше индекса только у EV/S, P/DIV и EV/EBITDA. Если принять во внимание волатильность внутри таймфрейма, ситуация, вероятно, только ухудшится.

✔️ Лучшие результаты показывают не единичные мульты а их КОМБИНАЦИИ. Некоторые комбинации дают высокую доходность при коэффициенте Шарпа выше, чем у индекса. Например: P/DIV+P/B+EV/S или P/E+P/B+P/S.

✔️ Универсального мультипликатора нет. Все мульты и их группы дают результат с высоким вкладом случайного фактора. В один период лучше работает одно, в другой период — другое.

✔️ Чем ШИРЕ группа аналогов, тем ЛУЧШЕ показатели торговли. Лучше для сравнения и выборки использовать широкий сектор, чем узкую группу похожих предприятий.

Теперь рассмотрим методику детальнее .

▶️ Выбраны 500 американских акций наибольшей капитализации на февраль 2020. Выбранные компании закрывают финансовый год в декабре, сентябре, октябре или августе (такие есть, сам был удивлен!). Фирмы с другим последним месяцем годовой отчетности не рассматриваются.

▶️ Все акции делятся на группы по классификации порталов finviz и yahoo. Сравнение и потенциал роста рассчитывается внутри групп. Основные расчеты сделаны для секторов(Sector), расчеты также проводились для узких подсекторов (Industry). Всего имеется 11 Sectors и 106 Industries.

▶️ Для каждого фиксированного мульта каждый год отбираются новые 30 наиболее недооцененных бумаг. Считаем среднюю арифметическую доходность покупки/продажи этих 30 бумаг. На следующий год снова отбираются лучшие, и так далее. За все годы цикла считается средняя арифметическая доходность. Мы как будто каждый год выделяем фиксированную сумму денег для инвестирования по каждому критерию. Доходы не реинвестируются.

▶️ Цена акции — средняя цена в феврале следующего года. То есть, P/E 2008 = Average Price in February 2009 / Net income / Sh. Outst. in Dec'08.

Доходность за год учитывает дивиденды как по отдельным бумагам, так и по индексу. Доходность индекса — это просто средняя доходность всех бумаг за период.

▶️ В комбинации потенциал роста конкретной акции считается как среднее потенциалов входящих в группу мультов. В название комбинации включены указания на соответствующие мульты. Например, DIV_B_PS_ включает P/DIV, P/B и P/S.

▶️ В статье в индекс включены все компании, отобранные на февраль 2020 года по капитализации и подходящей даты окончания фискального года. Список, очевидно, включает только победителей забега, поэтому не следует удивляться высокой доходности. Многие не дожили до этого светлого дня, а ведь они входили в популярные индексы. Поэтому и динамика нашего индекса выше динамики S&P 500. Это называется survivorshp bias. Тестирование показывает высокую теоретическую прибыль в прошлом. Вряд ли эту прибыль получилось бы материализовать в реале из-за отбора победителей постфактум. Вместе с тем, мы вполне имеем право отбирать методы анализа внутри этой группы, ведь выжили все, но почему-то кто-то оказался в лидерах, а кто-то в аутсайдерах. Не стоит придавать значение абсолютным цифрам доходности, важнее отношение мультипликаторов друг к другу.

Итак, методику уточнили, смотрим результаты. Общий рейтинг всех мультипликаторов и их групп по усредненной годовой доходности.

Все коэффициенты и комбинации показали доходность лучше индекса. Из единичных мультипликаторов лучше сработал P/DIV,

из комбинаций — P/DIV+P/B+P/S. Теперь посмотрим, как обстоят дела с точки зрения риска.

Эффективность отдельных мультипликаторов против индекса уже под вопросом, почти все сработали хуже индекса. Диверсификация индекса сглаживает риски. Группы мультов показали себя лучше. Но, как правило, чем выше доходность, тем ниже коэф. Шарпа, то есть риски быстро растут.

А как хорошо показали себя стратегии в отдельные годы, лучше или хуже индекса? Всего тестовых периодов 14: с 2006 по 2019.

На постоянной основе индекс никакая стратегия не переигрывает. Но комбинации в целом сработали хорошо, чего не скажешь об отдельных мультах.

Еще один взгляд на стабильность результата под другим углом.

Лидеры прошлого года уступают место другим стратегиям. Роль случайного фактора никто не отменял.

Я выше уже писал, что для группировки использовались широкие сектора. Посмотрим, как изменится результат, если взять более узкие группы — Industries. Оставляем категорию, если в нее входит не менее 3-х компаний. Пришлось исключить 61 акцию.

В большинстве случаев группировка по более широкому Sector оказывается прибыльней, чем по узкой Industry. Интересно, что исключение Industries, включающих меньше 4 и 5 участников последовательно улучшает результат. Это подтверждает гипотезу о том, что более широкая группа дает более точную оценку потенциала акции. Но если оставить в качестве единственного сектора весь рынок, результаты значительно ухудшаются.

Как еще улучшить результат? Включим в рассмотрение больше компаний: канадские, английские и бермудские фирмы, торгуемые в США. Набралось немного меньше двух тысяч участников. Какие доходы получим на этом множестве?

Прибыльность теоретических инвестиций значительно возросла. Следует заметить, что более мелкие фирмы менее устойчивы, чем крупные. За счет включения более мелких компаний эффект survivorship bias усилился, что сильно увеличило итоговую доходность. Чтобы отделить отделить один эффект от другого требуется дополнительная информация за прошлые года, которой я сейчас не располагаю. Думаю, что положительный эффект от увеличения базы все-таки сильнее негативного эффекта от отбора только выживших, но требуются дополнительные проверки.

☝️ И некоторые финальные замечания...

Я не исключаю вероятность ошибок, данные могут оказаться не слишком точными, особенно за старые периоды. Цены акций учитывают сплиты, но некоторые дивиденды могут их не учитывать. Резкий кратный рост акций в отдельные периоды может оказаться разовым явлением. Выборочные проверки на предмет ошибок доходности подтвердили точность данных и правильность расчетов, но каждую акцию отдельно, я, понятно, не проверял.

Имеются вопросы к способу определения цены акций. Я взял среднюю цену за каждый месяц февраль, чтобы включить адекватную оценку рынком годовых финпоказателей, исключая внутри-февральсую волатильность. Но появился шанс ошибки из-за возможных выплат дивидендов в феврале.

Данные включают только годовую отчетность, не ttm. Кроме нормальных компаний с декабрьской отчетностью, я включил также компании с годовой отчетностью в октябре, сентябре и августе, то есть за несколько месяцев до взятой в феврале цены. Возможно, эта отчетность устарела. Но исключать такие фирмы не хочется, их немало.

Кроме средней арифметической доходности внутри одного года также была посчитана медианная доходность. Она немного меньше, но выводов не меняет. Из этого факта я делаю вывод, что влияние выбросов и ошибок в данных все-таки ограниченное.

Для отдельных секторов применяются специальные методы расчета. Для таких секторов можно отдельно поискать лучшие наборы мультов. Тем не менее, в большинстве случаев на практике применяются взятые мной коэффициенты.

Акции роста (Growth stock) могут предоставлять интересные возможности. Я работаю над этим, но пока попытка транслировать лучшие перспективы в потенциал роста (Growth to Upside) не задалась.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба