30 июля 2020 Кащеев Николай

Эффективный рынок денег – условие функционирования связей в экономике.

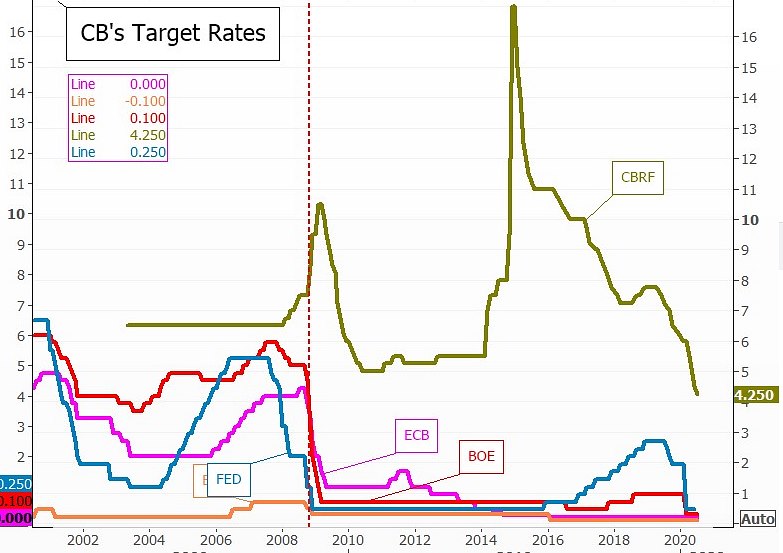

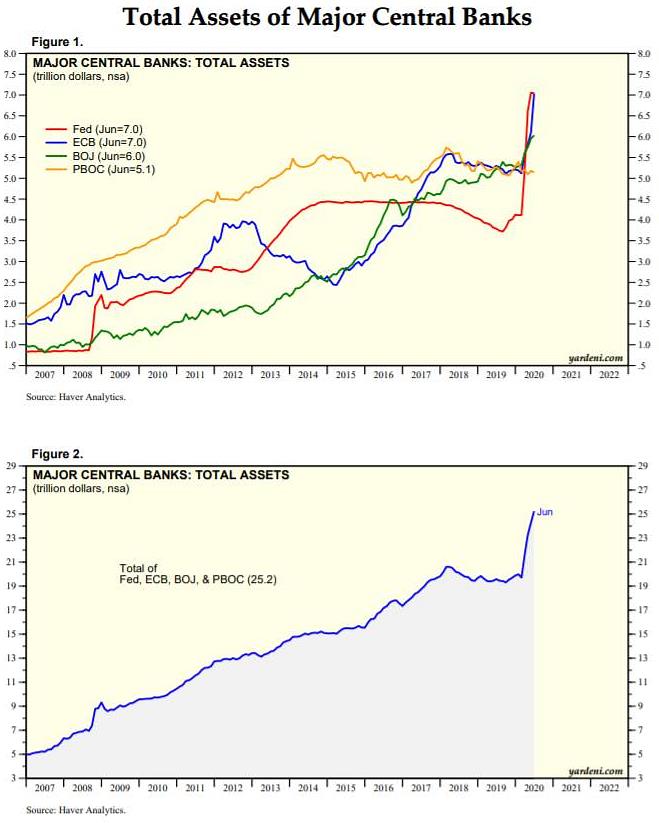

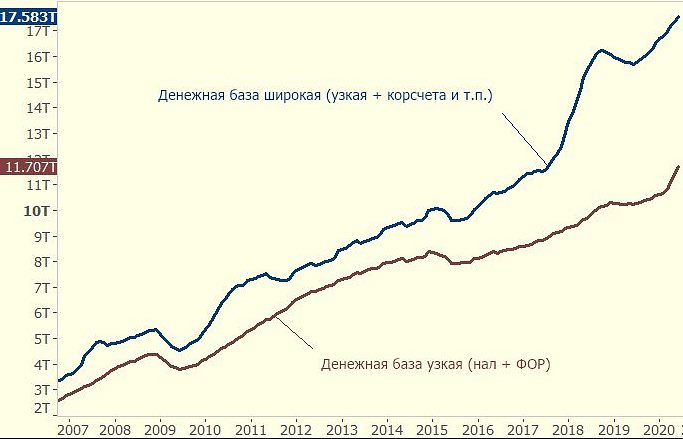

Крупнейшие ЦБ мира уже напечатали около 5 трлн.долл. Их активы выросли в июне в целом почти на 30% к предыдущему году. ЦБ РФ с середины 2019 г. подпечатал 2 трлн. Рублей (это по широкой базе, а по узкой 900 млрд.руб.)

Я задаюсь вопросом: мог ли ЦБ РФ в принципе вытянуть экономику сам по себе, как ФРС? Снизив ставку в ноль и напечатав, например, 5 трлн.руб.? Или шесть. Я думаю, что таки нет. Структурная слабость российской экономики как таковой (если обойти внимание любимое слово «институциональный») лежит прежде всего в области инвестиций, которые делаются а) по-прежнему в основном из собственных средств предприятий (т.е. расширенное воспроизводство – не особо), б) неохотно.

Proof-2018: источники для инвестиций на >90% в торговле, на >70% в обрабатывающих производствах, >60-70% в услугах и >50% в с/х – это собственные средства. А вот где привлеченные средства >60%, это... Догадались? Конечно, стройка. Но и там 26% средств для инвестиций – это деньги из бюджета, специфическая часть привлеченки.

Доступ к [относительно] дешевым деньгам не означает, что их непременно дадут. И правильно сделают, потому что и тот же ЦБ не простит рост резервов, и сам банк капитал проесть по более чем понятным причинам не хочет (смотри об этом, например, картинку по МСБ ниже.)

На более-менее нормальном рынке предложение встречает спрос, который непременно а) добровольный, б) платежеспособный. Если у вас 6 лет падают реальные доходы населения, например, сколько ипотеки вы дадите? А если не сходить с ума? И – с другой стороны – если предприятие не знает, во что и сколько инвестировать, возьмет ли оно деньги под проценты или даже просто с перспективой санкций за неотдачу / какое-то не такое использование? Да и выдаваемые после тщательного исследования нижнего белья? Зачем?

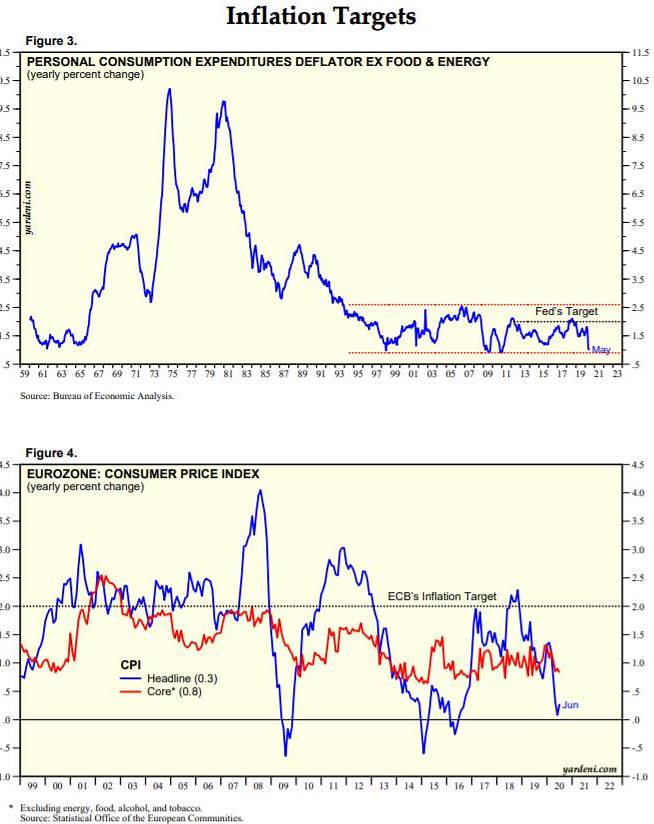

Наличие более-менее эффективного рынка денег – это необходимое условие [адекватного] функционирования так называемого «транзакционного механизма» – совокупности связей (если хотите, уравнений) в экономике, которые позволяют ключевой ставке ЦБ влиять в конечном итоге на нефинансовый сектор, на ВВП, конечный спрос и, в итоге, инфляцию. Сейчас, справедливости ради, эти механизмы потрескивают во всем мире (10 лет нулевой ставки и раздутого предложения денег, а инфляция при том в самом низу коридора; см. картинку), но в экономике, где рынка еще меньше – особенно.

Поскольку этот пост не несет НИКАКИХ новых выводов, то он и написан, понятно, ради прилагающихся графиков.

Крупнейшие ЦБ мира уже напечатали около 5 трлн.долл. Их активы выросли в июне в целом почти на 30% к предыдущему году. ЦБ РФ с середины 2019 г. подпечатал 2 трлн. Рублей (это по широкой базе, а по узкой 900 млрд.руб.)

Я задаюсь вопросом: мог ли ЦБ РФ в принципе вытянуть экономику сам по себе, как ФРС? Снизив ставку в ноль и напечатав, например, 5 трлн.руб.? Или шесть. Я думаю, что таки нет. Структурная слабость российской экономики как таковой (если обойти внимание любимое слово «институциональный») лежит прежде всего в области инвестиций, которые делаются а) по-прежнему в основном из собственных средств предприятий (т.е. расширенное воспроизводство – не особо), б) неохотно.

Proof-2018: источники для инвестиций на >90% в торговле, на >70% в обрабатывающих производствах, >60-70% в услугах и >50% в с/х – это собственные средства. А вот где привлеченные средства >60%, это... Догадались? Конечно, стройка. Но и там 26% средств для инвестиций – это деньги из бюджета, специфическая часть привлеченки.

Доступ к [относительно] дешевым деньгам не означает, что их непременно дадут. И правильно сделают, потому что и тот же ЦБ не простит рост резервов, и сам банк капитал проесть по более чем понятным причинам не хочет (смотри об этом, например, картинку по МСБ ниже.)

На более-менее нормальном рынке предложение встречает спрос, который непременно а) добровольный, б) платежеспособный. Если у вас 6 лет падают реальные доходы населения, например, сколько ипотеки вы дадите? А если не сходить с ума? И – с другой стороны – если предприятие не знает, во что и сколько инвестировать, возьмет ли оно деньги под проценты или даже просто с перспективой санкций за неотдачу / какое-то не такое использование? Да и выдаваемые после тщательного исследования нижнего белья? Зачем?

Наличие более-менее эффективного рынка денег – это необходимое условие [адекватного] функционирования так называемого «транзакционного механизма» – совокупности связей (если хотите, уравнений) в экономике, которые позволяют ключевой ставке ЦБ влиять в конечном итоге на нефинансовый сектор, на ВВП, конечный спрос и, в итоге, инфляцию. Сейчас, справедливости ради, эти механизмы потрескивают во всем мире (10 лет нулевой ставки и раздутого предложения денег, а инфляция при том в самом низу коридора; см. картинку), но в экономике, где рынка еще меньше – особенно.

Поскольку этот пост не несет НИКАКИХ новых выводов, то он и написан, понятно, ради прилагающихся графиков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба