21 августа 2020 ProfitGate Халепа Евгений

На текущей неделе ФРБ Сент-Луиса выпустило короткие данные по денежному рынку США. Поэтому не буду вас утомлять выкладками, кому не интересно, можете перейти к выводам, они в коне статьи.

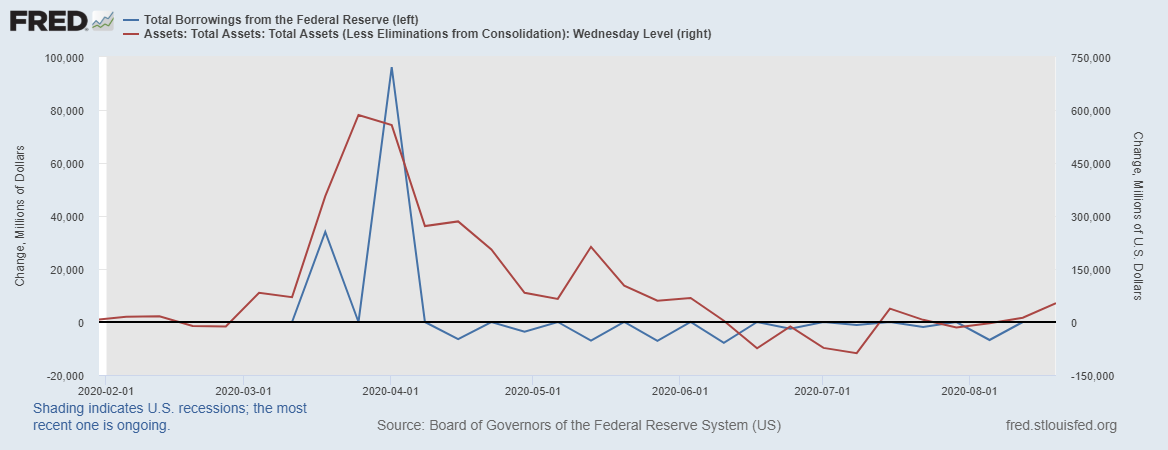

Начнем с обзора баланса ФРС и кредитования в США

Красная линия – это баланс ФРС, который на последней неделе вырос на 53,36 млрд долларов.

Синяя линия – это динамика кредитования коммерческими банками, показатель взят по всем банкам и видам кредитов.

Как видим, на прошлой неделе баланс ФРС сильно вырос, при этом спрос на кредит последней инстанции низкий, что говорит о балансе денежного рынка. Доллары есть и они есть в избытке.

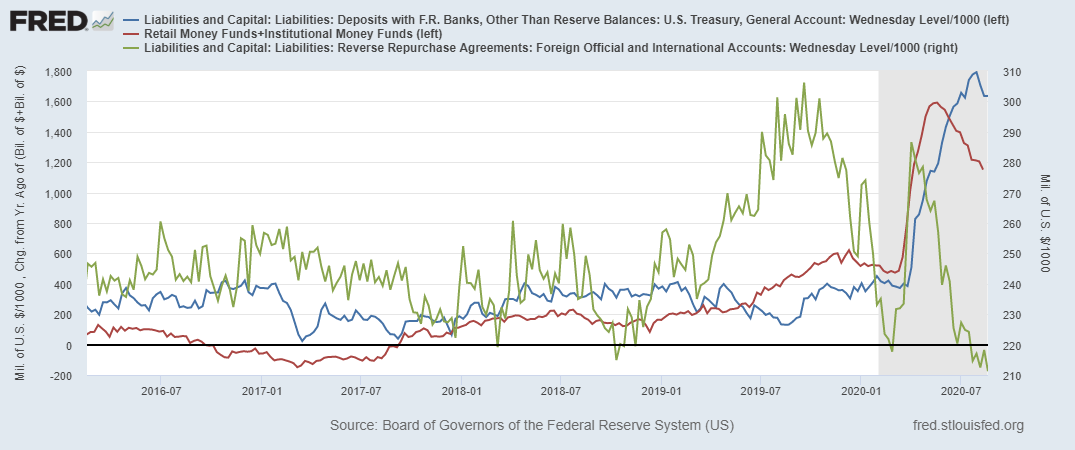

Далее перейдем к показателям абсорбции (поглощения) долларовой ликвидности

Синяя линия – счет Казначейства США в ФРБ. На текущей неделе счет без изменений, при этом от максимумов отступили.

Красная линия – это вложения во взаимные фонды, инвестирующие на денежном рынке. По этому направлению продолжение снижения, т.е. инвестора сокращают объемы вложений на денежном рынке, отыграв рост цен на короткие активы связанным со снижением ставки ФРС.

Зеленая линия – дневные РЕПО для нерезидентов. Здесь также снижение тренда уверенное и пока доллару сложно поднять голову на валютном рынке.

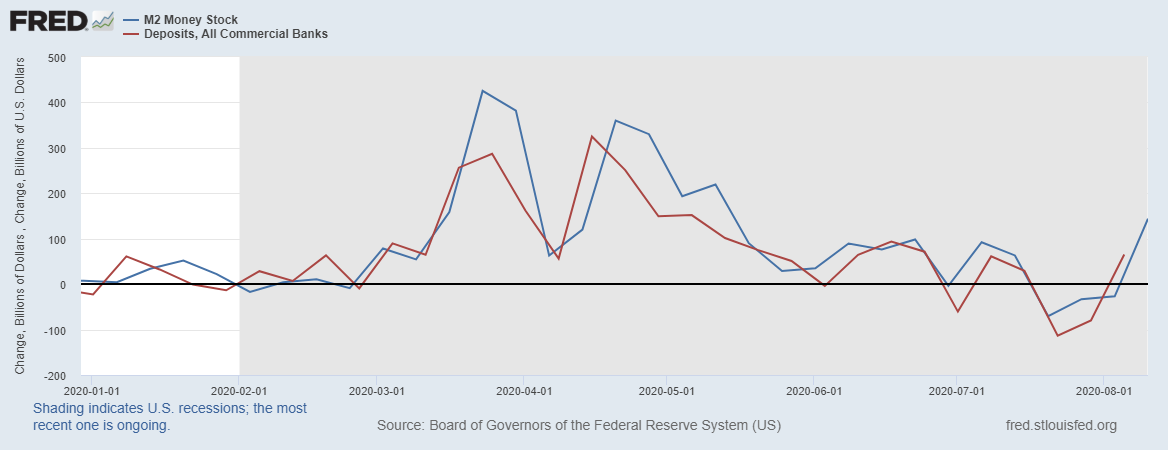

Снижение показателей абсорбции начинает оказывать на состояние денежной массы (М2), но на прошлой неделе мы увидели рост показателя М2 из-за сильно прироста депозитов в банковской системе США

Синяя линия – это показатель М2 в динамике от недели к неделе, и на прошлой неделе М2 резко выросла еще 144 млрд долларов.

Красная линия – это основная причина роста М2, а именно важный компонент денежного рынка – депозиты коммерческих банков. Показатель идет с лагом в неделю, но с учетом того, что показатели абсорбции снижаются, то других причин для роста М2 попросту нет.

Хм, снижение показателя вложений во взаимные фонды, инвестирующие на денежном рынке, рост ставок рынка капитала и параллельно рост депозитов – как бы не масштабное бегство с долгового рынка, что и привело к росту баланса ФРС. т.к. Регулятору крайне важно защитить долговой рынок от обвала. ФРС выкупила на 40 млрд долларов долговые бумаги с ипотечным покрытием себе на баланс, кроме баланса ФРС еще есть несколько фондов по скупке долгов на рынке.

Уверен, рост инфляции в июле привел к распродаже долгового рынка США, что мы видели на прошлой неделе, ФРС со своей стороны амортизирует распродажу покупками, и иначе – новый кризис ликвидности. ФРС пока не рассматривает контроль прямой кривой доходности, ка следует из протоколов по итогам июльского заседания.

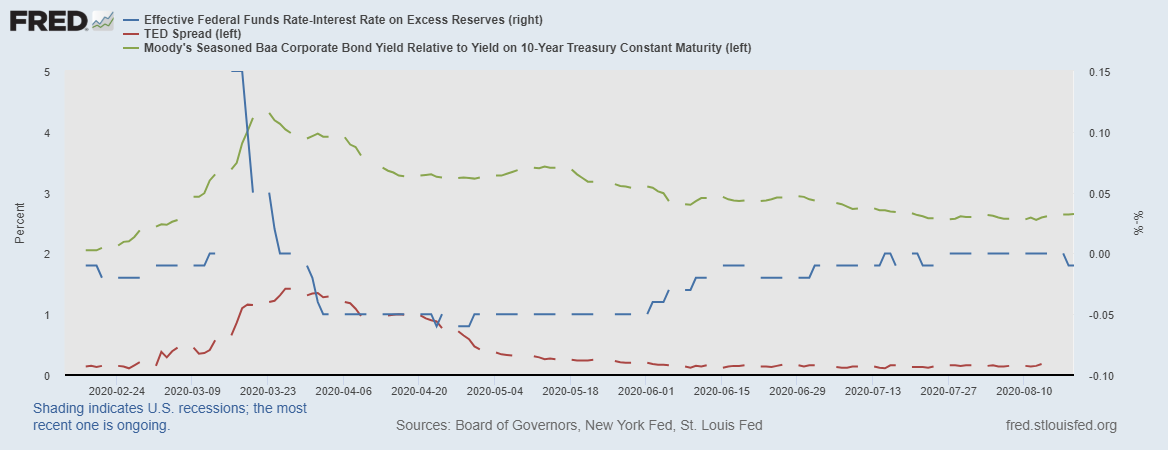

Пара картинок по рынку ставок в американских долларах

Синяя линия – самый главный, на мой взгляд дифференциал на рынке ставок, это разница между учетными рыночными ставками. Мы видим, что показатель ушел в отрицательную зону, что указывает профицит баланса денежного рынка.

Зеленая линия – это разница между доходностью корпоративных 10-летних облигаций и соответствующих трежерис. Ситуация на рынке корпоративного долга стала в плоскую коррекцию – инфляция тому виной.

Красная линия – это ТЕД-спред, отображающий спрос на ликвидность на международном рынке в Лондоне (Libor). Мы уже видели, что дневные РЕПО для нерезидентов на минимальных уровнях с 2016 года, т.е. дефицита ликвидности за пределами США нет.

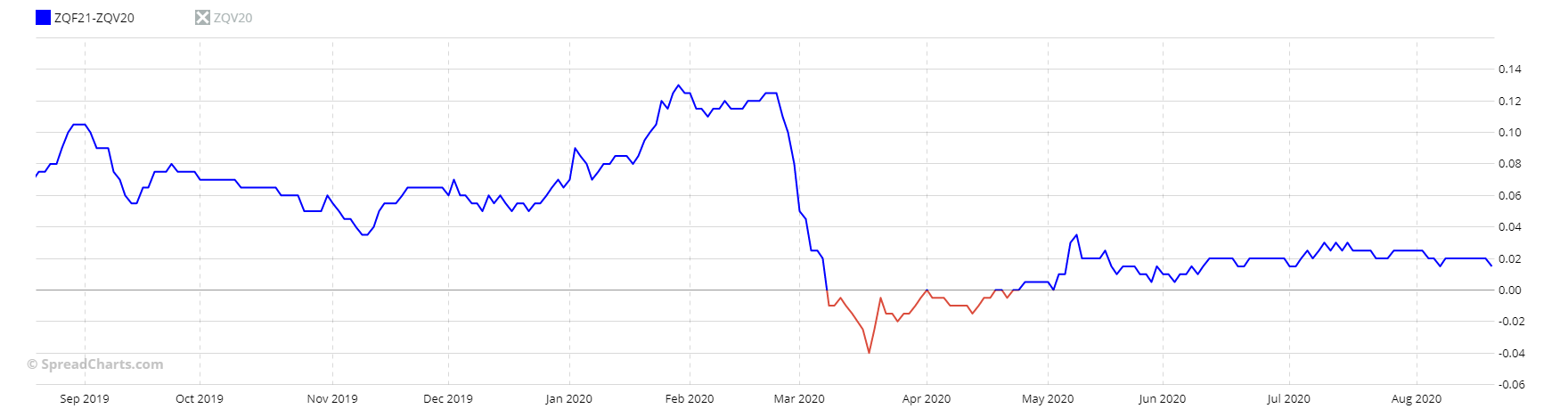

Ну и закроем обзор, положениям фьючерсной кривой на рынке фьючерсов по 30-дневным векселям, торгующимся на Чикагской товарной бирже

Мы видим, что цены на декабрьские фьючерсы относительно цен на октябрьские фьючерсы стоят в боковой динамике —, это говорит о том, что рынок ожидает низкие ставки до конца года, и правильно делает.

ВЫВОД

Можно с уверенностью сказать, что баланс денежного рынка в США находится в легком профиците, что хорошо как для финансовой системы, так и для финансового рынка.

Техническая перекупленность финансового рынка вносит свои коррективы: цены болтаются «ни вашим, ни нашим», а волатильность растет.

ФРС не ожидает роста ставок до 2024 года, осталось проанализировать, есть ли угрозы для экстренного роста ставок до 20204 года и спрогнозировать время – всего-то

Начнем с обзора баланса ФРС и кредитования в США

Красная линия – это баланс ФРС, который на последней неделе вырос на 53,36 млрд долларов.

Синяя линия – это динамика кредитования коммерческими банками, показатель взят по всем банкам и видам кредитов.

Как видим, на прошлой неделе баланс ФРС сильно вырос, при этом спрос на кредит последней инстанции низкий, что говорит о балансе денежного рынка. Доллары есть и они есть в избытке.

Далее перейдем к показателям абсорбции (поглощения) долларовой ликвидности

Синяя линия – счет Казначейства США в ФРБ. На текущей неделе счет без изменений, при этом от максимумов отступили.

Красная линия – это вложения во взаимные фонды, инвестирующие на денежном рынке. По этому направлению продолжение снижения, т.е. инвестора сокращают объемы вложений на денежном рынке, отыграв рост цен на короткие активы связанным со снижением ставки ФРС.

Зеленая линия – дневные РЕПО для нерезидентов. Здесь также снижение тренда уверенное и пока доллару сложно поднять голову на валютном рынке.

Снижение показателей абсорбции начинает оказывать на состояние денежной массы (М2), но на прошлой неделе мы увидели рост показателя М2 из-за сильно прироста депозитов в банковской системе США

Синяя линия – это показатель М2 в динамике от недели к неделе, и на прошлой неделе М2 резко выросла еще 144 млрд долларов.

Красная линия – это основная причина роста М2, а именно важный компонент денежного рынка – депозиты коммерческих банков. Показатель идет с лагом в неделю, но с учетом того, что показатели абсорбции снижаются, то других причин для роста М2 попросту нет.

Хм, снижение показателя вложений во взаимные фонды, инвестирующие на денежном рынке, рост ставок рынка капитала и параллельно рост депозитов – как бы не масштабное бегство с долгового рынка, что и привело к росту баланса ФРС. т.к. Регулятору крайне важно защитить долговой рынок от обвала. ФРС выкупила на 40 млрд долларов долговые бумаги с ипотечным покрытием себе на баланс, кроме баланса ФРС еще есть несколько фондов по скупке долгов на рынке.

Уверен, рост инфляции в июле привел к распродаже долгового рынка США, что мы видели на прошлой неделе, ФРС со своей стороны амортизирует распродажу покупками, и иначе – новый кризис ликвидности. ФРС пока не рассматривает контроль прямой кривой доходности, ка следует из протоколов по итогам июльского заседания.

Пара картинок по рынку ставок в американских долларах

Синяя линия – самый главный, на мой взгляд дифференциал на рынке ставок, это разница между учетными рыночными ставками. Мы видим, что показатель ушел в отрицательную зону, что указывает профицит баланса денежного рынка.

Зеленая линия – это разница между доходностью корпоративных 10-летних облигаций и соответствующих трежерис. Ситуация на рынке корпоративного долга стала в плоскую коррекцию – инфляция тому виной.

Красная линия – это ТЕД-спред, отображающий спрос на ликвидность на международном рынке в Лондоне (Libor). Мы уже видели, что дневные РЕПО для нерезидентов на минимальных уровнях с 2016 года, т.е. дефицита ликвидности за пределами США нет.

Ну и закроем обзор, положениям фьючерсной кривой на рынке фьючерсов по 30-дневным векселям, торгующимся на Чикагской товарной бирже

Мы видим, что цены на декабрьские фьючерсы относительно цен на октябрьские фьючерсы стоят в боковой динамике —, это говорит о том, что рынок ожидает низкие ставки до конца года, и правильно делает.

ВЫВОД

Можно с уверенностью сказать, что баланс денежного рынка в США находится в легком профиците, что хорошо как для финансовой системы, так и для финансового рынка.

Техническая перекупленность финансового рынка вносит свои коррективы: цены болтаются «ни вашим, ни нашим», а волатильность растет.

ФРС не ожидает роста ставок до 2024 года, осталось проанализировать, есть ли угрозы для экстренного роста ставок до 20204 года и спрогнозировать время – всего-то

http://profitgate.ru/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба