Сегодня спекулятивная идея: дождаться, когда упадут акции производителя электрокаров Tesla, и заработать на отскоке.

Потенциал роста: до 25% в абсолюте.

Срок действия: до года.

Почему акции могут вырасти: Tesla — это модная компания, капитализацию которой после падения акций снова будут накачивать.

Как действуем: ждем падения акций с 2000 до 1200 $. С учетом сплита ждем падения до 240 $. И только потом покупаем.

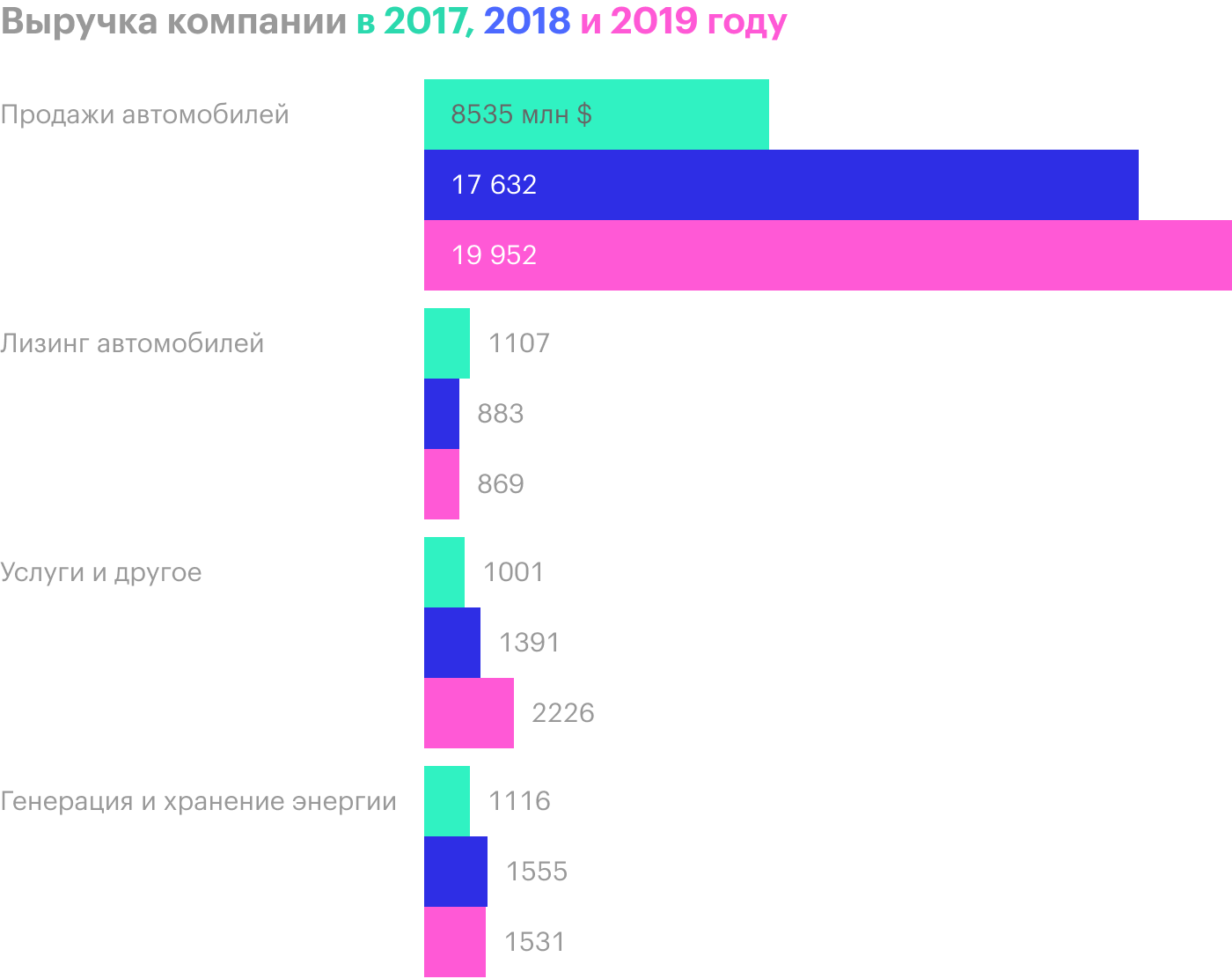

На чем компания зарабатывает

Tesla продает и сдает в лизинг электрокары собственного производства. Еще она обслуживает эти автомобили, продает для них различные товары и участвует в продажах на вторичном рынке. Валовая маржа этой части бизнеса — 17% от выручки.

Также у компании есть бизнес по производству солнечных панелей для жилых домов — бывший SolarCity. Его присоединили к Tesla для развития батареек электромобилей, и здесь валовая маржа равна 12% от прибыли.

Почему не стоит брать акции прямо сейчас

Сразу к делу: текущая цена акций Tesla, равная 2000 $, кажется неадекватно высокой. Брать акции сейчас весьма рискованно, и более привлекательными они будут после сильного падения. Вот аргументы в пользу снижения котировок.

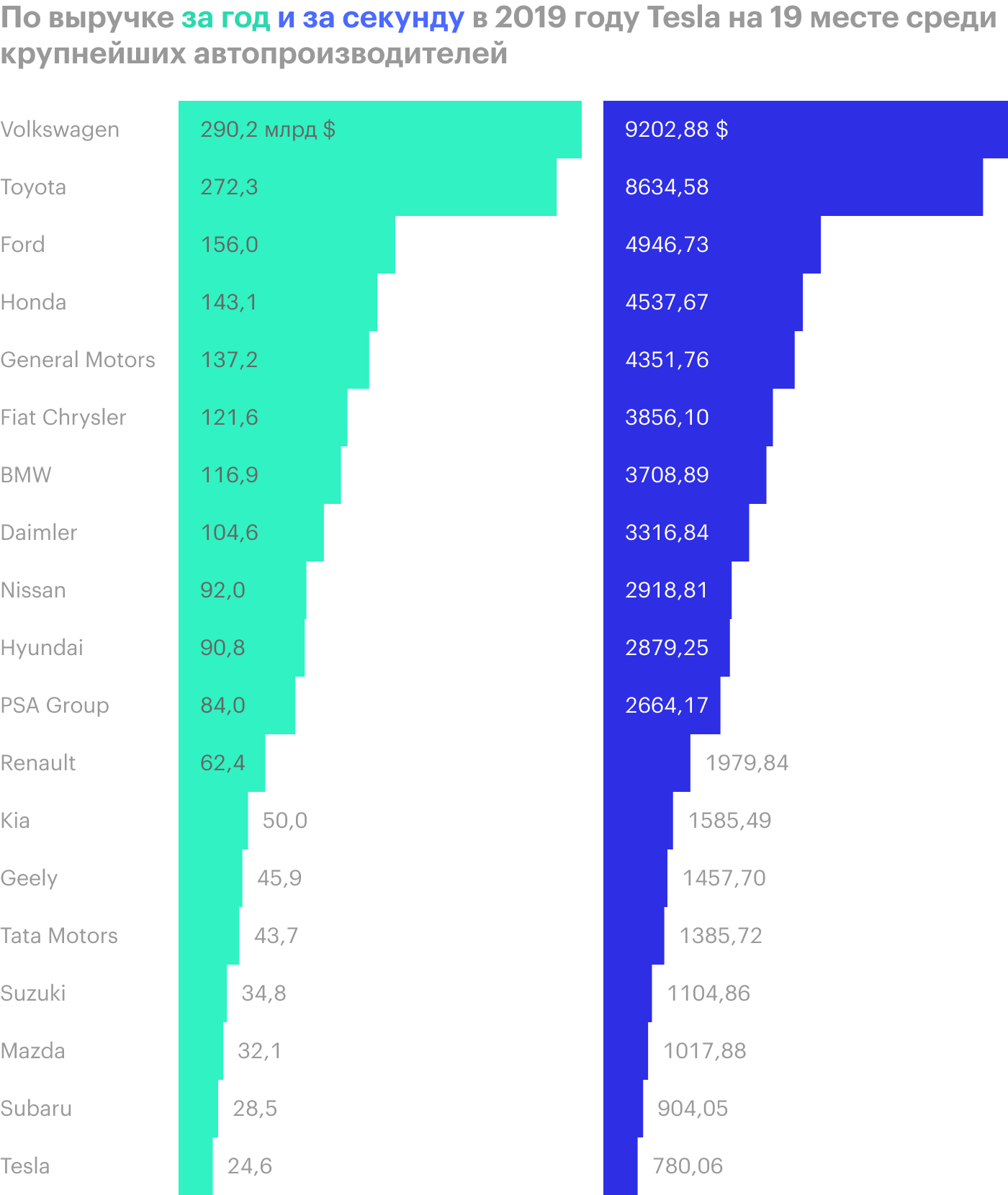

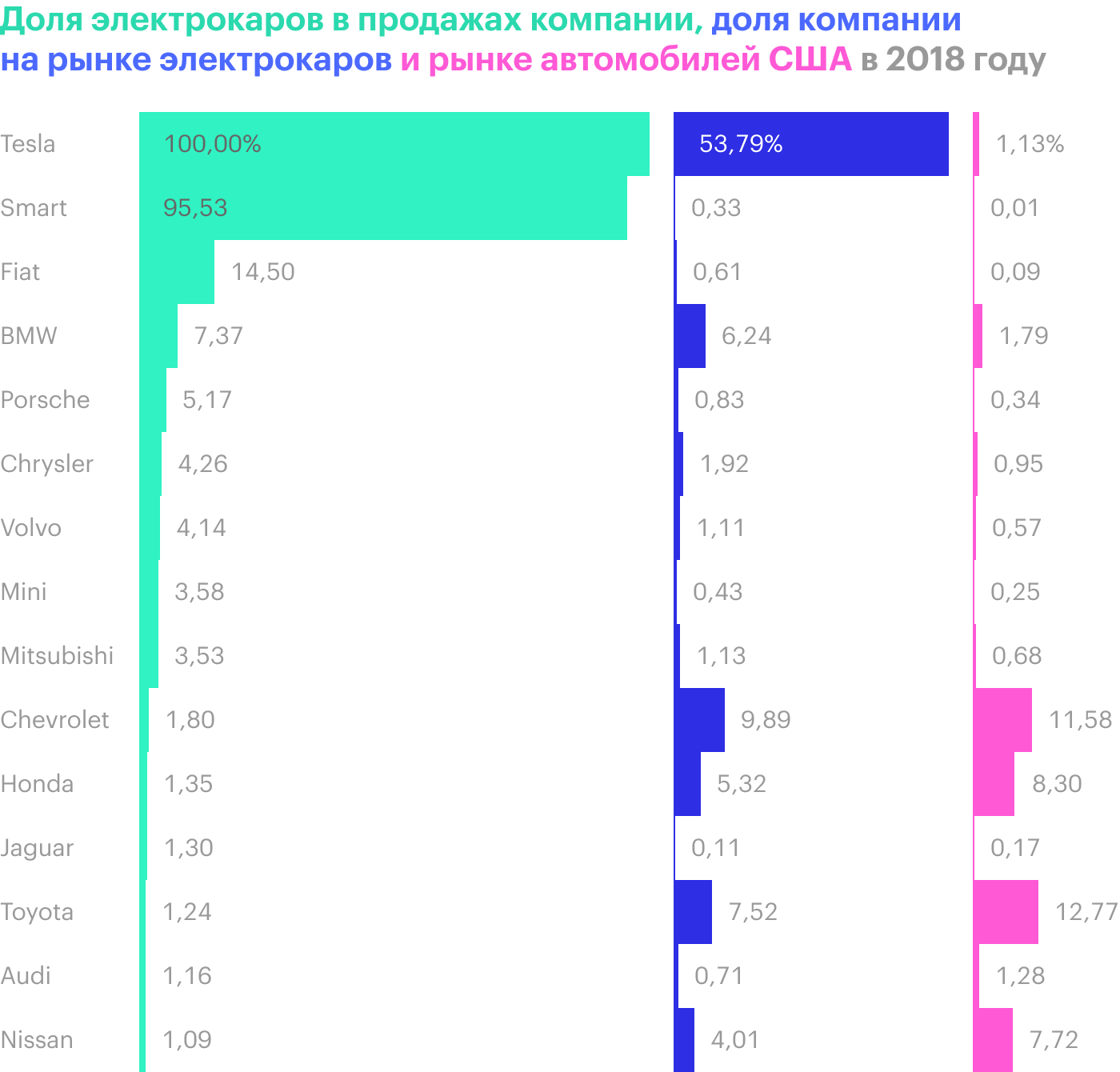

Продажи не соответствуют капитализации. Сейчас Tesla — крупнейший автопроизводитель в мире по капитализации. Проблема в том, что продажи не соответствуют столь высокому статусу.

Если посмотреть на статистику по выручке, то из 19 автопроизводителей в США Tesla делает выручки меньше всех. С прибылью ситуация примерно та же.

Данные на 11 августа. С тех пор капитализация Tesla достигла 373 млрд долларов. Источник: Statista

Фанаты Маска могут возразить, что это молодая, развивающаяся компания, создавшая рынок электрокаров. Когда рынок разовьется, она будет доминировать. Но тут и кроется основная проблема.

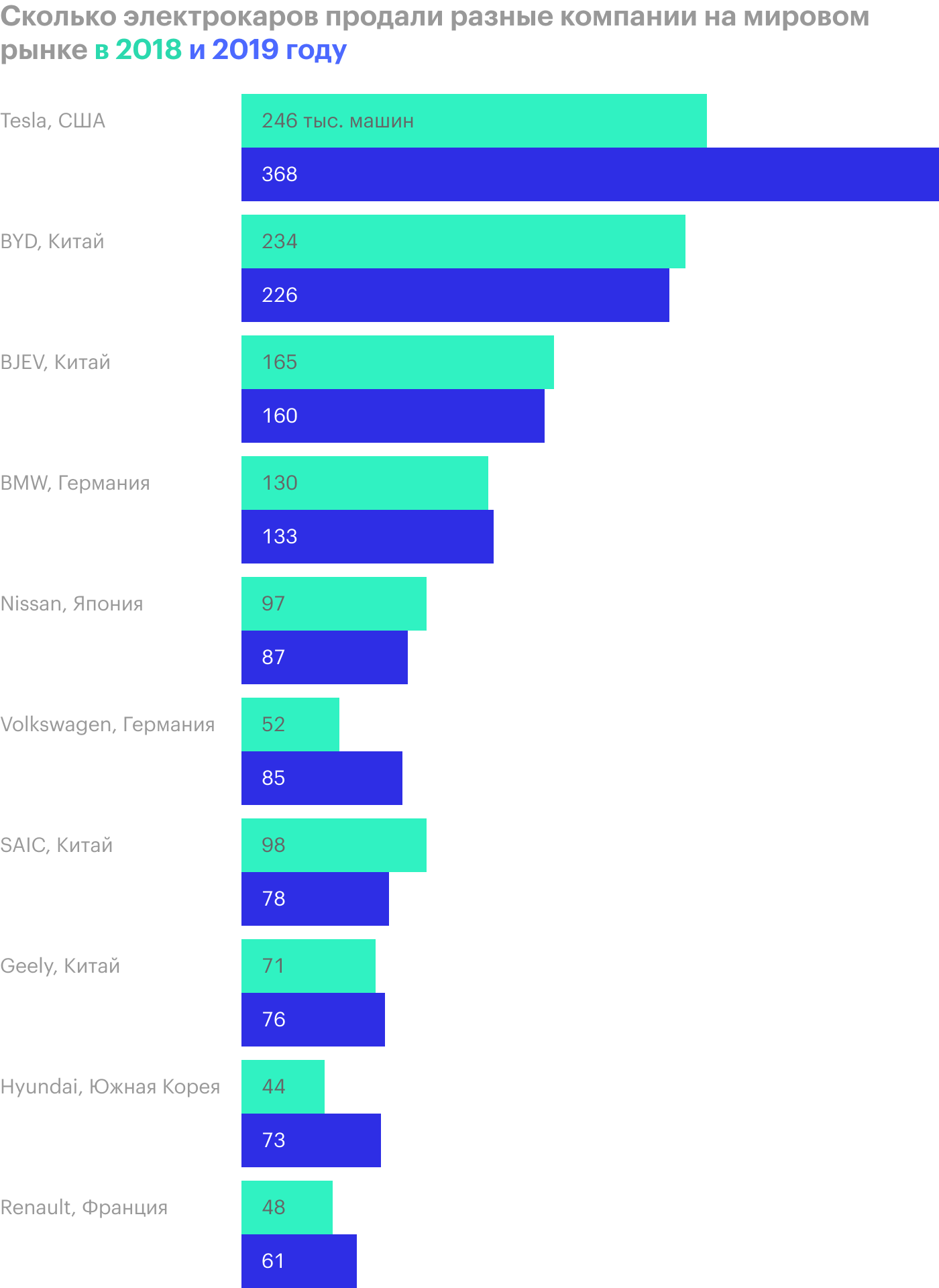

Всего в мире в 2019 году продали электрокаров на 162 млрд долларов. При этом Tesla — это далеко не единственный игрок на этом рынке. Ее выручка составила примерно 24,6 млрд долларов. Компания стоит в два с лишним раза дороже своего рынка и при этом занимает на нем меньше трети.

Даже в США у компании не полная монополия: она занимает примерно половину рынка. Рынок электрокаров, конечно, будет расти, но и другие производители будут стараться увеличить свою долю рынка. Продажи других брендов растут и будут расти.

Очень дорого. У компании сумасшедший P / E, около 1000. Это значит, что при текущей стоимости и прибыли компания будет окупаться почти тысячу лет.

Для сравнения: Toyota при капитализации 189 млрд долларов имеет P / E в районе 13, а ведь у Toyota тоже есть электрокары. При этом Toyota, в отличие от Tesla, платит дивиденды, доходность которых в районе 3% годовых.

Рынок в США дорогой. Один из немногих моментов нашей истории, в котором Tesla не виновата, — это явная перекупленность американского рынка. На дворе техническая рецессия, а индексы растут. Значит, коррекция очень вероятна, и слишком дорогим компаниям вроде Tesla сильно достанется.

Учитывая дороговизну компании, за разумную цену для покупки акций можно взять почти любую цену с потолка — как с потолка взялась безумная капитализация Tesla. Но я склоняюсь к цене в районе 1200 $ за акцию.

Да, это сильное падение, ведь сейчас акции стоят около 2000 $, но компания его полностью заслуживает. Ничто не должно окупаться тысячу лет, особенно производственное предприятие без монополии.

Сильная коррекция — это обязательное условие для входа в эти акции. А после падения мы можем ждать отскока.

Почему акции могут вырасти после падения

Государственные субсидии и протекция. Разумных аргументов в пользу этой компании быть не может. Но здесь мы имеем тот самый случай, когда политическая протекция — это все, что нужно для бизнеса, точнее его успешной имитации.

В течение многих лет производителей электрокаров щедро кормили субсидиями и льготами, которые могли составлять до половины стоимости машины. Во многих штатах Tesla все еще пользуется ощутимыми льготами.

Tesla накачали до неприличия вопреки экономической логике по той же причине, что и Beyond Meat до нее: в рамках навязывания тренда на экологичное потребление. Поэтому акции Tesla росли, пока компания годами терпела убытки и выпускала новые акции.

Хорошим примером политического патронажа Маска будет недавняя история с тем, как он открыл калифорнийский завод Tesla. Он сделал это в период карантина, нарушив указ об ограничениях, и ему за это ничего не было.

На другом случае я даже смог заработать. В конце сентября 2018 года акции Tesla обвалились, потому что регуляторы в США решили наказать Маска за манипуляции рынком. Но вскоре они пришли к Маску с мировым соглашением, суть которого заключалась в небольших санкциях и штрафе. Тут я понял, что акции нужно брать.

Накануне я прочитал в New York Times, что регуляторы уже приходили к Маску со сделкой и он отказался. То есть потом регуляторы пришли к нему с мировой во второй раз, а ведь регуляторы ни за кем в США не бегают с предложением мировой просто так. Возможно, за Маска попросили уважаемые люди.

Так я понял, что Tesla еще не скоро пойдет ко дну, и купил акции по 273,8 $. При открытии рынка в США акции начали расти, и я в тот же день продал их за 309 $.

Я думаю, что власти США через крупных институциональных инвесторов накачивают Tesla и другие стартапы для того, чтобы подвигнуть массовых автопроизводителей к переходу на электрокары. Можно вспомнить о железнодорожном и канальном бумах в 19 веке в Европе и Северной Америке: многие гиганты той эпохи обанкротились, зато стратегически важные и сложные отрасли привлекли достаточно капитала.

При этом сам по себе электрокаровый бизнес не очень привлекателен и низкомаржинален. В этом убедился Джеймс Дайсон, потративший примерно 2 миллиарда фунтов на проект в этой сфере, прежде чем свернуть его без результатов.

У самой Tesla маржа находится в районе 1,5%, и это после долгих лет убытков. Но ничего — акции растут. Более того, появляются еще более наглые и успешные подражатели: акции электрокаровой компании Nikola Motors при полном отсутствии выручки выросли за это лето с момента IPO на 336,5%, и ей пришел заказ на производство 2,5 тысячи электромусоровозов.

Инвесторы любят все блестящее. На американском рынке возрастает доля непрофессиональных инвесторов, которые падки на все яркое и блестящее. Недавние новости о сплите акций Tesla в соотношении 1:5, то есть одна акция Tesla с ценой 2000 $ превратится в пять акций с ценой 400 $ каждая, вызвали рост котировок, и не просто так.

Снижение цены сделает акции Tesla более доступными для розничных инвесторов, и они смогут более активно торговать этими бумагами. После серьезного падения акций инвесторы смогут быстро накачать капитализацию компании.

В популярности Tesla среди розничных инвесторов, особенно молодых, немалая заслуга самого Маска, который из кожи вон лезет, чтобы нравиться молодежи: то косяком в прямом эфире пыхнет, то анимешникам подмигнет, то «пасхалочку» в линейке автомобилей оставит. Я считаю, что инвесторы с сайтов вроде Reddit и 4chan поднимут котировки Tesla после падения.

Что может помешать росту

Массовость продукта вызывает сомнения. Самая дешевая модель Tesla стоит 32 тысячи долларов. Это довольно много с учетом того, что большая часть населения США беднеет.

За 20 тысяч долларов потребитель может взять себе обычную подержанную машину, тем более дешевое топливо к этому располагает. Не очень понятно, зачем среднестатистическому американцу, который и так по уши в долгах, дорогой электрокар.

Конкуренция. Выше я уже говорил о факторе конкуренции. И несмотря на то что в 2019 году Tesla увеличила дистанцию между собой и конкурентами, они никуда не делись. С ними придется бороться, что очень плохо скажется на и без того низкой прибыли компании.

Доля Tesla на рынке электрокаров велика, но преимущество компании не абсолютно. Главная ее проблема, как мне видится, — это то, что массовые производители вроде General Motors освоят технологию производства электрокаров и начнут нормально конкурировать с Tesla.

Стоимость ресурсов. Еще одной угрозой можно считать цену лития и кобальта — важного сырья для электрокаров. Это не очень распространенные ресурсы, а при прогнозируемом увеличении производства электрокаров в мире спрос на них увеличится. Это приведет к росту цен и снижению рентабельности бизнеса Tesla — вплоть до получения убытков.

При этом цена лития и кобальта может взлететь и без явных причин: просто кто-то из производителей решит повыкручивать руки покупателям.

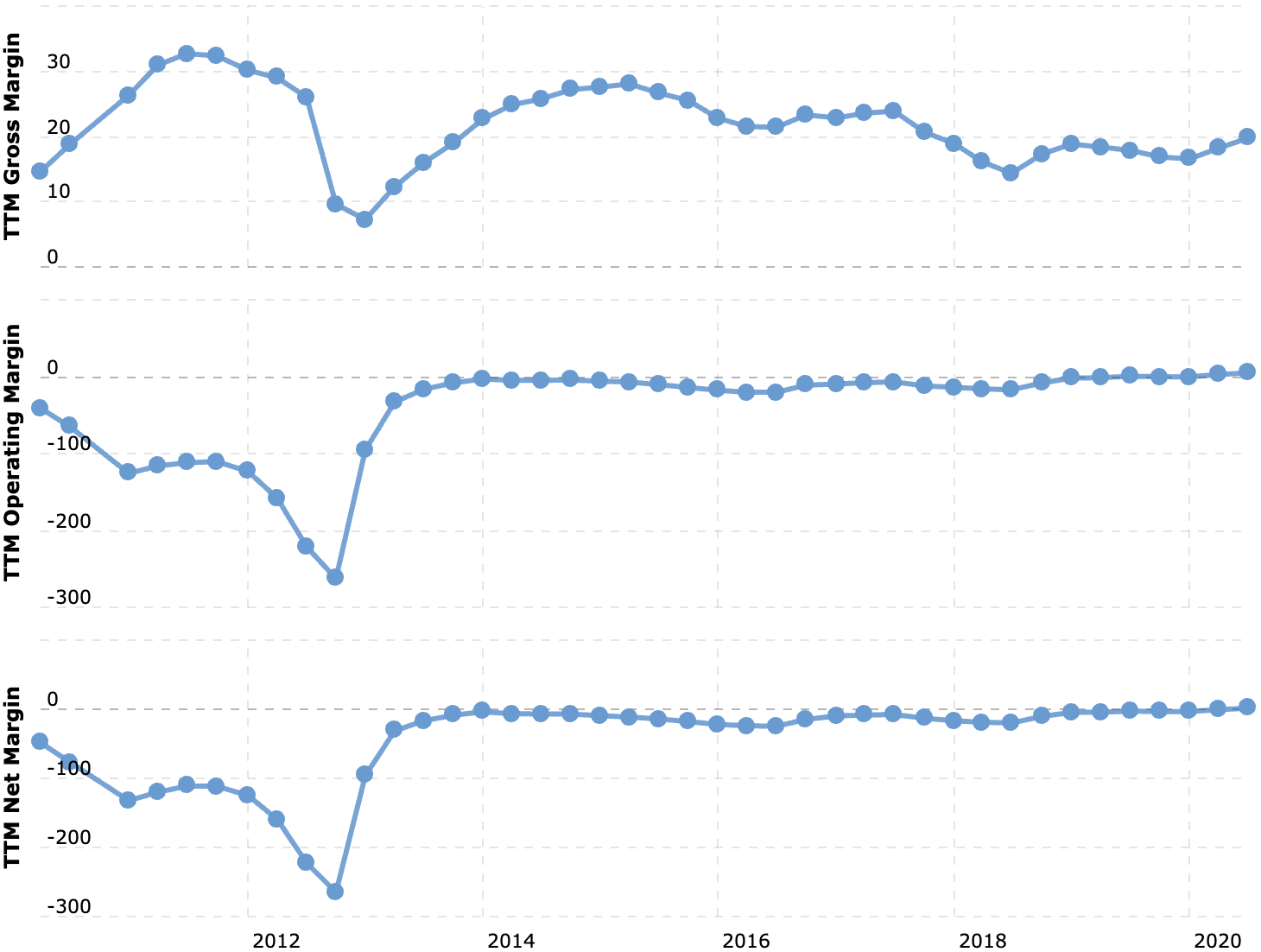

Так себе бизнес. С экономической точки зрения Tesla — это средненький бизнес с очень низкой маржой. Учитывая растущую конкуренцию, нет причин считать, что маржа сильно выправится. Компания очень легко может вернуться к привычному для себя убыточному состоянию.

Валовая маржа, операционная маржа, итоговая маржа в процентах от выручки. Источник: Macrotrends

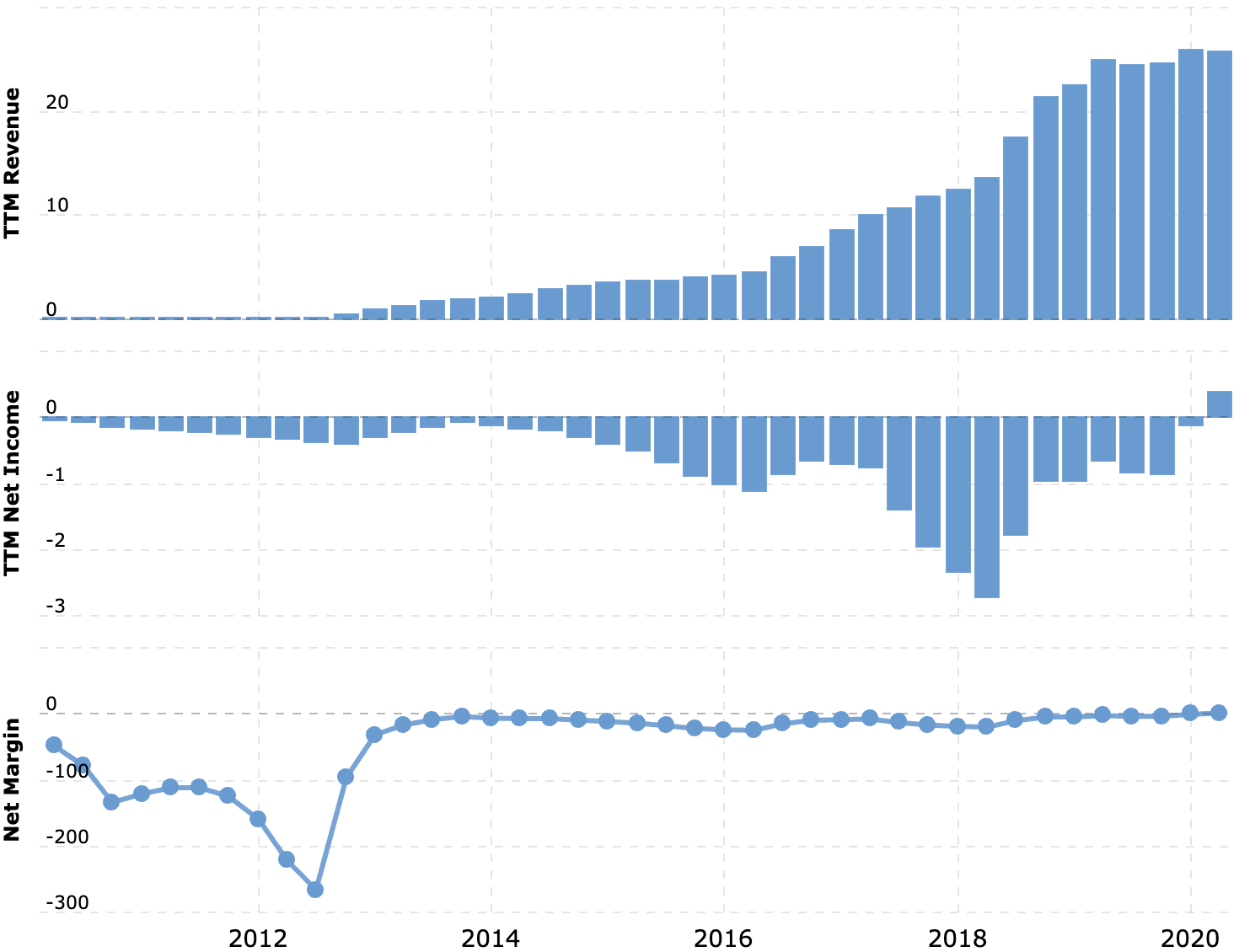

Выручка и убыток или прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Долги и допэмиссия. Согласно последнему отчету, у Tesla есть задолженности на 25,754 млрд долларов — против примерно 10,1 млрд долларов в распоряжении компании. Учитывая, что она так и норовит скатиться в убыток, это не очень хорошо.

С некоторых пор сумма задолженностей Tesla перестала стремительно увеличиваться, зато компания стала практиковать эмиссию новых акций на крупные суммы. Меня беспокоит сам факт обращения Маска к такому способу финансирования. Это может значить, что «наверху» решили: свои операции Tesla должна финансировать за счет не очень умных инвесторов, минимизируя риски респектабельных финансовых учреждений.

Это плохо: значит, у Tesla нет безусловной поддержки. Момент, когда компания станет не нужна и ей дадут плыть по течению в сторону банкротства, может оказаться ближе, чем мы думали.

Что в итоге

Ждем падения акций компании с 2000 до 1200 $, берем, ждем цены 1500 $ и продаем. После сплита акций в соотношении 1:5 это будет означать, что мы ждем падения до 240 $, покупаем, затем продаем за 300 $.

Я считаю, что целевая цена продажи вполне достижима в течение 12 месяцев после падения акций.

Безусловно, эта идея подходит только для тех, кто готов терпеть волатильность. Практически вся идея строится на ожидании отскока по причине жадности инвесторов.

Потенциал роста: до 25% в абсолюте.

Срок действия: до года.

Почему акции могут вырасти: Tesla — это модная компания, капитализацию которой после падения акций снова будут накачивать.

Как действуем: ждем падения акций с 2000 до 1200 $. С учетом сплита ждем падения до 240 $. И только потом покупаем.

На чем компания зарабатывает

Tesla продает и сдает в лизинг электрокары собственного производства. Еще она обслуживает эти автомобили, продает для них различные товары и участвует в продажах на вторичном рынке. Валовая маржа этой части бизнеса — 17% от выручки.

Также у компании есть бизнес по производству солнечных панелей для жилых домов — бывший SolarCity. Его присоединили к Tesla для развития батареек электромобилей, и здесь валовая маржа равна 12% от прибыли.

Почему не стоит брать акции прямо сейчас

Сразу к делу: текущая цена акций Tesla, равная 2000 $, кажется неадекватно высокой. Брать акции сейчас весьма рискованно, и более привлекательными они будут после сильного падения. Вот аргументы в пользу снижения котировок.

Продажи не соответствуют капитализации. Сейчас Tesla — крупнейший автопроизводитель в мире по капитализации. Проблема в том, что продажи не соответствуют столь высокому статусу.

Если посмотреть на статистику по выручке, то из 19 автопроизводителей в США Tesla делает выручки меньше всех. С прибылью ситуация примерно та же.

Данные на 11 августа. С тех пор капитализация Tesla достигла 373 млрд долларов. Источник: Statista

Фанаты Маска могут возразить, что это молодая, развивающаяся компания, создавшая рынок электрокаров. Когда рынок разовьется, она будет доминировать. Но тут и кроется основная проблема.

Всего в мире в 2019 году продали электрокаров на 162 млрд долларов. При этом Tesla — это далеко не единственный игрок на этом рынке. Ее выручка составила примерно 24,6 млрд долларов. Компания стоит в два с лишним раза дороже своего рынка и при этом занимает на нем меньше трети.

Даже в США у компании не полная монополия: она занимает примерно половину рынка. Рынок электрокаров, конечно, будет расти, но и другие производители будут стараться увеличить свою долю рынка. Продажи других брендов растут и будут расти.

Очень дорого. У компании сумасшедший P / E, около 1000. Это значит, что при текущей стоимости и прибыли компания будет окупаться почти тысячу лет.

Для сравнения: Toyota при капитализации 189 млрд долларов имеет P / E в районе 13, а ведь у Toyota тоже есть электрокары. При этом Toyota, в отличие от Tesla, платит дивиденды, доходность которых в районе 3% годовых.

Рынок в США дорогой. Один из немногих моментов нашей истории, в котором Tesla не виновата, — это явная перекупленность американского рынка. На дворе техническая рецессия, а индексы растут. Значит, коррекция очень вероятна, и слишком дорогим компаниям вроде Tesla сильно достанется.

Учитывая дороговизну компании, за разумную цену для покупки акций можно взять почти любую цену с потолка — как с потолка взялась безумная капитализация Tesla. Но я склоняюсь к цене в районе 1200 $ за акцию.

Да, это сильное падение, ведь сейчас акции стоят около 2000 $, но компания его полностью заслуживает. Ничто не должно окупаться тысячу лет, особенно производственное предприятие без монополии.

Сильная коррекция — это обязательное условие для входа в эти акции. А после падения мы можем ждать отскока.

Почему акции могут вырасти после падения

Государственные субсидии и протекция. Разумных аргументов в пользу этой компании быть не может. Но здесь мы имеем тот самый случай, когда политическая протекция — это все, что нужно для бизнеса, точнее его успешной имитации.

В течение многих лет производителей электрокаров щедро кормили субсидиями и льготами, которые могли составлять до половины стоимости машины. Во многих штатах Tesla все еще пользуется ощутимыми льготами.

Tesla накачали до неприличия вопреки экономической логике по той же причине, что и Beyond Meat до нее: в рамках навязывания тренда на экологичное потребление. Поэтому акции Tesla росли, пока компания годами терпела убытки и выпускала новые акции.

Хорошим примером политического патронажа Маска будет недавняя история с тем, как он открыл калифорнийский завод Tesla. Он сделал это в период карантина, нарушив указ об ограничениях, и ему за это ничего не было.

На другом случае я даже смог заработать. В конце сентября 2018 года акции Tesla обвалились, потому что регуляторы в США решили наказать Маска за манипуляции рынком. Но вскоре они пришли к Маску с мировым соглашением, суть которого заключалась в небольших санкциях и штрафе. Тут я понял, что акции нужно брать.

Накануне я прочитал в New York Times, что регуляторы уже приходили к Маску со сделкой и он отказался. То есть потом регуляторы пришли к нему с мировой во второй раз, а ведь регуляторы ни за кем в США не бегают с предложением мировой просто так. Возможно, за Маска попросили уважаемые люди.

Так я понял, что Tesla еще не скоро пойдет ко дну, и купил акции по 273,8 $. При открытии рынка в США акции начали расти, и я в тот же день продал их за 309 $.

Я думаю, что власти США через крупных институциональных инвесторов накачивают Tesla и другие стартапы для того, чтобы подвигнуть массовых автопроизводителей к переходу на электрокары. Можно вспомнить о железнодорожном и канальном бумах в 19 веке в Европе и Северной Америке: многие гиганты той эпохи обанкротились, зато стратегически важные и сложные отрасли привлекли достаточно капитала.

При этом сам по себе электрокаровый бизнес не очень привлекателен и низкомаржинален. В этом убедился Джеймс Дайсон, потративший примерно 2 миллиарда фунтов на проект в этой сфере, прежде чем свернуть его без результатов.

У самой Tesla маржа находится в районе 1,5%, и это после долгих лет убытков. Но ничего — акции растут. Более того, появляются еще более наглые и успешные подражатели: акции электрокаровой компании Nikola Motors при полном отсутствии выручки выросли за это лето с момента IPO на 336,5%, и ей пришел заказ на производство 2,5 тысячи электромусоровозов.

Инвесторы любят все блестящее. На американском рынке возрастает доля непрофессиональных инвесторов, которые падки на все яркое и блестящее. Недавние новости о сплите акций Tesla в соотношении 1:5, то есть одна акция Tesla с ценой 2000 $ превратится в пять акций с ценой 400 $ каждая, вызвали рост котировок, и не просто так.

Снижение цены сделает акции Tesla более доступными для розничных инвесторов, и они смогут более активно торговать этими бумагами. После серьезного падения акций инвесторы смогут быстро накачать капитализацию компании.

В популярности Tesla среди розничных инвесторов, особенно молодых, немалая заслуга самого Маска, который из кожи вон лезет, чтобы нравиться молодежи: то косяком в прямом эфире пыхнет, то анимешникам подмигнет, то «пасхалочку» в линейке автомобилей оставит. Я считаю, что инвесторы с сайтов вроде Reddit и 4chan поднимут котировки Tesla после падения.

Что может помешать росту

Массовость продукта вызывает сомнения. Самая дешевая модель Tesla стоит 32 тысячи долларов. Это довольно много с учетом того, что большая часть населения США беднеет.

За 20 тысяч долларов потребитель может взять себе обычную подержанную машину, тем более дешевое топливо к этому располагает. Не очень понятно, зачем среднестатистическому американцу, который и так по уши в долгах, дорогой электрокар.

Конкуренция. Выше я уже говорил о факторе конкуренции. И несмотря на то что в 2019 году Tesla увеличила дистанцию между собой и конкурентами, они никуда не делись. С ними придется бороться, что очень плохо скажется на и без того низкой прибыли компании.

Доля Tesla на рынке электрокаров велика, но преимущество компании не абсолютно. Главная ее проблема, как мне видится, — это то, что массовые производители вроде General Motors освоят технологию производства электрокаров и начнут нормально конкурировать с Tesla.

Стоимость ресурсов. Еще одной угрозой можно считать цену лития и кобальта — важного сырья для электрокаров. Это не очень распространенные ресурсы, а при прогнозируемом увеличении производства электрокаров в мире спрос на них увеличится. Это приведет к росту цен и снижению рентабельности бизнеса Tesla — вплоть до получения убытков.

При этом цена лития и кобальта может взлететь и без явных причин: просто кто-то из производителей решит повыкручивать руки покупателям.

Так себе бизнес. С экономической точки зрения Tesla — это средненький бизнес с очень низкой маржой. Учитывая растущую конкуренцию, нет причин считать, что маржа сильно выправится. Компания очень легко может вернуться к привычному для себя убыточному состоянию.

Валовая маржа, операционная маржа, итоговая маржа в процентах от выручки. Источник: Macrotrends

Выручка и убыток или прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Долги и допэмиссия. Согласно последнему отчету, у Tesla есть задолженности на 25,754 млрд долларов — против примерно 10,1 млрд долларов в распоряжении компании. Учитывая, что она так и норовит скатиться в убыток, это не очень хорошо.

С некоторых пор сумма задолженностей Tesla перестала стремительно увеличиваться, зато компания стала практиковать эмиссию новых акций на крупные суммы. Меня беспокоит сам факт обращения Маска к такому способу финансирования. Это может значить, что «наверху» решили: свои операции Tesla должна финансировать за счет не очень умных инвесторов, минимизируя риски респектабельных финансовых учреждений.

Это плохо: значит, у Tesla нет безусловной поддержки. Момент, когда компания станет не нужна и ей дадут плыть по течению в сторону банкротства, может оказаться ближе, чем мы думали.

Что в итоге

Ждем падения акций компании с 2000 до 1200 $, берем, ждем цены 1500 $ и продаем. После сплита акций в соотношении 1:5 это будет означать, что мы ждем падения до 240 $, покупаем, затем продаем за 300 $.

Я считаю, что целевая цена продажи вполне достижима в течение 12 месяцев после падения акций.

Безусловно, эта идея подходит только для тех, кто готов терпеть волатильность. Практически вся идея строится на ожидании отскока по причине жадности инвесторов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба