12 октября 2020 smart-lab.ru Воронов Дмитрий

Оценивая доходность своей инвестиционной стратегии я пришёл к выводу о том, что фактором, ограничивающем её доходность, выступает отказ от покупки акций с высокими мультипликаторами.

В частности, вследствие экстремально высоких значений мультипликаторов я не покупаю акции таких компаний, как NVIDIA (P/E = 101) и Amazon (P/E = 126). В то же время, мне уже надоело наблюдать со стороны за тем как котировки финансово устойчивых компаний растут на 100-200% в год и убеждать себя в том, что они переоценены.

Поэтому я решил пересмотреть свой консервативный подход и сегодня я хотел бы вместе со Смарт-Лабовцами порассуждать о том, следует ли в современном мире считать компанию переоцененной, если значение её мультипликатора P/E > 100.

📚 Необходимо заметить, что мультипликаторов существует огромное множество. Кроме P/E, часто используются P/S и P/B. Многие аналитики считают, что лучшим мультипликатором является EV/EBITDA. В то же время, как бы ни критиковали P/E, его инвесторы используют чаще всего. По этой причине сегодня предлагаю остановиться именно на нём

Причиной популярности мультипликатора P/E является то, что он достаточно просто вычисляется (в отличие от EV/EBITDA), а также имеет понятное экономическое содержание (в отличие от P/S). Это позволяет оперировать мультипликатором как начинающим инвесторам, так и умудренным аналитикам.

🧮Рассчитывается мультипликатор P/E как отношение рыночной капитализации компании (Price) к её годовой чистой прибыли (Earning). Если представить, что Вы покупаете 100% акций компании, то этот мультипликатор покажет за сколько лет окупятся Ваши затраты. Таким образом, значение P/E показывает срок окупаемости инвестиций.

Величина, обратная мультипликатору P/E (то есть отношение Earning / Price) показывает годовую доходность инвестиций (актива). Её можно сравнивать с доходностью других активов и принимать инвестиционные решения.

Математически очевидно, что чем выше величина мультипликатора P/E, тем ниже доходность актива. Поэтому считается, что компании, у которых этот мультипликатор высок, являются переоцененными и тем выше риск снижения котировок их акций.

Бенджамин Грэм в своей в своей легендарной монографии «Разумный инвестор», которую Уоррен Баффет назвал «самой лучшей из всех когда-либо написанных книг об инвестиционной деятельности», указывал что переоцененными можно считать компании, значение P/E которых выше 15.

📊 Среднее значение P/E по компаниям индекса S&P500 на данный момент составляет 35. Ещё недавно (до пандемии) это значение было около 25 (во время кризиса снизилась прибыль и мультипликатор повысился).

Естественно, что в этих условиях мультипликатор P/E компании NVIDIA, равный 101х представляется безумно большим. Однако, давайте разберемся так ли это.

Значение P/E = 101 означает, что срок окупаемости инвестиций составляет 101 год. Казалось бы, так долго не живут и это – неприемлемо большой срок окупаемости. В то же время, ни в одном учебнике по инвестиционному анализу нет указаний какой срок окупаемости является большим, а какой – приемлемым.

✅Решение об экономической целесообразности инвестиций принимается в результате сопоставления срока окупаемости анализируемой инвестиции и срока окупаемости альтернативных вариантов инвестиций (в советских учебниках это называлось «нормативный срок окупаемости»).

__________

Давайте подумаем какова альтернатива инвестициям в акции. Конечно же – покупка облигаций. Тогда альтернативный (нормативный) срок окупаемости следует определять по облигациям).

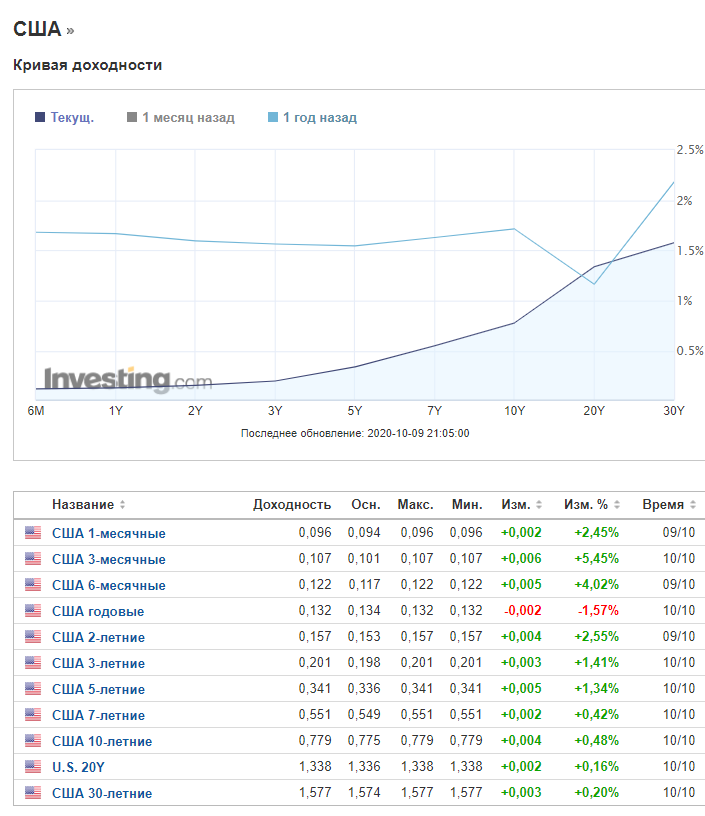

Вследствие того, что ФРС держит нулевые процентные ставки (как и большинство Центробанков мира), доходность гособлигаций США не период до трёх лет сейчас не превышает 0,2% (см. кривую доходности ниже).

При покупке акций мы имеем дело с корпоративными рисками и поэтому к доходности гособлигаций США следует добавить соответствующую рисковую премию.

В настоящее время вероятность дефолта эмитентов с рейтингом не ниже инвестиционного в краткосрочном периоде (до 3 лет) по корпоративным рейтингам ведущих рейтинговых агентств составляет не более 0,4%.

📊Тогда альтернативная годовая доходность покупке акций составит 0,2% + 0,4% = 0,6%. Это соответствует сроку окупаемости (мультипликатору P/E) 167х.

Это может показаться неправдоподобным, но представьте, что Вы – крупный институциональный инвестор. Куда Вы можете инвестировать свои миллиарды? Безрисковый вариант – в гособлигации США с доходностью 0,2% годовых (500 лет окупаемости).

Очевидно, что на этом фоне срок окупаемости в 167 лет уже не выглядит плохой альтернативой. Понятно, что здесь не озолотишься, но всё познаётся в сравнении. В сопоставлении с отрицательными ставками по депозитам и нулевыми процентными ставками по безрисковым вариантам 1,0 % годовых (100 лет окупаемости) – является лучшим вариантом.

💡 Таким образом, в текущих условиях нулевых процентных ставок нормативное значение мультипликатора P/E повышается с 15-20х (которые нам завещал великий Бенджамин Грэм), до 140-150х.

__________

❗ P. S. Обращаю внимание на то, что ситуация кардинально изменится в случае повышения ставки ФРС. При её повышении хотя бы на 0,25% альтернативная доходность возрастает до 0,85%, что соответствует мультипликатору P/E «всего»118х. В этом случае акции с высоким мультипликатором P/E попадут под распродажу. Ещё сильнее они пострадают при повышении ставки на 0,5%. Поэтому в отношении эмитентов с высоким мультипликатором P/E (например, Amazon) требуется осуществлять постоянный мониторинг и для инвестиционных стратегий «купи и держи» они не подойдут.

https://smart-lab.ru/blog/651154.php

P/E>50, много это или мало? - Evvibris

Возник тут интересный пост на тему, какой P/E в современных условиях является нормальным.

Решил свой ответ на эту тему оформить в виде отдельного поста.

P/E по сути означает время окупаемости вложений. Будете вы вкладывать на 50 лет? Навряд ли. Если кратко то это МММ пока люди готовы вкладываться оно растет, люди прекращают вкладываться — все рушится, главное тут успеть вовремя выйти. Для активных биржевых игроков, которые могут своевременно среагировать возможно это и подойдет, но думаю подавляющее большинство в час X останется в дураках.

Чтобы понять почему нет смысла вкладываться на 50 лет, то отвечу так, что по исследованию (честно говоря сам пока не читал, перешел сразу к выводам, но позже обязательно прочту статью полностью) большинство компаний находились в индексе Доу Джонса в среднем 10 лет. Исключения существуют, но их еще угадать надо. Это конечно не значит, что все выпавшие из индекса компании обанкротились (хотя это касается не малой части), это означает, что куда как быстрее росли другие компании.

Теперь под-вопрос можно ли воспринимать нормально доходность в 0.5%?

Нет, 0.5% показывает вероятную чрезвычайную неустойчивость рынка (потенциальную волатильность). Допустим мир потеряет доверие к США (из-за падающего доллара, из-за гражданской войны, из-за взрыва Йеллоустоуна, из-за падения метеорита, из-за сговора всего остального мира, ну или просто из-за того, что США реально живут по инерции, проживают могущество прошлого, как Британская Империя в свое время, когда возвышались США), и доходность бумаг снизится до уровня доходности бумаг Китая (будем судить по облигациям с 0.5 до 4%), что значит для текущих бумаг увеличение доходности с 0.25 до 4%? Это значит падение цены бумаги в 16 раз. Если такое случиться это назовут лопнувшим пузырем.

Так можно ли серьезно полагать, что некая бумага будет вам приносить 0.5% в течении 50 лет? Нет конечно, есть существенная вероятность, что Китай в 20-30 лет обгонит США по всем фронтам, есть не малая вероятность, что в это же время начнется гипер-инфляция доллара, есть вероятность мощных социальных взрывов в США.

Повторюсь, даже в самом спокойном для США сценарии обгона Китаем, есть вероятность сдутия рынка одних только облигаций в 16 раз.

Что же касается «новой нормальности», что ИТ гиганты никогда не обанкротятся. То многие ли из вас помнят такие компании как Нокиа, Ксерокс, Кодак? А ведь они все были высокотехнологичными. Компании создававшие пейджеры тоже были высокотехнологичными, а обслуживавшие пейджеры компании приносили серьезные прибыли и где они все сейчас?

Спрашивается что может стать альтернативой? Золото ценится тысячи лет в отличие от компаний. Но и это не абсолютное убежище, в современном мире золото по сути бесполезно по текущей цене, в промышленности используется всего 5-10% и если ЦБ и инвесторы начнут его распродавать оно может мощно упасть в цене. И все же оно существует куда как дольше, чем компании.

Другая альтернатива наш рынок рост доходность РТС на долгосроке не многим меньше доходности S&P (и это при мощнейшем внешнем давлении на наши компании, а что будет если по той или иной причине это давление исчезнет?), но при этом наш рынок уж точно сложно назвать переоцененным.

Высокий P/E — это высокие ожидания, ожидания, которые крайне редко оказываются оправданными, рано или поздно приходит отрезвление, но многие даже разумные трейдеры уверены, что они способны обыграть казино и вовремя выйти из пирамиды МММ. Во времена Великой Депрессии (да и во время краха .com'ов) говорят такие самые умные прыгали из окон.

PS Сейчас P/E AMD 165. Что они выпускают? Процессоры? Что есть процессор? Вычислитель на полупроводниках. Раньше вычислители были механические, потом ламповые, потом полупроводниковые. Переход с лампы на полупроводник занял около 20 лет. Если завтра появится инфа (и вы наверняка будете не первый кто ее увидит), что Китай создал новый вычислитель на принципиально новом физическом явлении, с которым AMD даже близко не работало, то что будет с AMD? Во сколько упадут акции, которые потенциально через 20 лет будут ничего не стоить, а сейчас могут окупиться только за 165 лет?

https://smart-lab.ru/blog/651166.php

В частности, вследствие экстремально высоких значений мультипликаторов я не покупаю акции таких компаний, как NVIDIA (P/E = 101) и Amazon (P/E = 126). В то же время, мне уже надоело наблюдать со стороны за тем как котировки финансово устойчивых компаний растут на 100-200% в год и убеждать себя в том, что они переоценены.

Поэтому я решил пересмотреть свой консервативный подход и сегодня я хотел бы вместе со Смарт-Лабовцами порассуждать о том, следует ли в современном мире считать компанию переоцененной, если значение её мультипликатора P/E > 100.

📚 Необходимо заметить, что мультипликаторов существует огромное множество. Кроме P/E, часто используются P/S и P/B. Многие аналитики считают, что лучшим мультипликатором является EV/EBITDA. В то же время, как бы ни критиковали P/E, его инвесторы используют чаще всего. По этой причине сегодня предлагаю остановиться именно на нём

Причиной популярности мультипликатора P/E является то, что он достаточно просто вычисляется (в отличие от EV/EBITDA), а также имеет понятное экономическое содержание (в отличие от P/S). Это позволяет оперировать мультипликатором как начинающим инвесторам, так и умудренным аналитикам.

🧮Рассчитывается мультипликатор P/E как отношение рыночной капитализации компании (Price) к её годовой чистой прибыли (Earning). Если представить, что Вы покупаете 100% акций компании, то этот мультипликатор покажет за сколько лет окупятся Ваши затраты. Таким образом, значение P/E показывает срок окупаемости инвестиций.

Величина, обратная мультипликатору P/E (то есть отношение Earning / Price) показывает годовую доходность инвестиций (актива). Её можно сравнивать с доходностью других активов и принимать инвестиционные решения.

Математически очевидно, что чем выше величина мультипликатора P/E, тем ниже доходность актива. Поэтому считается, что компании, у которых этот мультипликатор высок, являются переоцененными и тем выше риск снижения котировок их акций.

Бенджамин Грэм в своей в своей легендарной монографии «Разумный инвестор», которую Уоррен Баффет назвал «самой лучшей из всех когда-либо написанных книг об инвестиционной деятельности», указывал что переоцененными можно считать компании, значение P/E которых выше 15.

📊 Среднее значение P/E по компаниям индекса S&P500 на данный момент составляет 35. Ещё недавно (до пандемии) это значение было около 25 (во время кризиса снизилась прибыль и мультипликатор повысился).

Естественно, что в этих условиях мультипликатор P/E компании NVIDIA, равный 101х представляется безумно большим. Однако, давайте разберемся так ли это.

Значение P/E = 101 означает, что срок окупаемости инвестиций составляет 101 год. Казалось бы, так долго не живут и это – неприемлемо большой срок окупаемости. В то же время, ни в одном учебнике по инвестиционному анализу нет указаний какой срок окупаемости является большим, а какой – приемлемым.

✅Решение об экономической целесообразности инвестиций принимается в результате сопоставления срока окупаемости анализируемой инвестиции и срока окупаемости альтернативных вариантов инвестиций (в советских учебниках это называлось «нормативный срок окупаемости»).

__________

Давайте подумаем какова альтернатива инвестициям в акции. Конечно же – покупка облигаций. Тогда альтернативный (нормативный) срок окупаемости следует определять по облигациям).

Вследствие того, что ФРС держит нулевые процентные ставки (как и большинство Центробанков мира), доходность гособлигаций США не период до трёх лет сейчас не превышает 0,2% (см. кривую доходности ниже).

При покупке акций мы имеем дело с корпоративными рисками и поэтому к доходности гособлигаций США следует добавить соответствующую рисковую премию.

В настоящее время вероятность дефолта эмитентов с рейтингом не ниже инвестиционного в краткосрочном периоде (до 3 лет) по корпоративным рейтингам ведущих рейтинговых агентств составляет не более 0,4%.

📊Тогда альтернативная годовая доходность покупке акций составит 0,2% + 0,4% = 0,6%. Это соответствует сроку окупаемости (мультипликатору P/E) 167х.

Это может показаться неправдоподобным, но представьте, что Вы – крупный институциональный инвестор. Куда Вы можете инвестировать свои миллиарды? Безрисковый вариант – в гособлигации США с доходностью 0,2% годовых (500 лет окупаемости).

Очевидно, что на этом фоне срок окупаемости в 167 лет уже не выглядит плохой альтернативой. Понятно, что здесь не озолотишься, но всё познаётся в сравнении. В сопоставлении с отрицательными ставками по депозитам и нулевыми процентными ставками по безрисковым вариантам 1,0 % годовых (100 лет окупаемости) – является лучшим вариантом.

💡 Таким образом, в текущих условиях нулевых процентных ставок нормативное значение мультипликатора P/E повышается с 15-20х (которые нам завещал великий Бенджамин Грэм), до 140-150х.

__________

❗ P. S. Обращаю внимание на то, что ситуация кардинально изменится в случае повышения ставки ФРС. При её повышении хотя бы на 0,25% альтернативная доходность возрастает до 0,85%, что соответствует мультипликатору P/E «всего»118х. В этом случае акции с высоким мультипликатором P/E попадут под распродажу. Ещё сильнее они пострадают при повышении ставки на 0,5%. Поэтому в отношении эмитентов с высоким мультипликатором P/E (например, Amazon) требуется осуществлять постоянный мониторинг и для инвестиционных стратегий «купи и держи» они не подойдут.

https://smart-lab.ru/blog/651154.php

P/E>50, много это или мало? - Evvibris

Возник тут интересный пост на тему, какой P/E в современных условиях является нормальным.

Решил свой ответ на эту тему оформить в виде отдельного поста.

P/E по сути означает время окупаемости вложений. Будете вы вкладывать на 50 лет? Навряд ли. Если кратко то это МММ пока люди готовы вкладываться оно растет, люди прекращают вкладываться — все рушится, главное тут успеть вовремя выйти. Для активных биржевых игроков, которые могут своевременно среагировать возможно это и подойдет, но думаю подавляющее большинство в час X останется в дураках.

Чтобы понять почему нет смысла вкладываться на 50 лет, то отвечу так, что по исследованию (честно говоря сам пока не читал, перешел сразу к выводам, но позже обязательно прочту статью полностью) большинство компаний находились в индексе Доу Джонса в среднем 10 лет. Исключения существуют, но их еще угадать надо. Это конечно не значит, что все выпавшие из индекса компании обанкротились (хотя это касается не малой части), это означает, что куда как быстрее росли другие компании.

Теперь под-вопрос можно ли воспринимать нормально доходность в 0.5%?

Нет, 0.5% показывает вероятную чрезвычайную неустойчивость рынка (потенциальную волатильность). Допустим мир потеряет доверие к США (из-за падающего доллара, из-за гражданской войны, из-за взрыва Йеллоустоуна, из-за падения метеорита, из-за сговора всего остального мира, ну или просто из-за того, что США реально живут по инерции, проживают могущество прошлого, как Британская Империя в свое время, когда возвышались США), и доходность бумаг снизится до уровня доходности бумаг Китая (будем судить по облигациям с 0.5 до 4%), что значит для текущих бумаг увеличение доходности с 0.25 до 4%? Это значит падение цены бумаги в 16 раз. Если такое случиться это назовут лопнувшим пузырем.

Так можно ли серьезно полагать, что некая бумага будет вам приносить 0.5% в течении 50 лет? Нет конечно, есть существенная вероятность, что Китай в 20-30 лет обгонит США по всем фронтам, есть не малая вероятность, что в это же время начнется гипер-инфляция доллара, есть вероятность мощных социальных взрывов в США.

Повторюсь, даже в самом спокойном для США сценарии обгона Китаем, есть вероятность сдутия рынка одних только облигаций в 16 раз.

Что же касается «новой нормальности», что ИТ гиганты никогда не обанкротятся. То многие ли из вас помнят такие компании как Нокиа, Ксерокс, Кодак? А ведь они все были высокотехнологичными. Компании создававшие пейджеры тоже были высокотехнологичными, а обслуживавшие пейджеры компании приносили серьезные прибыли и где они все сейчас?

Спрашивается что может стать альтернативой? Золото ценится тысячи лет в отличие от компаний. Но и это не абсолютное убежище, в современном мире золото по сути бесполезно по текущей цене, в промышленности используется всего 5-10% и если ЦБ и инвесторы начнут его распродавать оно может мощно упасть в цене. И все же оно существует куда как дольше, чем компании.

Другая альтернатива наш рынок рост доходность РТС на долгосроке не многим меньше доходности S&P (и это при мощнейшем внешнем давлении на наши компании, а что будет если по той или иной причине это давление исчезнет?), но при этом наш рынок уж точно сложно назвать переоцененным.

Высокий P/E — это высокие ожидания, ожидания, которые крайне редко оказываются оправданными, рано или поздно приходит отрезвление, но многие даже разумные трейдеры уверены, что они способны обыграть казино и вовремя выйти из пирамиды МММ. Во времена Великой Депрессии (да и во время краха .com'ов) говорят такие самые умные прыгали из окон.

PS Сейчас P/E AMD 165. Что они выпускают? Процессоры? Что есть процессор? Вычислитель на полупроводниках. Раньше вычислители были механические, потом ламповые, потом полупроводниковые. Переход с лампы на полупроводник занял около 20 лет. Если завтра появится инфа (и вы наверняка будете не первый кто ее увидит), что Китай создал новый вычислитель на принципиально новом физическом явлении, с которым AMD даже близко не работало, то что будет с AMD? Во сколько упадут акции, которые потенциально через 20 лет будут ничего не стоить, а сейчас могут окупиться только за 165 лет?

https://smart-lab.ru/blog/651166.php

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба