Группа «НМТП» — российский портовый оператор. В состав группы входят порты Новороссийск, Приморск и Балтийск. Компания занимается погрузочно-разгрузочными работами, оказывает сервисные и логистические услуги, управляет нефтяными и пассажирскими терминалами. Основной акционер компании — «Транснефть».

1 сентября НМТП опубликовал финансовую отчетность за 1 полугодие 2020 года по международным стандартам финансовой отчетности (МСФО).

Финансовые показатели

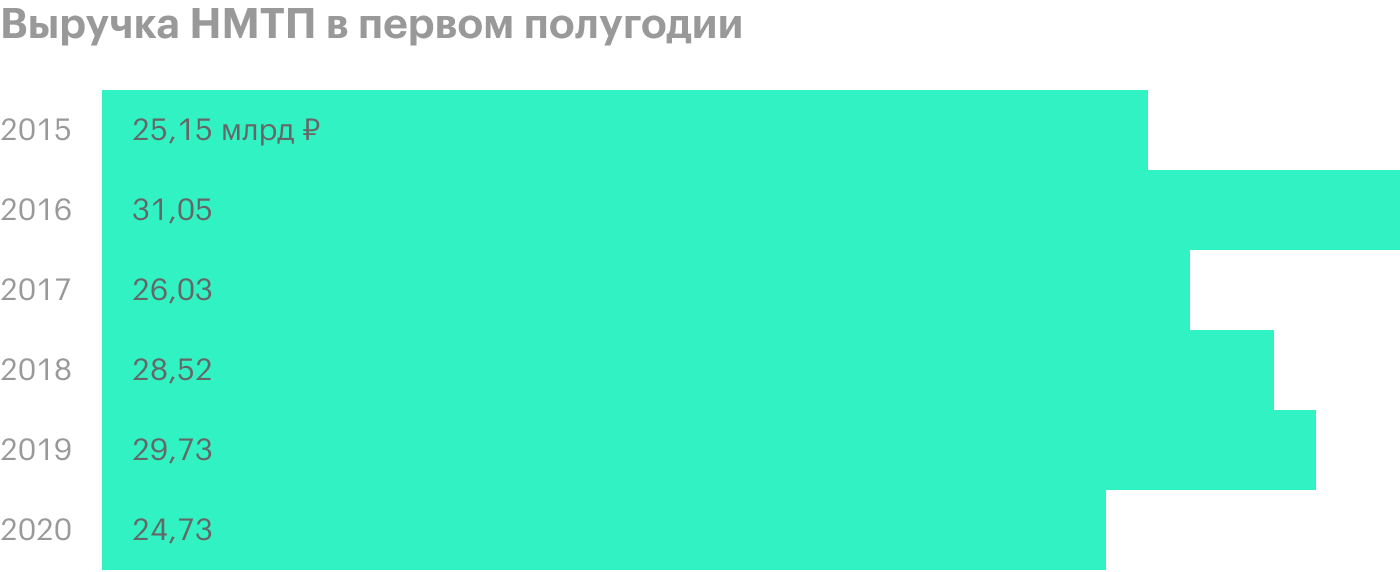

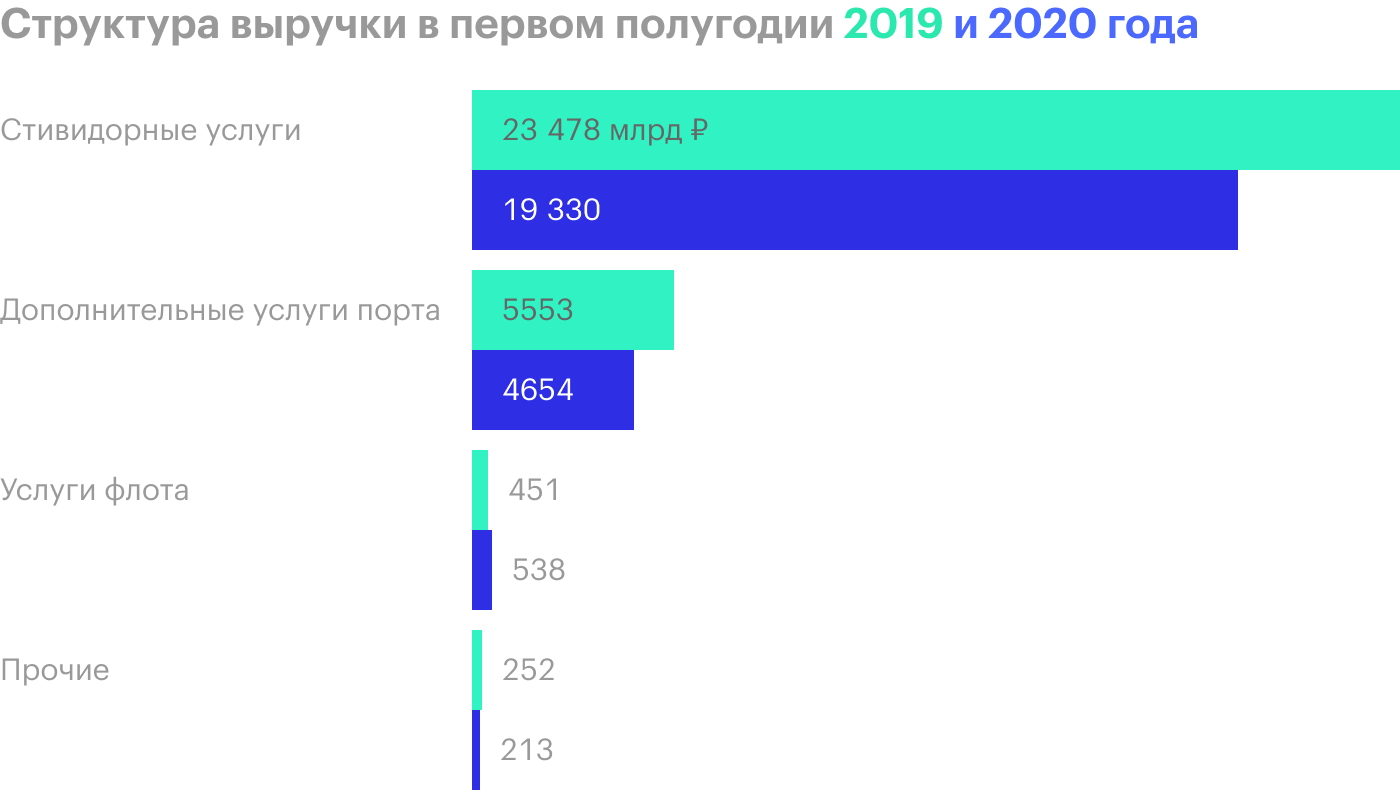

Консолидированная выручка за 6 месяцев 2020 года снизилась на 16% год к году и составила 24,7 млрд рублей. В компании объясняют, что основное изменение выручки обусловлено снижением доходов от перевалки сырой нефти — выгрузки с одного судна и погрузки на другое. Это компенсировано увеличением доходов от перевалки светлых нефтепродуктов и навалочных грузов: руды, угля. В структуре выручки преобладают стивидорные услуги — погрузочно-разгрузочные портовые работы.

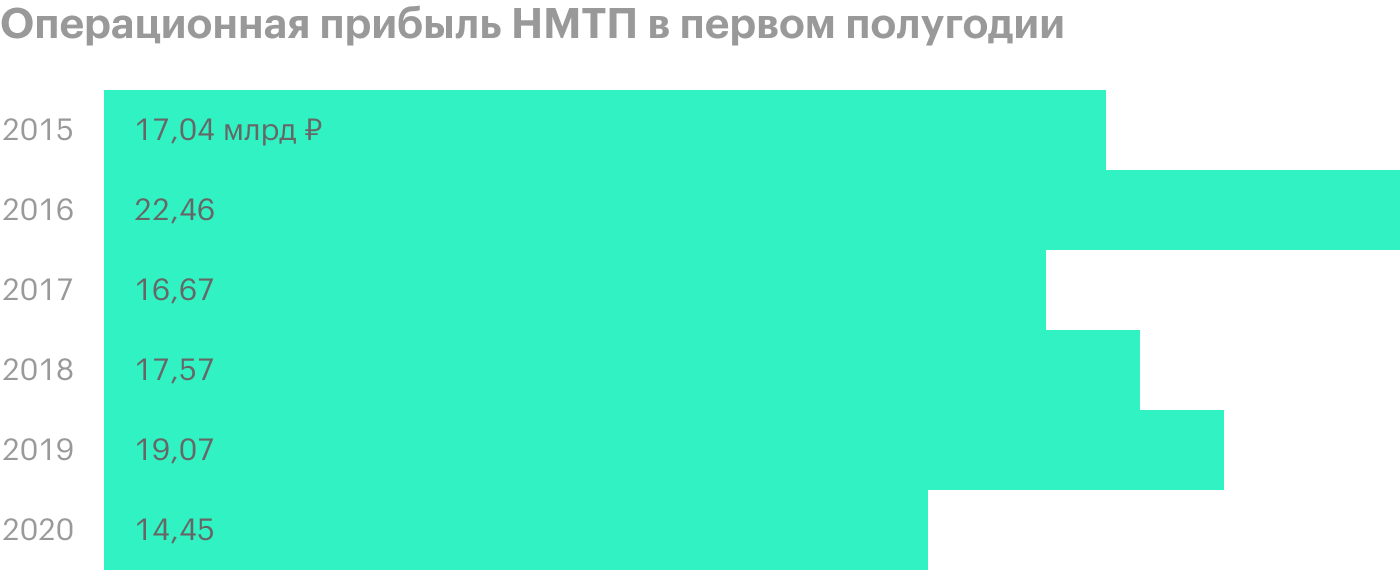

Операционные расходы снизились на 1% год к году, во многом это следствие роста прочих расходов. В итоге операционная прибыль снизилась на 24% год к году и составила 14,45 млрд рублей.

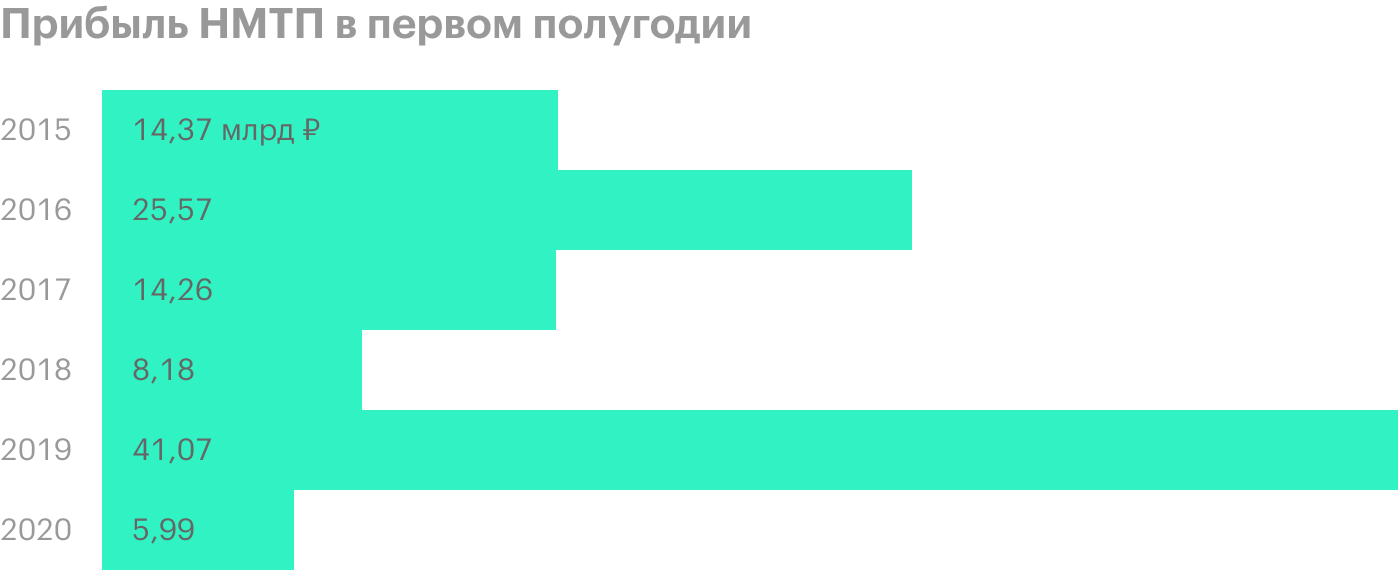

Чистая прибыль НМТП снизилась в 7 раз — до 5,99 млрд рублей. Падение связано с высокой базой 2019 года из-за продажи Новороссийского зернового терминала (НЗТ) и разницы курса валют. Скорректированная на разовый доход от продажи дочерней компании чистая прибыль снизилась в 2 раза.

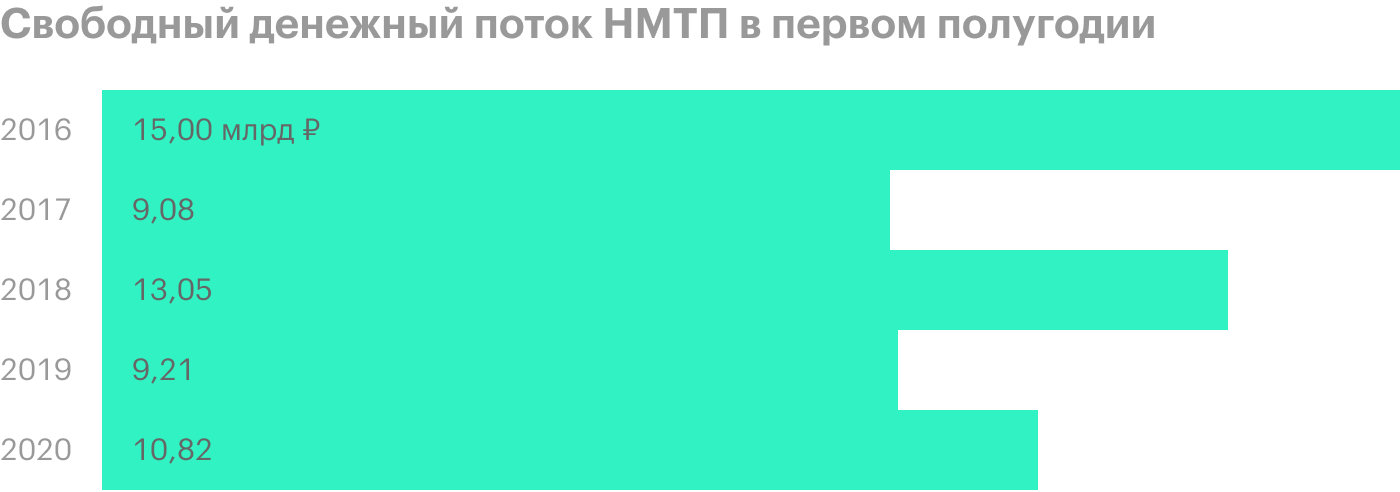

Свободный денежный поток (FCF) за 1 полугодие 2020 года вырос на 17% год к году, до 10,82 млрд рублей.

Балансовые показатели

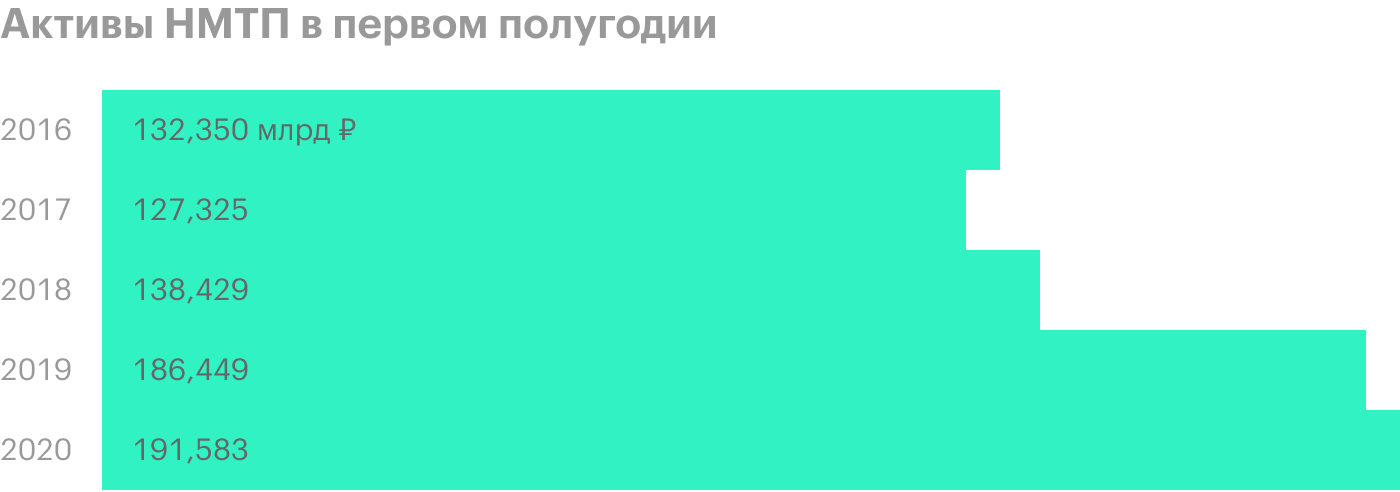

Активы НМТП выросли на 2,7% год к году. Это связано с ростом суммы на счете эскроу с 26,8 до 40,7 млрд рублей.

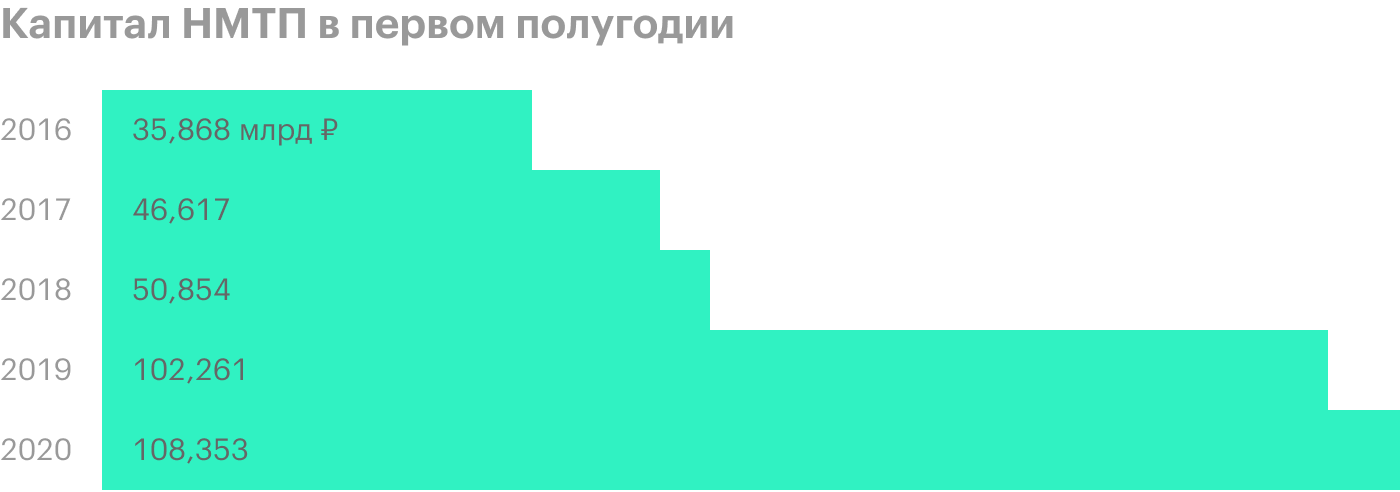

Капитал вырос на 6% год к году — до 108,3 млрд рублей — за счет роста нераспределенной прибыли и капитала акционеров.

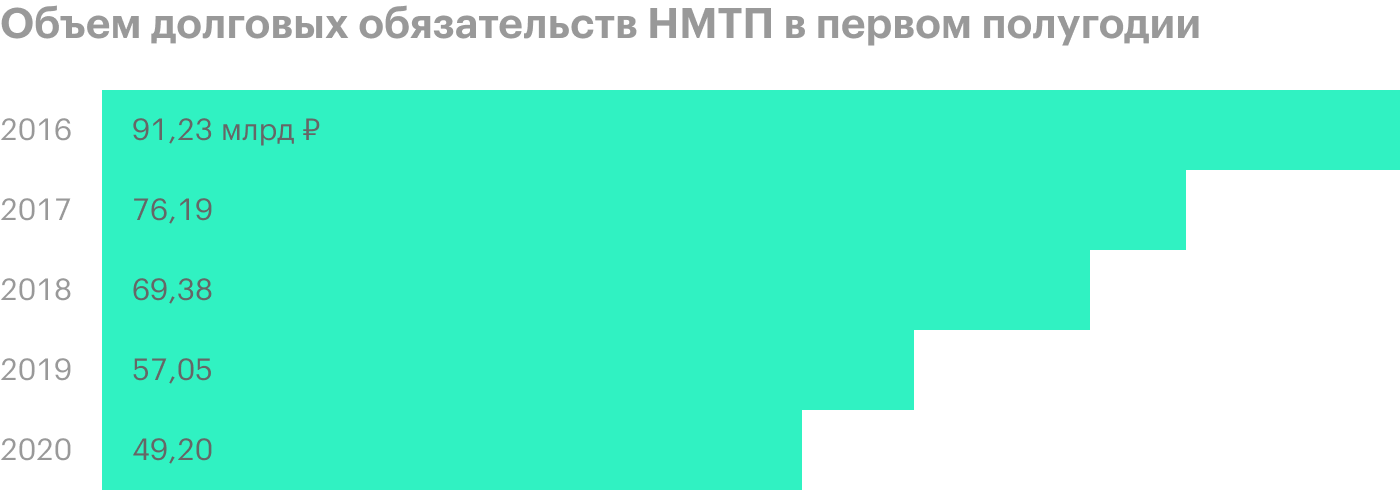

Долг НМТП снизился на 16% год к году, до 49,2 млрд рублей. В течение 1 полугодия 2020 года НМТП частично рефинансировал существующую финансовую задолженность — это позволило улучшить условия кредитования и снизить процентную ставку по кредиту. Основные финансовые обязательства компании выражены в долларах США. Эффективная процентная ставка по кредитам составляет 3,85%.

Долговая нагрузка

Чистый долг НМТП снизился в 3,1 раза — до 8,48 млрд рублей. Снижение носит скорее номинальный характер: компания перевела деньги от продажи НЗТ со счета эскроу в наличные.

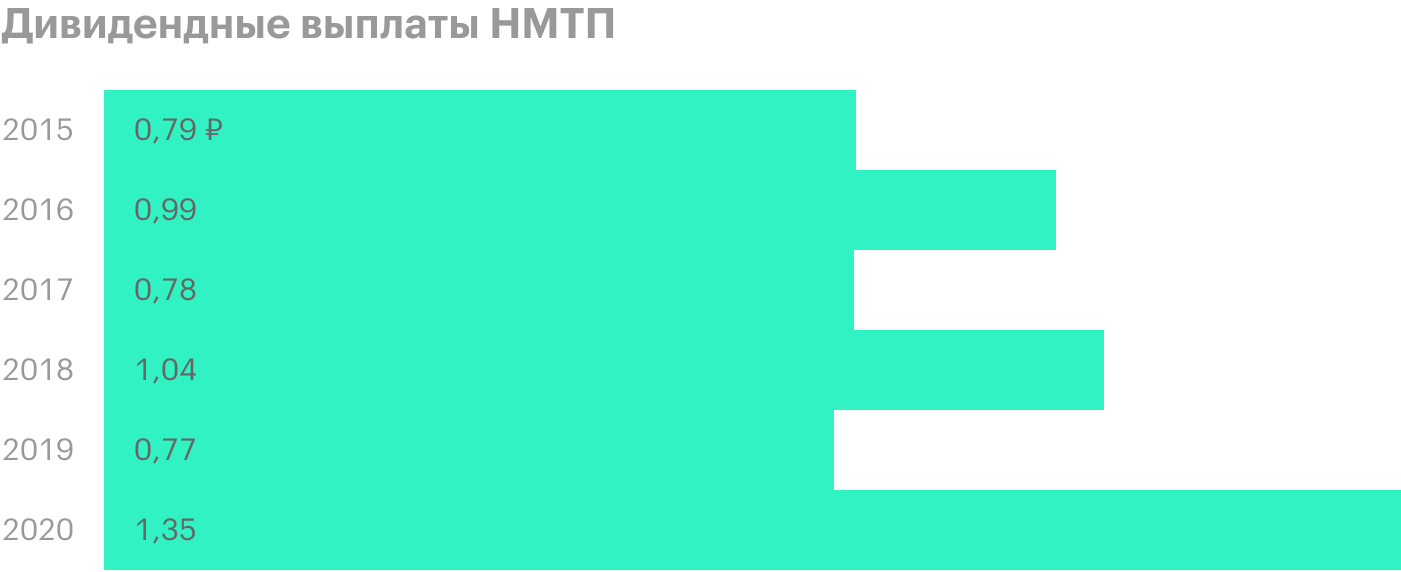

Дивиденды

Согласно стратегии развития группы, на выплату дивидендов планируется направлять не менее 50% от чистой прибыли по МСФО с учетом свободного денежного потока. По итогам 2019 года компания рекомендовала выплатить 1,35 Р на акцию, что составляет 43% от консолидированной чистой прибыли за 2019 год.

При этом материнской компании «Транснефть» требуются деньги для капитальных затрат и пополнения резерва из-за ЧП на нефтепроводе «Дружба». И Минфин, как основной акционер «Транснефти», заинтересован в сохранении высоких дивидендов. Соответственно, наличие крупного государственного мажоритария предполагает, что дивидендные выплаты НМТП будут стабильными.

Рынок стивидорных услуг

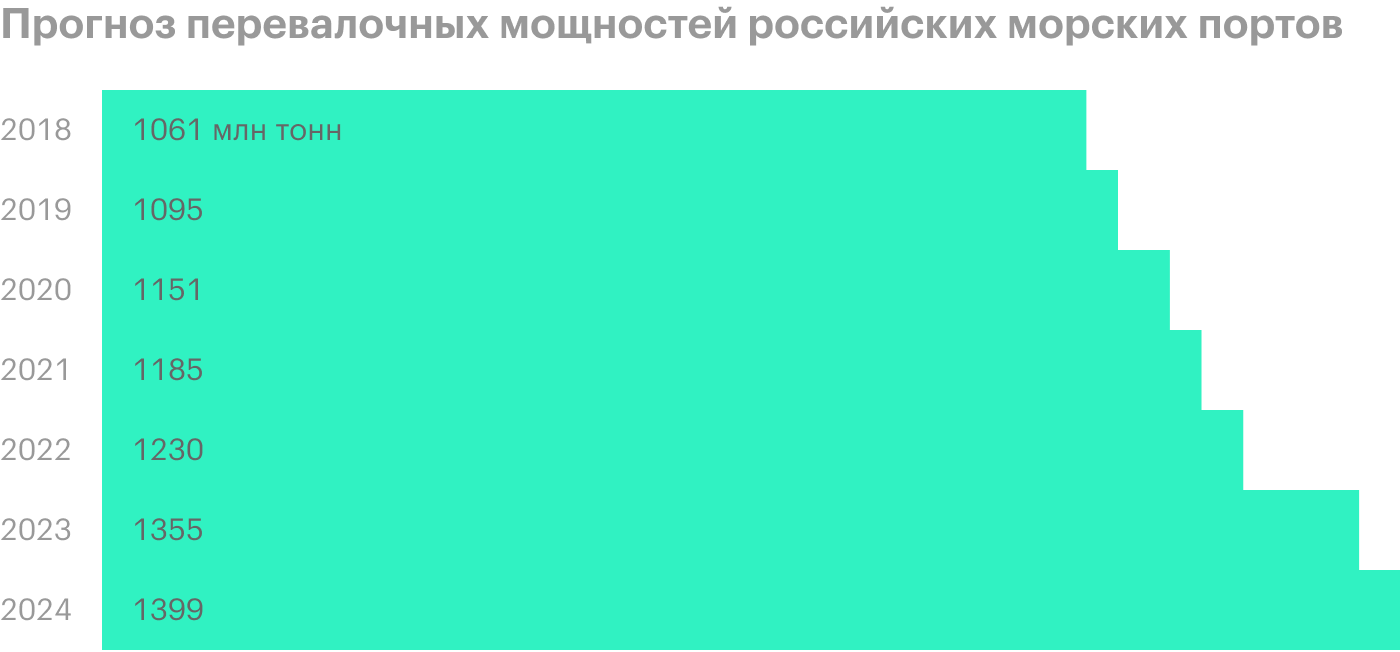

Рынок стивидорных услуг в России на протяжении длительного времени демонстрирует рост: в период с 2001 по 2018 год мощность морских портов увеличилась более чем в три раза, до 1061 млн тонн. Согласно планам модернизации и расширения магистральной инфраструктуры, мощности российских морских портов увеличатся на 338 млн тонн до 2024 года.

Что касается НМТП, то объем инвестиционной программы до 2029 года составит 108,4 млрд рублей. Инвестиции направят на прирост мощностей до 21,8 млн тонн. Крупнейшие проекты: контейнерный терминал в порту Новороссийск, терминал минеральных удобрений, универсальный перегрузочный комплекс «НСРЗ», терминал растительных масел.

НМТП пытается диверсифицировать свои мощности, большая часть которых сейчас приходится на нефть и нефтепродукты. Мощности для этого направления избыточны, а в среднесрочной перспективе ожидается снижение потребления нефти из-за ограничений, связанных с COVID-19, а также ограничение добычи нефти Россией в рамках соглашения ОПЕК+, что окажет давление на объемы перевалки нефти и на показатели НМТП.

Сравнение с конкурентами

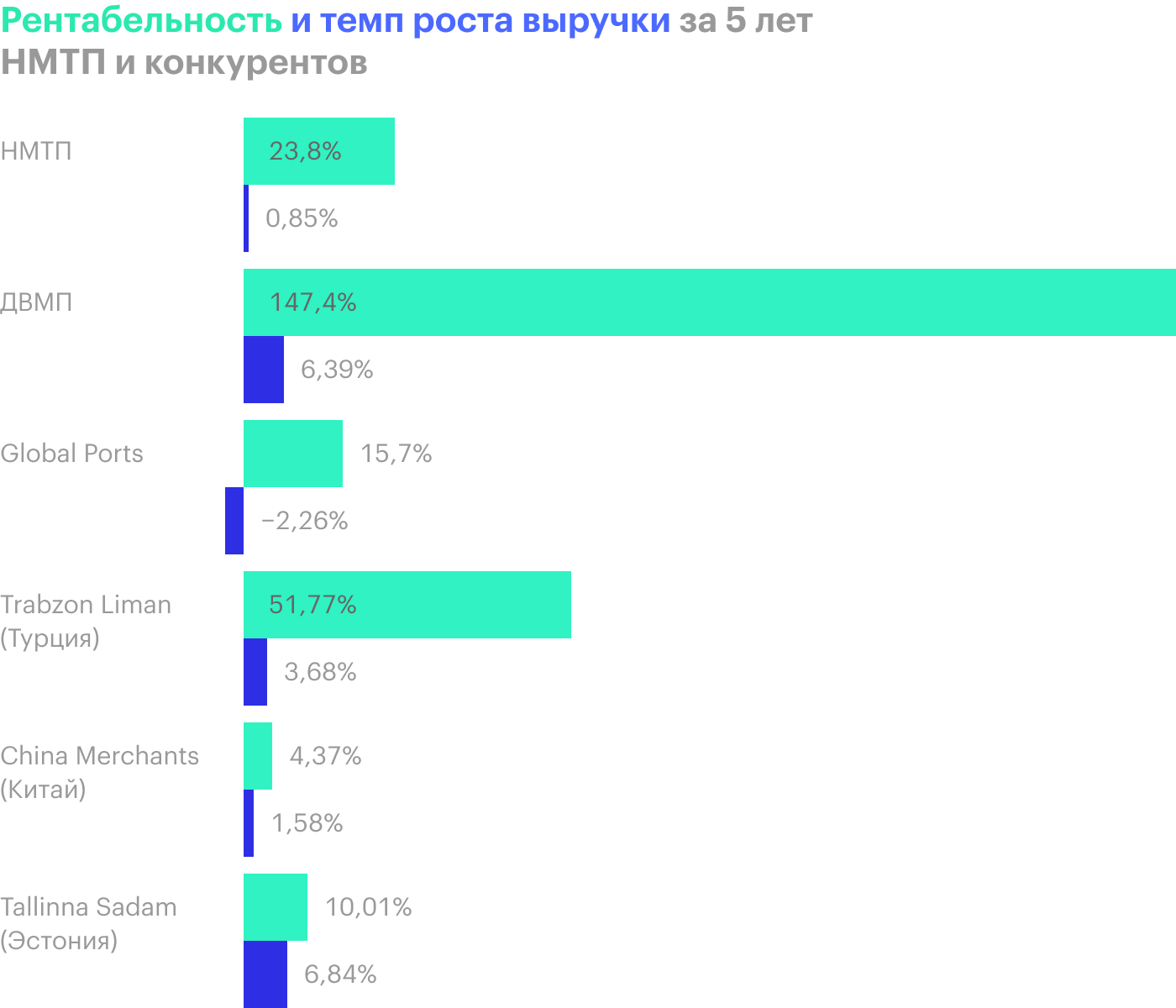

Учитывая ситуацию на рынке услуг НМТП, разумно узнать, насколько эффективна компания по сравнению с ближайшими конкурентами. Для сравнения из отечественных компаний я выбрал ДВМП, Global Ports; из зарубежных — Trabzon Liman, China Merchants Port, Tallinna Sadam.

Для оценки эффективности выбрал два показателя: темп роста выручки за последние 5 лет (CAGR) и рентабельность активов (ROE). Темп роста выручки показывает, насколько компания успешна на своем рынке, пользуются ли спросом ее услуги. Коэффициент ROE показывает финансовую отдачу от использования капитала компании, позволяет оценить качество работы финансовых менеджеров.

По этим показателям видно, что у ДВМП высокий показатель ROE относительно конкурентов. Все дело в низком собственном капитале компании, который сильно снизился из-за убытков в 2014—2015 годах.

У НМТП высокий показатель ROE среди отечественных и зарубежных конкурентов. Но по темпу роста выручки компания считается аутсайдером. Более высокая эффективность НМТП позволит дольше выдерживать негативную конъюнктуру рынка и получить время для поиска новых точек роста.

Мультипликаторы компании

Большинство мультипликаторов НМТП указывают на недооцененность по сравнению с отечественными и зарубежными аналогами. Это позволяет рассматривать компанию для покупки на текущих уровнях.

Приватизация

Стоит также затронуть тему приватизации 20% государственного пакета НМТП. В начале 2020 года государственный пакет акций НМТП включили в прогнозный план приватизации федерального имущества на 2020—2022 годы. Ранее долей в НМТП интересовались несколько участников. Вероятно, пакет продадут с премией к стоимости сопоставимых компаний, что приведет к переоценке стоимости акций.

Конкретные сроки и способы приватизации будет определять правительство с учетом конъюнктуры рынка. Учитывая текущую кризисную ситуацию, ожидать в ближайшей перспективе продажи части НМТП не приходится. В то же время приватизация — отложенный драйвер для роста стоимости акций НМТП.

Что в итоге

На фоне коронавируса и непростой ситуации на рынке нефти группа «НМТП» представила слабые результаты за 1 полугодие 2020 года, но снизила долг и увеличила рост свободного денежного потока.

Рынок стивидорных услуг, как ожидается, продолжит расти благодаря государственным программам, что поддержит финансовые показатели компании в будущем.

По текущим показателям компания недооценена — ее могут рассматривать консервативные инвесторы, нацеленные на дивиденды.

1 сентября НМТП опубликовал финансовую отчетность за 1 полугодие 2020 года по международным стандартам финансовой отчетности (МСФО).

Финансовые показатели

Консолидированная выручка за 6 месяцев 2020 года снизилась на 16% год к году и составила 24,7 млрд рублей. В компании объясняют, что основное изменение выручки обусловлено снижением доходов от перевалки сырой нефти — выгрузки с одного судна и погрузки на другое. Это компенсировано увеличением доходов от перевалки светлых нефтепродуктов и навалочных грузов: руды, угля. В структуре выручки преобладают стивидорные услуги — погрузочно-разгрузочные портовые работы.

Операционные расходы снизились на 1% год к году, во многом это следствие роста прочих расходов. В итоге операционная прибыль снизилась на 24% год к году и составила 14,45 млрд рублей.

Чистая прибыль НМТП снизилась в 7 раз — до 5,99 млрд рублей. Падение связано с высокой базой 2019 года из-за продажи Новороссийского зернового терминала (НЗТ) и разницы курса валют. Скорректированная на разовый доход от продажи дочерней компании чистая прибыль снизилась в 2 раза.

Свободный денежный поток (FCF) за 1 полугодие 2020 года вырос на 17% год к году, до 10,82 млрд рублей.

Балансовые показатели

Активы НМТП выросли на 2,7% год к году. Это связано с ростом суммы на счете эскроу с 26,8 до 40,7 млрд рублей.

Капитал вырос на 6% год к году — до 108,3 млрд рублей — за счет роста нераспределенной прибыли и капитала акционеров.

Долг НМТП снизился на 16% год к году, до 49,2 млрд рублей. В течение 1 полугодия 2020 года НМТП частично рефинансировал существующую финансовую задолженность — это позволило улучшить условия кредитования и снизить процентную ставку по кредиту. Основные финансовые обязательства компании выражены в долларах США. Эффективная процентная ставка по кредитам составляет 3,85%.

Долговая нагрузка

Чистый долг НМТП снизился в 3,1 раза — до 8,48 млрд рублей. Снижение носит скорее номинальный характер: компания перевела деньги от продажи НЗТ со счета эскроу в наличные.

Дивиденды

Согласно стратегии развития группы, на выплату дивидендов планируется направлять не менее 50% от чистой прибыли по МСФО с учетом свободного денежного потока. По итогам 2019 года компания рекомендовала выплатить 1,35 Р на акцию, что составляет 43% от консолидированной чистой прибыли за 2019 год.

При этом материнской компании «Транснефть» требуются деньги для капитальных затрат и пополнения резерва из-за ЧП на нефтепроводе «Дружба». И Минфин, как основной акционер «Транснефти», заинтересован в сохранении высоких дивидендов. Соответственно, наличие крупного государственного мажоритария предполагает, что дивидендные выплаты НМТП будут стабильными.

Рынок стивидорных услуг

Рынок стивидорных услуг в России на протяжении длительного времени демонстрирует рост: в период с 2001 по 2018 год мощность морских портов увеличилась более чем в три раза, до 1061 млн тонн. Согласно планам модернизации и расширения магистральной инфраструктуры, мощности российских морских портов увеличатся на 338 млн тонн до 2024 года.

Что касается НМТП, то объем инвестиционной программы до 2029 года составит 108,4 млрд рублей. Инвестиции направят на прирост мощностей до 21,8 млн тонн. Крупнейшие проекты: контейнерный терминал в порту Новороссийск, терминал минеральных удобрений, универсальный перегрузочный комплекс «НСРЗ», терминал растительных масел.

НМТП пытается диверсифицировать свои мощности, большая часть которых сейчас приходится на нефть и нефтепродукты. Мощности для этого направления избыточны, а в среднесрочной перспективе ожидается снижение потребления нефти из-за ограничений, связанных с COVID-19, а также ограничение добычи нефти Россией в рамках соглашения ОПЕК+, что окажет давление на объемы перевалки нефти и на показатели НМТП.

Сравнение с конкурентами

Учитывая ситуацию на рынке услуг НМТП, разумно узнать, насколько эффективна компания по сравнению с ближайшими конкурентами. Для сравнения из отечественных компаний я выбрал ДВМП, Global Ports; из зарубежных — Trabzon Liman, China Merchants Port, Tallinna Sadam.

Для оценки эффективности выбрал два показателя: темп роста выручки за последние 5 лет (CAGR) и рентабельность активов (ROE). Темп роста выручки показывает, насколько компания успешна на своем рынке, пользуются ли спросом ее услуги. Коэффициент ROE показывает финансовую отдачу от использования капитала компании, позволяет оценить качество работы финансовых менеджеров.

По этим показателям видно, что у ДВМП высокий показатель ROE относительно конкурентов. Все дело в низком собственном капитале компании, который сильно снизился из-за убытков в 2014—2015 годах.

У НМТП высокий показатель ROE среди отечественных и зарубежных конкурентов. Но по темпу роста выручки компания считается аутсайдером. Более высокая эффективность НМТП позволит дольше выдерживать негативную конъюнктуру рынка и получить время для поиска новых точек роста.

Мультипликаторы компании

Большинство мультипликаторов НМТП указывают на недооцененность по сравнению с отечественными и зарубежными аналогами. Это позволяет рассматривать компанию для покупки на текущих уровнях.

Приватизация

Стоит также затронуть тему приватизации 20% государственного пакета НМТП. В начале 2020 года государственный пакет акций НМТП включили в прогнозный план приватизации федерального имущества на 2020—2022 годы. Ранее долей в НМТП интересовались несколько участников. Вероятно, пакет продадут с премией к стоимости сопоставимых компаний, что приведет к переоценке стоимости акций.

Конкретные сроки и способы приватизации будет определять правительство с учетом конъюнктуры рынка. Учитывая текущую кризисную ситуацию, ожидать в ближайшей перспективе продажи части НМТП не приходится. В то же время приватизация — отложенный драйвер для роста стоимости акций НМТП.

Что в итоге

На фоне коронавируса и непростой ситуации на рынке нефти группа «НМТП» представила слабые результаты за 1 полугодие 2020 года, но снизила долг и увеличила рост свободного денежного потока.

Рынок стивидорных услуг, как ожидается, продолжит расти благодаря государственным программам, что поддержит финансовые показатели компании в будущем.

По текущим показателям компания недооценена — ее могут рассматривать консервативные инвесторы, нацеленные на дивиденды.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба