Наш базовый прогноз

В пятницу, 19 марта, состоится второе в этом году заседание ЦБ России по вопросам денежно-кредитной политики (ДКП). Все больше участников рынка начинают закладывать в свои прогнозы более резкую траекторию повышения ключевой ставки и даже не исключают, что первый шаг в этом направлении будет сделан уже на ближайшем заседании. Обращает на себя внимание резкий рост доходности ОФЗ на ближнем участке кривой (до трех лет), уже отражающий повышение ставки вплоть до 5%, или на 75 б.п. от текущего уровня. Риторика ведущих представителей регулятора также стала заметно жестче в последние недели. Не исключается, что нормализация монетарных условий (то есть переход к диапазону 5-6%) произойдет уже в текущем году, хотя еще в начале года регулятор планировал сохранять стимулирующие меры вплоть до 2022 г. Мировые ЦБ также начинают активно готовиться к эре повышения ставок. Бразилия может вслед за Турцией ужесточить монетарную политику уже в среду, 17 марта. В Бразилии схожие темпы роста инфляции (5,2% г/г, как в России, но растущий уровень заболеваемости). До окончания заседания российского регулятора на этой неделе свои решения о ставке объявят ЦБ Англии, Японии, Норвегии, Бразилии, Индонезии, Тайваня и самое главное — ФРС США (16-17 марта 2021 г.), заседание американского Центробанка привлечет к себе максимальное внимание участников рынка ввиду наблюдающегося в последнее время роста доходности длинных казначейских облигаций (КО) США .

Наш базовый прогноз предполагает как минимум два шага повышения ключевой ставки до конца года, что будет соответствовать ее значению на уровне 4,75%. Что же касается ближайшего заседания, то мы оцениваем вероятность ужесточения как 50/50. На наш взгляд, данное решение, скорее всего, будет принято на опорном заседании регулятора, намеченном на 23 апреля. Ниже мы приводим наши основные доводы в пользу такого шага.

Что может вынудить ЦБ поднять ставку уже в ближайшие дни, и почти наверняка заставит это сделать на заседании 23 апреля?

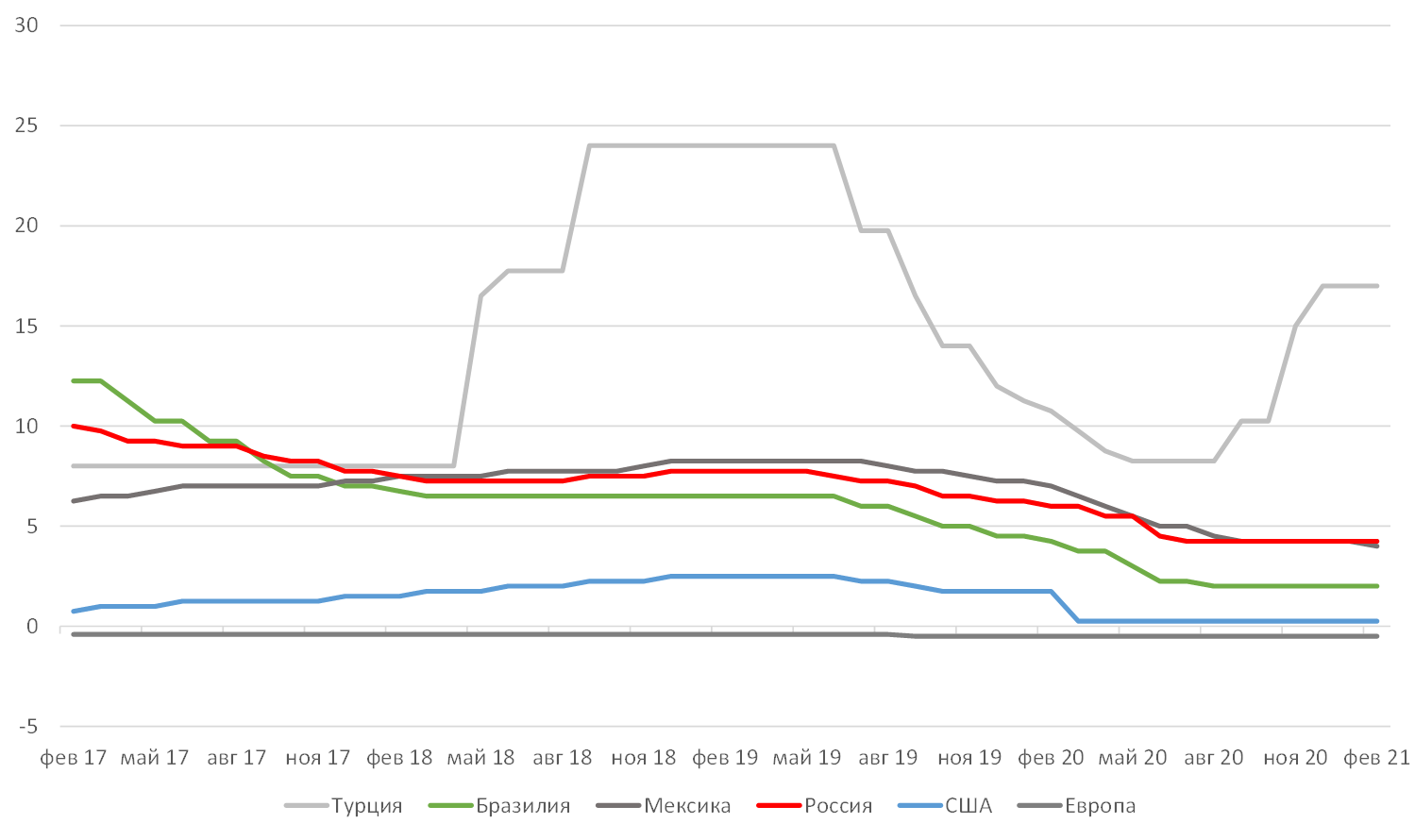

Продолжающееся влияние проинфляционных рисков. Значения годовой инфляции в России продолжает увеличиваться, что, по мнению регулятора, связано как с сохраняющимся давлением со стороны издержек, так и увеличением потребительского спроса. Еженедельная инфляция уже давно не опускалась ниже 0,2%. В результате, по состоянию на 9 марта, годовой показатель инфляции достиг 5,8%. При сохранении текущих трендов пик инфляции к концу марта должен приблизиться примерно к 5,9-6%, что значительно выступает за пределы прогнозного диапазона ЦБ на текущий год (3,7-4,2%). Банк России теперь не исключает, что возвращение к целевому уровню в 4% может задержаться до начала 2022 г. Среди аналогов на развивающихся рынках Россия является одним из «антирекордсменов» по росту индекса потребительских цен. Поэтому даже несмотря на то, что рублевая ключевая ставка является одной из самых высоких во вселенной развивающихся рынков (EM), реальная ставка уже давно пребывает в отрицательной зоне, что не согласуется с заявленной стратегией Банка России.

Динамика номинальных ставок по всему миру, %

Экономика восстанавливается быстрее, чем предполагалось в базовом прогнозе. Это снижает потребность в более длительном монетарном стимулировании. Данный вывод был также подтвержден в недавнем интервью Эльвиры Набиуллиной газете «Известия», в ходе которого председатель ЦБ отметила, что регулятор видит переход к нейтральной ставке 5-6% в течение 2021-2023 гг.

Формирование глобального тренда роста процентных ставок. Наблюдаемый с начала 2021 г. взлет доходности американских казначейских облигаций США (UST) из-за опасений существенного отклонения инфляции от цели, повышает вероятность более раннего сворачивания стимулирующих мер Федрезервом, что безусловно скажется на монетарной политике развивающихся стран, в том числе и России. В данном контексте также обращает на себя внимание растущий спред между UST и TIPS (казначейские облигации, защищённые от инфляции), как раз отражающий ожидания ценового роста.

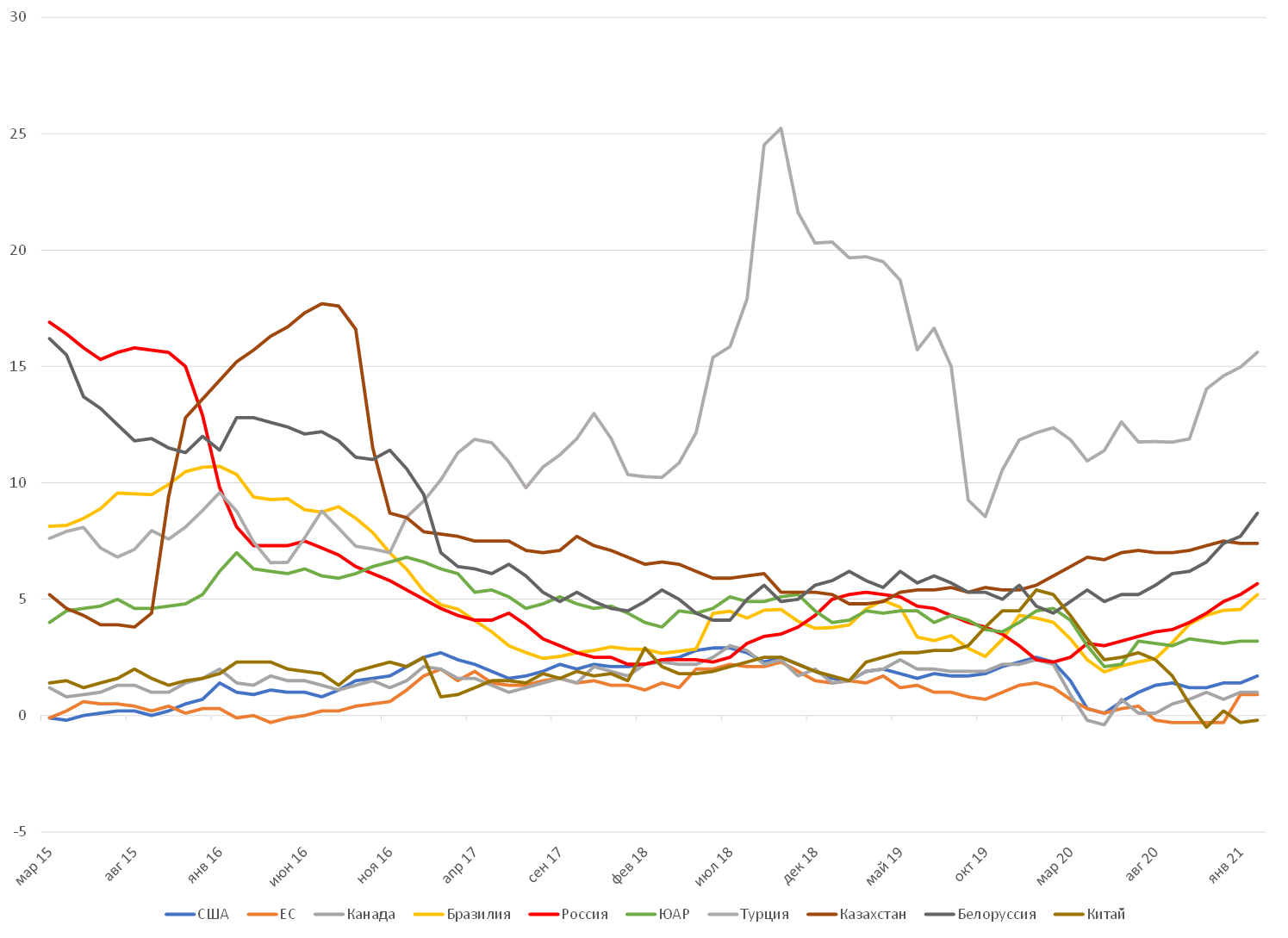

Темпы роста инфляции по странам, %*

* Наблюдается активный рост с начала ноября по всему миру благодаря удорожанию энергоресурсов и сырьевых активов, включая сельскохозяйственных

Наблюдаемый с начала февраля рост коротких ставок ОФЗ, которые выступают важным ориентиром для всех экономических субъектов и являются одним из опережающих индикаторов смены цикла. К примеру, доходность трехлетнего бенчмарка с начала февраля поднялась почти на 70 б.п, приблизившись к 5,9%. При этом спред между ним и наиболее длинным выпуском ОФЗ 26230 сейчас находится на минимуме за год — 118 б.п. против медианного значения в 150 б.п.

В истории с раскручиванием санкционных рисков точка пока не поставлена. Недавно объявленные санкции против ограниченного круга физических лиц рынок счел «мягкими», что нашло отражение в скачке спроса на российский риск. Однако с уверенностью говорить, что на этом ограничительные меры закончились, нельзя. В случае, если в 90-дневный срок Россия не устранит нарушения в области хранения и использования химического оружия (из-за ситуации с Алексеем Навальным), США изберут более жесткий сценарий, включая запрет на покупку новых гособлигаций. Текущий курс национальной валюты, который по-прежнему включает санкционную премию, несмотря на значительный рост цен на нефть, полностью подтверждает данный факт.

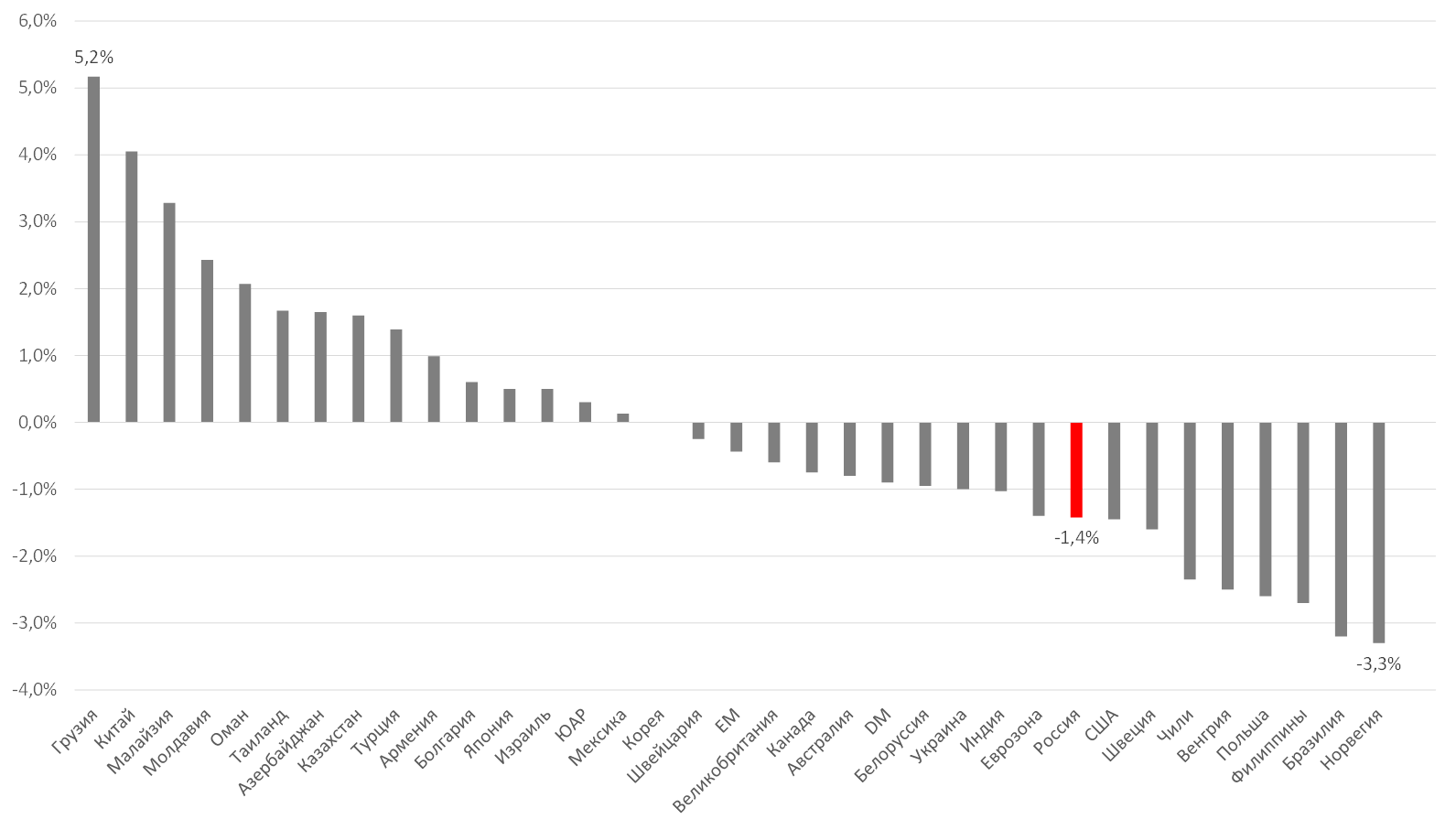

Реальная ставка исходя из общей инфляции за предыдущий месяц, %*

*Все меньше стран с положительной реальной ставкой, за год их число снизилось вдвое, до 25-30%. Среди G-20 — всего порядка семи.

В пятницу, 19 марта, состоится второе в этом году заседание ЦБ России по вопросам денежно-кредитной политики (ДКП). Все больше участников рынка начинают закладывать в свои прогнозы более резкую траекторию повышения ключевой ставки и даже не исключают, что первый шаг в этом направлении будет сделан уже на ближайшем заседании. Обращает на себя внимание резкий рост доходности ОФЗ на ближнем участке кривой (до трех лет), уже отражающий повышение ставки вплоть до 5%, или на 75 б.п. от текущего уровня. Риторика ведущих представителей регулятора также стала заметно жестче в последние недели. Не исключается, что нормализация монетарных условий (то есть переход к диапазону 5-6%) произойдет уже в текущем году, хотя еще в начале года регулятор планировал сохранять стимулирующие меры вплоть до 2022 г. Мировые ЦБ также начинают активно готовиться к эре повышения ставок. Бразилия может вслед за Турцией ужесточить монетарную политику уже в среду, 17 марта. В Бразилии схожие темпы роста инфляции (5,2% г/г, как в России, но растущий уровень заболеваемости). До окончания заседания российского регулятора на этой неделе свои решения о ставке объявят ЦБ Англии, Японии, Норвегии, Бразилии, Индонезии, Тайваня и самое главное — ФРС США (16-17 марта 2021 г.), заседание американского Центробанка привлечет к себе максимальное внимание участников рынка ввиду наблюдающегося в последнее время роста доходности длинных казначейских облигаций (КО) США .

Наш базовый прогноз предполагает как минимум два шага повышения ключевой ставки до конца года, что будет соответствовать ее значению на уровне 4,75%. Что же касается ближайшего заседания, то мы оцениваем вероятность ужесточения как 50/50. На наш взгляд, данное решение, скорее всего, будет принято на опорном заседании регулятора, намеченном на 23 апреля. Ниже мы приводим наши основные доводы в пользу такого шага.

Что может вынудить ЦБ поднять ставку уже в ближайшие дни, и почти наверняка заставит это сделать на заседании 23 апреля?

Продолжающееся влияние проинфляционных рисков. Значения годовой инфляции в России продолжает увеличиваться, что, по мнению регулятора, связано как с сохраняющимся давлением со стороны издержек, так и увеличением потребительского спроса. Еженедельная инфляция уже давно не опускалась ниже 0,2%. В результате, по состоянию на 9 марта, годовой показатель инфляции достиг 5,8%. При сохранении текущих трендов пик инфляции к концу марта должен приблизиться примерно к 5,9-6%, что значительно выступает за пределы прогнозного диапазона ЦБ на текущий год (3,7-4,2%). Банк России теперь не исключает, что возвращение к целевому уровню в 4% может задержаться до начала 2022 г. Среди аналогов на развивающихся рынках Россия является одним из «антирекордсменов» по росту индекса потребительских цен. Поэтому даже несмотря на то, что рублевая ключевая ставка является одной из самых высоких во вселенной развивающихся рынков (EM), реальная ставка уже давно пребывает в отрицательной зоне, что не согласуется с заявленной стратегией Банка России.

Динамика номинальных ставок по всему миру, %

Экономика восстанавливается быстрее, чем предполагалось в базовом прогнозе. Это снижает потребность в более длительном монетарном стимулировании. Данный вывод был также подтвержден в недавнем интервью Эльвиры Набиуллиной газете «Известия», в ходе которого председатель ЦБ отметила, что регулятор видит переход к нейтральной ставке 5-6% в течение 2021-2023 гг.

Формирование глобального тренда роста процентных ставок. Наблюдаемый с начала 2021 г. взлет доходности американских казначейских облигаций США (UST) из-за опасений существенного отклонения инфляции от цели, повышает вероятность более раннего сворачивания стимулирующих мер Федрезервом, что безусловно скажется на монетарной политике развивающихся стран, в том числе и России. В данном контексте также обращает на себя внимание растущий спред между UST и TIPS (казначейские облигации, защищённые от инфляции), как раз отражающий ожидания ценового роста.

Темпы роста инфляции по странам, %*

* Наблюдается активный рост с начала ноября по всему миру благодаря удорожанию энергоресурсов и сырьевых активов, включая сельскохозяйственных

Наблюдаемый с начала февраля рост коротких ставок ОФЗ, которые выступают важным ориентиром для всех экономических субъектов и являются одним из опережающих индикаторов смены цикла. К примеру, доходность трехлетнего бенчмарка с начала февраля поднялась почти на 70 б.п, приблизившись к 5,9%. При этом спред между ним и наиболее длинным выпуском ОФЗ 26230 сейчас находится на минимуме за год — 118 б.п. против медианного значения в 150 б.п.

В истории с раскручиванием санкционных рисков точка пока не поставлена. Недавно объявленные санкции против ограниченного круга физических лиц рынок счел «мягкими», что нашло отражение в скачке спроса на российский риск. Однако с уверенностью говорить, что на этом ограничительные меры закончились, нельзя. В случае, если в 90-дневный срок Россия не устранит нарушения в области хранения и использования химического оружия (из-за ситуации с Алексеем Навальным), США изберут более жесткий сценарий, включая запрет на покупку новых гособлигаций. Текущий курс национальной валюты, который по-прежнему включает санкционную премию, несмотря на значительный рост цен на нефть, полностью подтверждает данный факт.

Реальная ставка исходя из общей инфляции за предыдущий месяц, %*

*Все меньше стран с положительной реальной ставкой, за год их число снизилось вдвое, до 25-30%. Среди G-20 — всего порядка семи.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба