24 марта 2021 Bloomberg

Деньги — вот что больше всего волнует развивающиеся страны, столкнувшиеся с резким ростом расходов на финансирование

Деньги могут стать главной заботой на развивающихся рынках в этом году. На фоне упорного роста доходности казначейских облигаций, из-за которого расходы по займам увеличиваются по всему миру, инвесторы в облигации развивающихся стран вынуждены тщательно изучать информацию о денежных запасах правительств, пытаясь определить будущих победителей. В выигрыше окажутся Россия, ЮАР и Индонезия, поскольку каждая из стран создала эффективные механизмы поддержки.

«В конечном счете все сводится к гибкости и резервам», — считает Франсеск Балселлс, инвестиционный директор по долгам развивающихся рынков в Fim Partners, Лондон. — Странам необходимо проявлять гибкость, чтобы справиться с трудностями. Поэтому, если у них есть деньги, а эмиссия уже набрала обороты, или же центральные банки могут обеспечить поддержку, следует учитывать все эти положительные моменты".

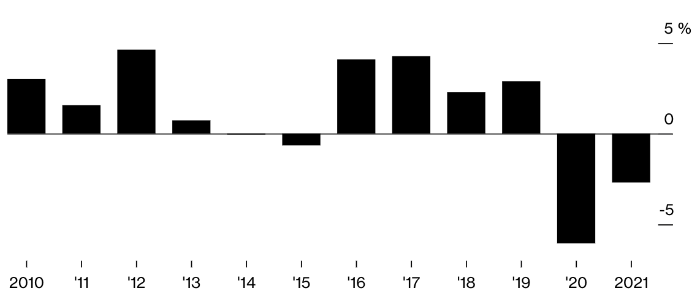

Облигации развивающихся стран подешевели в первом квартал

Хотя во второй половине прошлого года развивающиеся рынки демонстрировали хорошие результаты из-за ослабления доллара и рекордных глобальных стимулов, всплеск доходности в США в последние месяцы делает перспективы менее благоприятными. Многие развивающиеся страны столкнулись с острой дилеммой: им необходимо увеличивать расходы, чтобы оживить пострадавшую от пандемии экономику, при этом стоимость заимствований начинает расти.

Судя по индексам Bloomberg Barclays, облигации стран с более высокими расходами в целом оказались успешнее во время обвала в этом году. Долг ЮАР сократился на 1.5% в долларовом выражении, России — на 5.3%, Индонезии — на 5.4%, в то время как аналогичные показатели для Перу и Бразилии, которые, как многие считают, имеют довольно высокие потребности в эмиссии, упали более чем на 8%.

Большие запасы

Минфин России не раскрывает общий размер денежной массы, однако в марте объем денег после внесения депозитов, бюджетных кредитов и операций РЕПО, составил 1.7 трлн рублей ($22.3 млрд) — примерно столько же, сколько годом ранее, несмотря на разрушительные последствия пандемии.

По прогнозам ЮАР, баланс наличности страны за финансовый год, закончившийся в марте, вырос на 25% по сравнению с предыдущим годом и составил 294.6 млрд рандов ($20 млрд). Индонезия заявила, что, возможно, сможет сократить продажи долговых обязательств, учитывая, что по состоянию на январь в стране осталось более $8 млрд неизрасходованных средств.

«Сокращение эмиссии в России и ЮАР связано с улучшением финансовых показателей, чему способствует рост нефти в случае с Россией и более высокие доходы в целом в ЮАР», — отметил Ник Эйзингер, соруководитель отдела активов с фиксированной доходностью на развивающихся рынках в Vanguard Asset Services, Лондон. — Сейчас рынок не очень хорошо воспринимает слишком большие позиции и избыточную эмиссию или, по крайней мере, более высокую эмиссию, чем ожидалось".

В Латинской Америке картина не столь радужная. По словам Мэри-Терезы Бартон, главы отдела долговых обязательств развивающихся рынков Pictet Asset Management в Лондоне, в число развивающихся стран, которые, как ожидается, увеличат объем эмиссии, входят Бразилия и Перу. Вирус по-прежнему вызывает серьезную озабоченность в Бразилии, в то время как сальдо бюджета в Перу в этом году остается отрицательным.

Победители

Согласно данным, собранным Bloomberg, проблемы развивающихся рынков в целом усугубляет тот факт, что течение оставшейся части 2021 года они вынуждены будут обслуживать местные долги на уровне почти $3 трлн. Это происходит на фоне повторных вспышек вирусных инфекций, и поэтому многим странам по-прежнему приходится выделять значительные стимулы для защиты экономики. Существует также угроза распространения последствий недавних беспорядков в Турции.

«Выиграют страны с эффективной фискальной политикой, небольшим дефицитом бюджета и соответствующим объемом эмиссии, — считает Хакан Аксой, старший управляющий фондом суверенных облигаций развивающихся рынков Amundi SA в Лондоне. — Успех фискальной политики зависит от результатов борьбы с Covid в стране, но, если все будет продолжаться в том же русле, выпуск местных облигаций может сократиться в будущем».

Деньги могут стать главной заботой на развивающихся рынках в этом году. На фоне упорного роста доходности казначейских облигаций, из-за которого расходы по займам увеличиваются по всему миру, инвесторы в облигации развивающихся стран вынуждены тщательно изучать информацию о денежных запасах правительств, пытаясь определить будущих победителей. В выигрыше окажутся Россия, ЮАР и Индонезия, поскольку каждая из стран создала эффективные механизмы поддержки.

«В конечном счете все сводится к гибкости и резервам», — считает Франсеск Балселлс, инвестиционный директор по долгам развивающихся рынков в Fim Partners, Лондон. — Странам необходимо проявлять гибкость, чтобы справиться с трудностями. Поэтому, если у них есть деньги, а эмиссия уже набрала обороты, или же центральные банки могут обеспечить поддержку, следует учитывать все эти положительные моменты".

Облигации развивающихся стран подешевели в первом квартал

Хотя во второй половине прошлого года развивающиеся рынки демонстрировали хорошие результаты из-за ослабления доллара и рекордных глобальных стимулов, всплеск доходности в США в последние месяцы делает перспективы менее благоприятными. Многие развивающиеся страны столкнулись с острой дилеммой: им необходимо увеличивать расходы, чтобы оживить пострадавшую от пандемии экономику, при этом стоимость заимствований начинает расти.

Судя по индексам Bloomberg Barclays, облигации стран с более высокими расходами в целом оказались успешнее во время обвала в этом году. Долг ЮАР сократился на 1.5% в долларовом выражении, России — на 5.3%, Индонезии — на 5.4%, в то время как аналогичные показатели для Перу и Бразилии, которые, как многие считают, имеют довольно высокие потребности в эмиссии, упали более чем на 8%.

Большие запасы

Минфин России не раскрывает общий размер денежной массы, однако в марте объем денег после внесения депозитов, бюджетных кредитов и операций РЕПО, составил 1.7 трлн рублей ($22.3 млрд) — примерно столько же, сколько годом ранее, несмотря на разрушительные последствия пандемии.

По прогнозам ЮАР, баланс наличности страны за финансовый год, закончившийся в марте, вырос на 25% по сравнению с предыдущим годом и составил 294.6 млрд рандов ($20 млрд). Индонезия заявила, что, возможно, сможет сократить продажи долговых обязательств, учитывая, что по состоянию на январь в стране осталось более $8 млрд неизрасходованных средств.

«Сокращение эмиссии в России и ЮАР связано с улучшением финансовых показателей, чему способствует рост нефти в случае с Россией и более высокие доходы в целом в ЮАР», — отметил Ник Эйзингер, соруководитель отдела активов с фиксированной доходностью на развивающихся рынках в Vanguard Asset Services, Лондон. — Сейчас рынок не очень хорошо воспринимает слишком большие позиции и избыточную эмиссию или, по крайней мере, более высокую эмиссию, чем ожидалось".

В Латинской Америке картина не столь радужная. По словам Мэри-Терезы Бартон, главы отдела долговых обязательств развивающихся рынков Pictet Asset Management в Лондоне, в число развивающихся стран, которые, как ожидается, увеличат объем эмиссии, входят Бразилия и Перу. Вирус по-прежнему вызывает серьезную озабоченность в Бразилии, в то время как сальдо бюджета в Перу в этом году остается отрицательным.

Победители

Согласно данным, собранным Bloomberg, проблемы развивающихся рынков в целом усугубляет тот факт, что течение оставшейся части 2021 года они вынуждены будут обслуживать местные долги на уровне почти $3 трлн. Это происходит на фоне повторных вспышек вирусных инфекций, и поэтому многим странам по-прежнему приходится выделять значительные стимулы для защиты экономики. Существует также угроза распространения последствий недавних беспорядков в Турции.

«Выиграют страны с эффективной фискальной политикой, небольшим дефицитом бюджета и соответствующим объемом эмиссии, — считает Хакан Аксой, старший управляющий фондом суверенных облигаций развивающихся рынков Amundi SA в Лондоне. — Успех фискальной политики зависит от результатов борьбы с Covid в стране, но, если все будет продолжаться в том же русле, выпуск местных облигаций может сократиться в будущем».

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба