9 апреля 2021 smart-lab.ru

Ребята, вы подали налоговые декларации за 2020 год? Помните, что 30 апреля — крайний срок?

Налог на дивиденды от иностранных компаний — эта процедура вводит в ступор неопытных инвесторов, потому что отчитываться необходимо самостоятельно. Кажется, что это сложный процесс. На самом деле нет. Но нужно знать о нюансах.

Отчитываться нужно тем инвесторам, которые подписали налоговую форму 8W-ben (делается через брокера). Она необходима для налоговой Службы США, чтобы сократить размер налога.

❌ Если данная форма не подписана, то инвестор платит 30% налог на дивиденды от компаний из США. Налог за него перечисляет брокер. Инвестору нужно подать декларацию, налог с него не спишут.

✅ Если форма подписана, то общая сумма налога уменьшается до 13%. Из них 10% перечисляет брокер, а инвестору необходимо отчитаться самостоятельно в российскую налоговую службу об еще 3%.

Шаг 1️⃣: заказываем у брокера Справку о доходах за пределами РФ

Можно сделать на сайте или мобильном приложении брокера или через его клиентскую поддержку.

В этой справке содержатся все сведения, которые необходимы для декларации.

Шаг 2️⃣: самостоятельно проверяем размер налога, который необходимо уплатить

Можно не заморачиваться, я но всегда перепроверяю. Переношу все сведения в отдельную таблицу (Excel или Google Документы). Когда я делал первый раз так, то неожиданно обнаружил, что брокер насчитал на некоторые бумаги налог в 30%, хотя у меня уже была подписана форма 8W-ben.

Оказалось, все дивиденды до даты подписания формы подлежали 30% налогу. Поэтому я внес в декларацию дивы, пришедшие после даты подписания формы.

Также выясняем к какой юрисдикции относится компания. Не все иностранные компании базируются в США. Например, TCS Group (Тинькофф) прописаны на Кипре, поэтому необходимо платить полную сумму налога в 13%.

Шаг 3️⃣: заполняем декларацию в личном кабинете налогоплательщика на сайте налоговой

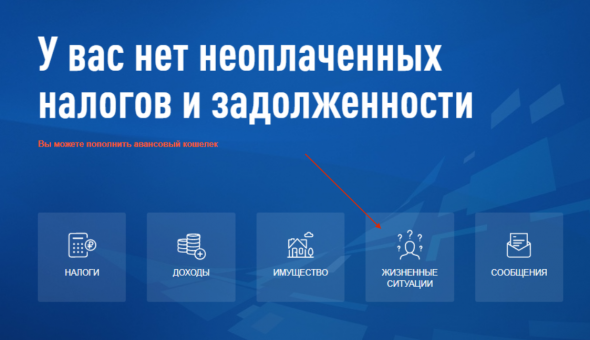

Выбираем пункт «Жизненные ситуации»

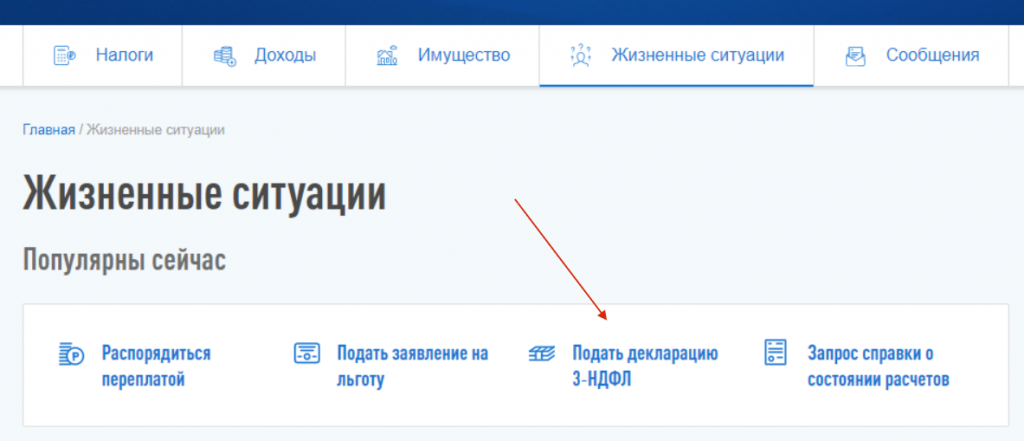

Далее «Подать декларацию 3-НДФЛ»

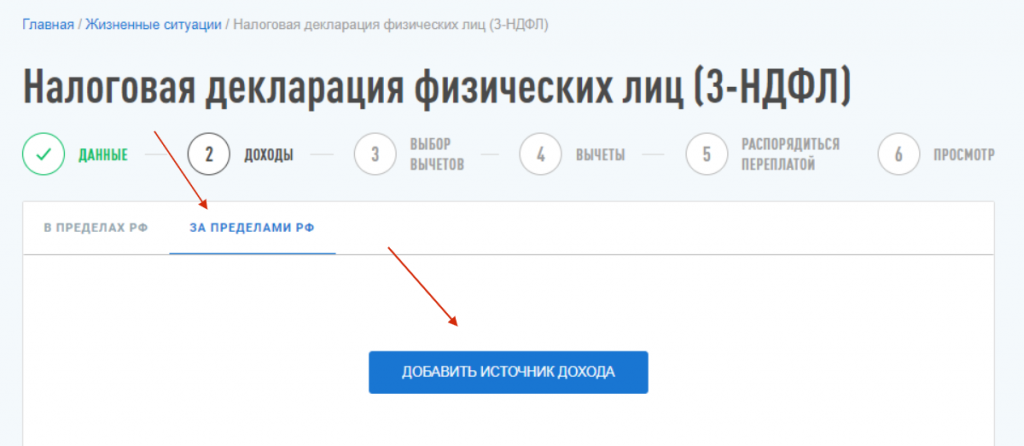

На шаге 2 «Доходы» выбираем «За пределами РФ» и жмем «Добавить источник дохода»

Далее нужные сведения смотрим в запрошенной ранее у брокера справке.

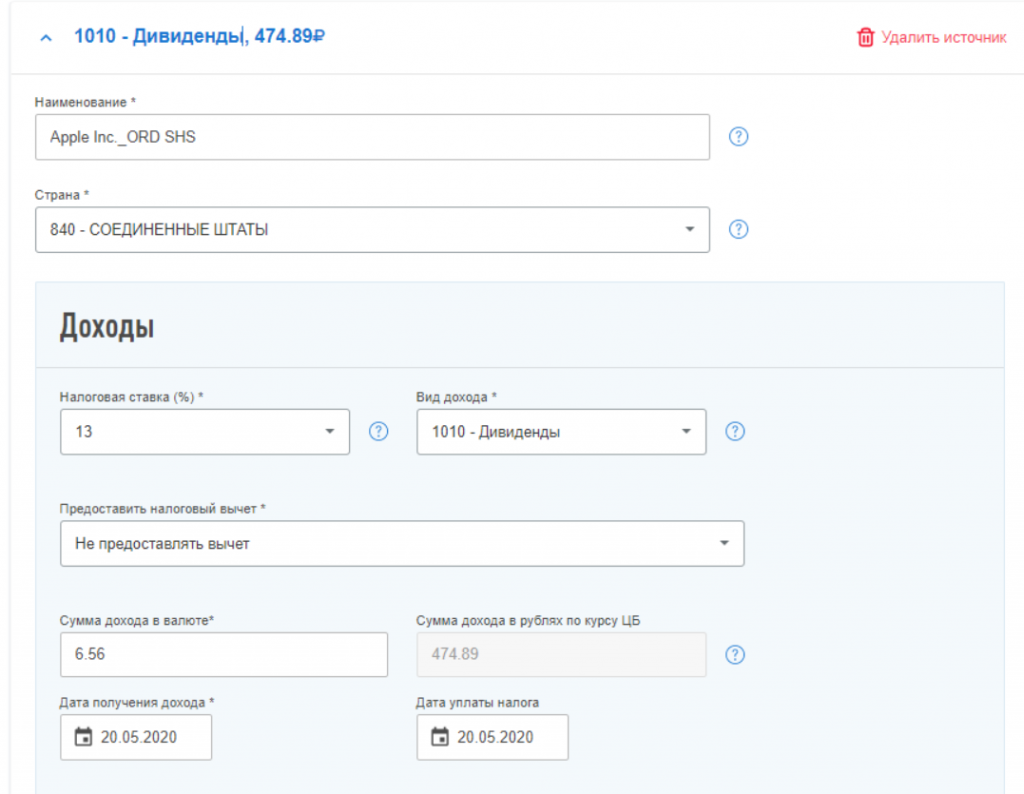

Копируем название ценной бумаги из справки.

Указываем страну.

Указываем налоговую ставку 13%.

Вид дохода — 1010 — Дивиденды.

Выбираем «Не предоставлять вычет».

Указываем сумму дохода в валюте — смотрим с правке. Внимание! Надо указывать по сумму до вычета налога.

Указываем дату получения дивидендов.

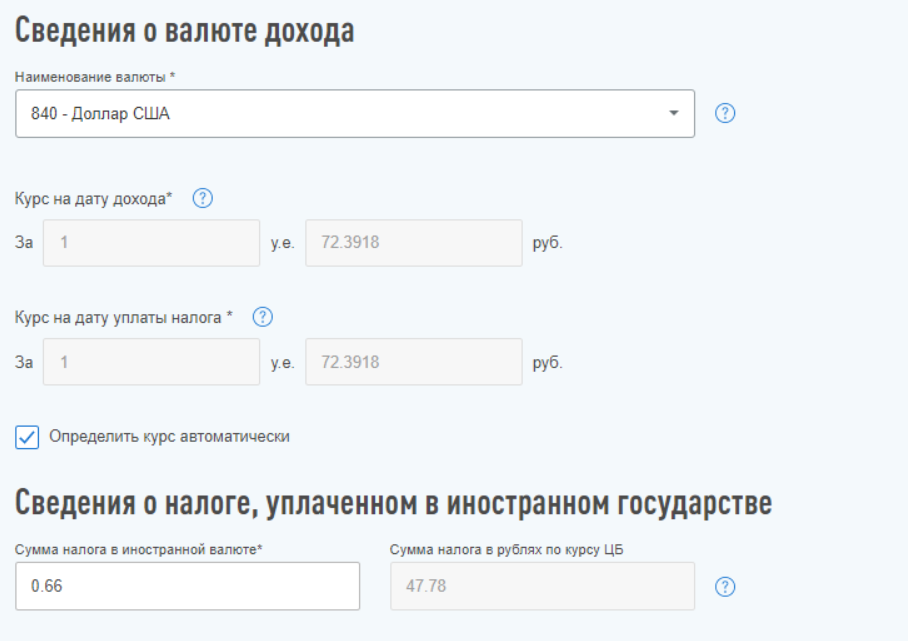

Выбираем валюту.

Ставим галочку «Определить курс автоматически», чтобы программа сама посчитала стоимость в рублях.

Сведения о налоге, уплаченном в иностранном государстве.

Вот тут надо смотреть в какой стране прописана компания.

Если на Кипре — указываем 0, тогда заплатим 13% налога.

Если в США —указываем сумму из справки. Это те самые 10%, которые забрала налоговая США. А наша налоговая благодаря этим сведениям заберет оставшиеся 3%.

Если не подписана форма 8W-ben, также указываем сумму из справки. Налоговая ничего не спишет, так как сумма налога списанного за рубежом 30%.

Таким макаром нужно указать в качестве отдельного источника дохода каждое поступление дивидендов.

Завершаем заполнение декларации. К декларации прикрепляем документы: договор брокерского обслуживания и Справку о доходах за пределами РФ из п. 1.

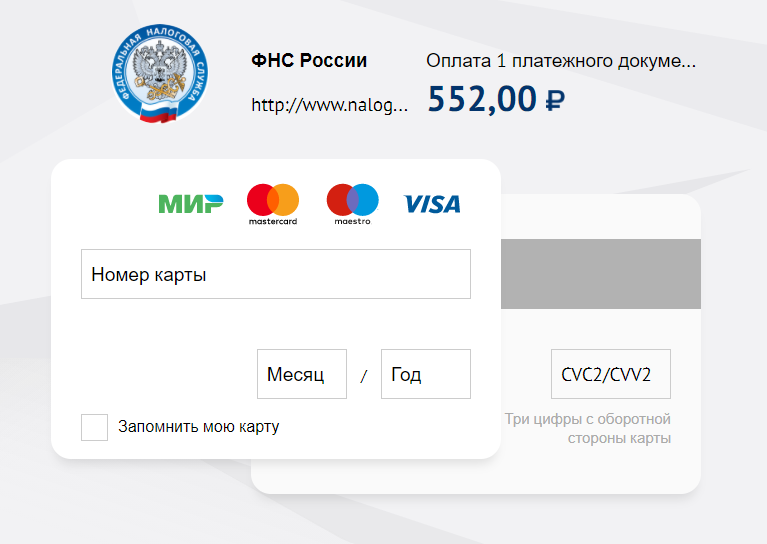

В конце система покажет вам сумму налога, который необходимо заплатить.

Можно сделать сразу, но надо помнить, что декларация еще не проверена. А можно и до крайнего срока — июля.

Налог на дивиденды от иностранных компаний — эта процедура вводит в ступор неопытных инвесторов, потому что отчитываться необходимо самостоятельно. Кажется, что это сложный процесс. На самом деле нет. Но нужно знать о нюансах.

Отчитываться нужно тем инвесторам, которые подписали налоговую форму 8W-ben (делается через брокера). Она необходима для налоговой Службы США, чтобы сократить размер налога.

❌ Если данная форма не подписана, то инвестор платит 30% налог на дивиденды от компаний из США. Налог за него перечисляет брокер. Инвестору нужно подать декларацию, налог с него не спишут.

✅ Если форма подписана, то общая сумма налога уменьшается до 13%. Из них 10% перечисляет брокер, а инвестору необходимо отчитаться самостоятельно в российскую налоговую службу об еще 3%.

Шаг 1️⃣: заказываем у брокера Справку о доходах за пределами РФ

Можно сделать на сайте или мобильном приложении брокера или через его клиентскую поддержку.

В этой справке содержатся все сведения, которые необходимы для декларации.

Шаг 2️⃣: самостоятельно проверяем размер налога, который необходимо уплатить

Можно не заморачиваться, я но всегда перепроверяю. Переношу все сведения в отдельную таблицу (Excel или Google Документы). Когда я делал первый раз так, то неожиданно обнаружил, что брокер насчитал на некоторые бумаги налог в 30%, хотя у меня уже была подписана форма 8W-ben.

Оказалось, все дивиденды до даты подписания формы подлежали 30% налогу. Поэтому я внес в декларацию дивы, пришедшие после даты подписания формы.

Также выясняем к какой юрисдикции относится компания. Не все иностранные компании базируются в США. Например, TCS Group (Тинькофф) прописаны на Кипре, поэтому необходимо платить полную сумму налога в 13%.

Шаг 3️⃣: заполняем декларацию в личном кабинете налогоплательщика на сайте налоговой

Выбираем пункт «Жизненные ситуации»

Далее «Подать декларацию 3-НДФЛ»

На шаге 2 «Доходы» выбираем «За пределами РФ» и жмем «Добавить источник дохода»

Далее нужные сведения смотрим в запрошенной ранее у брокера справке.

Копируем название ценной бумаги из справки.

Указываем страну.

Указываем налоговую ставку 13%.

Вид дохода — 1010 — Дивиденды.

Выбираем «Не предоставлять вычет».

Указываем сумму дохода в валюте — смотрим с правке. Внимание! Надо указывать по сумму до вычета налога.

Указываем дату получения дивидендов.

Выбираем валюту.

Ставим галочку «Определить курс автоматически», чтобы программа сама посчитала стоимость в рублях.

Сведения о налоге, уплаченном в иностранном государстве.

Вот тут надо смотреть в какой стране прописана компания.

Если на Кипре — указываем 0, тогда заплатим 13% налога.

Если в США —указываем сумму из справки. Это те самые 10%, которые забрала налоговая США. А наша налоговая благодаря этим сведениям заберет оставшиеся 3%.

Если не подписана форма 8W-ben, также указываем сумму из справки. Налоговая ничего не спишет, так как сумма налога списанного за рубежом 30%.

Таким макаром нужно указать в качестве отдельного источника дохода каждое поступление дивидендов.

Завершаем заполнение декларации. К декларации прикрепляем документы: договор брокерского обслуживания и Справку о доходах за пределами РФ из п. 1.

В конце система покажет вам сумму налога, который необходимо заплатить.

Можно сделать сразу, но надо помнить, что декларация еще не проверена. А можно и до крайнего срока — июля.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба