21 мая 2021 РБК Quote Лукичева Оксана

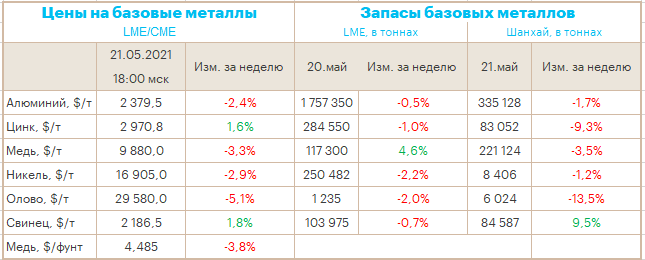

Рынки цветных металлов на прошедшей неделе показали смешанную динамику цен. В среднем доминировали негативные тенденции, т. к. участники рынка стремились зафиксировать прибыль от резко выросших в последние месяцы цен на фоне увеличившихся рисков ужесточения денежно-кредитной политики ФРС США.

Основной новостью недели стало заявление китайских властей об усилении контроля за спросом и предложением сырьевых товаров, чтобы сдержать «необоснованный» рост цен и предотвратить рост инфляции. Объявленные мероприятия пока включают ужесточения требований по гарантийному обеспечению торговли срочными контрактами на китайских биржах, а также обещания начать расследования по увеличению закупок и созданию запасов сырья. Это привело к падению стоимости срочных контрактов на сырье на китайских биржах. Однако, предпринимаемые действия вряд ли приведут к значительным изменениям на рынках, т. к. центр ценообразования находится не в Китае. Естественно, замедление спроса со стороны китайских покупателей может привести к падению цен, но наблюдаемое ослабление курса доллара США и активные стимулирующие программы крупнейших центральных банков сводят к нулю эффект от предпринимаемых действий. Тем не менее волатильность цен и риски значительно выросли.

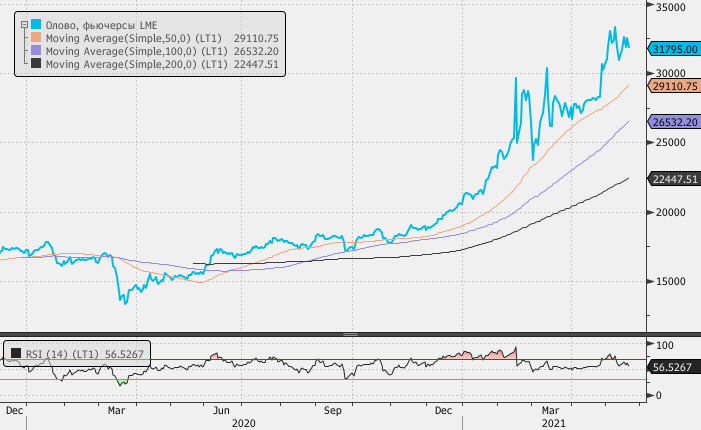

Запасы олова продолжали снижаться на фоне проблем с поставками металла: по состоянию на 21 мая в запасы в Шанхае снизились на 27% относительно начала мая. На бирже LME сертифицированные запасы олова в течение месяца понизились на 0,8%, а также остаются на 81% ниже, чем год назад. Это поддерживает рост цен.

Значимыми новостями для динамики цен на рынках базовых металлов могут стать опубликованные статистические данные по балансам рынков от отраслевых агентств.

Данные International Copper Study Group показали, что на мировом рынке рафинированной меди в феврале 2021 г. наблюдался избыток в 111 тыс. тонн по сравнению с избытком в 20 тыс. тонн в январе. По итогам 2 месяцев 2021 г. избыток составил 131 тыс. тонн против 85 тыс. тонн в аналогичный период годом ранее. Мировое производство рафинированной меди в феврале составило 1,89 млн тонн, а потребление — 1,78 млн тонн.

Мировое производство алюминия, по данным International Aluminium Institute, в апреле снизилось на 3,2% г/г до 5,560 млн тонн. Ожидаемое производство алюминия в Китае в апреле составило 3,223 млн тонн.

Согласно отчету International Nickel Study Group, по итогам 1 кв. 2021 г. дефицит никеля на мировом рынке составил 16,1 тыс. тонн против избытка в 38 тыс. тонн в 1 кв. 2020 г. Мировая добыча никеля за 3 мес. 2021 г. выросла на 12,5% г/г до 589 тыс. тонн, а производство рафинированного металла выросло на 7,9% г/г до 627,9 тыс. тонн. Потребление рафинированного металла в мире выросло на 18,8% г/г до 646,6 тыс. тонн.

Мировое потребление рафинированного свинца в январе—марте 2021 г. выросло на 10% к аналогичному периоду 2020 г. до 2,971 млн тонн, сообщила International Lead and Zinc Study Group (ILZSG). Мировая добыча свинца в январе—марте 2021 г. выросла на 5,3% г/г до 1,113 млн тонн. Мировые поставки рафинированного свинца увеличились на 9,7% г/г до 2,980 млн тонн. Баланс мирового рынка свинца в конце марта 2021 г. был избыточным в размере 9 тыс. тонн (дефицит в конце марта 2020 г. составлял 15 тыс. тонн).

Мировое потребление рафинированного цинка в январе—марте 2021 г. выросло на 10,3% к аналогичному периоду 2020 г. до 3,419 млн тонн, сообщила ILZSG. Мировая добыча цинка в январе—марте 2021 г. выросла на 6,2% г/г до 3,146 млн тонн. Мировые поставки рафинированного цинка увеличились на 3,7% г/г до 3,473 млн тонн. Баланс мирового рынка цинка в конце марта 2021 г. был избыточным в размере 54 тыс. тонн (дефицит в конце марта 2020 г. составлял 249 тыс. тонн).

Вывод из опубликованных на этой неделе отчетов: деятельность на мировых рынках цветных металлов постепенно восстанавливается после пандемии 2020 г. Предложение металлов в мире значительно возросло, равно как растет и потребление. На мировом рынке меди уже наблюдается небольшой избыток, что будет сдерживать рост цен в ближайшей перспективе. На остальных рынках сокращаются избытки, накопленные ранее, что удерживает цены от существенного падения, но не способствует значимому росту.

Значимыми для рынков факторами в ближайшей перспективе останутся:

— динамика курса доллара США

— риторика ФРС США и крупных центральных банков

— действия китайских властей

— импорт цветных металлов в Китай

— производство цветных металлов в Китае

— действия властей ЕС и США в отношении прочих производителей металлов

— динамика запасов на LME и в Шанхае

Основной новостью недели стало заявление китайских властей об усилении контроля за спросом и предложением сырьевых товаров, чтобы сдержать «необоснованный» рост цен и предотвратить рост инфляции. Объявленные мероприятия пока включают ужесточения требований по гарантийному обеспечению торговли срочными контрактами на китайских биржах, а также обещания начать расследования по увеличению закупок и созданию запасов сырья. Это привело к падению стоимости срочных контрактов на сырье на китайских биржах. Однако, предпринимаемые действия вряд ли приведут к значительным изменениям на рынках, т. к. центр ценообразования находится не в Китае. Естественно, замедление спроса со стороны китайских покупателей может привести к падению цен, но наблюдаемое ослабление курса доллара США и активные стимулирующие программы крупнейших центральных банков сводят к нулю эффект от предпринимаемых действий. Тем не менее волатильность цен и риски значительно выросли.

Запасы олова продолжали снижаться на фоне проблем с поставками металла: по состоянию на 21 мая в запасы в Шанхае снизились на 27% относительно начала мая. На бирже LME сертифицированные запасы олова в течение месяца понизились на 0,8%, а также остаются на 81% ниже, чем год назад. Это поддерживает рост цен.

Значимыми новостями для динамики цен на рынках базовых металлов могут стать опубликованные статистические данные по балансам рынков от отраслевых агентств.

Данные International Copper Study Group показали, что на мировом рынке рафинированной меди в феврале 2021 г. наблюдался избыток в 111 тыс. тонн по сравнению с избытком в 20 тыс. тонн в январе. По итогам 2 месяцев 2021 г. избыток составил 131 тыс. тонн против 85 тыс. тонн в аналогичный период годом ранее. Мировое производство рафинированной меди в феврале составило 1,89 млн тонн, а потребление — 1,78 млн тонн.

Мировое производство алюминия, по данным International Aluminium Institute, в апреле снизилось на 3,2% г/г до 5,560 млн тонн. Ожидаемое производство алюминия в Китае в апреле составило 3,223 млн тонн.

Согласно отчету International Nickel Study Group, по итогам 1 кв. 2021 г. дефицит никеля на мировом рынке составил 16,1 тыс. тонн против избытка в 38 тыс. тонн в 1 кв. 2020 г. Мировая добыча никеля за 3 мес. 2021 г. выросла на 12,5% г/г до 589 тыс. тонн, а производство рафинированного металла выросло на 7,9% г/г до 627,9 тыс. тонн. Потребление рафинированного металла в мире выросло на 18,8% г/г до 646,6 тыс. тонн.

Мировое потребление рафинированного свинца в январе—марте 2021 г. выросло на 10% к аналогичному периоду 2020 г. до 2,971 млн тонн, сообщила International Lead and Zinc Study Group (ILZSG). Мировая добыча свинца в январе—марте 2021 г. выросла на 5,3% г/г до 1,113 млн тонн. Мировые поставки рафинированного свинца увеличились на 9,7% г/г до 2,980 млн тонн. Баланс мирового рынка свинца в конце марта 2021 г. был избыточным в размере 9 тыс. тонн (дефицит в конце марта 2020 г. составлял 15 тыс. тонн).

Мировое потребление рафинированного цинка в январе—марте 2021 г. выросло на 10,3% к аналогичному периоду 2020 г. до 3,419 млн тонн, сообщила ILZSG. Мировая добыча цинка в январе—марте 2021 г. выросла на 6,2% г/г до 3,146 млн тонн. Мировые поставки рафинированного цинка увеличились на 3,7% г/г до 3,473 млн тонн. Баланс мирового рынка цинка в конце марта 2021 г. был избыточным в размере 54 тыс. тонн (дефицит в конце марта 2020 г. составлял 249 тыс. тонн).

Вывод из опубликованных на этой неделе отчетов: деятельность на мировых рынках цветных металлов постепенно восстанавливается после пандемии 2020 г. Предложение металлов в мире значительно возросло, равно как растет и потребление. На мировом рынке меди уже наблюдается небольшой избыток, что будет сдерживать рост цен в ближайшей перспективе. На остальных рынках сокращаются избытки, накопленные ранее, что удерживает цены от существенного падения, но не способствует значимому росту.

Значимыми для рынков факторами в ближайшей перспективе останутся:

— динамика курса доллара США

— риторика ФРС США и крупных центральных банков

— действия китайских властей

— импорт цветных металлов в Китай

— производство цветных металлов в Китае

— действия властей ЕС и США в отношении прочих производителей металлов

— динамика запасов на LME и в Шанхае

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба