«Белуга Групп» — активно развивающийся крупнейший диверсифицированный российский производитель алкоголя, входящий в ТОП-4 глобальных производителей водки. Для обеспечения гармоничного развития бизнеса группа успешно поддерживает баланс между производством, дистрибьюторской деятельностью и розничной торговлей.

Общий портфель брендов «Белуга Групп» очень широк и насчитывает свыше 150 единиц, из которых почти треть приходится на собственную продукцию. Флагманом портфеля собственных марок является культовый бренд Белуга, входящий в топ-3 супер-премиальных водок мира. В рамках импортного направления группа сотрудничает с полусотней ведущих поставщиков и входит в ТОП-3 ключевых импортеров крепкого алкоголя в России.

Развитие розничной специализированной сети «Винлаб» должно стать локомотивом роста всей группы в ближайшее время. В 2021-2024 гг. количество магазинов планируется нарастить примерно в четыре раза до 2,5 тыс., а вклад розничной торговли в совокупный показатель EBITDA превысит 50%.

С целью поддержания агрессивного роста бизнеса «Белуга Групп» намерена привлечь дополнительный акционерный капитал, разместив до 12,7% акционерного капитала из квазиказначейского пакета в рамках вторичного публичного предложения на рынке (SPO). Объявленный ориентир цены размещения составляет 2 800 – 3 200 рублей.

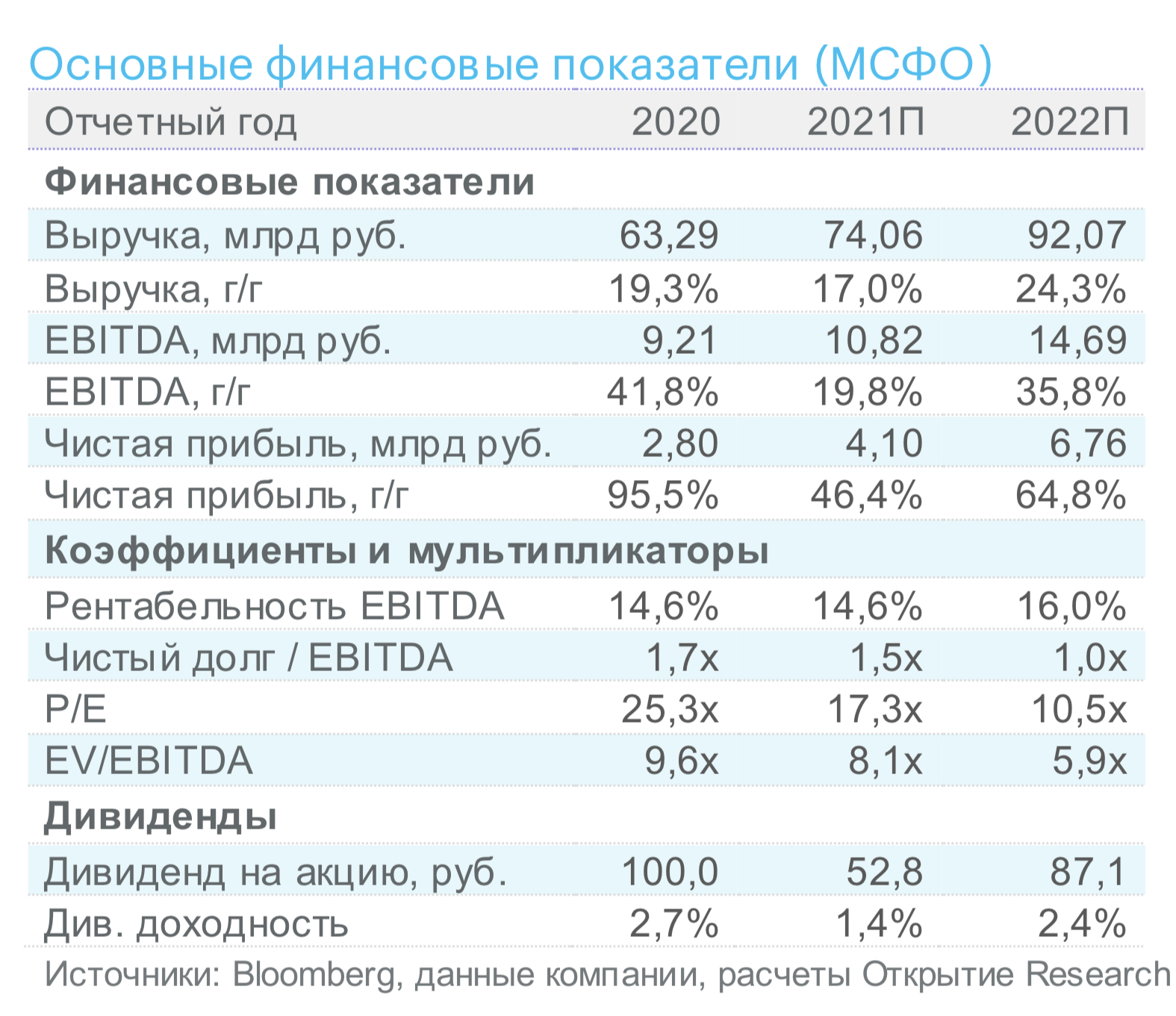

Наша оценка справедливой стоимости одной акции «Белуга Групп», полученная на основе метода дисконтированных денежных потоков (DCF), составляет 7 215 рублей, подразумевает внушительный потенциал роста котировок в размере 95,9% к уровню закрытия торгов 3 июня 2021 года. Баланс рисков и потенциальной доходности дает нам возможность рекомендовать бумаги к «АКТИВНОЙ ПОКУПКЕ» в рамках SPO. Дополнительным фактором привлекательности акций может стать переход компании на выплаты дивидендов в размере 50% от прибыли по МСФО.

Перспективы развития основных направлений бизнеса

В России в последние годы активно растет потребление вина. Согласно прогнозам, в 2021 - 2024 годах рынок вина в РФ будет расти в среднем на 10% в год. Государственная политика в области регулирования и развития алкогольного рынка в России нацелена на поддержку производства вин и формирование культуры их потребления.

Изменение потребительских предпочтений стимулировало трансформацию «Белуга групп» из производителя водки в вертикально-интегрированного игрока на локальном рынке как за счёт активного развития распространения импортной продукции, так и за счёт успешного выведения на рынок и развития собственных брендов. Начав развивать импортное направление с нуля в 2011-2012 годах, по итогам 2020 года компания формировала за счёт него уже 32% выручки в сегменте «производства и дистрибьюции». За последние четыре года продажи импортного вина «Белуга Групп» уже выросли более чем в 5 раз, и данный тренд, очевидно, продолжится в обозримой перспективе времени. «Белуга» намерена продолжить расширения ассортимента в рамках новых эксклюзивных контрактов с крупными международными партнерами и производства собственного вина.

Потребление водки в последние годы в России стагнирует. По различным оценкам, за последние 10 лет оно снизилось практически вдвое. Спрос смещается в сторону неводочной продукции и напитков меньшей крепости и улучшенных потребительских свойств. Компания проактивно адаптируется под рыночные тенденции придерживаясь стратегии диверсификации. В сегменте крепкого алкоголя «Белуга групп» также активно развивает портфель собственных брендов во всех ценовых сегментах и в том числе в активно растущих в России видов алкогольной продукции, таких как виски, джин, ликеры и др.

В 2020 объем продаж в сегменте «производство и дистрибьюция» составил 17,10 млн декалитров. Компания рассчитывает поддерживать средние темпы роста продаж в размере 12% в год до 2025 года, постепенно укрепляя рыночные позиции.

Благодаря возрастающей коммерческой успешности «Винл аб» уже является ключевым сегментом в структуре «Белуга Групп», позволяющим раскрывать потенциал собственных и агентских брендов группы и способствуя их экспансии на рынке. По итогам 2020 года на него пришлось уже более трети консолидированной выручки. Если ориентироваться на дальнейшие планы «Белуги», то это далеко не предел. В ближайшие годы развитие сети «Винлаб», согласно плану, должно стать локомотивом роста для всей группы. В течение ближайших четырех лет количество магазинов планируется нарастить примерно в четыре раза с текущих значений до 2,5 тыс.

«Белуга Групп» также активно маркетирует свою продукцию на глобальных рынках и экспортирует её в более чем 100 стран под своим флагманским брендом Beluga. В сегменте производства и дистрибьюторской деятельности на экспортные продажи по итогам 2020 года пришлось 6%. Уверенное присутствие компании на алкогольном рынке развитых стран позволяет рассчитывать на её долгосрочное развитие в качестве глобального игрока.

SPO и оценка стоимости

Чтобы привлечь средства для развития бизнеса в соответствии с принятой стратегией, «Белуга Групп» планирует продать до 2 млн квазиказначейских акций (около 12,7% капитала) в рамках вторичного публичного предложения (SPO). Продающим акционером выступит Tottenwell Limited - 100%-я «дочка» «Белуга Групп». Цена будет определена по окончании формирования книги заявок, которое завершится ориентировочно 8 июня. Официально объявленный ориентир цены размещения составляет 2 800 – 3 200 рублей, что предполагает дисконт в пределах 25% к уровню закрытия торгов на «Московской бирже» 3 июня 2021 года.

«Белуга Групп» за счет сочетания производства, дистрибьюторской деятельности и розничной сети является уникальной компанией, у которой нет прямых публичных аналогов среди российских и зарубежных компаний. Ниже приведен список со стоимостными мультипликаторами основных мировых производителей алкоголя на развитых и развивающихся рынках близких компании по продуктовой линейке.

Сравнение по стоимостным мультипликаторам указывает на явную недооцененность акций «Белуга» относительно аналогичных компаний на развитых и развивающихся рынках. Учитывая значительную и растущую долю розничной торговли в консолидированных финансовых результатах «Белуги» для оценки справедливой стоимости «Белуга Групп» мы предпочитаем использовать модель дисконтированных денежных потоков (DCF), которая базируется на основе оценок и прогнозов Открытие Research. При этом мы исключили из модели непрофильный сегмент продуктов питания, так как он уже сейчас имеет очень скромный вес, а в перспективе может быть продан. С учетом роста страновых рисков взвешенный коэффициент дисконтирования (WACC) для данного эмитента по нашим оценкам составляет 14%. Расчеты справедливой стоимости приведены в таблице ниже. Соблюдая консерватизм в оценке, мы используем долгосрочную ставку роста бизнеса (Terminal Growth Rate) в размере 2%.

Риски

Сегмент продаж крепкого алкоголя в России стагнирует и характеризуется высокой конкуренцией, что в перспективе может негативно сказаться на загрузке собственных мощностей и на динамике продаж оптовых и розничных продаж группы.

Алкогольная отрасль традиционно является объектом самого пристального внимания со стороны государства. Возможны регуляторные нововведения, такие как рост акцизов или импортных пошлин, которые ухудшат финансовое положение игроков данного рынка.

Главным локомотивом роста финансовых показателей «Белуга Групп» на горизонте ближайших лет является розничное направление. Если группа будет отставать от плана-графика по вводу новых супермаркетов «Винлаб» и развитию онлайн-продаж, финансовые результаты окажутся хуже ожидаемых.

Общий портфель брендов «Белуга Групп» очень широк и насчитывает свыше 150 единиц, из которых почти треть приходится на собственную продукцию. Флагманом портфеля собственных марок является культовый бренд Белуга, входящий в топ-3 супер-премиальных водок мира. В рамках импортного направления группа сотрудничает с полусотней ведущих поставщиков и входит в ТОП-3 ключевых импортеров крепкого алкоголя в России.

Развитие розничной специализированной сети «Винлаб» должно стать локомотивом роста всей группы в ближайшее время. В 2021-2024 гг. количество магазинов планируется нарастить примерно в четыре раза до 2,5 тыс., а вклад розничной торговли в совокупный показатель EBITDA превысит 50%.

С целью поддержания агрессивного роста бизнеса «Белуга Групп» намерена привлечь дополнительный акционерный капитал, разместив до 12,7% акционерного капитала из квазиказначейского пакета в рамках вторичного публичного предложения на рынке (SPO). Объявленный ориентир цены размещения составляет 2 800 – 3 200 рублей.

Наша оценка справедливой стоимости одной акции «Белуга Групп», полученная на основе метода дисконтированных денежных потоков (DCF), составляет 7 215 рублей, подразумевает внушительный потенциал роста котировок в размере 95,9% к уровню закрытия торгов 3 июня 2021 года. Баланс рисков и потенциальной доходности дает нам возможность рекомендовать бумаги к «АКТИВНОЙ ПОКУПКЕ» в рамках SPO. Дополнительным фактором привлекательности акций может стать переход компании на выплаты дивидендов в размере 50% от прибыли по МСФО.

Перспективы развития основных направлений бизнеса

В России в последние годы активно растет потребление вина. Согласно прогнозам, в 2021 - 2024 годах рынок вина в РФ будет расти в среднем на 10% в год. Государственная политика в области регулирования и развития алкогольного рынка в России нацелена на поддержку производства вин и формирование культуры их потребления.

Изменение потребительских предпочтений стимулировало трансформацию «Белуга групп» из производителя водки в вертикально-интегрированного игрока на локальном рынке как за счёт активного развития распространения импортной продукции, так и за счёт успешного выведения на рынок и развития собственных брендов. Начав развивать импортное направление с нуля в 2011-2012 годах, по итогам 2020 года компания формировала за счёт него уже 32% выручки в сегменте «производства и дистрибьюции». За последние четыре года продажи импортного вина «Белуга Групп» уже выросли более чем в 5 раз, и данный тренд, очевидно, продолжится в обозримой перспективе времени. «Белуга» намерена продолжить расширения ассортимента в рамках новых эксклюзивных контрактов с крупными международными партнерами и производства собственного вина.

Потребление водки в последние годы в России стагнирует. По различным оценкам, за последние 10 лет оно снизилось практически вдвое. Спрос смещается в сторону неводочной продукции и напитков меньшей крепости и улучшенных потребительских свойств. Компания проактивно адаптируется под рыночные тенденции придерживаясь стратегии диверсификации. В сегменте крепкого алкоголя «Белуга групп» также активно развивает портфель собственных брендов во всех ценовых сегментах и в том числе в активно растущих в России видов алкогольной продукции, таких как виски, джин, ликеры и др.

В 2020 объем продаж в сегменте «производство и дистрибьюция» составил 17,10 млн декалитров. Компания рассчитывает поддерживать средние темпы роста продаж в размере 12% в год до 2025 года, постепенно укрепляя рыночные позиции.

Благодаря возрастающей коммерческой успешности «Винл аб» уже является ключевым сегментом в структуре «Белуга Групп», позволяющим раскрывать потенциал собственных и агентских брендов группы и способствуя их экспансии на рынке. По итогам 2020 года на него пришлось уже более трети консолидированной выручки. Если ориентироваться на дальнейшие планы «Белуги», то это далеко не предел. В ближайшие годы развитие сети «Винлаб», согласно плану, должно стать локомотивом роста для всей группы. В течение ближайших четырех лет количество магазинов планируется нарастить примерно в четыре раза с текущих значений до 2,5 тыс.

«Белуга Групп» также активно маркетирует свою продукцию на глобальных рынках и экспортирует её в более чем 100 стран под своим флагманским брендом Beluga. В сегменте производства и дистрибьюторской деятельности на экспортные продажи по итогам 2020 года пришлось 6%. Уверенное присутствие компании на алкогольном рынке развитых стран позволяет рассчитывать на её долгосрочное развитие в качестве глобального игрока.

SPO и оценка стоимости

Чтобы привлечь средства для развития бизнеса в соответствии с принятой стратегией, «Белуга Групп» планирует продать до 2 млн квазиказначейских акций (около 12,7% капитала) в рамках вторичного публичного предложения (SPO). Продающим акционером выступит Tottenwell Limited - 100%-я «дочка» «Белуга Групп». Цена будет определена по окончании формирования книги заявок, которое завершится ориентировочно 8 июня. Официально объявленный ориентир цены размещения составляет 2 800 – 3 200 рублей, что предполагает дисконт в пределах 25% к уровню закрытия торгов на «Московской бирже» 3 июня 2021 года.

«Белуга Групп» за счет сочетания производства, дистрибьюторской деятельности и розничной сети является уникальной компанией, у которой нет прямых публичных аналогов среди российских и зарубежных компаний. Ниже приведен список со стоимостными мультипликаторами основных мировых производителей алкоголя на развитых и развивающихся рынках близких компании по продуктовой линейке.

Сравнение по стоимостным мультипликаторам указывает на явную недооцененность акций «Белуга» относительно аналогичных компаний на развитых и развивающихся рынках. Учитывая значительную и растущую долю розничной торговли в консолидированных финансовых результатах «Белуги» для оценки справедливой стоимости «Белуга Групп» мы предпочитаем использовать модель дисконтированных денежных потоков (DCF), которая базируется на основе оценок и прогнозов Открытие Research. При этом мы исключили из модели непрофильный сегмент продуктов питания, так как он уже сейчас имеет очень скромный вес, а в перспективе может быть продан. С учетом роста страновых рисков взвешенный коэффициент дисконтирования (WACC) для данного эмитента по нашим оценкам составляет 14%. Расчеты справедливой стоимости приведены в таблице ниже. Соблюдая консерватизм в оценке, мы используем долгосрочную ставку роста бизнеса (Terminal Growth Rate) в размере 2%.

Риски

Сегмент продаж крепкого алкоголя в России стагнирует и характеризуется высокой конкуренцией, что в перспективе может негативно сказаться на загрузке собственных мощностей и на динамике продаж оптовых и розничных продаж группы.

Алкогольная отрасль традиционно является объектом самого пристального внимания со стороны государства. Возможны регуляторные нововведения, такие как рост акцизов или импортных пошлин, которые ухудшат финансовое положение игроков данного рынка.

Главным локомотивом роста финансовых показателей «Белуга Групп» на горизонте ближайших лет является розничное направление. Если группа будет отставать от плана-графика по вводу новых супермаркетов «Винлаб» и развитию онлайн-продаж, финансовые результаты окажутся хуже ожидаемых.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба