Advanced Micro Devices (AMD) — американский чипмейкер.

AMD работает в двух основных сегментах: «Компьютеры и графика» (Computating and Graphics) и «Решения для предприятий» (Enterprise, Embedded and Semi-Custom). В I квартале на первое направление пришлись 61% выручки ($2,1 млрд), на второе — 39% выручки ($1,3 млрд).

Крупнейший конкурент компании — Intel. В I квартале доля AMD на рынке процессоров составила 29%.

С начала года акции AMD в минусе на 12%. На бумаги давит дефицит полупроводников. Стоит ли покупать акции? Давайте разберемся.

Акции AMD торгуются на NASDAQ и Санкт-Петербургской бирже, а значит, доступны для покупок на ИИС.

Финансовые показатели

По итогам I квартала компания рапортовала о чистой прибыли в $555 млн по сравнению с $162 млн за аналогичный период прошлого года. Прибыль растет в годовом исчислении с 2020 г. Скорректированная чистая прибыль на акцию (EPS) в I квартале увеличилась с $0,14 до 0,46. На ближайшие 12 мес. прогноз Refinitiv предполагает 28%-е увеличение EPS.

Выручка относительно аналогичного периода годом ранее увеличилась на 93% и составила $3,45 млрд. Валовая маржа ((выручка — себестоимость)/ выручка, показатель рентабельности) выросла на 0,3 процентных пункта и составила 46,1%, то есть бизнес стал чуть более эффективным.

Свободные денежные потоки (FCF, операционный поток минус капзатраты) растут двузначными темпами со II квартала 2020 г. В минувшем квартале FCF составил $832 млн за счет увеличения операционного потока.

Вывод 1. Доходы AMD улучшаются c 2020 г. Базовый прогноз по увеличению EPS на 12 мес. — позитивный. В долгосрочном периоде предполагается увеличение прибыли на акцию на 28% среднем в год (прогноз Refnitiv на 5 лет).

Финансовая устойчивость и байбеки

Запас «кэша» и эквивалентов на балансе предприятия составляет $3,1 млрд при общем объеме активов в $10 млрд.

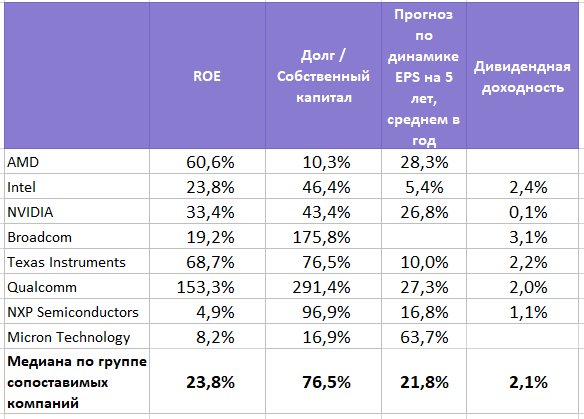

Долговая нагрузка низкая — соотношение долг / собственный капитал равно 10,3% при условно пограничном уровне 70% и 77% медиане по группе сопоставимых компаний. Общий объем облигаций AMD — $1,3 млрд. На 2022 гг. речь идет примерно о $500 млн погашений.

Кредитный рейтинг — инвестиционный — «BBB-» по версии агентства S&P. Это означает достаточную способность выполнять финансовые обязательства, однако, большую чувствительность к воздействию неблагоприятной экономической конъюнктуры. «BBB-» находится на одну ступень выше спекулятивной градации, но прогноз агентства по рейтингу позитивный.

Компания не выплачивает дивиденды. В апреле AMD объявила о программе обратного выкупа на $4 млрд — впервые с 2001 г.

Вывод 2. Балансовые показатели AMD — сильные. При этом кредитный рейтинг достаточно низкий. Возможно именно поэтому компания не выпускает дополнительные облигации. Программа buyback поддержит котировки.

Сравнительная оценка

Согласно рыночным мультипликаторам, AMD торгуется «дороже» медианных значений по группе сопоставимых компаний.

Форвардные мультипликаторы (с учетом ожидаемых доходов) в целом выше средних значений по конкурентам. Форвардный P/E (капитализация / чистая прибыль) равен 33 при медиане 16. Форвардный EV/EBITDA (стоимость предприятия с учетом чистого долга/ прибыль до вычета амортизации, процентов и налогов) равен 25 при медиане 13.

Чтобы подтвердить справедливость выводов, посмотрим на финансовые метрики компании. Показатель рентабельности собственного капитала (ROE, чистая прибыль/собственный капитал) составляет 61% при медиане в 24% по группе сопоставимых компаний. Это хороший показатель, учитывая умеренное значение долга.

Согласно прогнозу Refinitiv, на ближайшую пятилетку предполагается 28,3% увеличение прибыли на акцию среднем в год. Это выше медианы в +21,8% по конкурентам.

Вывод 3. Мультипликаторы AMD указывают на относительную «дороговизну» бумаг. При этом фундаментальные показатели лучше, чем в среднем по группе конкурентов. Показатель PEG равен 1,5. При прочих равных условиях, в пользу покупки акций свидетельствует PEG ниже 1.

Позитивные факторы

• Позитивные прогнозы по отчетности за II квартал (текущий). Консенсус аналитиков предполагает 199%-е увеличение прибыли на акцию (EPS, г/г).

• AMD усиливает преимущества перед Intel. Глава компании отметила, что выручка AMD растет сильнее, чем рынок в целом, особенно в игровом и коммерческом сегментах.

• Руководство AMD ожидает существенный спрос на новые игровые приставки Sony и Microsoft в течение года. В них используются решения AMD.

• Компания вернулась к байбекам.

Риски

• Дефицит полупроводников на рынке, вынуждающий чипмейкеров увеличивать капзатраты и иметь упущенную выгоду. Скорее всего, во II полугодии 2021 г. дефицит будет постепенно выравниваться, но сохранится в 2022 г.

• Возможное перепроизводство на рынке чипов после исчезновения дефицита.

• Акции AMD торгуются с бетой, равной 1,5 (данные за 3 года), а значит, растут или падают сильнее рынка в целом. Если рынок США начнет корректироваться, то бумаги могут довольно резко провалиться.

Стоит ли покупать акции и когда

Медианный таргет аналитиков по AMD составляет $106,5 при текущей котировке $80,5 (данные на среду, 09.06.2021). Это предполагает примерно 32%-й потенциал роста от текущих уровней на 12 месяцев.

Бумаги движутся в боковике. В рамках фигуры высока вероятность движения в район $89. Это верхняя граница боковика. Нижняя граница — $74.

График акций AMD за год, таймфрейм дневной

AMD работает в двух основных сегментах: «Компьютеры и графика» (Computating and Graphics) и «Решения для предприятий» (Enterprise, Embedded and Semi-Custom). В I квартале на первое направление пришлись 61% выручки ($2,1 млрд), на второе — 39% выручки ($1,3 млрд).

Крупнейший конкурент компании — Intel. В I квартале доля AMD на рынке процессоров составила 29%.

С начала года акции AMD в минусе на 12%. На бумаги давит дефицит полупроводников. Стоит ли покупать акции? Давайте разберемся.

Акции AMD торгуются на NASDAQ и Санкт-Петербургской бирже, а значит, доступны для покупок на ИИС.

Финансовые показатели

По итогам I квартала компания рапортовала о чистой прибыли в $555 млн по сравнению с $162 млн за аналогичный период прошлого года. Прибыль растет в годовом исчислении с 2020 г. Скорректированная чистая прибыль на акцию (EPS) в I квартале увеличилась с $0,14 до 0,46. На ближайшие 12 мес. прогноз Refinitiv предполагает 28%-е увеличение EPS.

Выручка относительно аналогичного периода годом ранее увеличилась на 93% и составила $3,45 млрд. Валовая маржа ((выручка — себестоимость)/ выручка, показатель рентабельности) выросла на 0,3 процентных пункта и составила 46,1%, то есть бизнес стал чуть более эффективным.

Свободные денежные потоки (FCF, операционный поток минус капзатраты) растут двузначными темпами со II квартала 2020 г. В минувшем квартале FCF составил $832 млн за счет увеличения операционного потока.

Вывод 1. Доходы AMD улучшаются c 2020 г. Базовый прогноз по увеличению EPS на 12 мес. — позитивный. В долгосрочном периоде предполагается увеличение прибыли на акцию на 28% среднем в год (прогноз Refnitiv на 5 лет).

Финансовая устойчивость и байбеки

Запас «кэша» и эквивалентов на балансе предприятия составляет $3,1 млрд при общем объеме активов в $10 млрд.

Долговая нагрузка низкая — соотношение долг / собственный капитал равно 10,3% при условно пограничном уровне 70% и 77% медиане по группе сопоставимых компаний. Общий объем облигаций AMD — $1,3 млрд. На 2022 гг. речь идет примерно о $500 млн погашений.

Кредитный рейтинг — инвестиционный — «BBB-» по версии агентства S&P. Это означает достаточную способность выполнять финансовые обязательства, однако, большую чувствительность к воздействию неблагоприятной экономической конъюнктуры. «BBB-» находится на одну ступень выше спекулятивной градации, но прогноз агентства по рейтингу позитивный.

Компания не выплачивает дивиденды. В апреле AMD объявила о программе обратного выкупа на $4 млрд — впервые с 2001 г.

Вывод 2. Балансовые показатели AMD — сильные. При этом кредитный рейтинг достаточно низкий. Возможно именно поэтому компания не выпускает дополнительные облигации. Программа buyback поддержит котировки.

Сравнительная оценка

Согласно рыночным мультипликаторам, AMD торгуется «дороже» медианных значений по группе сопоставимых компаний.

Форвардные мультипликаторы (с учетом ожидаемых доходов) в целом выше средних значений по конкурентам. Форвардный P/E (капитализация / чистая прибыль) равен 33 при медиане 16. Форвардный EV/EBITDA (стоимость предприятия с учетом чистого долга/ прибыль до вычета амортизации, процентов и налогов) равен 25 при медиане 13.

Чтобы подтвердить справедливость выводов, посмотрим на финансовые метрики компании. Показатель рентабельности собственного капитала (ROE, чистая прибыль/собственный капитал) составляет 61% при медиане в 24% по группе сопоставимых компаний. Это хороший показатель, учитывая умеренное значение долга.

Согласно прогнозу Refinitiv, на ближайшую пятилетку предполагается 28,3% увеличение прибыли на акцию среднем в год. Это выше медианы в +21,8% по конкурентам.

Вывод 3. Мультипликаторы AMD указывают на относительную «дороговизну» бумаг. При этом фундаментальные показатели лучше, чем в среднем по группе конкурентов. Показатель PEG равен 1,5. При прочих равных условиях, в пользу покупки акций свидетельствует PEG ниже 1.

Позитивные факторы

• Позитивные прогнозы по отчетности за II квартал (текущий). Консенсус аналитиков предполагает 199%-е увеличение прибыли на акцию (EPS, г/г).

• AMD усиливает преимущества перед Intel. Глава компании отметила, что выручка AMD растет сильнее, чем рынок в целом, особенно в игровом и коммерческом сегментах.

• Руководство AMD ожидает существенный спрос на новые игровые приставки Sony и Microsoft в течение года. В них используются решения AMD.

• Компания вернулась к байбекам.

Риски

• Дефицит полупроводников на рынке, вынуждающий чипмейкеров увеличивать капзатраты и иметь упущенную выгоду. Скорее всего, во II полугодии 2021 г. дефицит будет постепенно выравниваться, но сохранится в 2022 г.

• Возможное перепроизводство на рынке чипов после исчезновения дефицита.

• Акции AMD торгуются с бетой, равной 1,5 (данные за 3 года), а значит, растут или падают сильнее рынка в целом. Если рынок США начнет корректироваться, то бумаги могут довольно резко провалиться.

Стоит ли покупать акции и когда

Медианный таргет аналитиков по AMD составляет $106,5 при текущей котировке $80,5 (данные на среду, 09.06.2021). Это предполагает примерно 32%-й потенциал роста от текущих уровней на 12 месяцев.

Бумаги движутся в боковике. В рамках фигуры высока вероятность движения в район $89. Это верхняя граница боковика. Нижняя граница — $74.

График акций AMD за год, таймфрейм дневной

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба