11 июня 2021 Фридом Финанс | ФосАгро

Операционные результаты

За полный 2020 год объем произведенных компанией удобрений вырос на 5% г/г, составив 10,0 млн тонн. При этом за январь-март 2021-го указанный показатель увеличился на 2,2% по сравнению с уровнем аналогичного периода прошлого года, до 2,7 млн тонн. Таким образом, несмотря на кризис, компания продемонстрировала рост основных операционных показателей вследствие быстрого восстановления цен на удобрения к среднесрочным максимумам, а также ввиду строительства и модернизации производственных мощностей.

В ближайшие месяцы Фосагро не исключает небольшого снижения цен на удобрения на рынках сбыта в связи наступлением межсезонья в США, Европе и Китае. В то же время мы отмечаем, что цены на зерновые и масличные культуры остаются высокими, а это будет поддерживать стоимость удобрений, ограничивая развитие ценовой коррекции.

Финансовые результаты

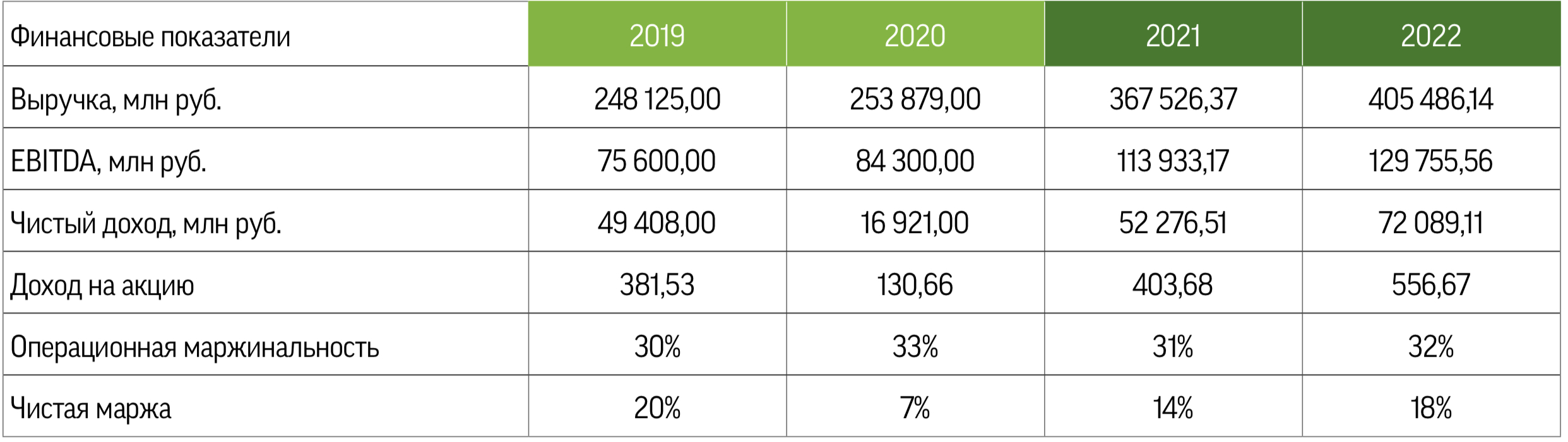

Выручка за первый квартал 2021-го выросла на 36,7% против значения за аналогичный период прошлого года, составив 87,6 млрд руб. ($1,2 млрд), ввиду улучшения ценовой конъюнктуры, повышения объемов реализации и изменения валютного курса. EBITDA за отчетный период достигла 34,3 млрд руб. (+65,4% г/г), свободный денежный поток — 15,2 млрд руб. (+16,6% г/г). Чистая прибыль составила 18,3 млрд руб. против убытка в 15,6 млрд руб. в первом квартале 2020-го. Отношение чистого долга к EBITDA в конце марта 2021-го снизилось до 1,45х. Несмотря на удорожание продукции АПК, в последние кварталы сохранялись относительно низкие цены на основное сырье. Это привело к росту маржи прибыли Фосагро и отражается сейчас в рыночных прогнозах чистой прибыли компании в среднесрочном периоде.

Однако мы исходим из ожиданий ускорения прироста цен «на входе» в рамках тенденции широкого рынка. Свободный денежный поток Фосагро за 2020 год вырос в полтора раза по сравнению с предыдущим периодом, до рекордных 42,5 млрд руб. ($ 582 млн). Отношение чистого долга к EBITDA компании за 2020 год составило 1,86х против 1,7х годом ранее. Согласно дивидендной политике, если данный коэффициент составляет менее 1х, Фосагро выплачивает акционерам более 75% FCF. При показателе от 1х до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. При этом установлен нижний порог для дивидендов: 50% от скорректированной чистой прибыли. Однако менеджмент компании неоднократно заявлял, что при хорошей конъюнктуре рынка Фосагро может превышать установленные дивидендной политикой уровни выплат. В частности, этот сценарий был реализован по итогам 2020 года, когда суммарные дивиденды составили 297 руб. на акцию. Аналогичная ситуация наблюдается в первом квартале 2021 года. Совет директоров Фосагро рекомендовал дивиденды за первый квартал 2021 года в размере 13,6 млрд руб. из расчета 105 руб. на акцию, или 35 руб. на ГДР. Дата закрытия акционерного реестра запланирована на 5 июля.

Учитывая вышеуказанные показатели, а также принимая во внимание дивидендную политику, проводимую компанией в последние годы, мы полагаем, что суммарные выплаты Фосагро составят 340 руб. на акцию, или 113,5 руб. на ГДР, что эквивалентно 7% годовой доходности к текущим ценам.

Определенные риски связаны с санкциями США, направленными против производителей из Марокко и РФ, однако эффективная система сбыта продукции компании позволяет ей переориентировать продажи на другие экспортные рынки, в частности на Латинскую Америку и Индию. Несмотря на глобальный кризис 2020 года, компания сохраняет сравнительно высокие уровни CAPEX, хотя они постепенно снижаются и в 2022–2026 годах в среднем составят лишь $100 млн против $326 млн в 2019–2021 годах.

Наши оценки

Влияние стимулирующих мер и балансировка уровней добычи на нефтяном рынке обусловили рост спроса на продукцию АПК и, как следствие, удорожание сельхозпродукции. В частности, цены на пшеницу, динамика которых традиционно служит одним из опережающих индикаторов для стоимости продукции Фосагро, выросли с начала года на 6% после повышения на 15% по итогам 2020-го. Поскольку на рынке формируется переоценка справедливой стоимости активов товарного сегмента (в том числе в секторе АПК), мы ожидаем, что выручка Фосагро в 2021-м увеличится на 45%, до 367,5 млрд руб. Кроме того, мы также учитываем в оценке Фосагро развитие филиалов компании в Волхове и Балакове, которое должно обусловить увеличение производства на 840 тыс. тонн и 1100 тыс. тонн в 2021-м и 2022 годах соответственно.

При этом, учитывая традиционно запаздывающее влияние улучшения рыночных факторов на финансовые показатели компании, мы ожидаем значимого роста ее чистой рентабельности только в 2022 году. Чистая прибыль Фосагро в 2021-м составит, по нашим оценкам, 52,3 млрд руб., что, впрочем, существенно ниже уровня рыночного консенсуса. Чистый денежный поток за тот же период, по нашему мнению, достигнет 58,8 млрд руб., что, напротив, ниже рыночного прогноза, но учитывает такие факторы, как объем капитальных затрат, влияние рыночной конъюнктуры и статистику первого квартала, когда данный показатель составил 15,5 млрд руб. Эффект повышения налога на добычу полезных ископаемых на финансовые показатели Фосагро, с нашей точки зрения, будет ограниченным — на уровне 4% от EBITDA за 2021 год.

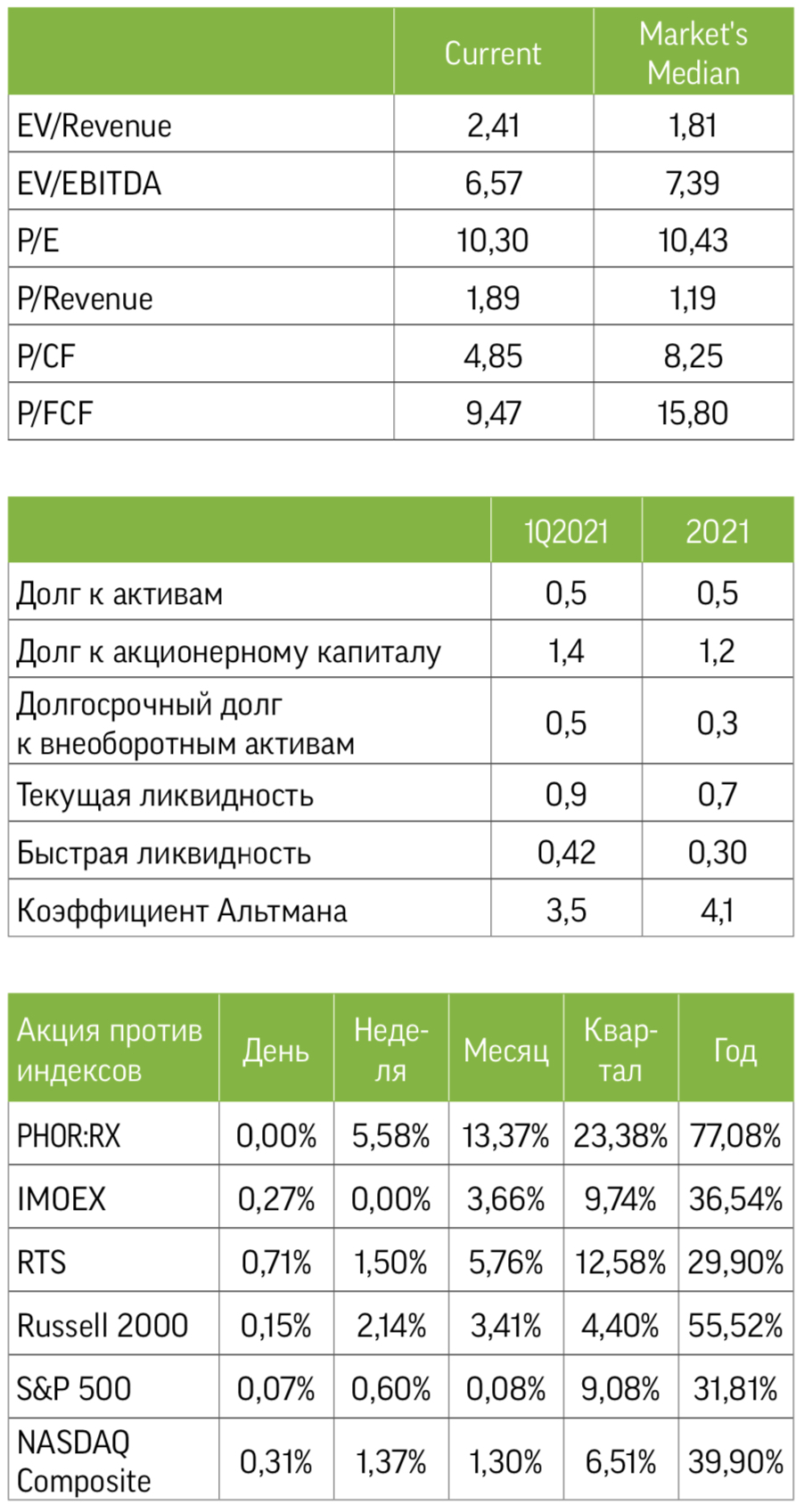

На наш взгляд, компания переоценена по отношению к иностранным аналогам, что, впрочем, является техническим следствием спада в доходах за прошлый год. С другой стороны, с точки зрения сравнительного анализа финансовых мультипликаторов показатели Фосагро существенно привлекательнее среднеотраслевых.

По нашим ожиданиям, в 2022–2026 годах компания продемонстрирует рост производства в среднем на 6% г/г против 5% и 8% в 2009–2012-м и 2013–2020 годах соответственно. Мы полагаем, что отношение чистого денежного потока к выручке за тот же период составит 12% против 13% в 2009–2012-м и 7% в 2013–2020 годах. По нашим прогнозам, прирост выручки в 2022–2026 годах в среднем достигнет 16% против 7% в 2009–2012-м и 13% в 2013–2020 годах.

Таким образом, оценка справедливой стоимости компании с учетом представленной статистики и прогнозов в отношении ее средне- и долгосрочных финансовых и операционных показателей на конец 2021 года составляет 5889 руб.

За полный 2020 год объем произведенных компанией удобрений вырос на 5% г/г, составив 10,0 млн тонн. При этом за январь-март 2021-го указанный показатель увеличился на 2,2% по сравнению с уровнем аналогичного периода прошлого года, до 2,7 млн тонн. Таким образом, несмотря на кризис, компания продемонстрировала рост основных операционных показателей вследствие быстрого восстановления цен на удобрения к среднесрочным максимумам, а также ввиду строительства и модернизации производственных мощностей.

В ближайшие месяцы Фосагро не исключает небольшого снижения цен на удобрения на рынках сбыта в связи наступлением межсезонья в США, Европе и Китае. В то же время мы отмечаем, что цены на зерновые и масличные культуры остаются высокими, а это будет поддерживать стоимость удобрений, ограничивая развитие ценовой коррекции.

Финансовые результаты

Выручка за первый квартал 2021-го выросла на 36,7% против значения за аналогичный период прошлого года, составив 87,6 млрд руб. ($1,2 млрд), ввиду улучшения ценовой конъюнктуры, повышения объемов реализации и изменения валютного курса. EBITDA за отчетный период достигла 34,3 млрд руб. (+65,4% г/г), свободный денежный поток — 15,2 млрд руб. (+16,6% г/г). Чистая прибыль составила 18,3 млрд руб. против убытка в 15,6 млрд руб. в первом квартале 2020-го. Отношение чистого долга к EBITDA в конце марта 2021-го снизилось до 1,45х. Несмотря на удорожание продукции АПК, в последние кварталы сохранялись относительно низкие цены на основное сырье. Это привело к росту маржи прибыли Фосагро и отражается сейчас в рыночных прогнозах чистой прибыли компании в среднесрочном периоде.

Однако мы исходим из ожиданий ускорения прироста цен «на входе» в рамках тенденции широкого рынка. Свободный денежный поток Фосагро за 2020 год вырос в полтора раза по сравнению с предыдущим периодом, до рекордных 42,5 млрд руб. ($ 582 млн). Отношение чистого долга к EBITDA компании за 2020 год составило 1,86х против 1,7х годом ранее. Согласно дивидендной политике, если данный коэффициент составляет менее 1х, Фосагро выплачивает акционерам более 75% FCF. При показателе от 1х до 1,5х — 50-75% FCF, выше 1,5х — менее 50% FCF. При этом установлен нижний порог для дивидендов: 50% от скорректированной чистой прибыли. Однако менеджмент компании неоднократно заявлял, что при хорошей конъюнктуре рынка Фосагро может превышать установленные дивидендной политикой уровни выплат. В частности, этот сценарий был реализован по итогам 2020 года, когда суммарные дивиденды составили 297 руб. на акцию. Аналогичная ситуация наблюдается в первом квартале 2021 года. Совет директоров Фосагро рекомендовал дивиденды за первый квартал 2021 года в размере 13,6 млрд руб. из расчета 105 руб. на акцию, или 35 руб. на ГДР. Дата закрытия акционерного реестра запланирована на 5 июля.

Учитывая вышеуказанные показатели, а также принимая во внимание дивидендную политику, проводимую компанией в последние годы, мы полагаем, что суммарные выплаты Фосагро составят 340 руб. на акцию, или 113,5 руб. на ГДР, что эквивалентно 7% годовой доходности к текущим ценам.

Определенные риски связаны с санкциями США, направленными против производителей из Марокко и РФ, однако эффективная система сбыта продукции компании позволяет ей переориентировать продажи на другие экспортные рынки, в частности на Латинскую Америку и Индию. Несмотря на глобальный кризис 2020 года, компания сохраняет сравнительно высокие уровни CAPEX, хотя они постепенно снижаются и в 2022–2026 годах в среднем составят лишь $100 млн против $326 млн в 2019–2021 годах.

Наши оценки

Влияние стимулирующих мер и балансировка уровней добычи на нефтяном рынке обусловили рост спроса на продукцию АПК и, как следствие, удорожание сельхозпродукции. В частности, цены на пшеницу, динамика которых традиционно служит одним из опережающих индикаторов для стоимости продукции Фосагро, выросли с начала года на 6% после повышения на 15% по итогам 2020-го. Поскольку на рынке формируется переоценка справедливой стоимости активов товарного сегмента (в том числе в секторе АПК), мы ожидаем, что выручка Фосагро в 2021-м увеличится на 45%, до 367,5 млрд руб. Кроме того, мы также учитываем в оценке Фосагро развитие филиалов компании в Волхове и Балакове, которое должно обусловить увеличение производства на 840 тыс. тонн и 1100 тыс. тонн в 2021-м и 2022 годах соответственно.

При этом, учитывая традиционно запаздывающее влияние улучшения рыночных факторов на финансовые показатели компании, мы ожидаем значимого роста ее чистой рентабельности только в 2022 году. Чистая прибыль Фосагро в 2021-м составит, по нашим оценкам, 52,3 млрд руб., что, впрочем, существенно ниже уровня рыночного консенсуса. Чистый денежный поток за тот же период, по нашему мнению, достигнет 58,8 млрд руб., что, напротив, ниже рыночного прогноза, но учитывает такие факторы, как объем капитальных затрат, влияние рыночной конъюнктуры и статистику первого квартала, когда данный показатель составил 15,5 млрд руб. Эффект повышения налога на добычу полезных ископаемых на финансовые показатели Фосагро, с нашей точки зрения, будет ограниченным — на уровне 4% от EBITDA за 2021 год.

На наш взгляд, компания переоценена по отношению к иностранным аналогам, что, впрочем, является техническим следствием спада в доходах за прошлый год. С другой стороны, с точки зрения сравнительного анализа финансовых мультипликаторов показатели Фосагро существенно привлекательнее среднеотраслевых.

По нашим ожиданиям, в 2022–2026 годах компания продемонстрирует рост производства в среднем на 6% г/г против 5% и 8% в 2009–2012-м и 2013–2020 годах соответственно. Мы полагаем, что отношение чистого денежного потока к выручке за тот же период составит 12% против 13% в 2009–2012-м и 7% в 2013–2020 годах. По нашим прогнозам, прирост выручки в 2022–2026 годах в среднем достигнет 16% против 7% в 2009–2012-м и 13% в 2013–2020 годах.

Таким образом, оценка справедливой стоимости компании с учетом представленной статистики и прогнозов в отношении ее средне- и долгосрочных финансовых и операционных показателей на конец 2021 года составляет 5889 руб.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба