Первым шагом смотрим динамику и структуру продаж

В целом динамика не очень, за счет падения доли продаж ЖРС, и в среднем продажи были больше, а в Q1 2021 спад ускорился. Но наблюдается некое чередования, за кварталом спада идет квартал подъема. Это связанно с суровыми погодными условиями, что осложнило добычу и отгрузку продукции. По словам CEO Шевелева во втором квартале ожидается существенный роста показателей с учетом добытых, но не вывезенных в 1-ом квартале 2021 года.

Предположим, что продажи вернуться к уровням Q4 2020 ближе к средним значениям

Закладываем:

Rolled products — 2120 тон

Iron ore - 1600 тон

Downstream products — 400 тон

Coal - 330 тон

Далее смотри структуру выручки помимо прокатной продукции

Из чего видно, что выручка от продажи угля(основном энергетического) незначительная,

Так же есть давольно постоянная сервисная выручка

Закладываем:

Transport and storage services - $130 милл

Coking and Steam coal - $12милл

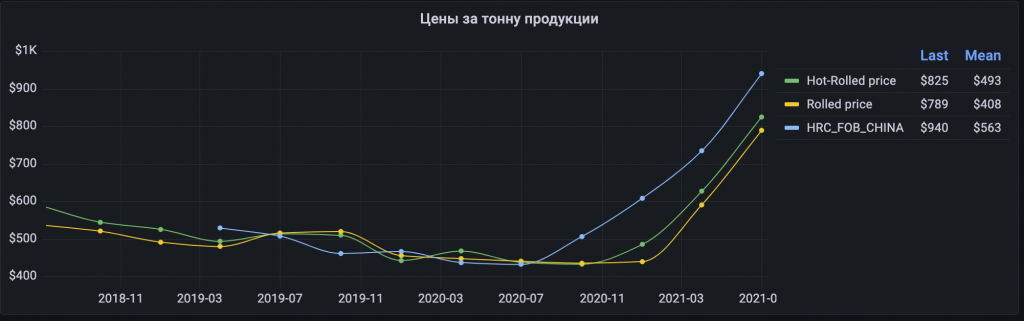

Вторым шагом смотрим динамику средний цен продажи проката с корреляцией к цене г/к проката FOB Китая

Получаем прогноз

Rolled price - $789 за тонну или +25%

Аналогично смотрим динамику средних цена на ЖРС и корреляцию к биржевым ценам

Iron ore price — $218 за тонну или +20%

Третьим шагом считаем выручку которая сильно зависит от изменения цен на биржах

Rolled products — 2120 тон * $789 = $1672 млн

Iron ore - 1600 тон * $218 = $349 млн

Downstream products — 400 тон * $1000 = $400 млн

Выручка - $2563 млн или + %13 (1672+349+400+130+12)

Так как Северсталь вертикально интегрированная и сама себя обеспечивает всем, то затраты будут более менее постоянные

То берем среднее значение затрат $1333 млн

Соответственно получаем:

Операционную прибыль — $1230 или + 13%

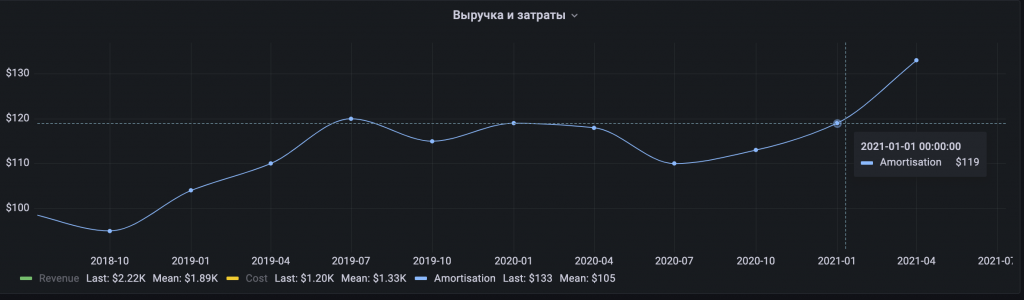

Смотри динамику амортизации и берем ~ $125 мнл

EBITDA - $1355 млн

Третьим шагом смотри структуру FCF за последни 1-й квартал 2021 года

Так как запланированный на 2021 год компаний CAPEX 1350 млн, то берем среднее за квартал

CAPEX — $340 млн

Interest paid — $32 млн (среднее значение за 3 года)

Income tax paid — $140 млн (увеличили на резмер прибыли)

NWC change - $200 млн

FCF - $643 млн или + %18 (1355-340-32-140-200)

Получаем дивидендную доходность из расчета нормализованного CAPEX $800 млн

Дивиденды за 2-ой квартал — 70,1 руб ((643+140)*75/837.72)

Справедливая стоимость акции 1948 руб или 16,6% к текущей цене 1625 руб, из расчета LTM доходности по дивидендам (70,1+46.77)*2/0,12

Так же стоит помнить, что в чистом оборотном капитале(NWC) засело лишних $424 млн из которых в будущем на дивиденды можно будет плюсом выплатить при падении цен на сталь до 38 руб

До объявление 16-го июля официальных результатов 2-го квартала осталось 4 дня и ценна уже начала двигаться с пятницы(+4%) к справедливым уровням, что бы их достичь к понедельнику 19-га, средний рост должен составлять +3,3% в день.

В целом динамика не очень, за счет падения доли продаж ЖРС, и в среднем продажи были больше, а в Q1 2021 спад ускорился. Но наблюдается некое чередования, за кварталом спада идет квартал подъема. Это связанно с суровыми погодными условиями, что осложнило добычу и отгрузку продукции. По словам CEO Шевелева во втором квартале ожидается существенный роста показателей с учетом добытых, но не вывезенных в 1-ом квартале 2021 года.

Предположим, что продажи вернуться к уровням Q4 2020 ближе к средним значениям

Закладываем:

Rolled products — 2120 тон

Iron ore - 1600 тон

Downstream products — 400 тон

Coal - 330 тон

Далее смотри структуру выручки помимо прокатной продукции

Из чего видно, что выручка от продажи угля(основном энергетического) незначительная,

Так же есть давольно постоянная сервисная выручка

Закладываем:

Transport and storage services - $130 милл

Coking and Steam coal - $12милл

Вторым шагом смотрим динамику средний цен продажи проката с корреляцией к цене г/к проката FOB Китая

Получаем прогноз

Rolled price - $789 за тонну или +25%

Аналогично смотрим динамику средних цена на ЖРС и корреляцию к биржевым ценам

Iron ore price — $218 за тонну или +20%

Третьим шагом считаем выручку которая сильно зависит от изменения цен на биржах

Rolled products — 2120 тон * $789 = $1672 млн

Iron ore - 1600 тон * $218 = $349 млн

Downstream products — 400 тон * $1000 = $400 млн

Выручка - $2563 млн или + %13 (1672+349+400+130+12)

Так как Северсталь вертикально интегрированная и сама себя обеспечивает всем, то затраты будут более менее постоянные

То берем среднее значение затрат $1333 млн

Соответственно получаем:

Операционную прибыль — $1230 или + 13%

Смотри динамику амортизации и берем ~ $125 мнл

EBITDA - $1355 млн

Третьим шагом смотри структуру FCF за последни 1-й квартал 2021 года

Так как запланированный на 2021 год компаний CAPEX 1350 млн, то берем среднее за квартал

CAPEX — $340 млн

Interest paid — $32 млн (среднее значение за 3 года)

Income tax paid — $140 млн (увеличили на резмер прибыли)

NWC change - $200 млн

FCF - $643 млн или + %18 (1355-340-32-140-200)

Получаем дивидендную доходность из расчета нормализованного CAPEX $800 млн

Дивиденды за 2-ой квартал — 70,1 руб ((643+140)*75/837.72)

Справедливая стоимость акции 1948 руб или 16,6% к текущей цене 1625 руб, из расчета LTM доходности по дивидендам (70,1+46.77)*2/0,12

Так же стоит помнить, что в чистом оборотном капитале(NWC) засело лишних $424 млн из которых в будущем на дивиденды можно будет плюсом выплатить при падении цен на сталь до 38 руб

До объявление 16-го июля официальных результатов 2-го квартала осталось 4 дня и ценна уже начала двигаться с пятницы(+4%) к справедливым уровням, что бы их достичь к понедельнику 19-га, средний рост должен составлять +3,3% в день.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба