8 августа 2021 smart-lab.ru

Приветствую всех читателей. В начале хочу отметить пару пунктов. Первое — это то, что написанное не является инвестиционной рекомендаций. А вот аргументированная критика в комментариях, советы и прочее приветствуется. Второе — это Telegram-канал. Так получилось, что обзор вышел большим, так что кто-то может за раз не осилить, поэтому был создан Telegram-канал, дабы всегда была возможность. Пока там публикуются посты на Smartlab в фромате PDF, так что можно скачивать и не подписываться. Разве что там пораньше будет появляться материал, ибо не сразу на форуме публикую. Вот ссылка - https://t.me/joinchat/bU-1T88p7x4xMDEy

Краткий обзор американского рынка за 1-е полугодие.

Хотя 2020 год и был знаменательным на различные рода уникальности события, как восстановления рынка за несколько месяцев, 2021 является интересным от скальпера до долгосрочного инвестора.

Самыми прибыльными инвестициями 1-ое полугодие были пиломатериалы, кинотеатры и сеть магазинов по продаже игр. Однако это не означает, что остальные акции и отрасли плохо себя показали. Рассмотрим подробно каждую из них.

Пока писался этот обзор волатильность повысилась и разговоры о коррекции снова стали актуальны. Да, вполне возможна коррекция -10% и даже -20%. Однако в итоге экономика США вряд ли уйдёт в отрицательный рост, так что паниковать «sell all» явно не лучшая стратегия. И уж тем более шорт S&P500 должен рассматриваться исключительно как хеджирование текущих позиций, а не торговая стратегия.

Финансовый сектор.

В качестве объекта наблюдения примера взят Фонд Financial Select Sector SPDR Fund (тикер XLF).

Итак, сразу можно отметить, что банковский сектор взят первым именно потому, что является системообразующим.

Акции восстановили свою стоимость в начале 2021 года. По сравнению с S&P500 финансовый сектор превосходно себя показал.

Однако рост финансового сектора постоянно сдерживался. Это обусловлено несколькими причинами:

Ограничения на дивиденды и обратный выкуп + повышение требований по резервам. 19 марта ФРС отказалась продлить льготное требование к размеру резервного капитала, действовавшее во время пандемии. 1 апреля 2020 года ФРС позволила банкам исключить казначейские обязательства и депозиты в банках ФРС из расчета коэффициента кредитного плеча. С 1 апреля 2020 года это требование перестало быть льготным, что заставило банки продавать казначейские облигации. В совокупности с невозможностью повышать дивидендные выплаты и проводить buyback новость выглядела весьма негативно.

Объёмы кредитования только летом начали показывать намёк на восстановление. Так общая сумма непогашенных кредитов C&I все еще уменьшается (слева), как и общая сумма кредитов на недвижимость (справа).

И вряд ли тут будет основной рост, так как многие компании не стремятся возвращаться в свои офисы. К примеру, Apple 20.06.21 заявила, что откладывает возвращение сотрудников в офисы из-за COVID-19. И подобных новостей достаточно много. В связи с этим даже восстановление допандемических уровней уже кажется хорошим результатом.

Потребительское кредитование к лету 2021 года всё-таки начало показывать рост. Скорее всего это начало долгосрочного тренда при настолько низких ставках. Сейчас средняя ставка по кредитам составляет 3,25%. Уровень 50-х годов, что практически исторический минимум, если таковой можно найти.

Также списание потребительских кредитов также снижается.

Да и просрочки по потребительским кредитам сейчас низкие.

Таким образом, финансовый сектор превосходно себя будет чувствовать, даже с учётом замедления восстановления американской экономики, ведь деньги нужны всегда. А если же мы увидим менее вероятный сценарий ускорения роста экономики, то денег у банков хватает. На 27 июля объём обратного репо составил $927 млрд, что может говорить о безграничном высоком уровне ликвидности в финансовой системе.

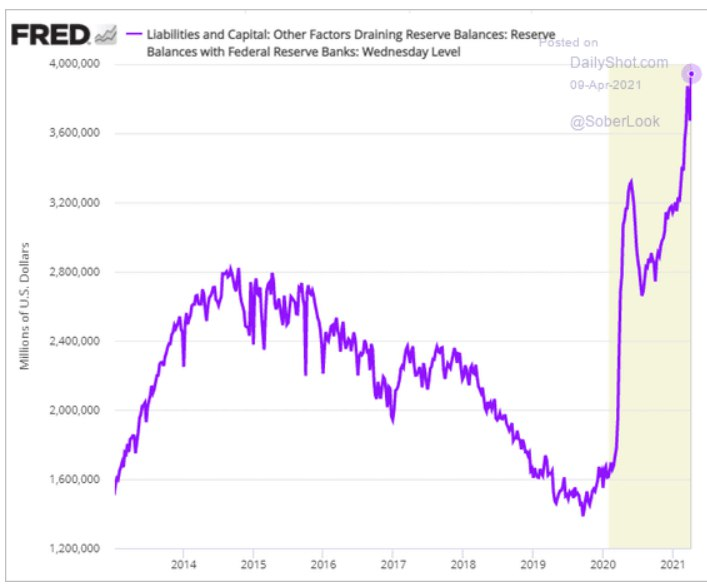

А объём резервов лишь подтверждает это.

Однако остаётся ещё…

3. Covid‒19. Третья волна относительно предыдущих оказало слабое, но всё-таки значимое влияние на экономику, восстановление которой постоянно откладывается. И когда, казалось бы, всё прошло, появилась новая угроза.

Распространение Delta‒штамма может замедлить восстановление экономики США, но всё ли так плохо? В США на данный момент полностью вакцинировано половина населения и темпы остаются высокими. Здесь стоит больше опасаться парализации экономики из-за нехватки контейнеров в КНР (товарооборот КНР-США = $340,8 млрд за 1п 2021г, +45%г/г), так как они остаются в США. Хотя даже частичное закрытие порта Шэньчжэнь (один из главных портов в КНР) из-за ограничений в связи с Covid‒19 не вызывает у КНР проблем с «узкими местами» в цепочках поставок. Таким образом, опять возвращаемся к нехватке контейнерам.

Следовательно, это опять сильно ударит по МСБ возрастут просрочки, потребуются списания и реструктуризации кредитов. Сценарий маловероятный, но данный риск стоит учитывать при инвестировании в финансовый сектор.

Эти же факторы и будут оказывать значительное влияние на котировки

Промышленный сектор.

Акции стоимости весной оказались более привлекательными, чем акции роста.

Однако к лету сектор вернулся к темпам роста S&P500. При этом корреляция с между ETF на сектор и индексом видна наглядно, так что предстоит решить будут ли идти котировки обоих инструментов

Основной причиной ажиотажа была недооценённость по отношению к акциям роста. Также стоит отметить влияние инфляции, поднятия ключевой ставки FED, рост цен на сырьё. Теперь разберёмся поподробнее.

Сначала рассмотрим один из важнейших экономических показателей — PMI.

Видно, что есть сильный спрос, но производство всё равно отстаёт, а причина в нехватке рабочей силы, а также ограниченными производственными возможностями согласно. В тоже время сроки доставки для поставщиков увеличились в наибольшей степени. Статистику спроса можно увидеть здесь.

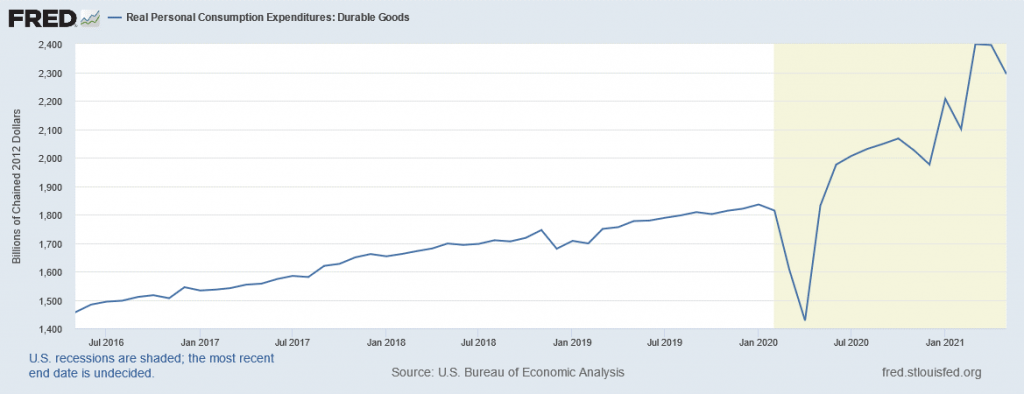

Общий объем заказов на товары длительного пользования (слева) резко упал прошлой весной из-за ограничений COVID. Но с тех пор данные значительно расширились и сейчас приблизились к 5-летнему максимуму. Товары длительного пользования без транспортировки (справа) демонстрируют аналогичную картину.

А что с производством? Оно тоже восстанавливается, но не успевает за спросом. На графике видно, что были практически достигнуты показатели пика 2020 года, но потребление уже превысило этот уровень.

Теперь становится понятно, с чего начала формироваться инфляция. Однако всё равно в мире её пока недооценивают (без обсуждений политики FED). Пособия по безработице действительно вернули спрос и акции к максимумам, но население США, видимо, решило жить на них и не работать. Причины уже не так важны, как факт того, что у предприятий нет возможности даже использовать свои производственные мощности на полную. А ведь цены на сырьё и металлы растут также из-за стоимости морских грузоперевозок.

Таким образом, инфляция

издержек не просто высокая, но и продолжает расти. И это может привести к уменьшению спроса со стороны населения. Вряд ли это очень негативно скажется на секторе, скорее компании уйдут в боковик на пару месяцев вместе с индексом S&P500, но к концу года, когда пособия перестанут выплачиваться, население выйдет на работу, компании продолжат удерживать высокие темпы роста выручки, превышая прогнозы, так как большинство представителей просто закладывают инфляцию в стоимость собственных товаров и услуг.

Есть ещё один фактор, который может остановить ралли акций стоимости, — сворачивание государственных стимулов. На этот шаг намекает ФРС США. Об этом все чаще говорят СМИ. Инвесторы не оставляют эту информацию без внимания и начинают реагировать, а именно — снижать инфляционные ожидания. Ведь ужесточение политики ФРС путем повышения ставки и/или сокращения программы количественного смягчения будет сдерживать потребителей и бизнес. Однако это даст общий эффект, который говорит о том, что нужно искать точечные компании, имеющие потенциал дальнейшего рост. В качестве примера, можно рассмотреть строительные компании, которые будут тесно связаны с инфраструктурным проектом.

Возможное снижение инфляционных ожиданий скорректирует, но не опрокинет акции данного сектора.

Позитивом для сектора является восстановление социальной активности и мобильности населения. В связи с этим авиационная отрасль, авиапромышленность, судостроительная, а также дорожная и железнодорожная отрасли получают не сколько бонусы, сколько восстановление прежних финансовых показателей.

Технологический сектор.

Рост FAANG и прочих технологических компаний действительно удивляет. И хотя 2020 год был для них наиболее благоприятным, 2021 также давал поводы для роста, хотя они и отставали от акций стоимости. Что ж, рассмотрим поподробнее перспективы.

На графике видно, что до лета акции находились в боковике, и лишь потом начали своё восхождение.

При это видно, что акции в общем отставали от S&P500 и только к июлю сравнялись.Однако смогут ли они повторить прошлогодний успех.

И ещё хочется отметить, что Appleи Microsoftзанимают 40% от ETF. Учитывайте при чтении графиков и использовании.

Главный рост страх инвестирования в технологические компании – это инфляционные ожидания. Это связано с тем, что ФРС всё раньше и раньше планирует повысить ключевую ставку, что вызовет текущую стоимость будущего потока доходов. Также это закончит период заимствований на долговом рынке по низким процентам. С одной стороны, ФРС ничего повышать в 2021 году не будет, точнее сказать вероятность очень мала. С другой стороны, инвесторы могут заранее отыгрывать подобную новость, но по большей части в данном случае страхи преувеличены.

А вот, что важно, так это рост стоимости полупроводников. Конечно, заводы TSMC стараются, но не могут обеспечить всех потребителей. Это усугубляется продолжающимся контейнерным мировым кризисом. Однако хотя звучит страшно, на отчётах компаний за 2 квартал это мало сказалось. Связано это с высоким ростом выручки, превышая прогнозы. Таким образом, рынок пока не столько игнорирует, сколько обращает внимание на другие факторы. Нельзя сказать, что увеличение выручки не важно, но транспортный кризис может продолжать до конца 2021 года, что всё-таки сможет негативно сказаться на акциях.

Ну и немаловажный момент – это переток активов из акций роста в акции стоимости. Хотя летом этот процесс приостановился, видимое «спокойствие» ФРС и стремление правительства США закидывать проблемы деньгами приведёт к дальнейшим скачкам инфляции, а, следовательно, инвесторы могут выбирать компании, которые получают от этого выгоды.

Таким образом, в долгосрочной перспективе технологический сектор покажет лучшие результаты, так как сейчас мы нуждаемся в товарах и услугах данных компаний, но в этом полугодии остаются риски, которые могут не позволить представителям данной отрасли обогнать S&P500.

UPD: Apple уже заявила в отчёте о проблемах поставок чипах, а в отчёте Microsoft начал проявляться эффект высокой базы в росте клиентов.

Сектор телекоммуникационных услуг.

Таким образом, есть сильное влияние на котировки. А теперь к обзору сектора.

На графике видно, что сектор показывает переменный рот. Но если исключим Facebook и Alphabet, то поймём, что сектор всё также поддерживает роль защитного инструмента путём высокой дивидендной доходности. Почему так произошло?

Сейчас идёт активное внедрение 5G, что в будущем сулит выгоду, но пока это больше затраты

Сложно сделать что-либо, дабы приятно удивить инвесторов. Кроме шорт-сквиза Nokia, конечно.

Эффект высокой базы также влияет на темп роста выручки, что в сравнении тем FAANG не выглядит впечатляюще.

Зато компании могут похвастаться одной из самой высокой дивидендной доходности на всём американском рынке. Так у AT&T —7,42%, Verizon — 4,5%. Также сейчас компании стараются диверсифицировать структуры выручки, но пока

Сейчас компании активно стараются развить 5G, что в долгосрочном будущем позитивно скажутся на тех инвесторов, чья торговая стратегия ориентирована на удержание акций и получение дивидендов. Могут послужить тихой гаванью для тех, кто боится овала рынков, краха доллара из-за потолка госдолга и прочих чёрных лебедей.

Если же говорить об инфраструктурном проекте, то влияние также уже будет в 2022 году, так как надо ещё обо всём поспорить, обсудить все тонкости использования нескольких триллионов долларов.

Также вызывает интерес компании телемедицины. Хотя люди и сидели долгое время на карантине, это не значит, что все перестали болеть. А так как к врачу тяжело сходить, то нужно искать другие выходы. Глобальная цифровизация лишь помогает развитию этого направления.

Сектор недвижимости.

Сейчас достаточно сильно отслеживаемый всеми сектор. Как он себя чувствовал раньше и что ждёт в будущем.

Первая половина 2021 года

была очень благоприятна для рынка недвижимости. Низкие процентные ставки по ипотеке и высокий отложенный спрос с предыдущего года вызвали жилищный бум. Это вызвало огромный рост цен на дома.

Однако огромное расхождение между ценами на жилье и заработной платой в США как правило не является устойчивым в долгосрочной перспективе. Вскоре рост цен на жилье должен начать замедляться.

Это подтверждается статистикой данных о разрешении на строительство в США за 1 год.

Количество разрешений на строительство в США продолжает снижаться, снизившись в последнее время на 5,3% до 1,594 млн по состоянию на июнь 2021 года.

Если же возьмём промежуток за 25 лет, то увидим, что, конечно, исторический максимум не был достигнут, но он уже и не так уж далеко находится.

А вот индекс цен на жилье от S&P Case-Shiller в США за 1 год показывает непрерывный рост, поднявшись на 15,71% за последние 12 месяцев.

В мае индекс вырос на 17%, достигнув рекордного максимума, что превзошло ожидания аналитиков относительно роста. Среди 20 городов, проанализированных в индексе, рост цен наиболее заметен в Фениксе (+ 25,9%), Сан-Диего (+ 24,7%) и Сиэтле (+ 23,4%).

Однако влияние Covid‒19 не вечно. Как и количество домов, которые смогут купить люди. С учётом высокой инфляции спрос явно будет уменьшаться.

Это подтверждается данными продажи существующего жилья в США за 5 лет.

Продажи домов на вторичном рынке в июне 2021 года превысили 5,86 млн единиц, показав рост на 1,4% — первый показатель за последние 5 месяцев. Предложение немного улучшилось из-за большего количества вводов жилья и существующих владельцев, стремящихся извлечь выгоду из заметного роста цен на жилье.

Продажи домов сейчас выше, чем до пандемии, несмотря на то, что другие экономические показатели, такие как безработица, не вернулись к своим историческим нормам. Общий объем жилищного фонда снизился на 18,8% по сравнению с прошлым годом (1,54 млн единиц), при этом средняя цена существующего жилья для всех типов жилья составила 363 300 долларов США — рост на 23,4% с июня 2020 года.

Пятилетний поток данных о продажах новых домов в США подчеркивает спад продаж домов, вызванный пандемией, за которым последовал постепенный откат. Совсем недавно продажи новых домов на одну семью в США снизились на -6,6%, что является 3- м падением подряд и самым низким уровнем с апреля прошлого года.

Высокие производственные затраты, связанные с ростом цен на материалы, продолжают создавать препятствия для покупателей.

Таким образом, сейчас сектор будет переживать спад, что точно не приведёт к притоку средств в акции строительных компаний.

Добывающий сектор.

Конечно, все предполагали, что компании, занимающиеся добычей металлов, вырастут, но вот столь стремительный рост на сырьё удивил многих.

Рост добывающего сектора весной 2021 года можно объяснить действительно удачным стечением обстоятельств. Восстановление экономики, контейнерный дефицит, отложенный спрос, неостанавливающийся печатный станок ФРС и другие факторы дали возможность получить сверхприбыли, но получится ли у них дальше извлекать столь высокую выгоду.

Графики здесь позаимствовал с обзора на seekingalpha, ибо так просто проще.

Выше представлены четыре графика ETF DB; каждый отслеживает разные товарные рынки (слева направо: сельское хозяйство, промышленные материалы, энергия и драгоценные металлы). За исключением драгоценных металлов, все они находятся вблизи годовых максимумов, но они в 2020 году хорошо росли.

А теперь вспомним ранее использованные графики

Заказы на товары длительного пользования (в которых используется сырье) берут новые высоты.

Все заказы на товары длительного пользования (слева) выросли до уровня, предшествующего пандемии; заказы, не связанные с транспортировкой (справа), достигли пятилетнего максимума.

Вспоминаем, что спрос действительно огромен, а вот предложение нет. В этом секторе те же проблемы, что и у промышленного, что неудивительно, ведь они очень тесно взаимосвязаны.

Ну и напоследок два графика, показывающие, что не достигнуты уровни 2020 года, так что перспективы в этом секторе высоки. Даже если предположить, что инфляция магическим образом стала снижаться, КНР зарегулировал цены на сырьё, компании стали в достаточной мере получать оборудование и, особенно, его компоненты (те же чипы), спрос останется высоким, что поможет компаниям после многолетнего снижения цен на их продукцию.

Потребительский дискреционный сектор. ConsumerDiscretionary

Небольшой ликбез. Потребительские компании по усмотрению производят продукты, которые не нужны населению. Дискреционные компании охватывают почти все аспекты розничных продаж и обслуживания, не охватываемые основными продуктами. Типы потребительских компаний по усмотрению включают рестораны быстрого питания, развлекательные товары и услуги, одежду и автомобили. Некоторые из крупнейших компаний в этом секторе включают McDonald's, Walt Disney, Amazon.com и Ford Motor Co. Думайте о дискреционном секторе как о компаниях, производящих потребительские товары, которые потребители покупают потому, что они хотят, а не потому, что им нужно.

А теперь изучим сектор подробнее.

График показывает, что все движения в боковике, так что тут значение тут имеет выбор конкретного эмитента.

Сектор зависит напрямую от желания людей купить их товары.

Данные по розничным продажам показали снижение. Конечно, до этого был бурный рост с наклоном практически 90 градусов, превзошедший допандемические показатели, но вот случилась остановка. До этого рост был сильно подкреплён различными пособиями по безработице и прочими «вертолётными» деньгами. Это можно отследить по данным о личных доходах и расходах на личное потребление.

Корреляция прямая. А вот сможет ли сектор расти дальше, когда перестанут закидывать деньгами население.

Компании жалуются, что люди не идут работать. И в первом полгуодии 2021 года всё было именно так. Однако сейчас темпы создания новых рабочих мест ускоряются.

И осенью можно наблюдать лишь рост. С другой стороны, рост доходов не будет показывать такие высокие темпы.

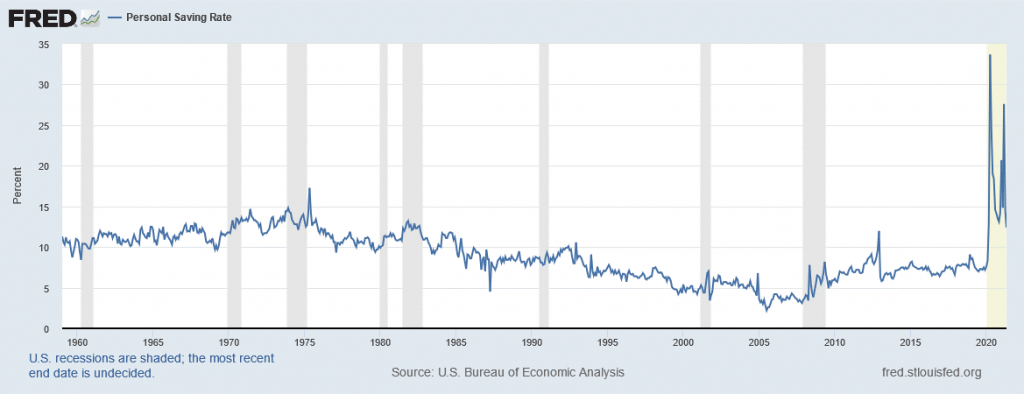

Можно предположить, что высокие сбережения будут триггером для сильного роста расходов (самый первый график).

Но ведь инфляция тоже пока не будет пропадать. Можно постоянно говорить о её временности и, возможно, быть правым, но сейчас необходимо отталкиваться от того, что есть. Тут, кстати, получается интересная ситуация. Низкая ключевая ставка сильно влияет, поскольку покупка товаров длительного пользования обычно требует определенного финансирования. Но она также вызывает огромный приток денег. Таким образом, выручка компаний может пострадать от уменьшения доходов населения, которое пока только начало работать, так что сектор продолжит оставаться в боковике.

Сектор потребительских товаров (первой необходимости).

Не уходя далеко от темы рассмотрим схожий сектор. Схожие аргументы и причины. Однако у здешних компаний есть преимущество – их продукция стоит выше в приоритете у потребителя.

Расходы на товары краткосрочного пользования также высоки. Они немного замедляются, но уже во многомпревысили допандемические показатели.

Расходы на услуги восстанавливались медленнее. В эту категорию входят многие виды деятельности, ориентированные на потребителя, такие как расходы на отдых и гостеприимство, так что выбор акций туроператоров имеет повышенные риски по отношению к остальным представителям сектора.

Ну и напоследок отметим потребительские настроения. Хоть они и начали восстанавливаться в начале года, сейчас тема инфляции вызывает очень много опасений насчёт будущего у населения США. Да и рейтинг доверия там падает. В связи с этим экономика есть «эмоциональное топливо» для увеличения потребительских расходов, но пока смотрим на компании, как хорошие дивидендные истории.

Энергетический сектор.

Уж сколько лет все пытаются предсказать цены на нефть, газ и прочее энергетическое сырье, но всё идёт не так, как прогнозируют аналитики. Однако с компаниями всё-таки попроще.

Акции в начале года испытали бурный рост на фоне восстановления цен на нефть, но позже решили охладить свой пыл.

И хотя сектор показал себя лучше индекса S&P500, энергетики так и не вернулись к уровням до Covid‒19. Это возвращает нас к проблеме недофинансирования сектора. Да, дивиденды неплохие, компании даже заявляют о планах диверсификации бизнеса путём использования зелёной энергетики, но пока всё остаётся на своих местах, и эту мысль необходимо постоянно держать у себя в голове.

Цену на нефть и газ обсуждать особо не имеет смысла. Первая может качаться в зависимости от многих факторов, причём геополитика имеет сильное влияние. Второй будет до конца 2022 года оставаться высоким, и данную ситуацию сложно задемпинговать.

Если смотреть фундаментальные показатели, то только потребление нефти.

Возобновление идёт, и это положительный фактор. Не думайте, что электромобили или «зелёные» активисты приведут к использованию лишь ВИЭ. На данный момент такое невозможно организовать, даже если человечество объединится, зато данные факторы позволяют приобретать компании со скидкой к их справедливой стоимости. Это не отменяет того факта, что через 10-15 лет перспективы всё равно остаются печальными, но сейчас в качестве генератора денежных потоков для портфеля – это неплохой выбор.

Сектор здравоохранения.

Пандемия разделила сектор на выигравших и проигравших. Спросом в этом году пользовались акции биотехов и фармацевтических компаний, которые так или иначе были задействованы в разработке вакцины или лекарства от COVID-19. Остальные индустрии, такие как производство медицинского оборудования и материалов, клиники и поставщики медицинских услуг могли оказаться не в лучшей ситуации из-за социальных ограничений. Многие биотехнологические компании сообщали о срыве сроков клинических испытаний. В 2021 г. ожидается, что многие компании из сектора здравоохранения смогут вернуться к привычному ритму деятельности. (скопировано с анализа БКС)

По большей части, здравоохранение – это венчурные инвестиции.

Даже идея от Тинькофф с телемедициной – это также высокий риск. Используйте фонды, так как они растут в долгосрочной перспективе и имеют некоторую защиту от рисков в случае обвала акций одной или нескольких компаний.

Всё-таки медицинские исследования имеют огромный потенциал, заключённый как в изобретении лекарств от пока что неизличимых болезней, так и в защите от вирусов как Covid‒19.

Сектор услуг.

Слабые перспективы у американского сектора коммунальных услуг из-за большой чувствительности к процентным ставкам и рисков инфляции. Компании столкнутся с более дорогим фондированием своих проектов из-за повышения ставок по кредитам, а также не смогут повышать тарифы и пострадают от инфляции. (вырезано из обзора Тинькофф)

Особо добавить нечего. Данный сектор сейчас не имеет каких-либо перспектив и находится в долгом боковом тренде.

Краткий обзор американского рынка за 1-е полугодие.

Хотя 2020 год и был знаменательным на различные рода уникальности события, как восстановления рынка за несколько месяцев, 2021 является интересным от скальпера до долгосрочного инвестора.

Самыми прибыльными инвестициями 1-ое полугодие были пиломатериалы, кинотеатры и сеть магазинов по продаже игр. Однако это не означает, что остальные акции и отрасли плохо себя показали. Рассмотрим подробно каждую из них.

Пока писался этот обзор волатильность повысилась и разговоры о коррекции снова стали актуальны. Да, вполне возможна коррекция -10% и даже -20%. Однако в итоге экономика США вряд ли уйдёт в отрицательный рост, так что паниковать «sell all» явно не лучшая стратегия. И уж тем более шорт S&P500 должен рассматриваться исключительно как хеджирование текущих позиций, а не торговая стратегия.

Финансовый сектор.

В качестве объекта наблюдения примера взят Фонд Financial Select Sector SPDR Fund (тикер XLF).

Итак, сразу можно отметить, что банковский сектор взят первым именно потому, что является системообразующим.

Акции восстановили свою стоимость в начале 2021 года. По сравнению с S&P500 финансовый сектор превосходно себя показал.

Однако рост финансового сектора постоянно сдерживался. Это обусловлено несколькими причинами:

Ограничения на дивиденды и обратный выкуп + повышение требований по резервам. 19 марта ФРС отказалась продлить льготное требование к размеру резервного капитала, действовавшее во время пандемии. 1 апреля 2020 года ФРС позволила банкам исключить казначейские обязательства и депозиты в банках ФРС из расчета коэффициента кредитного плеча. С 1 апреля 2020 года это требование перестало быть льготным, что заставило банки продавать казначейские облигации. В совокупности с невозможностью повышать дивидендные выплаты и проводить buyback новость выглядела весьма негативно.

Объёмы кредитования только летом начали показывать намёк на восстановление. Так общая сумма непогашенных кредитов C&I все еще уменьшается (слева), как и общая сумма кредитов на недвижимость (справа).

И вряд ли тут будет основной рост, так как многие компании не стремятся возвращаться в свои офисы. К примеру, Apple 20.06.21 заявила, что откладывает возвращение сотрудников в офисы из-за COVID-19. И подобных новостей достаточно много. В связи с этим даже восстановление допандемических уровней уже кажется хорошим результатом.

Потребительское кредитование к лету 2021 года всё-таки начало показывать рост. Скорее всего это начало долгосрочного тренда при настолько низких ставках. Сейчас средняя ставка по кредитам составляет 3,25%. Уровень 50-х годов, что практически исторический минимум, если таковой можно найти.

Также списание потребительских кредитов также снижается.

Да и просрочки по потребительским кредитам сейчас низкие.

Таким образом, финансовый сектор превосходно себя будет чувствовать, даже с учётом замедления восстановления американской экономики, ведь деньги нужны всегда. А если же мы увидим менее вероятный сценарий ускорения роста экономики, то денег у банков хватает. На 27 июля объём обратного репо составил $927 млрд, что может говорить о безграничном высоком уровне ликвидности в финансовой системе.

А объём резервов лишь подтверждает это.

Однако остаётся ещё…

3. Covid‒19. Третья волна относительно предыдущих оказало слабое, но всё-таки значимое влияние на экономику, восстановление которой постоянно откладывается. И когда, казалось бы, всё прошло, появилась новая угроза.

Распространение Delta‒штамма может замедлить восстановление экономики США, но всё ли так плохо? В США на данный момент полностью вакцинировано половина населения и темпы остаются высокими. Здесь стоит больше опасаться парализации экономики из-за нехватки контейнеров в КНР (товарооборот КНР-США = $340,8 млрд за 1п 2021г, +45%г/г), так как они остаются в США. Хотя даже частичное закрытие порта Шэньчжэнь (один из главных портов в КНР) из-за ограничений в связи с Covid‒19 не вызывает у КНР проблем с «узкими местами» в цепочках поставок. Таким образом, опять возвращаемся к нехватке контейнерам.

Следовательно, это опять сильно ударит по МСБ возрастут просрочки, потребуются списания и реструктуризации кредитов. Сценарий маловероятный, но данный риск стоит учитывать при инвестировании в финансовый сектор.

Эти же факторы и будут оказывать значительное влияние на котировки

Промышленный сектор.

Акции стоимости весной оказались более привлекательными, чем акции роста.

Однако к лету сектор вернулся к темпам роста S&P500. При этом корреляция с между ETF на сектор и индексом видна наглядно, так что предстоит решить будут ли идти котировки обоих инструментов

Основной причиной ажиотажа была недооценённость по отношению к акциям роста. Также стоит отметить влияние инфляции, поднятия ключевой ставки FED, рост цен на сырьё. Теперь разберёмся поподробнее.

Сначала рассмотрим один из важнейших экономических показателей — PMI.

Видно, что есть сильный спрос, но производство всё равно отстаёт, а причина в нехватке рабочей силы, а также ограниченными производственными возможностями согласно. В тоже время сроки доставки для поставщиков увеличились в наибольшей степени. Статистику спроса можно увидеть здесь.

Общий объем заказов на товары длительного пользования (слева) резко упал прошлой весной из-за ограничений COVID. Но с тех пор данные значительно расширились и сейчас приблизились к 5-летнему максимуму. Товары длительного пользования без транспортировки (справа) демонстрируют аналогичную картину.

А что с производством? Оно тоже восстанавливается, но не успевает за спросом. На графике видно, что были практически достигнуты показатели пика 2020 года, но потребление уже превысило этот уровень.

Теперь становится понятно, с чего начала формироваться инфляция. Однако всё равно в мире её пока недооценивают (без обсуждений политики FED). Пособия по безработице действительно вернули спрос и акции к максимумам, но население США, видимо, решило жить на них и не работать. Причины уже не так важны, как факт того, что у предприятий нет возможности даже использовать свои производственные мощности на полную. А ведь цены на сырьё и металлы растут также из-за стоимости морских грузоперевозок.

Таким образом, инфляция

издержек не просто высокая, но и продолжает расти. И это может привести к уменьшению спроса со стороны населения. Вряд ли это очень негативно скажется на секторе, скорее компании уйдут в боковик на пару месяцев вместе с индексом S&P500, но к концу года, когда пособия перестанут выплачиваться, население выйдет на работу, компании продолжат удерживать высокие темпы роста выручки, превышая прогнозы, так как большинство представителей просто закладывают инфляцию в стоимость собственных товаров и услуг.

Есть ещё один фактор, который может остановить ралли акций стоимости, — сворачивание государственных стимулов. На этот шаг намекает ФРС США. Об этом все чаще говорят СМИ. Инвесторы не оставляют эту информацию без внимания и начинают реагировать, а именно — снижать инфляционные ожидания. Ведь ужесточение политики ФРС путем повышения ставки и/или сокращения программы количественного смягчения будет сдерживать потребителей и бизнес. Однако это даст общий эффект, который говорит о том, что нужно искать точечные компании, имеющие потенциал дальнейшего рост. В качестве примера, можно рассмотреть строительные компании, которые будут тесно связаны с инфраструктурным проектом.

Возможное снижение инфляционных ожиданий скорректирует, но не опрокинет акции данного сектора.

Позитивом для сектора является восстановление социальной активности и мобильности населения. В связи с этим авиационная отрасль, авиапромышленность, судостроительная, а также дорожная и железнодорожная отрасли получают не сколько бонусы, сколько восстановление прежних финансовых показателей.

Технологический сектор.

Рост FAANG и прочих технологических компаний действительно удивляет. И хотя 2020 год был для них наиболее благоприятным, 2021 также давал поводы для роста, хотя они и отставали от акций стоимости. Что ж, рассмотрим поподробнее перспективы.

На графике видно, что до лета акции находились в боковике, и лишь потом начали своё восхождение.

При это видно, что акции в общем отставали от S&P500 и только к июлю сравнялись.Однако смогут ли они повторить прошлогодний успех.

И ещё хочется отметить, что Appleи Microsoftзанимают 40% от ETF. Учитывайте при чтении графиков и использовании.

Главный рост страх инвестирования в технологические компании – это инфляционные ожидания. Это связано с тем, что ФРС всё раньше и раньше планирует повысить ключевую ставку, что вызовет текущую стоимость будущего потока доходов. Также это закончит период заимствований на долговом рынке по низким процентам. С одной стороны, ФРС ничего повышать в 2021 году не будет, точнее сказать вероятность очень мала. С другой стороны, инвесторы могут заранее отыгрывать подобную новость, но по большей части в данном случае страхи преувеличены.

А вот, что важно, так это рост стоимости полупроводников. Конечно, заводы TSMC стараются, но не могут обеспечить всех потребителей. Это усугубляется продолжающимся контейнерным мировым кризисом. Однако хотя звучит страшно, на отчётах компаний за 2 квартал это мало сказалось. Связано это с высоким ростом выручки, превышая прогнозы. Таким образом, рынок пока не столько игнорирует, сколько обращает внимание на другие факторы. Нельзя сказать, что увеличение выручки не важно, но транспортный кризис может продолжать до конца 2021 года, что всё-таки сможет негативно сказаться на акциях.

Ну и немаловажный момент – это переток активов из акций роста в акции стоимости. Хотя летом этот процесс приостановился, видимое «спокойствие» ФРС и стремление правительства США закидывать проблемы деньгами приведёт к дальнейшим скачкам инфляции, а, следовательно, инвесторы могут выбирать компании, которые получают от этого выгоды.

Таким образом, в долгосрочной перспективе технологический сектор покажет лучшие результаты, так как сейчас мы нуждаемся в товарах и услугах данных компаний, но в этом полугодии остаются риски, которые могут не позволить представителям данной отрасли обогнать S&P500.

UPD: Apple уже заявила в отчёте о проблемах поставок чипах, а в отчёте Microsoft начал проявляться эффект высокой базы в росте клиентов.

Сектор телекоммуникационных услуг.

Таким образом, есть сильное влияние на котировки. А теперь к обзору сектора.

На графике видно, что сектор показывает переменный рот. Но если исключим Facebook и Alphabet, то поймём, что сектор всё также поддерживает роль защитного инструмента путём высокой дивидендной доходности. Почему так произошло?

Сейчас идёт активное внедрение 5G, что в будущем сулит выгоду, но пока это больше затраты

Сложно сделать что-либо, дабы приятно удивить инвесторов. Кроме шорт-сквиза Nokia, конечно.

Эффект высокой базы также влияет на темп роста выручки, что в сравнении тем FAANG не выглядит впечатляюще.

Зато компании могут похвастаться одной из самой высокой дивидендной доходности на всём американском рынке. Так у AT&T —7,42%, Verizon — 4,5%. Также сейчас компании стараются диверсифицировать структуры выручки, но пока

Сейчас компании активно стараются развить 5G, что в долгосрочном будущем позитивно скажутся на тех инвесторов, чья торговая стратегия ориентирована на удержание акций и получение дивидендов. Могут послужить тихой гаванью для тех, кто боится овала рынков, краха доллара из-за потолка госдолга и прочих чёрных лебедей.

Если же говорить об инфраструктурном проекте, то влияние также уже будет в 2022 году, так как надо ещё обо всём поспорить, обсудить все тонкости использования нескольких триллионов долларов.

Также вызывает интерес компании телемедицины. Хотя люди и сидели долгое время на карантине, это не значит, что все перестали болеть. А так как к врачу тяжело сходить, то нужно искать другие выходы. Глобальная цифровизация лишь помогает развитию этого направления.

Сектор недвижимости.

Сейчас достаточно сильно отслеживаемый всеми сектор. Как он себя чувствовал раньше и что ждёт в будущем.

Первая половина 2021 года

была очень благоприятна для рынка недвижимости. Низкие процентные ставки по ипотеке и высокий отложенный спрос с предыдущего года вызвали жилищный бум. Это вызвало огромный рост цен на дома.

Однако огромное расхождение между ценами на жилье и заработной платой в США как правило не является устойчивым в долгосрочной перспективе. Вскоре рост цен на жилье должен начать замедляться.

Это подтверждается статистикой данных о разрешении на строительство в США за 1 год.

Количество разрешений на строительство в США продолжает снижаться, снизившись в последнее время на 5,3% до 1,594 млн по состоянию на июнь 2021 года.

Если же возьмём промежуток за 25 лет, то увидим, что, конечно, исторический максимум не был достигнут, но он уже и не так уж далеко находится.

А вот индекс цен на жилье от S&P Case-Shiller в США за 1 год показывает непрерывный рост, поднявшись на 15,71% за последние 12 месяцев.

В мае индекс вырос на 17%, достигнув рекордного максимума, что превзошло ожидания аналитиков относительно роста. Среди 20 городов, проанализированных в индексе, рост цен наиболее заметен в Фениксе (+ 25,9%), Сан-Диего (+ 24,7%) и Сиэтле (+ 23,4%).

Однако влияние Covid‒19 не вечно. Как и количество домов, которые смогут купить люди. С учётом высокой инфляции спрос явно будет уменьшаться.

Это подтверждается данными продажи существующего жилья в США за 5 лет.

Продажи домов на вторичном рынке в июне 2021 года превысили 5,86 млн единиц, показав рост на 1,4% — первый показатель за последние 5 месяцев. Предложение немного улучшилось из-за большего количества вводов жилья и существующих владельцев, стремящихся извлечь выгоду из заметного роста цен на жилье.

Продажи домов сейчас выше, чем до пандемии, несмотря на то, что другие экономические показатели, такие как безработица, не вернулись к своим историческим нормам. Общий объем жилищного фонда снизился на 18,8% по сравнению с прошлым годом (1,54 млн единиц), при этом средняя цена существующего жилья для всех типов жилья составила 363 300 долларов США — рост на 23,4% с июня 2020 года.

Пятилетний поток данных о продажах новых домов в США подчеркивает спад продаж домов, вызванный пандемией, за которым последовал постепенный откат. Совсем недавно продажи новых домов на одну семью в США снизились на -6,6%, что является 3- м падением подряд и самым низким уровнем с апреля прошлого года.

Высокие производственные затраты, связанные с ростом цен на материалы, продолжают создавать препятствия для покупателей.

Таким образом, сейчас сектор будет переживать спад, что точно не приведёт к притоку средств в акции строительных компаний.

Добывающий сектор.

Конечно, все предполагали, что компании, занимающиеся добычей металлов, вырастут, но вот столь стремительный рост на сырьё удивил многих.

Рост добывающего сектора весной 2021 года можно объяснить действительно удачным стечением обстоятельств. Восстановление экономики, контейнерный дефицит, отложенный спрос, неостанавливающийся печатный станок ФРС и другие факторы дали возможность получить сверхприбыли, но получится ли у них дальше извлекать столь высокую выгоду.

Графики здесь позаимствовал с обзора на seekingalpha, ибо так просто проще.

Выше представлены четыре графика ETF DB; каждый отслеживает разные товарные рынки (слева направо: сельское хозяйство, промышленные материалы, энергия и драгоценные металлы). За исключением драгоценных металлов, все они находятся вблизи годовых максимумов, но они в 2020 году хорошо росли.

А теперь вспомним ранее использованные графики

Заказы на товары длительного пользования (в которых используется сырье) берут новые высоты.

Все заказы на товары длительного пользования (слева) выросли до уровня, предшествующего пандемии; заказы, не связанные с транспортировкой (справа), достигли пятилетнего максимума.

Вспоминаем, что спрос действительно огромен, а вот предложение нет. В этом секторе те же проблемы, что и у промышленного, что неудивительно, ведь они очень тесно взаимосвязаны.

Ну и напоследок два графика, показывающие, что не достигнуты уровни 2020 года, так что перспективы в этом секторе высоки. Даже если предположить, что инфляция магическим образом стала снижаться, КНР зарегулировал цены на сырьё, компании стали в достаточной мере получать оборудование и, особенно, его компоненты (те же чипы), спрос останется высоким, что поможет компаниям после многолетнего снижения цен на их продукцию.

Потребительский дискреционный сектор. ConsumerDiscretionary

Небольшой ликбез. Потребительские компании по усмотрению производят продукты, которые не нужны населению. Дискреционные компании охватывают почти все аспекты розничных продаж и обслуживания, не охватываемые основными продуктами. Типы потребительских компаний по усмотрению включают рестораны быстрого питания, развлекательные товары и услуги, одежду и автомобили. Некоторые из крупнейших компаний в этом секторе включают McDonald's, Walt Disney, Amazon.com и Ford Motor Co. Думайте о дискреционном секторе как о компаниях, производящих потребительские товары, которые потребители покупают потому, что они хотят, а не потому, что им нужно.

А теперь изучим сектор подробнее.

График показывает, что все движения в боковике, так что тут значение тут имеет выбор конкретного эмитента.

Сектор зависит напрямую от желания людей купить их товары.

Данные по розничным продажам показали снижение. Конечно, до этого был бурный рост с наклоном практически 90 градусов, превзошедший допандемические показатели, но вот случилась остановка. До этого рост был сильно подкреплён различными пособиями по безработице и прочими «вертолётными» деньгами. Это можно отследить по данным о личных доходах и расходах на личное потребление.

Корреляция прямая. А вот сможет ли сектор расти дальше, когда перестанут закидывать деньгами население.

Компании жалуются, что люди не идут работать. И в первом полгуодии 2021 года всё было именно так. Однако сейчас темпы создания новых рабочих мест ускоряются.

И осенью можно наблюдать лишь рост. С другой стороны, рост доходов не будет показывать такие высокие темпы.

Можно предположить, что высокие сбережения будут триггером для сильного роста расходов (самый первый график).

Но ведь инфляция тоже пока не будет пропадать. Можно постоянно говорить о её временности и, возможно, быть правым, но сейчас необходимо отталкиваться от того, что есть. Тут, кстати, получается интересная ситуация. Низкая ключевая ставка сильно влияет, поскольку покупка товаров длительного пользования обычно требует определенного финансирования. Но она также вызывает огромный приток денег. Таким образом, выручка компаний может пострадать от уменьшения доходов населения, которое пока только начало работать, так что сектор продолжит оставаться в боковике.

Сектор потребительских товаров (первой необходимости).

Не уходя далеко от темы рассмотрим схожий сектор. Схожие аргументы и причины. Однако у здешних компаний есть преимущество – их продукция стоит выше в приоритете у потребителя.

Расходы на товары краткосрочного пользования также высоки. Они немного замедляются, но уже во многомпревысили допандемические показатели.

Расходы на услуги восстанавливались медленнее. В эту категорию входят многие виды деятельности, ориентированные на потребителя, такие как расходы на отдых и гостеприимство, так что выбор акций туроператоров имеет повышенные риски по отношению к остальным представителям сектора.

Ну и напоследок отметим потребительские настроения. Хоть они и начали восстанавливаться в начале года, сейчас тема инфляции вызывает очень много опасений насчёт будущего у населения США. Да и рейтинг доверия там падает. В связи с этим экономика есть «эмоциональное топливо» для увеличения потребительских расходов, но пока смотрим на компании, как хорошие дивидендные истории.

Энергетический сектор.

Уж сколько лет все пытаются предсказать цены на нефть, газ и прочее энергетическое сырье, но всё идёт не так, как прогнозируют аналитики. Однако с компаниями всё-таки попроще.

Акции в начале года испытали бурный рост на фоне восстановления цен на нефть, но позже решили охладить свой пыл.

И хотя сектор показал себя лучше индекса S&P500, энергетики так и не вернулись к уровням до Covid‒19. Это возвращает нас к проблеме недофинансирования сектора. Да, дивиденды неплохие, компании даже заявляют о планах диверсификации бизнеса путём использования зелёной энергетики, но пока всё остаётся на своих местах, и эту мысль необходимо постоянно держать у себя в голове.

Цену на нефть и газ обсуждать особо не имеет смысла. Первая может качаться в зависимости от многих факторов, причём геополитика имеет сильное влияние. Второй будет до конца 2022 года оставаться высоким, и данную ситуацию сложно задемпинговать.

Если смотреть фундаментальные показатели, то только потребление нефти.

Возобновление идёт, и это положительный фактор. Не думайте, что электромобили или «зелёные» активисты приведут к использованию лишь ВИЭ. На данный момент такое невозможно организовать, даже если человечество объединится, зато данные факторы позволяют приобретать компании со скидкой к их справедливой стоимости. Это не отменяет того факта, что через 10-15 лет перспективы всё равно остаются печальными, но сейчас в качестве генератора денежных потоков для портфеля – это неплохой выбор.

Сектор здравоохранения.

Пандемия разделила сектор на выигравших и проигравших. Спросом в этом году пользовались акции биотехов и фармацевтических компаний, которые так или иначе были задействованы в разработке вакцины или лекарства от COVID-19. Остальные индустрии, такие как производство медицинского оборудования и материалов, клиники и поставщики медицинских услуг могли оказаться не в лучшей ситуации из-за социальных ограничений. Многие биотехнологические компании сообщали о срыве сроков клинических испытаний. В 2021 г. ожидается, что многие компании из сектора здравоохранения смогут вернуться к привычному ритму деятельности. (скопировано с анализа БКС)

По большей части, здравоохранение – это венчурные инвестиции.

Даже идея от Тинькофф с телемедициной – это также высокий риск. Используйте фонды, так как они растут в долгосрочной перспективе и имеют некоторую защиту от рисков в случае обвала акций одной или нескольких компаний.

Всё-таки медицинские исследования имеют огромный потенциал, заключённый как в изобретении лекарств от пока что неизличимых болезней, так и в защите от вирусов как Covid‒19.

Сектор услуг.

Слабые перспективы у американского сектора коммунальных услуг из-за большой чувствительности к процентным ставкам и рисков инфляции. Компании столкнутся с более дорогим фондированием своих проектов из-за повышения ставок по кредитам, а также не смогут повышать тарифы и пострадают от инфляции. (вырезано из обзора Тинькофф)

Особо добавить нечего. Данный сектор сейчас не имеет каких-либо перспектив и находится в долгом боковом тренде.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба