Резюме:

AMD наращивает свою долю рынка в ущерб Intel, что оказывает поддержку акциям.

Эти успехи обеспечивают устойчивый рост финансовых показателей AMD, несмотря на ограничения, связанные с дефицитом микроэлектроники.

Даже после мощного ралли этого года аналитики по-прежнему положительно оценивают перспективы акций AMD.

Акции Advanced Micro Devices (NASDAQ:AMD) вновь набирают обороты. Их 45-процентный прирост за последний квартал примерно в три раза превысил успехи отраслевого бенчмарка Philadelphia Semiconductor Index.

Столь мощная динамика заставила инвесторов задуматься о том, как высоко могут забраться акции, которые уже прибавили более 1500% за последние пять лет.

Можно выделить три основных драйвера, которые позволят акциям AMD обогнать их «коллег» по отрасли, что делает их отличным дополнением к портфелям роста на ближайшие годы.

1. Растущая доля рынка

Одним из основных факторов, способствующих росту акций AMD, является слабость ее главного конкурента — Intel (NASDAQ:INTC).

После десятилетий отставания AMD наконец-то начала сокращать разрыв. Более десяти лет назад AMD отказалась от концепции производства микроэлектроники собственными силами и теперь полагается на других производителей, включая Taiwan Semiconductor Manufacturing (NYSE:TSM), которой принадлежит ряд крупнейших заводов по производству микросхем.

Эта стратегия аутсорсинга помогла AMD в то время, когда Intel не удавалось следовать своим производственным планам, постоянно отставая в выпуске новых чипов. К примеру, выход серверных процессоров EPYC 7003 в этом году стал переломным моментом для AMD и ее подразделения, работающего на рынке серверов.

Сторонние обозреватели отмечают, что новые процессоры предлагают более чем вдвое большую производительность по сравнению с флагманскими продуктами Intel, что наверняка позволит AMD активнее наращивать присутствие на этом рынке. А учитывая, что данное направление отличается высокой рентабельностью, мы вправе ожидать от компании улучшения операционных показателей.

Кроме того, AMD делает акцент не только на рынке серверного «железа». Другие направления (от традиционных ПК до игр) также процветают. Компания производит ЦП для консолей нового поколения от Microsoft (NASDAQ:MSFT) и Sony (NYSE:SONY), спрос на которые резко вырос в период пандемии.

AMD также зарабатывает большие деньги в сегменте процессоров для центров обработки данных. Успехи в этом направлении связаны с разработкой новых поколений высокопроизводительных устройств под руководством генерального директора Лизы Су.

До недавнего времени Intel занимала более 99% рынка процессоров для центров обработки данных, на которых построены корпоративные сети и интернет-инфраструктура. Но позиции лидера пошатнулись, поскольку в последние годы Intel не поспевала за собственным производственным графиком.

Руководство облачного подразделения Alphabet (NASDAQ:GOOGL) под названием Google Cloud в июне заявило, что будет предлагать услуги облачных вычислений на базе новейшего процессора AMD. Поставщики облачных сервисов, такие как Google и Amazon (NASDAQ:AMZN), входят в число крупнейших покупателей микроэлектроники для центров обработки данных.

2. Положительная динамика прибыли

Рыночные «завоевания» трансформируются в устойчивый рост финансовых показателей AMD, что дает инвесторам веские основания для оптимизма в отношении перспектив компании. Во втором квартале прибыль более чем утроилась и составила 710 миллионов долларов, а продажи подскочили на 99% до 3,8 миллиарда долларов, чему способствовал растущий спрос на высокопроизводительные процессоры, такие как Ryzen и Radeon.

AMD также опубликовала оптимистичный прогноз на третий квартал, согласно которому, продажи должны достичь примерно 4,1 миллиарда долларов, что превышает даже оценки аналитиков. Кроме того, компания пересмотрела годовой прогноз темпов роста выручки с 50% до 60%.

Валовая рентабельность за второй квартал составила 47,5%, что выше показателя аналогичного периода прошлого года в 43,9%. В то же время рентабельность по EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) также подскочила до 24,4% по сравнению с 12,7% за второй квартал 2020 года.

Эти успехи связаны с тем, что AMD сосредоточилась на продаже только самых прибыльных устройств, оставив нижний ценовой сегмент Intel.

В прошлом месяце Лиза Су заявила:

«Мы фокусируемся на наиболее стратегических сегментах рынка ПК. Мы полагаем, что во втором полугодии направление центров обработки данных останется мощным драйвером».

Наращивание рентабельности делает AMD быстрорастущей и фундаментально устойчивой компанией. Компания стала генерировать куда более мощный денежный поток, чем три года назад: поступающие от операционной деятельности средства выросли с 34 миллионов долларов (по состоянию на 2018 год) до прошлогодних 1,07 миллиарда долларов.

Кроме того, AMD отличается повышенной устойчивостью к текущему дефициту микроэлектроники благодаря долгосрочным отношениям с основным поставщиком в лице TSMC. Руководство TSMC заявило, что в этом году сегмент «высокопроизводительных вычислений», в который попадает AMD, станет «основным драйвером роста» компании.

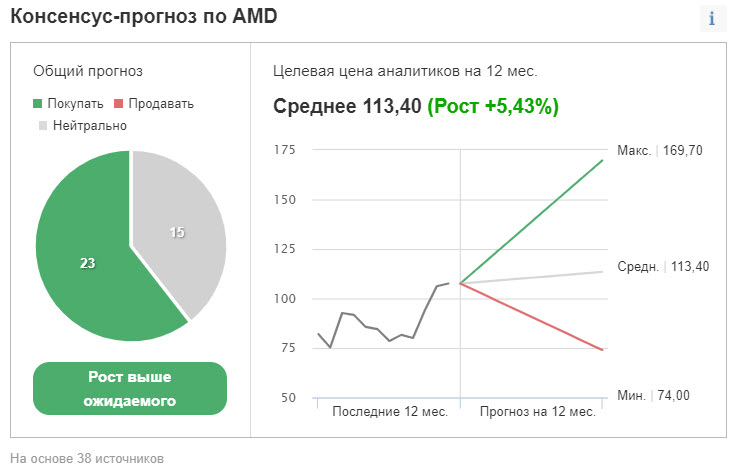

3. Оптимизм аналитиков

Растущая доля рынка AMD и то, с какой легкостью компания раз за разом опережает прогнозы по выручке и прибыли, стали основанием для оптимизма со стороны многих ведущих аналитиков. 23 из 38 аналитиков, опрошенных Investing.com, рекомендуют «покупать» акции, тогда как 15 сохранили нейтральную позицию.

Вивек Арья из Bank of America Securities, чей ценовой таргет для акций AMD составляет 120 долларов, отмечает, что потенциальная задержка выхода продуктов Intel на рынок, а также недавняя сделка AMD с Google позволяют ожидать дальнейшего роста подразделения центров обработки данных.

Кроме того, доля AMD на рынке суперкомпьютеров выросла более чем в два раза за последние шесть месяцев и в пять раз за последний год, что свидетельствует о «растущей конкурентоспособности AMD в области высокопроизводительных вычислений, что придает мощный импульс облачному/корпоративному сегменту», — говорится в его заметке, на которую ссылается CNBC.com.

Аналитик BMO Capital Markets Амбриш Шривастава — еще один «бык», когда дело касается AMD. Он признал свою ошибку в предыдущих оценках компании и повысил ценовой таргет с 80 до 110 долларов.

Ранее Шривастава полагал, что оценки AMD окажутся завышенными, однако прогнозы прибыли компании на 2021 и 2022 годы уверенно оправились от январского понижения, и аналитик ожидает «дальнейшего роста», «особенно на фоне того, что AMD продолжает укреплять позиции на рынке центров обработки данных, предлагая продукты для высокопроизводительных вычислений и корпоративные продукты, включая центральный и графические процессоры».

Он добавляет:

«Компания достигла точки, в которой она заняла позицию жизнеспособной альтернативы Intel в обозримом будущем».

Подведем итог

Есть множество оснований ожидать от акций AMD дальнейшего роста. К ним относятся динамика прибыли AMD, правильный вектор развития, заданный руководством, а также способность компании отвоевать долю рынка у Intel в крупных и прибыльных направлениях, включая центры обработки данных.

AMD наращивает свою долю рынка в ущерб Intel, что оказывает поддержку акциям.

Эти успехи обеспечивают устойчивый рост финансовых показателей AMD, несмотря на ограничения, связанные с дефицитом микроэлектроники.

Даже после мощного ралли этого года аналитики по-прежнему положительно оценивают перспективы акций AMD.

Акции Advanced Micro Devices (NASDAQ:AMD) вновь набирают обороты. Их 45-процентный прирост за последний квартал примерно в три раза превысил успехи отраслевого бенчмарка Philadelphia Semiconductor Index.

Столь мощная динамика заставила инвесторов задуматься о том, как высоко могут забраться акции, которые уже прибавили более 1500% за последние пять лет.

Можно выделить три основных драйвера, которые позволят акциям AMD обогнать их «коллег» по отрасли, что делает их отличным дополнением к портфелям роста на ближайшие годы.

1. Растущая доля рынка

Одним из основных факторов, способствующих росту акций AMD, является слабость ее главного конкурента — Intel (NASDAQ:INTC).

После десятилетий отставания AMD наконец-то начала сокращать разрыв. Более десяти лет назад AMD отказалась от концепции производства микроэлектроники собственными силами и теперь полагается на других производителей, включая Taiwan Semiconductor Manufacturing (NYSE:TSM), которой принадлежит ряд крупнейших заводов по производству микросхем.

Эта стратегия аутсорсинга помогла AMD в то время, когда Intel не удавалось следовать своим производственным планам, постоянно отставая в выпуске новых чипов. К примеру, выход серверных процессоров EPYC 7003 в этом году стал переломным моментом для AMD и ее подразделения, работающего на рынке серверов.

Сторонние обозреватели отмечают, что новые процессоры предлагают более чем вдвое большую производительность по сравнению с флагманскими продуктами Intel, что наверняка позволит AMD активнее наращивать присутствие на этом рынке. А учитывая, что данное направление отличается высокой рентабельностью, мы вправе ожидать от компании улучшения операционных показателей.

Кроме того, AMD делает акцент не только на рынке серверного «железа». Другие направления (от традиционных ПК до игр) также процветают. Компания производит ЦП для консолей нового поколения от Microsoft (NASDAQ:MSFT) и Sony (NYSE:SONY), спрос на которые резко вырос в период пандемии.

AMD также зарабатывает большие деньги в сегменте процессоров для центров обработки данных. Успехи в этом направлении связаны с разработкой новых поколений высокопроизводительных устройств под руководством генерального директора Лизы Су.

До недавнего времени Intel занимала более 99% рынка процессоров для центров обработки данных, на которых построены корпоративные сети и интернет-инфраструктура. Но позиции лидера пошатнулись, поскольку в последние годы Intel не поспевала за собственным производственным графиком.

Руководство облачного подразделения Alphabet (NASDAQ:GOOGL) под названием Google Cloud в июне заявило, что будет предлагать услуги облачных вычислений на базе новейшего процессора AMD. Поставщики облачных сервисов, такие как Google и Amazon (NASDAQ:AMZN), входят в число крупнейших покупателей микроэлектроники для центров обработки данных.

2. Положительная динамика прибыли

Рыночные «завоевания» трансформируются в устойчивый рост финансовых показателей AMD, что дает инвесторам веские основания для оптимизма в отношении перспектив компании. Во втором квартале прибыль более чем утроилась и составила 710 миллионов долларов, а продажи подскочили на 99% до 3,8 миллиарда долларов, чему способствовал растущий спрос на высокопроизводительные процессоры, такие как Ryzen и Radeon.

AMD также опубликовала оптимистичный прогноз на третий квартал, согласно которому, продажи должны достичь примерно 4,1 миллиарда долларов, что превышает даже оценки аналитиков. Кроме того, компания пересмотрела годовой прогноз темпов роста выручки с 50% до 60%.

Валовая рентабельность за второй квартал составила 47,5%, что выше показателя аналогичного периода прошлого года в 43,9%. В то же время рентабельность по EBITDA (прибыль до вычета процентов, налогов, износа и амортизации) также подскочила до 24,4% по сравнению с 12,7% за второй квартал 2020 года.

Эти успехи связаны с тем, что AMD сосредоточилась на продаже только самых прибыльных устройств, оставив нижний ценовой сегмент Intel.

В прошлом месяце Лиза Су заявила:

«Мы фокусируемся на наиболее стратегических сегментах рынка ПК. Мы полагаем, что во втором полугодии направление центров обработки данных останется мощным драйвером».

Наращивание рентабельности делает AMD быстрорастущей и фундаментально устойчивой компанией. Компания стала генерировать куда более мощный денежный поток, чем три года назад: поступающие от операционной деятельности средства выросли с 34 миллионов долларов (по состоянию на 2018 год) до прошлогодних 1,07 миллиарда долларов.

Кроме того, AMD отличается повышенной устойчивостью к текущему дефициту микроэлектроники благодаря долгосрочным отношениям с основным поставщиком в лице TSMC. Руководство TSMC заявило, что в этом году сегмент «высокопроизводительных вычислений», в который попадает AMD, станет «основным драйвером роста» компании.

3. Оптимизм аналитиков

Растущая доля рынка AMD и то, с какой легкостью компания раз за разом опережает прогнозы по выручке и прибыли, стали основанием для оптимизма со стороны многих ведущих аналитиков. 23 из 38 аналитиков, опрошенных Investing.com, рекомендуют «покупать» акции, тогда как 15 сохранили нейтральную позицию.

Вивек Арья из Bank of America Securities, чей ценовой таргет для акций AMD составляет 120 долларов, отмечает, что потенциальная задержка выхода продуктов Intel на рынок, а также недавняя сделка AMD с Google позволяют ожидать дальнейшего роста подразделения центров обработки данных.

Кроме того, доля AMD на рынке суперкомпьютеров выросла более чем в два раза за последние шесть месяцев и в пять раз за последний год, что свидетельствует о «растущей конкурентоспособности AMD в области высокопроизводительных вычислений, что придает мощный импульс облачному/корпоративному сегменту», — говорится в его заметке, на которую ссылается CNBC.com.

Аналитик BMO Capital Markets Амбриш Шривастава — еще один «бык», когда дело касается AMD. Он признал свою ошибку в предыдущих оценках компании и повысил ценовой таргет с 80 до 110 долларов.

Ранее Шривастава полагал, что оценки AMD окажутся завышенными, однако прогнозы прибыли компании на 2021 и 2022 годы уверенно оправились от январского понижения, и аналитик ожидает «дальнейшего роста», «особенно на фоне того, что AMD продолжает укреплять позиции на рынке центров обработки данных, предлагая продукты для высокопроизводительных вычислений и корпоративные продукты, включая центральный и графические процессоры».

Он добавляет:

«Компания достигла точки, в которой она заняла позицию жизнеспособной альтернативы Intel в обозримом будущем».

Подведем итог

Есть множество оснований ожидать от акций AMD дальнейшего роста. К ним относятся динамика прибыли AMD, правильный вектор развития, заданный руководством, а также способность компании отвоевать долю рынка у Intel в крупных и прибыльных направлениях, включая центры обработки данных.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба