28 сентября 2021 Открытие Лукичева Оксана

Рынки драгоценных металлов на прошедшей неделе продолжили снижение под влиянием резкого роста доходностей казначейских облигаций США на фоне ужесточения риторики на сентябрьском заседании ФРС. Курс доллара США укреплялся, что оказывало дополнительное негативное влияние на металлы. Кроме того, прочие крупные центральные банки также в той или иной степени ужесточили риторику, что посылает четкие сигналы рынкам об улучшении ситуации в экономике, а значит меньшей необходимости в инвестициях в защитные активы.

Небольшая поддержка рынкам пришла из Китая, где усилился долговой кризис компании China Evergrande, однако Народный банк Китая продолжает вливать ликвидность в банковскую систему, сдерживая разрастание кризисных явлений.

Текущая неделя отметится множеством выступлений представителей почти всех крупных регуляторов, что может повысить волатильность. Глава ФРС США Джером Пауэлл выступит перед Конгрессом с речью о политическом ответе центрального банка на пандемию.

Сентябрьское заседание ФРС США показало, что регулятор может начать сворачивание программ стимулирования и повышение процентных ставок раньше, чем ожидалось. Резюмирующее коммюнике заседания носило более «ястребиный» тон, чем предыдущие заявления, отражая, что ФРС озабочена инфляционным повышением цен, превысившим целевой ориентир в два раза. Диапазон ключевой ставки сохранен в пределах 0,00-0,25%.

Примечательно, что на прошлой неделе ФРС США четко обозначила, что сокращение программ стимулирования начнется в ноябре, а глава ФРС Джером Пауэлл сообщил, что они будут окончательно свернуты примерно в середине 2022 г. Это оказало значительное давление на рынки драгоценных металлов, особенно на рынки золота и серебра.

Вероятность повышения процентных ставок с 2022 г. выросла, а в 2023 г. ожидается около трех повышений ставки.

ЕЦБ оставался более осторожным в заявлениях по сворачиванию программ стимулирования, но глава ЕЦБ Кристин Лагард сообщила, что многие из факторов, вызвавших недавний рост инфляции в еврозоне, являются временными и должны ослабеть в следующем году.

Банк Англии пока также не спешит сворачивать стимулы, оставив в ходе заседания процентные ставки и размер программ выкупа активов без изменений.

Банк Японии не стал вносить изменения в параметры денежно-кредитной политики, но ухудшил оценку экспорта и промышленного производства. Процентная ставка осталась на уровне минус 0,1%, а ориентир доходности 10-летних госбондов - на уровне около 0%.

ЦБ РФ в августе не закупал золото в золотовалютные резервы, сохранив их на уровне 2295,4 т. Минфин РФ сообщил, то производство золота за 7 мес. 2021 г. упало на 1,3% г/г до 173,99 т, а производство серебра выросло на 1,9% г/г до 524,28 т.

Спрос на физическое золото в азиатских хабах на предыдущей неделе значительно оживился на фоне снижения цен. В Индии дилеры продавали золото с премией в $3,0/унц, а ювелиры увеличивали закупки в ожидании хорошего розничного спроса во время предстоящих фестивалей.

В Китае премии на покупку золота подросли до $7,0-12,0/унц благодаря улучшению спроса на фоне возможных последствий кризиса Evergrande и сезонному росту активности потребителей. Metals Focus ожидает, что потребление ювелирных изделий в Китае вырастет на 43% г/г, а инвестиционный спрос - на 33% г/г.

В Гонконге золото предлагалось с премией в $0,5-1,2/унц. В Сингапуре премии не изменились от уровня $1,2-1,6/унц, спрос продолжал расти после падения цен. В Японии золото предлагалось с премией в $0,5/унц к лондонским ценам.

Данные швейцарской таможни показали, что экспорт золота из страны в августе вырос на 24% м/м и на 4% г/г до 116,4 т. Поставки в Индию выросли на 92,6% м/м до 70,3 т, в Китай понизились на 9% м/м до 18,2 т в Гонконг упали в три раза до 2,1 т.

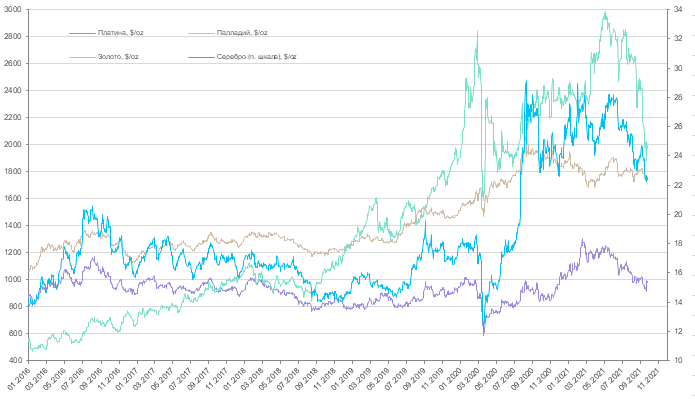

Цены на золото на прошедшей неделе опустились от уровня $1 774/унц до $1 732/унц в ответ на ужесточение риторики ФРС США и рост доходностей облигаций. Однако растущий спрос на физическое золото в Азии продолжал оказывать поддержку ценам, что удерживало рынок от более резкого снижения. Сильными уровнями уровни поддержки могут стать $1 700 – 1675/унц.

Цены на серебро на прошедшей неделе в корреляции с рынком золота понизились от уровня $22,80/унц до $22,16/унц. Соотношение цен между золотом и серебром составило 78,29 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составляет 43,56 (среднее значение за 5 лет — 57).

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото и серебро, за прошедшую неделю понизились на 0,3% и 0,2% соответственно.

Рынок платины не смог возобновить движение в растущем тренде и удержаться выше $1 000/унц. В итоге цены опустились до $966/унц в корреляции с рынком золота и опасениями инвесторов по поводу снижения импорта металла в Китай. Спред между золотом и платиной сузился до $769/унц, между палладием и платиной сузился до $984/унц.

Стоимость палладия в течение недели снизилась от $2 023/унц до $1 906/унц, двигаясь в рамках падающего тренда. Metals Focus сообщило, что в ЕС регистрация легковых автомобилей в августе упала на 19% г/г до 623 тыс. единиц.

По данным Refinitive, за прошедший период вложения в крупнейшие ETF, инвестирующие в платину и палладий, не изменились.

Небольшая поддержка рынкам пришла из Китая, где усилился долговой кризис компании China Evergrande, однако Народный банк Китая продолжает вливать ликвидность в банковскую систему, сдерживая разрастание кризисных явлений.

Текущая неделя отметится множеством выступлений представителей почти всех крупных регуляторов, что может повысить волатильность. Глава ФРС США Джером Пауэлл выступит перед Конгрессом с речью о политическом ответе центрального банка на пандемию.

Сентябрьское заседание ФРС США показало, что регулятор может начать сворачивание программ стимулирования и повышение процентных ставок раньше, чем ожидалось. Резюмирующее коммюнике заседания носило более «ястребиный» тон, чем предыдущие заявления, отражая, что ФРС озабочена инфляционным повышением цен, превысившим целевой ориентир в два раза. Диапазон ключевой ставки сохранен в пределах 0,00-0,25%.

Примечательно, что на прошлой неделе ФРС США четко обозначила, что сокращение программ стимулирования начнется в ноябре, а глава ФРС Джером Пауэлл сообщил, что они будут окончательно свернуты примерно в середине 2022 г. Это оказало значительное давление на рынки драгоценных металлов, особенно на рынки золота и серебра.

Вероятность повышения процентных ставок с 2022 г. выросла, а в 2023 г. ожидается около трех повышений ставки.

ЕЦБ оставался более осторожным в заявлениях по сворачиванию программ стимулирования, но глава ЕЦБ Кристин Лагард сообщила, что многие из факторов, вызвавших недавний рост инфляции в еврозоне, являются временными и должны ослабеть в следующем году.

Банк Англии пока также не спешит сворачивать стимулы, оставив в ходе заседания процентные ставки и размер программ выкупа активов без изменений.

Банк Японии не стал вносить изменения в параметры денежно-кредитной политики, но ухудшил оценку экспорта и промышленного производства. Процентная ставка осталась на уровне минус 0,1%, а ориентир доходности 10-летних госбондов - на уровне около 0%.

ЦБ РФ в августе не закупал золото в золотовалютные резервы, сохранив их на уровне 2295,4 т. Минфин РФ сообщил, то производство золота за 7 мес. 2021 г. упало на 1,3% г/г до 173,99 т, а производство серебра выросло на 1,9% г/г до 524,28 т.

Спрос на физическое золото в азиатских хабах на предыдущей неделе значительно оживился на фоне снижения цен. В Индии дилеры продавали золото с премией в $3,0/унц, а ювелиры увеличивали закупки в ожидании хорошего розничного спроса во время предстоящих фестивалей.

В Китае премии на покупку золота подросли до $7,0-12,0/унц благодаря улучшению спроса на фоне возможных последствий кризиса Evergrande и сезонному росту активности потребителей. Metals Focus ожидает, что потребление ювелирных изделий в Китае вырастет на 43% г/г, а инвестиционный спрос - на 33% г/г.

В Гонконге золото предлагалось с премией в $0,5-1,2/унц. В Сингапуре премии не изменились от уровня $1,2-1,6/унц, спрос продолжал расти после падения цен. В Японии золото предлагалось с премией в $0,5/унц к лондонским ценам.

Данные швейцарской таможни показали, что экспорт золота из страны в августе вырос на 24% м/м и на 4% г/г до 116,4 т. Поставки в Индию выросли на 92,6% м/м до 70,3 т, в Китай понизились на 9% м/м до 18,2 т в Гонконг упали в три раза до 2,1 т.

Цены на золото на прошедшей неделе опустились от уровня $1 774/унц до $1 732/унц в ответ на ужесточение риторики ФРС США и рост доходностей облигаций. Однако растущий спрос на физическое золото в Азии продолжал оказывать поддержку ценам, что удерживало рынок от более резкого снижения. Сильными уровнями уровни поддержки могут стать $1 700 – 1675/унц.

Цены на серебро на прошедшей неделе в корреляции с рынком золота понизились от уровня $22,80/унц до $22,16/унц. Соотношение цен между золотом и серебром составило 78,29 (среднее значение за 5 лет — 79,50). Соотношение платина/серебро составляет 43,56 (среднее значение за 5 лет — 57).

По данным Refinitive, объемы средств под управлением крупнейших ETF, инвестирующих в золото и серебро, за прошедшую неделю понизились на 0,3% и 0,2% соответственно.

Рынок платины не смог возобновить движение в растущем тренде и удержаться выше $1 000/унц. В итоге цены опустились до $966/унц в корреляции с рынком золота и опасениями инвесторов по поводу снижения импорта металла в Китай. Спред между золотом и платиной сузился до $769/унц, между палладием и платиной сузился до $984/унц.

Стоимость палладия в течение недели снизилась от $2 023/унц до $1 906/унц, двигаясь в рамках падающего тренда. Metals Focus сообщило, что в ЕС регистрация легковых автомобилей в августе упала на 19% г/г до 623 тыс. единиц.

По данным Refinitive, за прошедший период вложения в крупнейшие ETF, инвестирующие в платину и палладий, не изменились.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба