11 октября 2021 investing.com Крамер Майкл

Сама идея о возможности рецессии в США выглядит странной, учитывая более чем 6,5-процентный рост ВВП за второй квартал и прогнозы роста показателя в третьем квартале на 7%. Однако ситуация может стремительно меняться, что, похоже, и произошло.

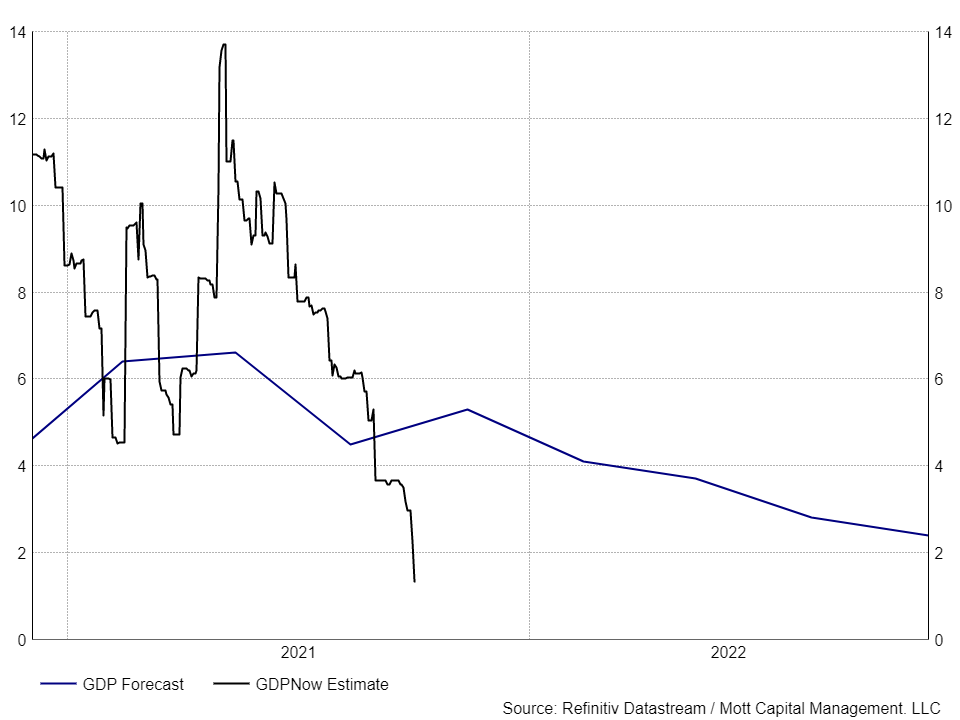

Третий квартал серьезно разочаровал участников рынка, поскольку экономика за этот период сильно ослабла. Модель GDPNow от ФРБ Атланты предполагает, что за трехмесячный период ВВП вырос всего на 1,3%. Учитывая, насколько разочаровывающим может оказаться минувший квартал, нельзя исключать дальнейшего падения показателя (возможно, даже до отрицательных значений).

Риск рецессии

Стоит помнить, что классическое определение рецессии предполагает падение ВВП на протяжении двух последовательных кварталов, так что даже падение показателя за третий квартал не станет приговором. Но сейчас главный вопрос заключается в том, сохранится ли слабость в четвертом квартале.

Согласно Refinitiv, экономисты в целом оценивают прирост ВВП за третий квартал примерно в 4,5%, а в четвертом квартале ожидается рост экономики на 5%. Однако уже в 2022 году экономика должна резко замедлиться, к четвертому кварталу демонстрируя рост всего на 2,5%.

Возникает вопрос: не завышены ли эти оценки, и не нужно ли их пересмотреть в сторону понижения? Согласно последним релизам, страдают не только США, но и вся мировая экономика. Некоторые эксперты, например, ожидают падения ВВП Китая за третий квартал. В конце сентября Goldman Sachs (NYSE:GS) снизил прогноз роста для китайской экономики на третий квартал до 0%.

Факторы давления

Можно выделить несколько факторов, увеличивающих риск рецессии. В их число входят перебои в цепочках поставок, растущие затраты на производство и дефицит микроэлектроники. На их фоне наивно ожидать от мировой или американской экономики темпов роста, равных прогнозам аналитиков в 5%. В недавнем сообщении Fitch Ratings отмечается, что перебои в цепочке поставок начали влиять на чистую прибыль диверсифицированных промышленных предприятий, что может привести к снижению их собственных прогнозов прибыли по результатам публикации отчетов за третий квартал.

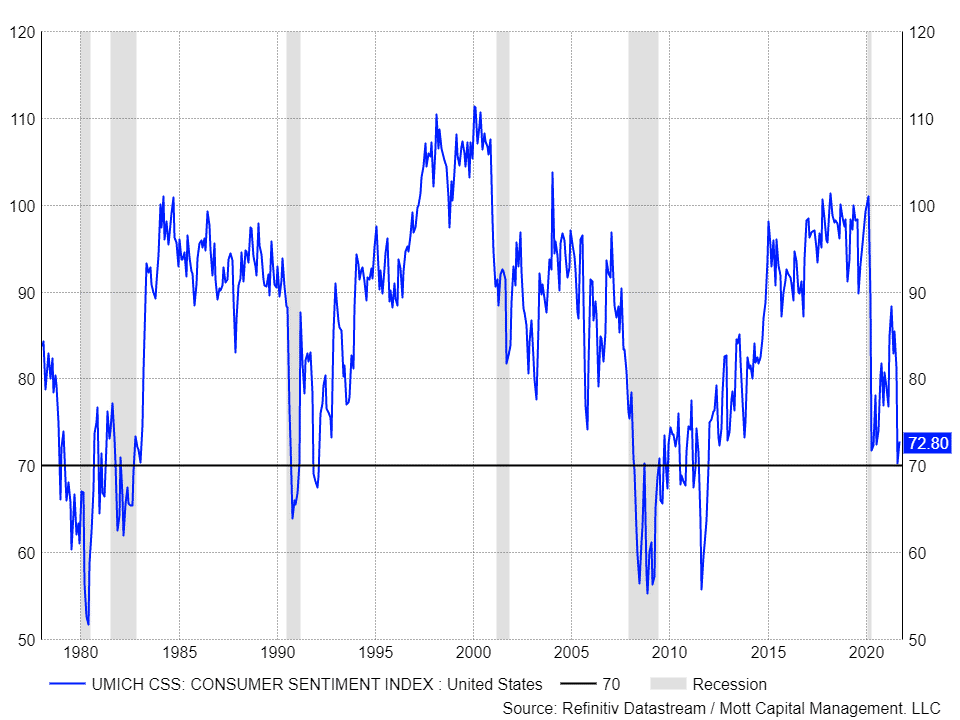

К числу проблем можно добавить ухудшение настроений американских потребителей. Соответствующий индекс Мичиганского университета упал с апрельских 88,4 до 72,8. Как правило, значение ниже 70 ассоциируется с рецессией.

Признаки стабилизации

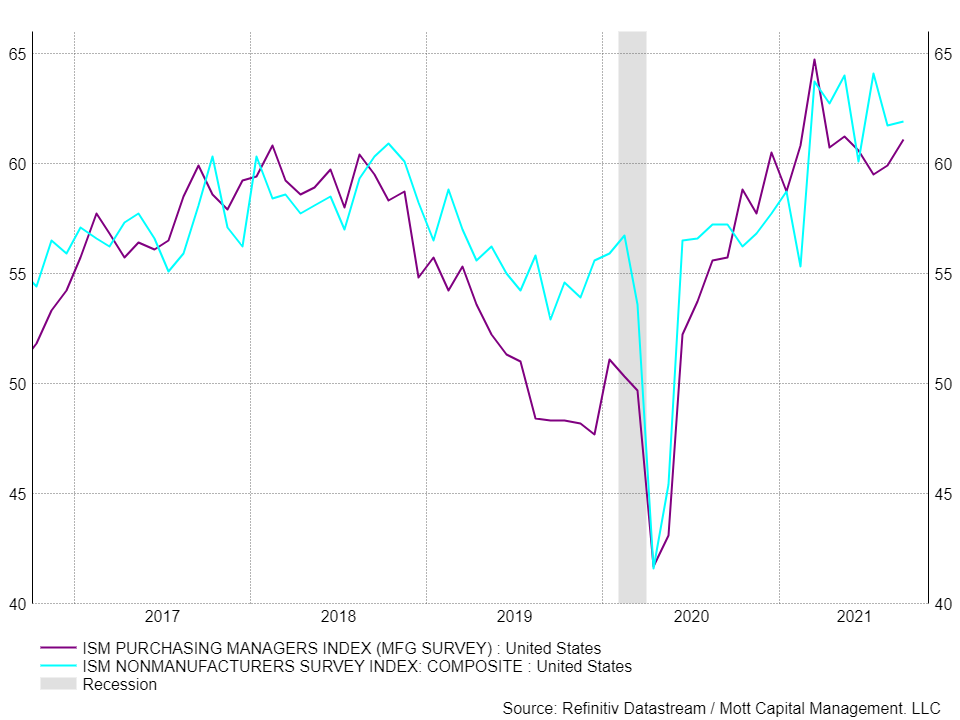

В последние дни появились некоторые свидетельства того, что рост стабилизировался. Об этом говорит индекс деловой активности в секторе производства от ISM за сентябрь, который вырос с 59,9 до 61,1 (сектор услуг ускорился с 61,7 до 61,9). Прогресс этих показателей заслуживает внимания и может быть «первой ласточкой» скорого ускорения экономики. Однако еще слишком рано говорить о том, насколько устойчива эта динамика.

Совершенно очевидно, что экономика сильно пострадала в третьем квартале. На данный момент даже 4-процентный прирост ВВП (который в обычной ситуации является очень высоким) разочарует участников рынка, которые настроились на более значительный прогресс.

Се следует сбрасывать со счетов существенное замедление экономического роста и связанные с этим риски для финансовых рынков.

Третий квартал серьезно разочаровал участников рынка, поскольку экономика за этот период сильно ослабла. Модель GDPNow от ФРБ Атланты предполагает, что за трехмесячный период ВВП вырос всего на 1,3%. Учитывая, насколько разочаровывающим может оказаться минувший квартал, нельзя исключать дальнейшего падения показателя (возможно, даже до отрицательных значений).

Риск рецессии

Стоит помнить, что классическое определение рецессии предполагает падение ВВП на протяжении двух последовательных кварталов, так что даже падение показателя за третий квартал не станет приговором. Но сейчас главный вопрос заключается в том, сохранится ли слабость в четвертом квартале.

Согласно Refinitiv, экономисты в целом оценивают прирост ВВП за третий квартал примерно в 4,5%, а в четвертом квартале ожидается рост экономики на 5%. Однако уже в 2022 году экономика должна резко замедлиться, к четвертому кварталу демонстрируя рост всего на 2,5%.

Возникает вопрос: не завышены ли эти оценки, и не нужно ли их пересмотреть в сторону понижения? Согласно последним релизам, страдают не только США, но и вся мировая экономика. Некоторые эксперты, например, ожидают падения ВВП Китая за третий квартал. В конце сентября Goldman Sachs (NYSE:GS) снизил прогноз роста для китайской экономики на третий квартал до 0%.

Факторы давления

Можно выделить несколько факторов, увеличивающих риск рецессии. В их число входят перебои в цепочках поставок, растущие затраты на производство и дефицит микроэлектроники. На их фоне наивно ожидать от мировой или американской экономики темпов роста, равных прогнозам аналитиков в 5%. В недавнем сообщении Fitch Ratings отмечается, что перебои в цепочке поставок начали влиять на чистую прибыль диверсифицированных промышленных предприятий, что может привести к снижению их собственных прогнозов прибыли по результатам публикации отчетов за третий квартал.

К числу проблем можно добавить ухудшение настроений американских потребителей. Соответствующий индекс Мичиганского университета упал с апрельских 88,4 до 72,8. Как правило, значение ниже 70 ассоциируется с рецессией.

Признаки стабилизации

В последние дни появились некоторые свидетельства того, что рост стабилизировался. Об этом говорит индекс деловой активности в секторе производства от ISM за сентябрь, который вырос с 59,9 до 61,1 (сектор услуг ускорился с 61,7 до 61,9). Прогресс этих показателей заслуживает внимания и может быть «первой ласточкой» скорого ускорения экономики. Однако еще слишком рано говорить о том, насколько устойчива эта динамика.

Совершенно очевидно, что экономика сильно пострадала в третьем квартале. На данный момент даже 4-процентный прирост ВВП (который в обычной ситуации является очень высоким) разочарует участников рынка, которые настроились на более значительный прогресс.

Се следует сбрасывать со счетов существенное замедление экономического роста и связанные с этим риски для финансовых рынков.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба