Результаты за июль-сентябрь оказались сильно лучше прогнозов. Впервые в истории компании прибыль на акцию составила более $2. Alcoa вернула выплаты дивидендов, остановленные в 2016 г., и объявила о байбэке на $0,5 млрд. Акции прибавляют до 6% на премаркете. Разберемся, если ли потенциал у этой истории.

Главное

- Компания отчиталась лучше прогнозов, показав самый сильный отчет как минимум за пять лет,

- По итогам квартала объявлены дивиденды и обратный выкуп акций,

- Акции в лидерах роста на рынке США, торги на премаркете идут вплотную к годовому максимуму.

Финансовые показатели

- Выручка $3,11 млрд против ожидаемых $2,93, прибыль на акцию $2,05 против консенсуса $1,75. Рост продаж в годовом выражении — на 31%.

- Квартальный дивиденд составит $0,1 на акцию, что при текущей котировке дает 0,8% годовых. Байбэк в $0,5 млрд — это еще 5,5% доходности относительно рыночной стоимости компании.

- На балансе у компании накоплено $1,45 млрд свободных средств. Крупных выплат по долгам не ожидается вплоть до 2027 г.

Комментарий к отчету

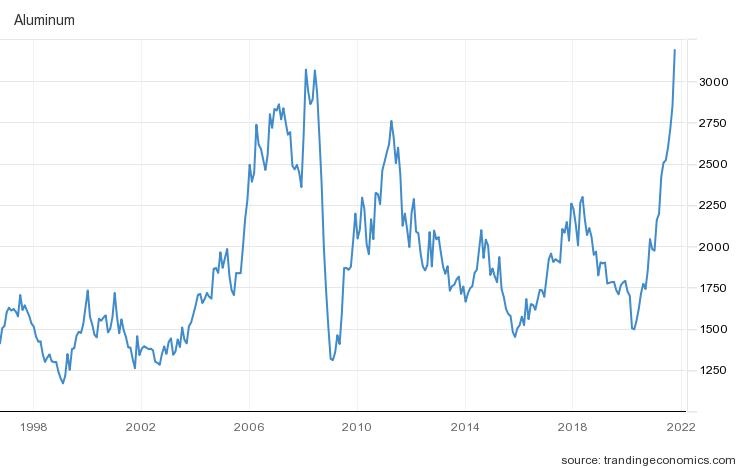

Alcoa ожидает позитивный четвертый квартал, но при этом не меняет своего прежнего прогноза по объему продаж алюминия и глинозема. Причина — в глобальном дефиците реагентов, в частности кремния и магния. С другой стороны, ожидается, что проблемы с производством будут сдерживать падение цен на готовый металл, которые так и держатся вблизи многолетних максимумов.

Прогноз по акциям

Вслед за отчетом акции Alcoa выросли примерно на размер байбэка и продолжают торговаться на премаркете на 5–6% выше закрытия четверга (отчет был опубликован ночью после окончания торгов на NYSE). Сейчас бумаги подтягиваются к максимуму этого года, куда они уже дважды заходили: в середине и конце сентября.

Фундаментально у компании есть пространство для роста. При текущих темпах форвардный P/E остается чуть выше 8, что предельно низко даже по меркам добывающих отраслей. Технически фишка держит восходящий тренд, торгуясь выше 20-, 50- и 200-дневной скользящей средней. Перегрева в котировках нет (RSI=54).

С учетом обширной программы байбэка, которая уже была отыграна инвесторами, средние целевые значения по бумаге в ближайшие недели сместятся ближе к $60 за штуку. Это ориентир для акций на год вперед, что дает около 16% потенциального роста.

Главное

- Компания отчиталась лучше прогнозов, показав самый сильный отчет как минимум за пять лет,

- По итогам квартала объявлены дивиденды и обратный выкуп акций,

- Акции в лидерах роста на рынке США, торги на премаркете идут вплотную к годовому максимуму.

Финансовые показатели

- Выручка $3,11 млрд против ожидаемых $2,93, прибыль на акцию $2,05 против консенсуса $1,75. Рост продаж в годовом выражении — на 31%.

- Квартальный дивиденд составит $0,1 на акцию, что при текущей котировке дает 0,8% годовых. Байбэк в $0,5 млрд — это еще 5,5% доходности относительно рыночной стоимости компании.

- На балансе у компании накоплено $1,45 млрд свободных средств. Крупных выплат по долгам не ожидается вплоть до 2027 г.

Комментарий к отчету

Alcoa ожидает позитивный четвертый квартал, но при этом не меняет своего прежнего прогноза по объему продаж алюминия и глинозема. Причина — в глобальном дефиците реагентов, в частности кремния и магния. С другой стороны, ожидается, что проблемы с производством будут сдерживать падение цен на готовый металл, которые так и держатся вблизи многолетних максимумов.

Прогноз по акциям

Вслед за отчетом акции Alcoa выросли примерно на размер байбэка и продолжают торговаться на премаркете на 5–6% выше закрытия четверга (отчет был опубликован ночью после окончания торгов на NYSE). Сейчас бумаги подтягиваются к максимуму этого года, куда они уже дважды заходили: в середине и конце сентября.

Фундаментально у компании есть пространство для роста. При текущих темпах форвардный P/E остается чуть выше 8, что предельно низко даже по меркам добывающих отраслей. Технически фишка держит восходящий тренд, торгуясь выше 20-, 50- и 200-дневной скользящей средней. Перегрева в котировках нет (RSI=54).

С учетом обширной программы байбэка, которая уже была отыграна инвесторами, средние целевые значения по бумаге в ближайшие недели сместятся ближе к $60 за штуку. Это ориентир для акций на год вперед, что дает около 16% потенциального роста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба