На показатели прибыли ММК негативно повлияло снижение продаж готовой металлопродукции, частично компенсированное ростом цен на сталь.

Мы сохраняем «нейтральные» взгляд на сектор, рассматривая в качестве фаворита «Евраз» с учетом его дешевой оценки по спотовым ценам (3,3x) и самой высокой дивидендной доходности в секторе (21%).

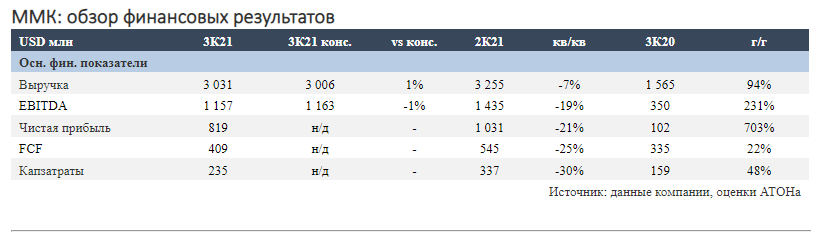

Краткая оценка финансовых показателей

ММК отчитался о снижении прибыли по сравнению с предыдущим кварталом, выручка за 3 квартал 2021 составила $3031 млн (-7% квартал к кварталу), EBITDA – $1157 млн (-19% квартал к кварталу), а свободный денежный поток (FCF) – $409 млн (-25% квартал к кварталу). Показатель EBITDA оказался ниже консенсус-прогноза на 1%. Промежуточные дивиденды рекомендованы на уровне 2663 рублей на акцию (что соответствует доходности в 3,8%), предполагая выплату 100% от величины FCF, в соответствии с дивидендной политикой. Рекомендованная дата закрытия реестра для получения дивидендов – 13 января 2022.

Прогнозируем прибыль

Мы предварительно прогнозируем EBITDA за 4 квартал 2021 на уровне $1,1 млрд, а общий показатель за 2021, по нашим оценкам, достигнет $4,4 млрд (+5% к текущему консенсус-прогнозу Bloomberg). Наш базовый прогноз по EBITDA за 2022 составляет $3,3 млрд (-25% год к году), что предполагает получение FCF в размере $1,7 млрд и дивидендную доходность на уровне 15%. Цикл в стальной отрасли вступил в новую фазу, и мы ожидаем снижения показателей прибыли, если только цены на сталь не обретут второе дыхание на фоне сокращения производства в Китае и мирового энергетического кризиса.

ММК: инвестиционный кейс

Мы считаем, что ММК хорошо позиционирован в текущей макроэкономической обстановке: ввиду ориентации компании на внутренний рынок (обеспечивающий 80% выручки) на нее слабо влияет фактор экспортных пошлин; имея уровень интеграции всего в 20%, ММК стал основным бенефициаром обвала цен на железную руду, в то время как ралли в ценах на коксующийся уголь, по нашим ожиданиям, долго не продлится. Мы считаем, что рынок еще не полностью закладывает в цены предстоящее увеличение объема выпуска г/к проката на 2 млн т в год в результате возобновления производства в Турции, что может обеспечить до $1,5-2 млрд дополнительной выручки. Сильные балансовые показатели ММК должны обеспечить самый высокий в секторе уровень дивидендов в случае неблагоприятных изменений макроэкономической при реализации неблагоприятного макроэкономического сценария.

Оценка: консенсус и по спотовым ценам

ММК торгуется с консенсус-мультипликатором EV/EBITDA 2021 2,7x против 3,5x в среднем по российскому стальному сектору и собственного среднего 5-летнего значения 3.9x. По спот-ценам и текущему курсу рубля ММК торгуется с мультипликатором EV/EBITDA 3x и дивидендной доходностью 18%.

Мы сохраняем «нейтральные» взгляд на сектор, рассматривая в качестве фаворита «Евраз» с учетом его дешевой оценки по спотовым ценам (3,3x) и самой высокой дивидендной доходности в секторе (21%).

Краткая оценка финансовых показателей

ММК отчитался о снижении прибыли по сравнению с предыдущим кварталом, выручка за 3 квартал 2021 составила $3031 млн (-7% квартал к кварталу), EBITDA – $1157 млн (-19% квартал к кварталу), а свободный денежный поток (FCF) – $409 млн (-25% квартал к кварталу). Показатель EBITDA оказался ниже консенсус-прогноза на 1%. Промежуточные дивиденды рекомендованы на уровне 2663 рублей на акцию (что соответствует доходности в 3,8%), предполагая выплату 100% от величины FCF, в соответствии с дивидендной политикой. Рекомендованная дата закрытия реестра для получения дивидендов – 13 января 2022.

Прогнозируем прибыль

Мы предварительно прогнозируем EBITDA за 4 квартал 2021 на уровне $1,1 млрд, а общий показатель за 2021, по нашим оценкам, достигнет $4,4 млрд (+5% к текущему консенсус-прогнозу Bloomberg). Наш базовый прогноз по EBITDA за 2022 составляет $3,3 млрд (-25% год к году), что предполагает получение FCF в размере $1,7 млрд и дивидендную доходность на уровне 15%. Цикл в стальной отрасли вступил в новую фазу, и мы ожидаем снижения показателей прибыли, если только цены на сталь не обретут второе дыхание на фоне сокращения производства в Китае и мирового энергетического кризиса.

ММК: инвестиционный кейс

Мы считаем, что ММК хорошо позиционирован в текущей макроэкономической обстановке: ввиду ориентации компании на внутренний рынок (обеспечивающий 80% выручки) на нее слабо влияет фактор экспортных пошлин; имея уровень интеграции всего в 20%, ММК стал основным бенефициаром обвала цен на железную руду, в то время как ралли в ценах на коксующийся уголь, по нашим ожиданиям, долго не продлится. Мы считаем, что рынок еще не полностью закладывает в цены предстоящее увеличение объема выпуска г/к проката на 2 млн т в год в результате возобновления производства в Турции, что может обеспечить до $1,5-2 млрд дополнительной выручки. Сильные балансовые показатели ММК должны обеспечить самый высокий в секторе уровень дивидендов в случае неблагоприятных изменений макроэкономической при реализации неблагоприятного макроэкономического сценария.

Оценка: консенсус и по спотовым ценам

ММК торгуется с консенсус-мультипликатором EV/EBITDA 2021 2,7x против 3,5x в среднем по российскому стальному сектору и собственного среднего 5-летнего значения 3.9x. По спот-ценам и текущему курсу рубля ММК торгуется с мультипликатором EV/EBITDA 3x и дивидендной доходностью 18%.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба