Дефицит на рынках СПГ (на фоне высокого спроса) наряду с холодной погодой, скорее всего, будут продолжать подталкивать цены наверх. Мы исходим из равновесных цен TTF/NBP в среднесрочной перспективе в диапазоне $300-400 за тысячу куб. м, что в целом совпадает с консенсус-прогнозами.

Рынок газа: актуальная информация

На газовом рынке, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок в Европу.

«Газпром» выиграет от сильной макроконъюнктуры; подтверждаем рейтинг «выше рынка» и поднимаем цену до 450 рублей за акцию.

«Новатэк» превращается в уникальную СПГ-историю, но сохраняем рейтинг «нейтрально» из-за высокой оценки.

Запасы газа в Европе остаются низкими, а цены – высокими

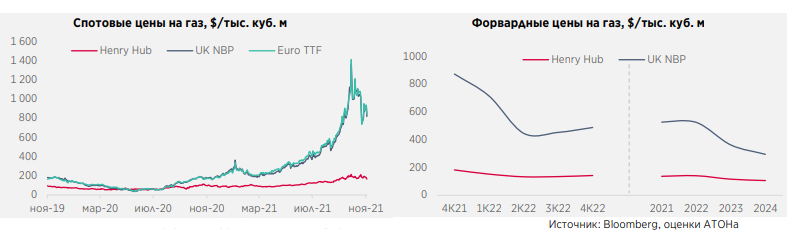

Спотовые цены на газ в ЕС устойчиво держатся вблизи $880 за тысяч куб. м. Euro TTF после недавней коррекции с максимума в $1415 за тысячу куб. м. Хранилища газа в ЕС заполнены всего на 77% против 95% в этот же период в прошлом году и среднего 5-летнего значения 92%. «Газпром» начал пополнять европейские запасы, но на рынке сохраняется нервозность, и мы ожидаем, что зимой спотовые цены останутся повышенными и волатильными. Сертификация «Северного потока-2» может ослабить газовый кризис в Европе, и это самое большое неизвестное в уравнении. Так как здесь замешана большая политика, давление с европейской стороны, скорее всего, продолжит расти, учитывая, что взлетевшие цены на газ уже привели к закрытию мощностей по производству аммиака и стали.

Европейские цены на газ бьют рекорды

Спотовые цены на газ в ЕС устойчиво держатся вблизи $880 за тысячу куб. м Euro TTF после недавней коррекции с максимума в $1415 за тысячу куб. Форвардные цены также сместились выше, предполагая вероятное сохранение дефицита на рынке.

Холодная погода зимой 2020/2021 на евразийском континенте, постковидное восстановление спроса, а также ограниченное предложение привели к заметному росту цен год к году. Ситуацию усугубило снижение выработки на ветровых электростанциях. Разница между спотовыми азиатскими ценами СПГ и ценами TTF увеличилась с $0,9 за баррель в 3 квартале 2020 до в среднем до $1,4 за баррель в 3 квартале 2021. В результате в 3 квартале 2021 поставки СПГ в Европу упали на 18% год к году до 17,4 млрд куб. м.

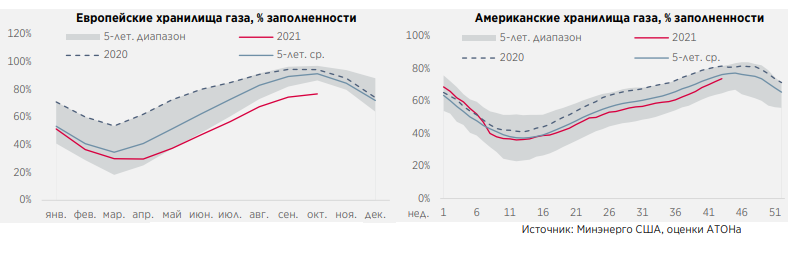

Запасы в газовых хранилищах ЕС на многолетних минимумах

Европа начала забор газа из подземных хранилищ в связи с началом отопительного сезона. На данный момент хранилища ЕС заполнены всего на 77% против 95% в этот же период в прошлом году и среднего 5-летнего значения 92%. Высокий спрос на СПГ в Азии привел к снижению поставок СПГ в Европу. Низкие запасы способствовали нервозности в преддверии зимнего сезона и вызвали спекулятивный всплеск спотовых цен на газ.

Нервозность сохраняется, сертификация «Северного потока-2» – вопрос большой политики

Президент России Владимир Путин поручил Газпрому сфокусироваться на пополнении запасов газа в Германии и Австрии. Тем не менее на рынке сохраняется нервозность, поскольку «Газпром» забронировал всего 35% транзитных мощностей газопровода Ямал-Европа на октябрь и принял решение не продавать газ по спотовым ценам вторую неделю подряд. Мы считаем, что у «Газпрома» достаточно мощности, чтобы нарастить поставки газа в Европу с ноября (примерно на 10 млрд куб. м) и полагаем, что его формальная цель по поставкам в Европу на уровне 184 млрд куб. м будет перевыполнена. За 9 месяцев 2021 Россия нарастила поставки газа в Европу на 15% и готова и далее повышать объемы.

Одобрение запуска «Северного потока-2» должно ослабить газовый кризис в Европе. Хотя последние новости предполагают, что европейские власти с этим не торопятся, мы считаем, что политическое давление в Европе продолжит расти. Газовый кризис в Европе уже привел к остановке производства аммиака и плавильных мощностей – это пагубно для экономики и может привести к стагфляции без каких-либо действий правительства. «Роснефть» также ищет возможности получить доступ к «Северному потоку-2», что потенциально позволит ей поставлять 10 млрд куб. м газа в Европу (это не наш базовый сценарий на настоящий момент).

Ослабление напряженности ожидается в 2022 году

Падение спроса, вызванное текущими экстремально высокими ценами, ограничениями на потребление электроэнергии в Китае и усилиями производителей угля, должны ослабить спрос на СПГ в 2022. Мы ожидаем, что темпы потребления будут снижаться и тянуть за собой цены на газ. Мы сохраняем оптимизм относительно среднесрочных перспектив рынка СПГ, где должен сохраниться дефицит до 2026 из-за ограниченного прироста мощностей. Мы предполагаем, что в долгосрочной перспективе доля природного газа в энергетическом балансе вырастет до 27% к 2040 на фоне дальнейшего ухода от угля и промышленного использования (преимущественно со стороны Китая и Индии).

«Газпром»: все, что нам нужно, это газ – «выше рынка»

Мы сохраняем позитивный взгляд на среднесрочные перспективы «Газпрома», учитывая кризис на европейском газовом рынке. «Газпром» занимает хорошие позиции для текущей благоприятной макроэкономической конъюнктуры благодаря развороту в генерации FCF и снижению долговой нагрузки. Исходя из дивидендной политики, предусматривающей выплату 50% чистой прибыли, мы ожидаем, что «Газпром» обеспечит дивидендную доходность 14% за 2021 и 16% за 2022 и сохраняем бумагу в нашем списке сырьевых фаворитов. Мы подтверждаем наш рейтинг «выше рынка» по «Газпрому» и повышаем целевую цену до $12,5 за депозитарную расписку, что предполагает потенциал роста 28%, так как мы ожидаем роста цен на газ в 2021-2022 годах.

Мировой лидер с высокими финансовыми показателями

«Газпром» предлагает инвесторам экспозицию на крупнейшие в мире доказанные запасы природного газа (24 521 млрд куб. м на конец 2020, что составляет 16% от мировых и 71% от российских запасов) и мировое лидерство по объемам добычи (453,5 млрд куб. м в 2020 – 12% от общей добычи в мире и 68% всей добычи в России). «Газпром» упрочил свое финансовое положение – компания после 4 квартала 2020 вышла в плюс по FCF и в 1 полугодии 2021 достигла по этому показателю рекорда в 599 млрд рублей ($8,1 млрд). Долговая нагрузка также снизилась – соотношение чистый долг/EBITDA сократилось до 1,4x с 2,6x на конец 2020.

Благоприятная макроконъюнктура определяет высокие дивиденды

Дополнительными факторами поддержки могут выступить инициативы по оптимизации затрат, а также улучшение капитальных затрат. Мы прогнозируем дивидендную доходность на уровне 14% в 2021 и 16% в 2022, предполагая направление на дивиденды 50% от скорректированной чистой прибыли, согласно дивидендной политике, утвержденной в 2019. «Газпром» ускорил переход к новой политике на год, рекомендовав выплатить дивиденды за 2020 в размере 12,55 рублей с доходностью 5,3%.

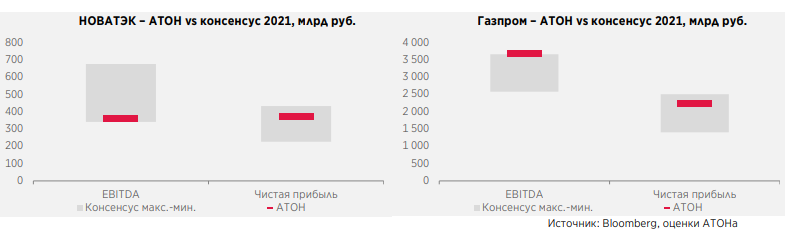

Привлекательная оценка: EV/EBITDA 2022П 3x

В рамках оценки по дисконтированному денежному потоку (DCF) наша целевая цена составляет $12,5 за депозитарную расписку с потенциалом роста в 28% относительно текущих рыночных котировок. Мы подтверждаем наш рейтинг «выше рынка» по «Газпрому» и оставляем компанию в числе наших фаворитов сырьевого сектора. Мы предполагаем сохранение благоприятной ценовой конъюнктуры, ожидая роста средней цены экспорта в дальнее зарубежье в 2021 более чем вдвое год к году до $330 за тысячу куб. м, а в 2022 – до $350 за тысячу куб. м. В рамках нашей модели показатель WACC составляет 9,2%.

Катализаторы: сертификация СП-2, контракты с Китаем

Положительным катализатором для акций Газпрома станет сертификация газопровода «Северный поток-2» к началу 2022, которая даст возможность значительно увеличить поставки газа в Европу в следующем году (по сравнению с 183 млрд куб. м в 2021) и, вероятно, поможет сдуть спекулятивный ценовой пузырь. К 2030 спрос на газ в Китае превысит 100 млрд куб. м, что создаст рыночный потенциал как для заключения новых контрактов, так и для спотовых сделок – мы считаем, что заключение новых контрактов с Китаем также должно стать позитивным фактором для «Газпрома».

Риски: геополитика в России, капзатраты, налогообложение

Будучи госмонополией, «Газпром» чувствителен к геополитическим отношениям между Россией, с одной стороны, США и ЕС – с другой стороны. Важен и внутриполитический фактор, учитывая желание других производителей получить доступ к газораспределительной сети компании. Стоит учитывать и такие факторы, как неожиданное повышение капзатрат или неблагоприятные изменения в налогообложении – риски, которые вряд ли можно предсказать.

«Новатэк»: качество дешевым не бывает – «нейтрально»

«Новатэк» остается качественной историей в нефтегазовом секторе, предлагая инвесторам уникальную ставку на рост дефицитного рынка СПГ и диверсификацию в голубой аммиак (как конечный продукт). Однако мы считаем, что уникальный инвестиционный кейс в целом уже учтен рынком в ценах – бумага торгуется с самым высоким в секторе мультипликатором EV/EBITDA 15x. Дивиденды «Новатэка» за 2021-22 останутся невысокими, оценочная дивидендная доходность составит 3-4%, и мы подтверждаем наш рейтинг «нейтрально», поднимая целевую цену до $265 за депозитарную расписку, что предполагает потенциал роста 6%.

Амбициозные планы развития, солидный опыт в отрасли «Новатэк» планирует нарастить объемы производства СПГ совместно с партнерами до 57-70 млн тонн к 2027-2030 с 19,6 млн тонн в 2021 и сыграть лидирующую роль в реализации недавно принятой в России стратегии развития производства СПГ – на его долю будет приходиться не менее половины общего планируемого объема производства к 2035. У «Новатэка» солидный опыт осуществления проектов: реализация проекта «Арктик СПГ-2» продвигается весьма уверенно, готовность проекта на конец 3 квартала 2021 составила 52%, запуск первой линии ожидается в 2023, второй – в 2024, третьей – в 2026 (с возможностью запуска в 2025 – с опережением графика на год).

Обский ГХК: первый в России проект производства голубого аммиака

«Новатэк» раскрыл планы по запуску в 2027 проекта Обский ГХК с планируемой мощностью более 2,2 млн т аммиака и 0,13 млн тонн водорода в год. Проект, по которому в 2021 было принято FID, а запуск планируется в конце 2026, должен способствовать росту диверсификации продукции, снизив долю СПГ, а также снижению углеродного следа. Аммиачное производство на Обском ГХК обеспечит прирост EBITDA на $1-1,5 млрд при спотовой цене серого аммиака на уровне $810 за тонну спот (плюс некоторая премия за низкоуглеродный голубой аммиак) и предполагаемой денежной себестоимости производства на Обском проекте в $300 за тонну.

При EV/EBITDA 15x основные позитивные факторы уже в цене

«Новатэк» торгуется с существенной премией к среднему показателю по российскому нефтегазовому сектору (4,1x), которая, на наш взгляд, отражает высокие параметры инвестиционного кейса «Новатэка». Для оценки компании мы использовали модель DCF, в рамках которой показатель WACC составляет 9,9%, исходя из безрисковой ставки на уровне 3,5%, беты 1,2 и темпа роста в постпрогнозный период 4%. Данная оценка дает целевую цену в $265 за депозитарную расписку, что предполагает потенциал роста в 6% относительно текущих рыночных котировок (1908 рублей за акцию, потенциал роста 7%). Мы подтверждаем наш рейтинг «нейтрально» по «Новатэку».

Катализаторы: дивиденды от проекта Ямал СПГ, новые проекты

В краткосрочной перспективе ключевыми катализаторами станут денежные потоки от проекта «Ямал СПГ», которые компания начнет получать с 2021 в виде дивидендов и процентных платежей. В долгосрочной перспективе потенциальные положительные факторы – опережение долгосрочных целевых показателей по объемам производства, а также новые проекты производства СПГ.

Риски: задержки в реализации проектов, налогообложение

Инвестиционный кейс компании строится на росте производства, поэтому задержки в реализации проектов или изменения в дивидендной политике негативно повлияют на наши оценки. Замедление темпов роста экономики и уровня спроса на газ, а также ослабление цен в Европе могут стать сдерживающими факторами, равно как и неблагоприятные изменения в налогообложении или реформа российского газового рынка.

Рынок газа: актуальная информация

На газовом рынке, скорее всего, сохранится дефицит из-за низких запасов и неопределенности вокруг поставок в Европу.

«Газпром» выиграет от сильной макроконъюнктуры; подтверждаем рейтинг «выше рынка» и поднимаем цену до 450 рублей за акцию.

«Новатэк» превращается в уникальную СПГ-историю, но сохраняем рейтинг «нейтрально» из-за высокой оценки.

Запасы газа в Европе остаются низкими, а цены – высокими

Спотовые цены на газ в ЕС устойчиво держатся вблизи $880 за тысяч куб. м. Euro TTF после недавней коррекции с максимума в $1415 за тысячу куб. м. Хранилища газа в ЕС заполнены всего на 77% против 95% в этот же период в прошлом году и среднего 5-летнего значения 92%. «Газпром» начал пополнять европейские запасы, но на рынке сохраняется нервозность, и мы ожидаем, что зимой спотовые цены останутся повышенными и волатильными. Сертификация «Северного потока-2» может ослабить газовый кризис в Европе, и это самое большое неизвестное в уравнении. Так как здесь замешана большая политика, давление с европейской стороны, скорее всего, продолжит расти, учитывая, что взлетевшие цены на газ уже привели к закрытию мощностей по производству аммиака и стали.

Европейские цены на газ бьют рекорды

Спотовые цены на газ в ЕС устойчиво держатся вблизи $880 за тысячу куб. м Euro TTF после недавней коррекции с максимума в $1415 за тысячу куб. Форвардные цены также сместились выше, предполагая вероятное сохранение дефицита на рынке.

Холодная погода зимой 2020/2021 на евразийском континенте, постковидное восстановление спроса, а также ограниченное предложение привели к заметному росту цен год к году. Ситуацию усугубило снижение выработки на ветровых электростанциях. Разница между спотовыми азиатскими ценами СПГ и ценами TTF увеличилась с $0,9 за баррель в 3 квартале 2020 до в среднем до $1,4 за баррель в 3 квартале 2021. В результате в 3 квартале 2021 поставки СПГ в Европу упали на 18% год к году до 17,4 млрд куб. м.

Запасы в газовых хранилищах ЕС на многолетних минимумах

Европа начала забор газа из подземных хранилищ в связи с началом отопительного сезона. На данный момент хранилища ЕС заполнены всего на 77% против 95% в этот же период в прошлом году и среднего 5-летнего значения 92%. Высокий спрос на СПГ в Азии привел к снижению поставок СПГ в Европу. Низкие запасы способствовали нервозности в преддверии зимнего сезона и вызвали спекулятивный всплеск спотовых цен на газ.

Нервозность сохраняется, сертификация «Северного потока-2» – вопрос большой политики

Президент России Владимир Путин поручил Газпрому сфокусироваться на пополнении запасов газа в Германии и Австрии. Тем не менее на рынке сохраняется нервозность, поскольку «Газпром» забронировал всего 35% транзитных мощностей газопровода Ямал-Европа на октябрь и принял решение не продавать газ по спотовым ценам вторую неделю подряд. Мы считаем, что у «Газпрома» достаточно мощности, чтобы нарастить поставки газа в Европу с ноября (примерно на 10 млрд куб. м) и полагаем, что его формальная цель по поставкам в Европу на уровне 184 млрд куб. м будет перевыполнена. За 9 месяцев 2021 Россия нарастила поставки газа в Европу на 15% и готова и далее повышать объемы.

Одобрение запуска «Северного потока-2» должно ослабить газовый кризис в Европе. Хотя последние новости предполагают, что европейские власти с этим не торопятся, мы считаем, что политическое давление в Европе продолжит расти. Газовый кризис в Европе уже привел к остановке производства аммиака и плавильных мощностей – это пагубно для экономики и может привести к стагфляции без каких-либо действий правительства. «Роснефть» также ищет возможности получить доступ к «Северному потоку-2», что потенциально позволит ей поставлять 10 млрд куб. м газа в Европу (это не наш базовый сценарий на настоящий момент).

Ослабление напряженности ожидается в 2022 году

Падение спроса, вызванное текущими экстремально высокими ценами, ограничениями на потребление электроэнергии в Китае и усилиями производителей угля, должны ослабить спрос на СПГ в 2022. Мы ожидаем, что темпы потребления будут снижаться и тянуть за собой цены на газ. Мы сохраняем оптимизм относительно среднесрочных перспектив рынка СПГ, где должен сохраниться дефицит до 2026 из-за ограниченного прироста мощностей. Мы предполагаем, что в долгосрочной перспективе доля природного газа в энергетическом балансе вырастет до 27% к 2040 на фоне дальнейшего ухода от угля и промышленного использования (преимущественно со стороны Китая и Индии).

«Газпром»: все, что нам нужно, это газ – «выше рынка»

Мы сохраняем позитивный взгляд на среднесрочные перспективы «Газпрома», учитывая кризис на европейском газовом рынке. «Газпром» занимает хорошие позиции для текущей благоприятной макроэкономической конъюнктуры благодаря развороту в генерации FCF и снижению долговой нагрузки. Исходя из дивидендной политики, предусматривающей выплату 50% чистой прибыли, мы ожидаем, что «Газпром» обеспечит дивидендную доходность 14% за 2021 и 16% за 2022 и сохраняем бумагу в нашем списке сырьевых фаворитов. Мы подтверждаем наш рейтинг «выше рынка» по «Газпрому» и повышаем целевую цену до $12,5 за депозитарную расписку, что предполагает потенциал роста 28%, так как мы ожидаем роста цен на газ в 2021-2022 годах.

Мировой лидер с высокими финансовыми показателями

«Газпром» предлагает инвесторам экспозицию на крупнейшие в мире доказанные запасы природного газа (24 521 млрд куб. м на конец 2020, что составляет 16% от мировых и 71% от российских запасов) и мировое лидерство по объемам добычи (453,5 млрд куб. м в 2020 – 12% от общей добычи в мире и 68% всей добычи в России). «Газпром» упрочил свое финансовое положение – компания после 4 квартала 2020 вышла в плюс по FCF и в 1 полугодии 2021 достигла по этому показателю рекорда в 599 млрд рублей ($8,1 млрд). Долговая нагрузка также снизилась – соотношение чистый долг/EBITDA сократилось до 1,4x с 2,6x на конец 2020.

Благоприятная макроконъюнктура определяет высокие дивиденды

Дополнительными факторами поддержки могут выступить инициативы по оптимизации затрат, а также улучшение капитальных затрат. Мы прогнозируем дивидендную доходность на уровне 14% в 2021 и 16% в 2022, предполагая направление на дивиденды 50% от скорректированной чистой прибыли, согласно дивидендной политике, утвержденной в 2019. «Газпром» ускорил переход к новой политике на год, рекомендовав выплатить дивиденды за 2020 в размере 12,55 рублей с доходностью 5,3%.

Привлекательная оценка: EV/EBITDA 2022П 3x

В рамках оценки по дисконтированному денежному потоку (DCF) наша целевая цена составляет $12,5 за депозитарную расписку с потенциалом роста в 28% относительно текущих рыночных котировок. Мы подтверждаем наш рейтинг «выше рынка» по «Газпрому» и оставляем компанию в числе наших фаворитов сырьевого сектора. Мы предполагаем сохранение благоприятной ценовой конъюнктуры, ожидая роста средней цены экспорта в дальнее зарубежье в 2021 более чем вдвое год к году до $330 за тысячу куб. м, а в 2022 – до $350 за тысячу куб. м. В рамках нашей модели показатель WACC составляет 9,2%.

Катализаторы: сертификация СП-2, контракты с Китаем

Положительным катализатором для акций Газпрома станет сертификация газопровода «Северный поток-2» к началу 2022, которая даст возможность значительно увеличить поставки газа в Европу в следующем году (по сравнению с 183 млрд куб. м в 2021) и, вероятно, поможет сдуть спекулятивный ценовой пузырь. К 2030 спрос на газ в Китае превысит 100 млрд куб. м, что создаст рыночный потенциал как для заключения новых контрактов, так и для спотовых сделок – мы считаем, что заключение новых контрактов с Китаем также должно стать позитивным фактором для «Газпрома».

Риски: геополитика в России, капзатраты, налогообложение

Будучи госмонополией, «Газпром» чувствителен к геополитическим отношениям между Россией, с одной стороны, США и ЕС – с другой стороны. Важен и внутриполитический фактор, учитывая желание других производителей получить доступ к газораспределительной сети компании. Стоит учитывать и такие факторы, как неожиданное повышение капзатрат или неблагоприятные изменения в налогообложении – риски, которые вряд ли можно предсказать.

«Новатэк»: качество дешевым не бывает – «нейтрально»

«Новатэк» остается качественной историей в нефтегазовом секторе, предлагая инвесторам уникальную ставку на рост дефицитного рынка СПГ и диверсификацию в голубой аммиак (как конечный продукт). Однако мы считаем, что уникальный инвестиционный кейс в целом уже учтен рынком в ценах – бумага торгуется с самым высоким в секторе мультипликатором EV/EBITDA 15x. Дивиденды «Новатэка» за 2021-22 останутся невысокими, оценочная дивидендная доходность составит 3-4%, и мы подтверждаем наш рейтинг «нейтрально», поднимая целевую цену до $265 за депозитарную расписку, что предполагает потенциал роста 6%.

Амбициозные планы развития, солидный опыт в отрасли «Новатэк» планирует нарастить объемы производства СПГ совместно с партнерами до 57-70 млн тонн к 2027-2030 с 19,6 млн тонн в 2021 и сыграть лидирующую роль в реализации недавно принятой в России стратегии развития производства СПГ – на его долю будет приходиться не менее половины общего планируемого объема производства к 2035. У «Новатэка» солидный опыт осуществления проектов: реализация проекта «Арктик СПГ-2» продвигается весьма уверенно, готовность проекта на конец 3 квартала 2021 составила 52%, запуск первой линии ожидается в 2023, второй – в 2024, третьей – в 2026 (с возможностью запуска в 2025 – с опережением графика на год).

Обский ГХК: первый в России проект производства голубого аммиака

«Новатэк» раскрыл планы по запуску в 2027 проекта Обский ГХК с планируемой мощностью более 2,2 млн т аммиака и 0,13 млн тонн водорода в год. Проект, по которому в 2021 было принято FID, а запуск планируется в конце 2026, должен способствовать росту диверсификации продукции, снизив долю СПГ, а также снижению углеродного следа. Аммиачное производство на Обском ГХК обеспечит прирост EBITDA на $1-1,5 млрд при спотовой цене серого аммиака на уровне $810 за тонну спот (плюс некоторая премия за низкоуглеродный голубой аммиак) и предполагаемой денежной себестоимости производства на Обском проекте в $300 за тонну.

При EV/EBITDA 15x основные позитивные факторы уже в цене

«Новатэк» торгуется с существенной премией к среднему показателю по российскому нефтегазовому сектору (4,1x), которая, на наш взгляд, отражает высокие параметры инвестиционного кейса «Новатэка». Для оценки компании мы использовали модель DCF, в рамках которой показатель WACC составляет 9,9%, исходя из безрисковой ставки на уровне 3,5%, беты 1,2 и темпа роста в постпрогнозный период 4%. Данная оценка дает целевую цену в $265 за депозитарную расписку, что предполагает потенциал роста в 6% относительно текущих рыночных котировок (1908 рублей за акцию, потенциал роста 7%). Мы подтверждаем наш рейтинг «нейтрально» по «Новатэку».

Катализаторы: дивиденды от проекта Ямал СПГ, новые проекты

В краткосрочной перспективе ключевыми катализаторами станут денежные потоки от проекта «Ямал СПГ», которые компания начнет получать с 2021 в виде дивидендов и процентных платежей. В долгосрочной перспективе потенциальные положительные факторы – опережение долгосрочных целевых показателей по объемам производства, а также новые проекты производства СПГ.

Риски: задержки в реализации проектов, налогообложение

Инвестиционный кейс компании строится на росте производства, поэтому задержки в реализации проектов или изменения в дивидендной политике негативно повлияют на наши оценки. Замедление темпов роста экономики и уровня спроса на газ, а также ослабление цен в Европе могут стать сдерживающими факторами, равно как и неблагоприятные изменения в налогообложении или реформа российского газового рынка.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба