Крупный провайдер сделок с недвижимостью в России на IPO оказался дороже американского монополиста Zillow. Через месяц после выхода на фондовый рынок компания не исключает вторичного размещения акций. Чем они могут заинтересовать инвестора?

Доля акций компании в свободном обращении на рынке (free float) может быть почти удвоена в ближайшие несколько лет, об этом заявил РБК гендиректор ЦИАН Максим Мельников.

Какие акции могут дополнить free float?

В начале ноября 2021 года «народная» база жилья впервые разместила на Московской бирже и американской NYSE примерно 25—28% своих ценных бумаг. Это были 18,2 млн американских депозитарных акций (ADS) с тикером CIAN. Каждая такая бумага равна одной обыкновенной акции компании и одной ADR. В США обращаются только депозитарные расписки иностранных компаний, поэтому изначально сервис недвижимости разместился в ADR (расписки под залог лежащих в банке ADS), в России — в акциях.

ФактФакт

В этой сделке действующие акционеры продали 14,17 млн расписок — это вторичная компонента из уже существующих акций, сама компания выпустила и разместила 4,04 млн новых ADS. Плюс к тому, когда банки, сопровождающие процесс IPO, реализуют опционы, доля free float составит 30%.

Максим Мельников рассказал журналистам, что венчурные фонды, которые вложили деньги в ЦИАН, когда он был стартапом, планируют продать часть своих бумаг. Сейчас Elbrus Capital принадлежит 47%, а Goldman Sachs — 10%. И во free float окажется до 50% акций.

Инвестору такое SPO будет гораздо выгоднее дополнительного выпуска ценных бумаг. «Учитывая, что free float будет увеличиваться не посредством эмиссии новых бумаг, а через перепродажу уже существующих, то их общее количество в обращении не будет увеличиваться и доля владения акционера не будет размываться», — считает Евгений Калянов, эксперт по фондовому рынку «БКС Мир инвестиций».

Это нормально, когда венчурные фонды, заканчивающие свой жизненный цикл, выходят из инвестиций через вторичное размещение ценных бумаг, когда они могут продать их и вернуть вложенные деньги. Традиционно и то, что SPO проходит через несколько лет после IPO, отмечает Калянов. «Рост доли акций в свободном обращении (на фондовом рынке. — Прим. ред.) даже может пойти на пользу росту капитализации компании», — добавляет начальник управления анализа рынков «Открытие Инвестиции» Антон Затолокин.

Подобная практика уже сложилась на российском рынке. «Если мы посмотрим на кейс HeadHunter, IPO компании прошло в мае 2019-го, но уже в июле 2020 года состоялось первое SPO, в ходе которого Goldman Sachs продала 10% акций компании за 100 миллионов долларов. В июне 2021-го HeadHunter объявил, что Goldman Sachs и Elbrus Capital продадут еще 4,5 миллиона акций компании (8,9% капитала)», — приводит пример Софья Стрельцова, инвестиционный стратег «ВТБ Мои инвестиции». По ее словам, дополнительное размещение может улучшить ликвидность бумаг ЦИАН и потенциально повысить их привлекательность для инвесторов.

Как ЦИАН пришло на биржу?

На сайте ЦИАН, запущенном в 2001 году, бывал едва ли не каждый россиянин, который задумывался об аренде или покупке квартиры. Головная компания сервиса — CIAN PLC. — зарегистрирована на Кипре. И как раз она — европейское юридическое лицо с основным бизнесом в России — выпустила ADS.

Книга заявок на IPO ЦИАН была переподписана 10 раз, это значит, что спрос на акции многократно превысил предложение и цена размещения была увеличена.

«Это часто случается с быстрорастущими технологическими компаниями, которые оперируют в привлекательном сегменте», — отмечает Виктор Дима, директор департамента анализа рынка акций ИК «Атон». Покупатели акций ЦИАН согласны идти на риски, связанные с убыточностью и регионом ведения бизнеса, в надежде на очень высокий будущий рост акций этой компании, объясняет Леонид Делицын, аналитик ФГ «Финам». По его словам, организаторам размещения удалось продать новым инвесторам идею о том, что цифровой рынок недвижимости в России только набирает обороты и его ждет бурный рост.

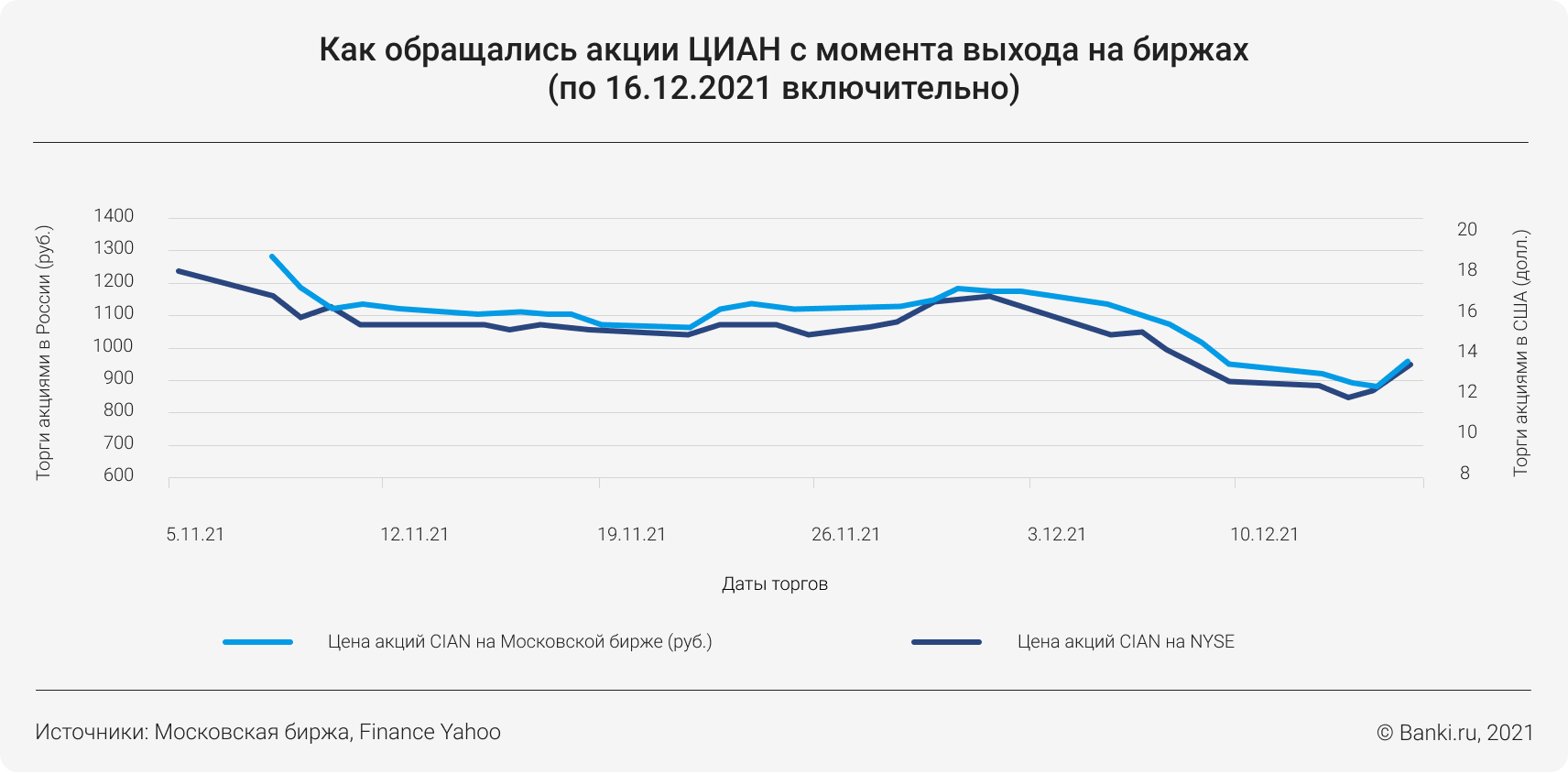

Двойное IPO ЦИАН состоялось 5 ноября на Нью-Йоркской фондовой бирже (NYSE) и 8 ноября на Московской бирже. Причем на обеих торговых площадках бумаги были размещены по верхней границе ценового диапазона: соответственно 16 долларов и, в российском эквиваленте, 1 250,6 рубля за одну американскую депозитарную расписку (ADS). В первый день торгов бумаги CIAN подорожали на 10%. Затем цены начали снижаться, и пока ни в долларах, ни в рублях они к этим значениям первого дня торгов не возвращались.

Полет котировок ЦИАН: высоту набрать не удалось

Цены на бумаги ЦИАН падали на фоне общего снижения российского рынка, подчеркивает Евгений Шильников, независимый финансовый консультант. Другой причиной таких первых результатов может быть разочарование инвесторов, указывает Владимир Верещак, независимый финансовый советник, основатель консалтинговой компании «Богатство». Их интерес к ЦИАН на отечественном фондовом рынке могла бы поддержать вера россиян в недвижимость, но «известный бренд, позитивные брокерские отчеты не помогли», говорит эксперт: акции компании упали почти на 20% за месяц с начала торгов.

Российский CIAN дороже американского аналога

Если оценивать соотношение рыночной капитализации к выручке ЦИАН (это мультипликатор P/S), с которым он стартовал на фондовом рынке, то он у убыточного российского ЦИАН оказался 20, это выше, чем у американского конкурента — Zillow (P/S составлял 6,19). Сейчас у ЦИАН P/S снизился до 14,9, у американского аналога после длительного падения цен на акции компании он уже 2,5.

Акции Zillow потеряли в ноябре 43%. Это связано с некорректной работой его сервиса по продаже домов iBuying.

«Чтобы наращивать выручку, зрелым компаниям приходится идти на риск, пробуя новые бизнес-модели, — поясняет Леонид Делицын из «Финама».—- ЦИАН эта головная боль предстоит не раньше, чем через пять лет, поскольку в ближайшие годы можно просто вести экспансию на региональные рынки». Так, если оценивать по стоимости компании в количестве ее годовых выручек, то этот показатель (EV/Sales) у ЦИАН — 10,6 при росте компании 44%. «Для сравнения: у VK (ранее — Mail.ru Group) EV/Sales — 2,8 при росте 25,45%, у HeadHunter EV/Sales — 13,6 при росте 75,9%. У американских компаний из той же ниши этот показатель также разнится. Онлайн-маркетплейс недвижимости CoStar Group показал EV/Sales 15 при росте 18,4%, цифровая платформа для жилой недвижимости Opendoor Technologies — EV/Sales в 1,9 при росте 23,9%», — приводит цифры эксперт.

«Высокая оценка компании «ЦИАН» обусловлена высокими темпами роста бизнеса», — говорит Евгений Калянов из «БКС Мир инвестиций».

Выручка ЦИАН за первую половину 2021-го выросла на 64,7% год к году и достигла 2,7 млрд рублей. Для сравнения: за весь 2020-й она составляла 3,97 млрд рублей, и это на 10,1% больше, чем в 2019-м. Свою роль сыграли льготные ипотечные программы и отложенный спрос на недвижимость.

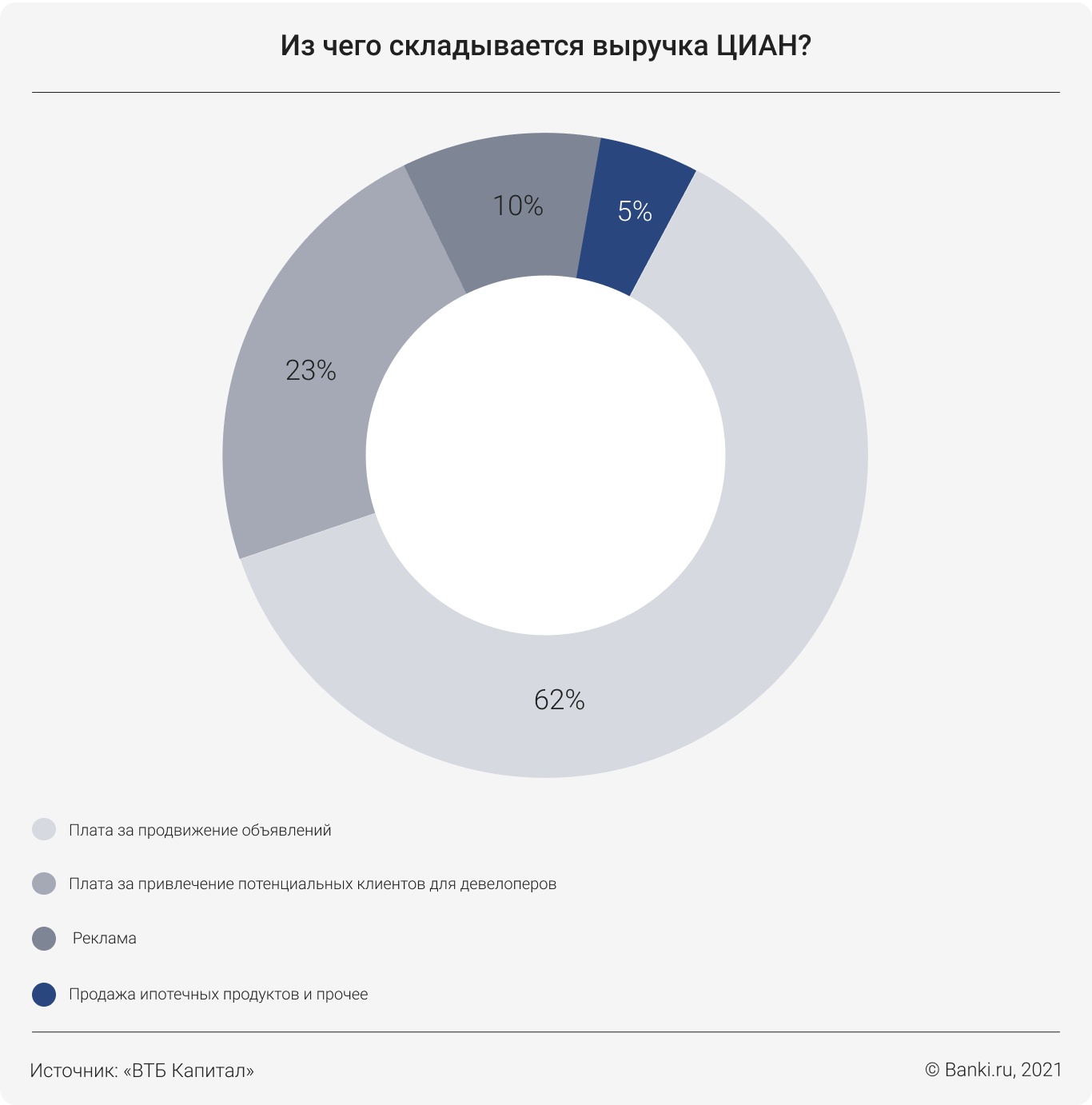

Большую часть выручки компании приносят комиссии с риелторов и застройщиков, дополнительные услуги, в то время как собственники квартир размещают объявления бесплатно.

В 2020 году на долю ЦИАН приходилось 20,6% рынка сервиса объявлений, еще 5,5% было у сервиса N1, который приобрела компания, говорится в отчете «РБК Исследования рынков». Впереди только Avito и принадлежащий ему портал Domofond.ru с долей рынка 33,4%.

Почему ЦИАН называют убыточным?

Компания уходит в минус далеко не первый год. Убыток за допандемийный 2019-й составил 597 млн рублей, за 2020-й — 627 млн рублей. Только за первую половину 2021-го он вырос почти в три раза (1,67 млрд рублей) в сравнении с 2019 годом. Таким образом, если пересчитать убыток в расчете на каждый день, то за первую половину 2021 года компания теряла 9 млн рублей ежесуточно. Негативные показатели за первую половину 2021 года связаны с программами мотивации менеджмента — такое объяснение было указано в проспекте, подготовленном компанией для IPO. На эти цели ЦИАН потратил 1,4 млрд рублей — более 50% выручки. Это во многом вынужденная мера. Из-за большой конкуренции в IT-сфере компании вынуждены тратить много денег на персонал. «Кажется вполне оправданным, что растущей убыточной компании таланты нужны больше, чем зрелой и прибыльной», — говорит Леонид Делицын из «Финама».

Суть программы мотивации

«Фантомные акции» — это такой тип поощрения, при котором за топ-менеджерами закрепляется условная доля в капитале компании. Согласно этой доле сотрудник имеет право спустя примерно 4—5 лет на выплату денежного вознаграждения в зависимости от цены акций. На момент расчетов каждый вправе выбрать вариант вознаграждения: реальные акции или деньги.

На что ЦИАН потратит прибыль от IPO?

На IPO ЦИАН собрало 291 млн долларов. Почти все эти деньги пошли не на развитие, а продающим акционерам и топ-менеджменту в виде бонусов. Акционеры получили существенную часть суммы — 226 млн долларов.

ЦИАН на продаже своих акций заработало 55,7 млн долларов. Больше половины, 29,4 млн, уйдет на выплаты менеджменту по программе «фантомных акций». К тому же компания намерена запустить новую программу мотивации сотрудников, по которой на вознаграждение сотрудников выделят до 6,5% капитала компании. Это дополнительно размоет доли инвесторов. Остальные деньги (26,3 млн долларов) компания планирует потратить на усовершенствование своей финансовой модели, на покупку новых компаний и на погашение долгов. По состоянию на 30 июня у ЦИАН был долг в 542 млн рублей перед синдикатом Райффайзенбанка и Росбанка — это примерно 7,3 млн долларов. Компания нарушила условия обслуживания кредита, выданного Райффайзенбанком, и не получила из-за этого новый заем.

В чем риски ЦИАН и потенциальных инвесторов?

Как раз программы мотивации аналитики относят к существенным рискам для компании, поскольку заработанные деньги в большом объеме идут не на развитие бизнеса, а на мотивацию персонала. Показательно и распределение средств, полученных на IPO. «Вместо развития бизнеса 53% привлеченных при размещении средств предназначены для поощрения менеджмента», — отмечает Владимир Верещак.

Зависимость от программ льготной ипотеки. В 2020 году и в начале 2021-го пользователи на ЦИАН активно интересовались приобретением квартир по сниженным ставкам. Сервис нарастил выручку, но не скрывает, что в дальнейшем изменения в программе льготной ипотеки негативно скажутся на его финансовых показателях. Из-за снижения максимальной суммы кредита до 3 млн программа льготной ипотеки в этом году стала недоступна для москвичей, жителей Подмосковья, Санкт-Петербурга и Ленинградской области, то есть в тех регионах, где сервис очень популярен.

К примеру, как следует из проспекта к IPO компании, 74% выручки ЦИАН по итогам первых шести месяцев 2021 года приходилось на рынок российской столицы и Подмосковья.

Мощная конкуренция. По оценкам авторитетной исследовательской компании Frost & Sullivan, в период с 2021 по 2025 год рынок российской недвижимости будет расти ежегодно на 27%, а застройщики начнут тратить в 3,5 раза больше на рекламу на таких сервисах, как ЦИАН.

Но при всех перспективах развития рынка российской недвижимости наряду с ЦИАН есть крупные игроки, которые всегда готовы забрать долю рынка: Avito, «Яндекс.Недвижимость», «СберКлик». У них больше финансовых, человеческих и технических ресурсов. Для сравнения: чистая прибыль Avito составила 10,2 млрд рублей по итогам 2020-го. ЦИАН, напомним, закончил год в минусе.

Avito даже пытался купить ЦИАН, но антимонопольная служба запретила эту сделку, посчитав, что слияние двух гигантов приведет к ограничению конкуренции.

«Российский рынок способен предложить множество привлекательных инвестиционных альтернатив по значительно более резонным стоимостным оценкам», — считает Антон Затолокин из «Открытие Инвестиции».

Перспективы с дивидендами. ЦИАН пока не планирует распределять прибыль среди акционеров. Во-первых, потому, что пока платить не из чего. Основные держатели ценных бумаг компании до ее IPO не получали дивиденды последние несколько лет. Во-вторых, компания в ближайшей перспективе хочет направлять все заработанные деньги на развитие. Однако руководство компании не исключает, что выплаты дивидендов в будущем все же возможны. Кстати, американский аналог ЦИАН — Zillow — дивиденды тоже не платит.

Почему депозитарные расписки ЦИАН стоят внимания?

«Бумаги ЦИАН после рыночной коррекции выглядят интересными для покупки», — считает Евгений Калянов. Он отмечает, что бизнес продолжает расти, улучшает свои сервисы и развивает новые проекты.

Доля акций компании в свободном обращении на рынке (free float) может быть почти удвоена в ближайшие несколько лет, об этом заявил РБК гендиректор ЦИАН Максим Мельников.

Какие акции могут дополнить free float?

В начале ноября 2021 года «народная» база жилья впервые разместила на Московской бирже и американской NYSE примерно 25—28% своих ценных бумаг. Это были 18,2 млн американских депозитарных акций (ADS) с тикером CIAN. Каждая такая бумага равна одной обыкновенной акции компании и одной ADR. В США обращаются только депозитарные расписки иностранных компаний, поэтому изначально сервис недвижимости разместился в ADR (расписки под залог лежащих в банке ADS), в России — в акциях.

ФактФакт

В этой сделке действующие акционеры продали 14,17 млн расписок — это вторичная компонента из уже существующих акций, сама компания выпустила и разместила 4,04 млн новых ADS. Плюс к тому, когда банки, сопровождающие процесс IPO, реализуют опционы, доля free float составит 30%.

Максим Мельников рассказал журналистам, что венчурные фонды, которые вложили деньги в ЦИАН, когда он был стартапом, планируют продать часть своих бумаг. Сейчас Elbrus Capital принадлежит 47%, а Goldman Sachs — 10%. И во free float окажется до 50% акций.

Инвестору такое SPO будет гораздо выгоднее дополнительного выпуска ценных бумаг. «Учитывая, что free float будет увеличиваться не посредством эмиссии новых бумаг, а через перепродажу уже существующих, то их общее количество в обращении не будет увеличиваться и доля владения акционера не будет размываться», — считает Евгений Калянов, эксперт по фондовому рынку «БКС Мир инвестиций».

Это нормально, когда венчурные фонды, заканчивающие свой жизненный цикл, выходят из инвестиций через вторичное размещение ценных бумаг, когда они могут продать их и вернуть вложенные деньги. Традиционно и то, что SPO проходит через несколько лет после IPO, отмечает Калянов. «Рост доли акций в свободном обращении (на фондовом рынке. — Прим. ред.) даже может пойти на пользу росту капитализации компании», — добавляет начальник управления анализа рынков «Открытие Инвестиции» Антон Затолокин.

Подобная практика уже сложилась на российском рынке. «Если мы посмотрим на кейс HeadHunter, IPO компании прошло в мае 2019-го, но уже в июле 2020 года состоялось первое SPO, в ходе которого Goldman Sachs продала 10% акций компании за 100 миллионов долларов. В июне 2021-го HeadHunter объявил, что Goldman Sachs и Elbrus Capital продадут еще 4,5 миллиона акций компании (8,9% капитала)», — приводит пример Софья Стрельцова, инвестиционный стратег «ВТБ Мои инвестиции». По ее словам, дополнительное размещение может улучшить ликвидность бумаг ЦИАН и потенциально повысить их привлекательность для инвесторов.

Как ЦИАН пришло на биржу?

На сайте ЦИАН, запущенном в 2001 году, бывал едва ли не каждый россиянин, который задумывался об аренде или покупке квартиры. Головная компания сервиса — CIAN PLC. — зарегистрирована на Кипре. И как раз она — европейское юридическое лицо с основным бизнесом в России — выпустила ADS.

Книга заявок на IPO ЦИАН была переподписана 10 раз, это значит, что спрос на акции многократно превысил предложение и цена размещения была увеличена.

«Это часто случается с быстрорастущими технологическими компаниями, которые оперируют в привлекательном сегменте», — отмечает Виктор Дима, директор департамента анализа рынка акций ИК «Атон». Покупатели акций ЦИАН согласны идти на риски, связанные с убыточностью и регионом ведения бизнеса, в надежде на очень высокий будущий рост акций этой компании, объясняет Леонид Делицын, аналитик ФГ «Финам». По его словам, организаторам размещения удалось продать новым инвесторам идею о том, что цифровой рынок недвижимости в России только набирает обороты и его ждет бурный рост.

Двойное IPO ЦИАН состоялось 5 ноября на Нью-Йоркской фондовой бирже (NYSE) и 8 ноября на Московской бирже. Причем на обеих торговых площадках бумаги были размещены по верхней границе ценового диапазона: соответственно 16 долларов и, в российском эквиваленте, 1 250,6 рубля за одну американскую депозитарную расписку (ADS). В первый день торгов бумаги CIAN подорожали на 10%. Затем цены начали снижаться, и пока ни в долларах, ни в рублях они к этим значениям первого дня торгов не возвращались.

Полет котировок ЦИАН: высоту набрать не удалось

Цены на бумаги ЦИАН падали на фоне общего снижения российского рынка, подчеркивает Евгений Шильников, независимый финансовый консультант. Другой причиной таких первых результатов может быть разочарование инвесторов, указывает Владимир Верещак, независимый финансовый советник, основатель консалтинговой компании «Богатство». Их интерес к ЦИАН на отечественном фондовом рынке могла бы поддержать вера россиян в недвижимость, но «известный бренд, позитивные брокерские отчеты не помогли», говорит эксперт: акции компании упали почти на 20% за месяц с начала торгов.

Российский CIAN дороже американского аналога

Если оценивать соотношение рыночной капитализации к выручке ЦИАН (это мультипликатор P/S), с которым он стартовал на фондовом рынке, то он у убыточного российского ЦИАН оказался 20, это выше, чем у американского конкурента — Zillow (P/S составлял 6,19). Сейчас у ЦИАН P/S снизился до 14,9, у американского аналога после длительного падения цен на акции компании он уже 2,5.

Акции Zillow потеряли в ноябре 43%. Это связано с некорректной работой его сервиса по продаже домов iBuying.

«Чтобы наращивать выручку, зрелым компаниям приходится идти на риск, пробуя новые бизнес-модели, — поясняет Леонид Делицын из «Финама».—- ЦИАН эта головная боль предстоит не раньше, чем через пять лет, поскольку в ближайшие годы можно просто вести экспансию на региональные рынки». Так, если оценивать по стоимости компании в количестве ее годовых выручек, то этот показатель (EV/Sales) у ЦИАН — 10,6 при росте компании 44%. «Для сравнения: у VK (ранее — Mail.ru Group) EV/Sales — 2,8 при росте 25,45%, у HeadHunter EV/Sales — 13,6 при росте 75,9%. У американских компаний из той же ниши этот показатель также разнится. Онлайн-маркетплейс недвижимости CoStar Group показал EV/Sales 15 при росте 18,4%, цифровая платформа для жилой недвижимости Opendoor Technologies — EV/Sales в 1,9 при росте 23,9%», — приводит цифры эксперт.

«Высокая оценка компании «ЦИАН» обусловлена высокими темпами роста бизнеса», — говорит Евгений Калянов из «БКС Мир инвестиций».

Выручка ЦИАН за первую половину 2021-го выросла на 64,7% год к году и достигла 2,7 млрд рублей. Для сравнения: за весь 2020-й она составляла 3,97 млрд рублей, и это на 10,1% больше, чем в 2019-м. Свою роль сыграли льготные ипотечные программы и отложенный спрос на недвижимость.

Большую часть выручки компании приносят комиссии с риелторов и застройщиков, дополнительные услуги, в то время как собственники квартир размещают объявления бесплатно.

В 2020 году на долю ЦИАН приходилось 20,6% рынка сервиса объявлений, еще 5,5% было у сервиса N1, который приобрела компания, говорится в отчете «РБК Исследования рынков». Впереди только Avito и принадлежащий ему портал Domofond.ru с долей рынка 33,4%.

Почему ЦИАН называют убыточным?

Компания уходит в минус далеко не первый год. Убыток за допандемийный 2019-й составил 597 млн рублей, за 2020-й — 627 млн рублей. Только за первую половину 2021-го он вырос почти в три раза (1,67 млрд рублей) в сравнении с 2019 годом. Таким образом, если пересчитать убыток в расчете на каждый день, то за первую половину 2021 года компания теряла 9 млн рублей ежесуточно. Негативные показатели за первую половину 2021 года связаны с программами мотивации менеджмента — такое объяснение было указано в проспекте, подготовленном компанией для IPO. На эти цели ЦИАН потратил 1,4 млрд рублей — более 50% выручки. Это во многом вынужденная мера. Из-за большой конкуренции в IT-сфере компании вынуждены тратить много денег на персонал. «Кажется вполне оправданным, что растущей убыточной компании таланты нужны больше, чем зрелой и прибыльной», — говорит Леонид Делицын из «Финама».

Суть программы мотивации

«Фантомные акции» — это такой тип поощрения, при котором за топ-менеджерами закрепляется условная доля в капитале компании. Согласно этой доле сотрудник имеет право спустя примерно 4—5 лет на выплату денежного вознаграждения в зависимости от цены акций. На момент расчетов каждый вправе выбрать вариант вознаграждения: реальные акции или деньги.

На что ЦИАН потратит прибыль от IPO?

На IPO ЦИАН собрало 291 млн долларов. Почти все эти деньги пошли не на развитие, а продающим акционерам и топ-менеджменту в виде бонусов. Акционеры получили существенную часть суммы — 226 млн долларов.

ЦИАН на продаже своих акций заработало 55,7 млн долларов. Больше половины, 29,4 млн, уйдет на выплаты менеджменту по программе «фантомных акций». К тому же компания намерена запустить новую программу мотивации сотрудников, по которой на вознаграждение сотрудников выделят до 6,5% капитала компании. Это дополнительно размоет доли инвесторов. Остальные деньги (26,3 млн долларов) компания планирует потратить на усовершенствование своей финансовой модели, на покупку новых компаний и на погашение долгов. По состоянию на 30 июня у ЦИАН был долг в 542 млн рублей перед синдикатом Райффайзенбанка и Росбанка — это примерно 7,3 млн долларов. Компания нарушила условия обслуживания кредита, выданного Райффайзенбанком, и не получила из-за этого новый заем.

В чем риски ЦИАН и потенциальных инвесторов?

Как раз программы мотивации аналитики относят к существенным рискам для компании, поскольку заработанные деньги в большом объеме идут не на развитие бизнеса, а на мотивацию персонала. Показательно и распределение средств, полученных на IPO. «Вместо развития бизнеса 53% привлеченных при размещении средств предназначены для поощрения менеджмента», — отмечает Владимир Верещак.

Зависимость от программ льготной ипотеки. В 2020 году и в начале 2021-го пользователи на ЦИАН активно интересовались приобретением квартир по сниженным ставкам. Сервис нарастил выручку, но не скрывает, что в дальнейшем изменения в программе льготной ипотеки негативно скажутся на его финансовых показателях. Из-за снижения максимальной суммы кредита до 3 млн программа льготной ипотеки в этом году стала недоступна для москвичей, жителей Подмосковья, Санкт-Петербурга и Ленинградской области, то есть в тех регионах, где сервис очень популярен.

К примеру, как следует из проспекта к IPO компании, 74% выручки ЦИАН по итогам первых шести месяцев 2021 года приходилось на рынок российской столицы и Подмосковья.

Мощная конкуренция. По оценкам авторитетной исследовательской компании Frost & Sullivan, в период с 2021 по 2025 год рынок российской недвижимости будет расти ежегодно на 27%, а застройщики начнут тратить в 3,5 раза больше на рекламу на таких сервисах, как ЦИАН.

Но при всех перспективах развития рынка российской недвижимости наряду с ЦИАН есть крупные игроки, которые всегда готовы забрать долю рынка: Avito, «Яндекс.Недвижимость», «СберКлик». У них больше финансовых, человеческих и технических ресурсов. Для сравнения: чистая прибыль Avito составила 10,2 млрд рублей по итогам 2020-го. ЦИАН, напомним, закончил год в минусе.

Avito даже пытался купить ЦИАН, но антимонопольная служба запретила эту сделку, посчитав, что слияние двух гигантов приведет к ограничению конкуренции.

«Российский рынок способен предложить множество привлекательных инвестиционных альтернатив по значительно более резонным стоимостным оценкам», — считает Антон Затолокин из «Открытие Инвестиции».

Перспективы с дивидендами. ЦИАН пока не планирует распределять прибыль среди акционеров. Во-первых, потому, что пока платить не из чего. Основные держатели ценных бумаг компании до ее IPO не получали дивиденды последние несколько лет. Во-вторых, компания в ближайшей перспективе хочет направлять все заработанные деньги на развитие. Однако руководство компании не исключает, что выплаты дивидендов в будущем все же возможны. Кстати, американский аналог ЦИАН — Zillow — дивиденды тоже не платит.

Почему депозитарные расписки ЦИАН стоят внимания?

«Бумаги ЦИАН после рыночной коррекции выглядят интересными для покупки», — считает Евгений Калянов. Он отмечает, что бизнес продолжает расти, улучшает свои сервисы и развивает новые проекты.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба