6 января 2022 Открытие Шульгин Михаил

Российские индексы подешевели по итогам торгов в среду, 5 января. Вечером после завершения основной торговой сессии темпы снижения ускорились, индекс IMOEX2, объединяющий значения за весь торговый день, включая дополнительные сессии, упал на 4% и опустился ниже 3800 пунктов, достигнув минимума с 27 декабря.

На 23:50 мск:

Индекс МосБиржи — 3 815,05 п. (-1,5%), с нач. года +0,7%

Индекс РТС — 1 586,20 п. (-2,2%), с нач. года -0,6%

Индекс MSCI EM — 1 234,95 п. (+0,12%), с нач. года +0,2%

Stoxx Europe 600 — 494,35 п. (+0,07%), с нач. года +1,3%

DAX — 16 271,75 п. (+0,74%), с нач. года +2,4%

FTSE 100 — 7 516,87 п. (+0,16%), с нач. года +1,5%

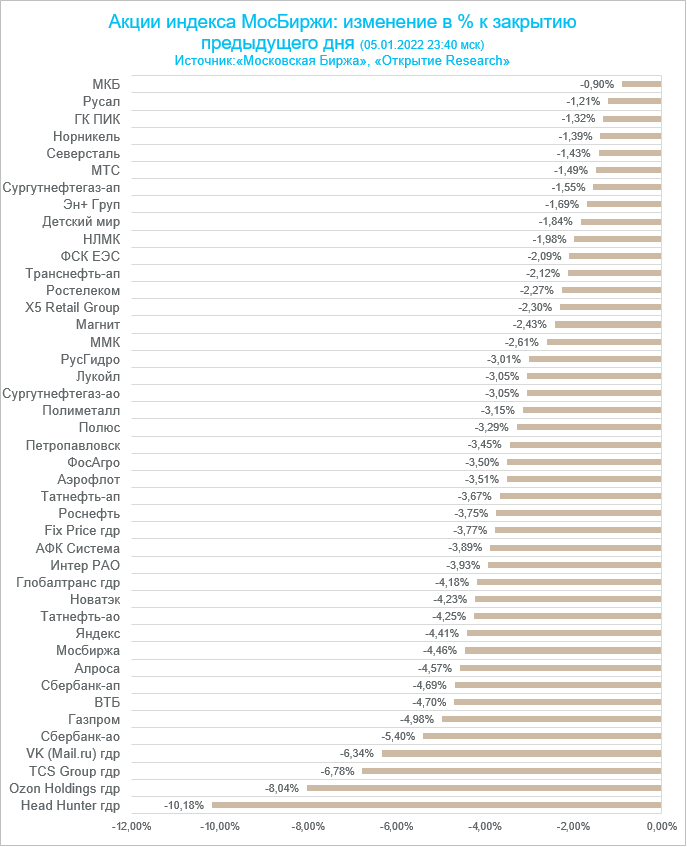

Индекс МосБиржи закрылся по итогам основной сессии на 11,1% ниже достигнутого 14 октября 2021 года рекордного максимума на уровне 4292,68 п.

События в Казахстане негативно сказывались на настроениях инвесторов на российском рынке. Президент Казахстана Касым-Жомарт Токаев обратился к главам государств-членов Организации Договора о коллективной безопасности (ОДКБ), возглавляемой Россией, за помощью в подавлении массовых протестов, из-за которых в стране был введен режим чрезвычайного положения. Волнения начались 2 января - на следующий день после отмены предельных цен на сжиженный газ. Протестующие требовали снизить цену на СУГ со 120 тенге ($0,27) за литр - до прошлогодних значений - 50 тенге за литр. Несколько городов страны охватили протесты с участием тысяч людей и требованиями снижения цен на топливо, заставившие полицию применить слезоточивый газ и шумовые гранаты, а власти - отправить правительство в отставку и пойти на уступки.

В лидерах снижения были депозитарные расписки торгующихся в США компаний, поскольку технологические акции вновь были под сильным давлением продаж на Wall Street. «Русал» получал поддержку со стороны цен на алюминий, которые в Лондоне поднялись до максимума с 25 октября.

По индексу МосБиржи: 9 отраслевых индексов упали по итогам дня и 1 вырос. Строительный сектор вырос на 0,7% и стал лидером роста. Финансовый сектор упал на 2% и стал аутсайдером дня.

Все 43 акции индекса МосБиржи по итогам дня и потеряли в цене.

Дивидендная доходность за 12 месяцев составляет 5,7%. Индекс торгуется с коэффициентом 7,2 к прибыли за прошедший год и с коэффициентом 5,6 к прогнозной прибыли входящих в него компаний на предстоящий год. Совокупная рыночная капитализация входящих в индекс МосБиржи компаний составляет 57,6 трлн рублей. Индекс МосБиржи вырос на 14% за последние 52 недели. Индекс Stoxx Europe 600 за тот же период прибавил 23%.

Внешний фон

ЕВРОПА

Европейские акции по итогам торгов в среду продемонстрировали скромную позитивную динамику. В этом регионе с начала года мы пока наблюдали только рост. Инвесторы отдавали предпочтение более дешевым циклическим акциям, которые обычно являются бенефициарами экономического восстановления.

11 из 20 секторов панъевропейского индекса Stoxx Europe 600 завершили день в плюсе. В лидерах были автопроизводители, горнодобывающий и энергетический секторы. В аутсайдерах были коммунальщики, производители продуктов питания и напитков, сектор финансовых услуг, технологические акции и сектор здравоохранения.

Акции 310 компаний-компонентов Stoxx Europe 600 подорожали и 281 подешевела.

Лидеры роста: Iveco Group +6,2%, Renault +5,3%, Carrefour +5,1%, S4 Capital +4,9%, Marks & Spencer Group +4,7%.

Лидеры снижения: Oxford Nanopore Technologies -5,7%, EDP Renovaveis -3,9%, Allfunds Group -3,4%, RWE -3,4%, Merck -3,3%.

В прошлом году отраслевой индекс автопроизводителей в Европе вырос на 25%, и это был 7-й результат среди 20 секторов. В лидерах были банки (+34%) и технологические компании (+33,7%). В целом Stoxx Europe 600 по итогам 2021 года вырос на 22,3%. Однако по итогам первых трех сессий 2022 года отраслевой индекс автопроизводителей в лидерах - +8,5%. Европейские автопроизводители торгуются с прогнозным соотношением цены к прибыли на уровне 7,4х, при этом аналогичный показатель для всего панъевропейского индекса составляет 16х. Средние прогнозные оценки аналитиков подразумевают рост сектора в 2022 году на 15%.

На 23:50 мск:

Stoxx Europe 600 — 494,35 п. (+0,07%), с нач. года +1,3%

DAX — 16 271,75 п. (+0,74%), с нач. года +2,4%

FTSE 100 — 7 516,87 п. (+0,16%), с нач. года +1,5%

США

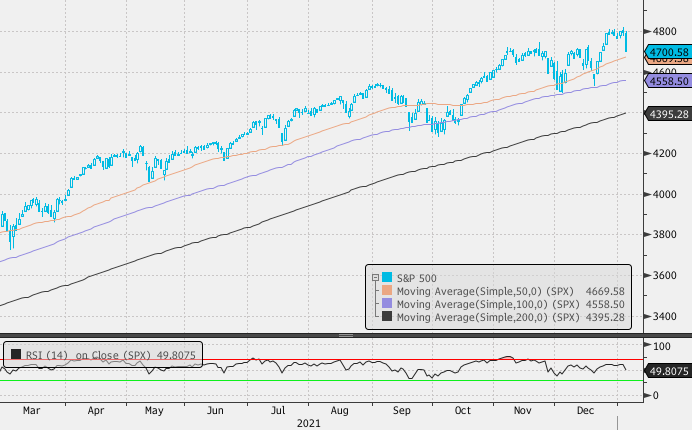

Американский фондовый рынок завершил среду на минорной ноте. При этом особенно сильно упал индекс Nasdaq, просевший более чем на 3%. Давление оказала публикация протокола декабрьского заседания Комитета по открытым рынкам. Согласно «минуткам» FOMC, сильная экономика и более высокая инфляция могут в совокупности привести к более раннему старту повышения ставок и более высоким темпам нормализации денежно-кредитной политики в США. При этом некоторые представители FOMC выступают и за то, чтобы вскоре после начала повышения ставок начать сокращать баланс ФРС.

После публикации протокола доходность 10-летних облигаций Казначейства США подскочила до апрельских максимумов на уровне 1,7087%, а чувствительные к росту доходностей акции технологических гигантов оказались под давлением продаж.

Все 11 секторов индекса S&P 500 завершили день снижением. Аутсайдерами были: сектор недвижимости, IT-сектор, телекомы.

Ключевым экономическим отчетом текущей недели является публикация данных по рынку труда в США за декабрь. Релиз ожидается в ближайшую пятницу, 7 января. В среду традиционно в преддверии этого отчета были опубликованы цифры от агентства ADP, которые показали рост занятости в частном секторе на 807 тыс. рабочих мест по сравнению с прогнозом +410 тыс. и ноябрьским показателем +505 тыс. рабочих мест. Такие цифры указывают на то, что рынок труда в США в очень хорошей форме, все больше американцев возвращаются к работе, помогая работодателям сокращать рекордное количество вакансий.

На 23:50 мск:

S&P 500 — 4 725,42 п. (-1,42%), с нач. года -0,9%

VIX — 19,12 п. (+2,21 пт), с нач. года +1,9 пт

MSCI World — 3 248,12 п. (+0,21%), с нач. года +0,5%

Валютный рынок

Индекс доллара снижался большую часть среды, однако резко восстановил значительную часть своих потерь после публикации вечером протокола декабрьского заседания Комитета по открытым рынкам. Соответственно, здесь поддержку валюте США оказал резкий рост доходностей трежерис. За последние несколько дней кривая доходностей в США сместилась вверх и приобрела более крутой наклон. В начале 2021 года мы наблюдали аналогичную картину, когда набирала популярность рефляционная торговля.

По итогам торгов в среду доллар подешевел против евро, датской кроны, фунта стерлингов, остался стабильным против норвежской кроны и иены, укрепился против остальных валют Большой десятки.

Евро стал лидером роста в среду. Ястребиные комментарии члена Совета управляющих ЕЦБ Мартиныша Казакса оказали поддержку единой валюте. Казакс подчеркнул, что ни у кого не должно быть сомнений в том, что в случае улучшения прогноза по инфляции ЕЦБ отреагирует.

Фунт стерлингов достиг 2-месячного максимума к доллару. В Великобритании зарегистрирован рекордный максимум заражений коронавирусом за сутки – 218 724 случая. Однако в тот же момент премьер-министр Борис Джонсон заявил, что страна способна противостоять всплеску заражения без дополнительных ограничений. Денежный рынок увеличил вероятность того, что Банк Англии повысит в очередной раз ставку в феврале. Это также оказало поддержку фунту стерлингов.

11 из 24 валют развивающихся рынков подешевело к доллару США в среду. Худшей валютой в сегменте Emerging Markets была турецкая лира (-1,95%). За лирой в списке аутсайдеров шествовал рубль, который подешевел на 1,87%. Курс USDRUB поднимался до 76,88, что является новым максимумом с 21 апреля 2020 года.

Казахстан является вторым по объемам торговым партнёром РФ после Республики Беларусь. Поэтому протесты в Казахстане оказывают негативное влияние на динамику рубля в период новогодних праздников, когда торговые объемы остаются низкими.

К тому же негативная динамика американских акций формировала risk-off настроения вечером в среду. Цены на нефть в первой половине среды уверенно росли и сдерживали давление на рубль. Однако вечером нефтяные котировки перешли к снижению и рубль усилил темпы падения к доллару.

На 23:50 мск:

EUR/USD — 1,131 (+0,22%), с начала года -0,5%

GBP/USD — 1,3552 (+0,15%), с начала года +0,1%

USD/JPY — 116,09 (-0,04%), с начала года +0,9%

Индекс доллара — 96,175 (-0,09%), с начала года +0,5%

USD/RUB — 76,7127 (+1,95%), с начала года +2,1%

EUR/RUB — 86,8165 (+2,16%), с начала года +1,6%

Товарные рынки

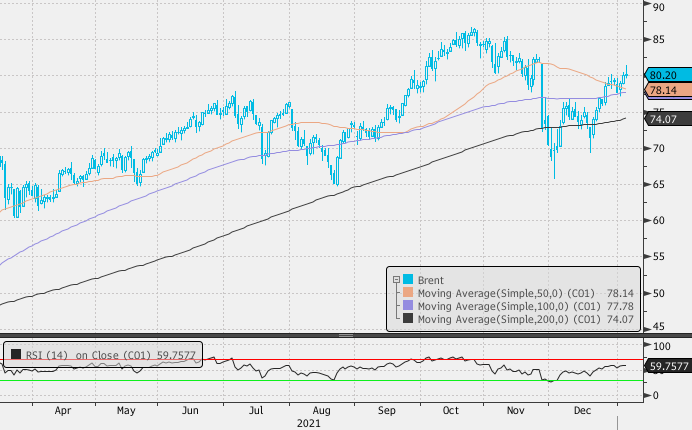

Цены на нефть выросли третий день подряд, хотя и растеряли в ходе американской сессии большую часть своих внутридневных достижений.

Накануне альянс ОПЕК+ утвердил запланированное на февраль увеличение поставок на 400 тыс. баррелей в сутки. Однако, согласно расчетам Bloomberg, например, в декабре ОПЕК увеличила добычу всего лишь на 90 тыс. баррелей в сутки, поскольку рост производства в Саудовской Аравии был компенсирован падением производства в Ливии и Нигерии. Вот уже который месяц группа повышает квоты добычи на 400 тыс. б/с, но в итоге не может соответствующим образом увеличить добычу. Возможно, рынок начинает немного нервничать из-за проблем на стороне предложения.

Согласно еженедельному отчету Управления по энергетической информации, запасы сырой нефти в США на прошлой неделе сократились на 2,14 млн баррелей. Запасы падают вот уже 6-ю неделю подряд.

Геополитическая напряженность в Казахстане также могла быть фактором роста нефтяных котировок, поскольку на Казахстан приходится порядка 2% мировой добычи нефти.

На 23:50 мск:

Brent, $/бар. — 80,19 (+0,24%), с нач. года +3,1%

WTI, $/бар. — 77,19 (+0,26%), с нач. года +2,6%

Urals, $/бар. — 79,56 (+2,51%), с нач. года +3,6%

Золото, $/тр. унц. — 1 809,71 (-0,27%), с нач. года -1,1%

Серебро, $/тр. унц. — 22,75 (-1,22%), с нач. года -1,3%

Алюминий, $/т — 2 839,00 (-0,23%), с нач. года +1,1%

Медь, $/т — 9 768,00 (+1,43%), с нач. года +0,5%

Никель, $/т — 21 137,00 (+0,38%). с нач. года +1,8%

На 23:50 мск:

Индекс МосБиржи — 3 815,05 п. (-1,5%), с нач. года +0,7%

Индекс РТС — 1 586,20 п. (-2,2%), с нач. года -0,6%

Индекс MSCI EM — 1 234,95 п. (+0,12%), с нач. года +0,2%

Stoxx Europe 600 — 494,35 п. (+0,07%), с нач. года +1,3%

DAX — 16 271,75 п. (+0,74%), с нач. года +2,4%

FTSE 100 — 7 516,87 п. (+0,16%), с нач. года +1,5%

Индекс МосБиржи закрылся по итогам основной сессии на 11,1% ниже достигнутого 14 октября 2021 года рекордного максимума на уровне 4292,68 п.

События в Казахстане негативно сказывались на настроениях инвесторов на российском рынке. Президент Казахстана Касым-Жомарт Токаев обратился к главам государств-членов Организации Договора о коллективной безопасности (ОДКБ), возглавляемой Россией, за помощью в подавлении массовых протестов, из-за которых в стране был введен режим чрезвычайного положения. Волнения начались 2 января - на следующий день после отмены предельных цен на сжиженный газ. Протестующие требовали снизить цену на СУГ со 120 тенге ($0,27) за литр - до прошлогодних значений - 50 тенге за литр. Несколько городов страны охватили протесты с участием тысяч людей и требованиями снижения цен на топливо, заставившие полицию применить слезоточивый газ и шумовые гранаты, а власти - отправить правительство в отставку и пойти на уступки.

В лидерах снижения были депозитарные расписки торгующихся в США компаний, поскольку технологические акции вновь были под сильным давлением продаж на Wall Street. «Русал» получал поддержку со стороны цен на алюминий, которые в Лондоне поднялись до максимума с 25 октября.

По индексу МосБиржи: 9 отраслевых индексов упали по итогам дня и 1 вырос. Строительный сектор вырос на 0,7% и стал лидером роста. Финансовый сектор упал на 2% и стал аутсайдером дня.

Все 43 акции индекса МосБиржи по итогам дня и потеряли в цене.

Дивидендная доходность за 12 месяцев составляет 5,7%. Индекс торгуется с коэффициентом 7,2 к прибыли за прошедший год и с коэффициентом 5,6 к прогнозной прибыли входящих в него компаний на предстоящий год. Совокупная рыночная капитализация входящих в индекс МосБиржи компаний составляет 57,6 трлн рублей. Индекс МосБиржи вырос на 14% за последние 52 недели. Индекс Stoxx Europe 600 за тот же период прибавил 23%.

Внешний фон

ЕВРОПА

Европейские акции по итогам торгов в среду продемонстрировали скромную позитивную динамику. В этом регионе с начала года мы пока наблюдали только рост. Инвесторы отдавали предпочтение более дешевым циклическим акциям, которые обычно являются бенефициарами экономического восстановления.

11 из 20 секторов панъевропейского индекса Stoxx Europe 600 завершили день в плюсе. В лидерах были автопроизводители, горнодобывающий и энергетический секторы. В аутсайдерах были коммунальщики, производители продуктов питания и напитков, сектор финансовых услуг, технологические акции и сектор здравоохранения.

Акции 310 компаний-компонентов Stoxx Europe 600 подорожали и 281 подешевела.

Лидеры роста: Iveco Group +6,2%, Renault +5,3%, Carrefour +5,1%, S4 Capital +4,9%, Marks & Spencer Group +4,7%.

Лидеры снижения: Oxford Nanopore Technologies -5,7%, EDP Renovaveis -3,9%, Allfunds Group -3,4%, RWE -3,4%, Merck -3,3%.

В прошлом году отраслевой индекс автопроизводителей в Европе вырос на 25%, и это был 7-й результат среди 20 секторов. В лидерах были банки (+34%) и технологические компании (+33,7%). В целом Stoxx Europe 600 по итогам 2021 года вырос на 22,3%. Однако по итогам первых трех сессий 2022 года отраслевой индекс автопроизводителей в лидерах - +8,5%. Европейские автопроизводители торгуются с прогнозным соотношением цены к прибыли на уровне 7,4х, при этом аналогичный показатель для всего панъевропейского индекса составляет 16х. Средние прогнозные оценки аналитиков подразумевают рост сектора в 2022 году на 15%.

На 23:50 мск:

Stoxx Europe 600 — 494,35 п. (+0,07%), с нач. года +1,3%

DAX — 16 271,75 п. (+0,74%), с нач. года +2,4%

FTSE 100 — 7 516,87 п. (+0,16%), с нач. года +1,5%

США

Американский фондовый рынок завершил среду на минорной ноте. При этом особенно сильно упал индекс Nasdaq, просевший более чем на 3%. Давление оказала публикация протокола декабрьского заседания Комитета по открытым рынкам. Согласно «минуткам» FOMC, сильная экономика и более высокая инфляция могут в совокупности привести к более раннему старту повышения ставок и более высоким темпам нормализации денежно-кредитной политики в США. При этом некоторые представители FOMC выступают и за то, чтобы вскоре после начала повышения ставок начать сокращать баланс ФРС.

После публикации протокола доходность 10-летних облигаций Казначейства США подскочила до апрельских максимумов на уровне 1,7087%, а чувствительные к росту доходностей акции технологических гигантов оказались под давлением продаж.

Все 11 секторов индекса S&P 500 завершили день снижением. Аутсайдерами были: сектор недвижимости, IT-сектор, телекомы.

Ключевым экономическим отчетом текущей недели является публикация данных по рынку труда в США за декабрь. Релиз ожидается в ближайшую пятницу, 7 января. В среду традиционно в преддверии этого отчета были опубликованы цифры от агентства ADP, которые показали рост занятости в частном секторе на 807 тыс. рабочих мест по сравнению с прогнозом +410 тыс. и ноябрьским показателем +505 тыс. рабочих мест. Такие цифры указывают на то, что рынок труда в США в очень хорошей форме, все больше американцев возвращаются к работе, помогая работодателям сокращать рекордное количество вакансий.

На 23:50 мск:

S&P 500 — 4 725,42 п. (-1,42%), с нач. года -0,9%

VIX — 19,12 п. (+2,21 пт), с нач. года +1,9 пт

MSCI World — 3 248,12 п. (+0,21%), с нач. года +0,5%

Валютный рынок

Индекс доллара снижался большую часть среды, однако резко восстановил значительную часть своих потерь после публикации вечером протокола декабрьского заседания Комитета по открытым рынкам. Соответственно, здесь поддержку валюте США оказал резкий рост доходностей трежерис. За последние несколько дней кривая доходностей в США сместилась вверх и приобрела более крутой наклон. В начале 2021 года мы наблюдали аналогичную картину, когда набирала популярность рефляционная торговля.

По итогам торгов в среду доллар подешевел против евро, датской кроны, фунта стерлингов, остался стабильным против норвежской кроны и иены, укрепился против остальных валют Большой десятки.

Евро стал лидером роста в среду. Ястребиные комментарии члена Совета управляющих ЕЦБ Мартиныша Казакса оказали поддержку единой валюте. Казакс подчеркнул, что ни у кого не должно быть сомнений в том, что в случае улучшения прогноза по инфляции ЕЦБ отреагирует.

Фунт стерлингов достиг 2-месячного максимума к доллару. В Великобритании зарегистрирован рекордный максимум заражений коронавирусом за сутки – 218 724 случая. Однако в тот же момент премьер-министр Борис Джонсон заявил, что страна способна противостоять всплеску заражения без дополнительных ограничений. Денежный рынок увеличил вероятность того, что Банк Англии повысит в очередной раз ставку в феврале. Это также оказало поддержку фунту стерлингов.

11 из 24 валют развивающихся рынков подешевело к доллару США в среду. Худшей валютой в сегменте Emerging Markets была турецкая лира (-1,95%). За лирой в списке аутсайдеров шествовал рубль, который подешевел на 1,87%. Курс USDRUB поднимался до 76,88, что является новым максимумом с 21 апреля 2020 года.

Казахстан является вторым по объемам торговым партнёром РФ после Республики Беларусь. Поэтому протесты в Казахстане оказывают негативное влияние на динамику рубля в период новогодних праздников, когда торговые объемы остаются низкими.

К тому же негативная динамика американских акций формировала risk-off настроения вечером в среду. Цены на нефть в первой половине среды уверенно росли и сдерживали давление на рубль. Однако вечером нефтяные котировки перешли к снижению и рубль усилил темпы падения к доллару.

На 23:50 мск:

EUR/USD — 1,131 (+0,22%), с начала года -0,5%

GBP/USD — 1,3552 (+0,15%), с начала года +0,1%

USD/JPY — 116,09 (-0,04%), с начала года +0,9%

Индекс доллара — 96,175 (-0,09%), с начала года +0,5%

USD/RUB — 76,7127 (+1,95%), с начала года +2,1%

EUR/RUB — 86,8165 (+2,16%), с начала года +1,6%

Товарные рынки

Цены на нефть выросли третий день подряд, хотя и растеряли в ходе американской сессии большую часть своих внутридневных достижений.

Накануне альянс ОПЕК+ утвердил запланированное на февраль увеличение поставок на 400 тыс. баррелей в сутки. Однако, согласно расчетам Bloomberg, например, в декабре ОПЕК увеличила добычу всего лишь на 90 тыс. баррелей в сутки, поскольку рост производства в Саудовской Аравии был компенсирован падением производства в Ливии и Нигерии. Вот уже который месяц группа повышает квоты добычи на 400 тыс. б/с, но в итоге не может соответствующим образом увеличить добычу. Возможно, рынок начинает немного нервничать из-за проблем на стороне предложения.

Согласно еженедельному отчету Управления по энергетической информации, запасы сырой нефти в США на прошлой неделе сократились на 2,14 млн баррелей. Запасы падают вот уже 6-ю неделю подряд.

Геополитическая напряженность в Казахстане также могла быть фактором роста нефтяных котировок, поскольку на Казахстан приходится порядка 2% мировой добычи нефти.

На 23:50 мск:

Brent, $/бар. — 80,19 (+0,24%), с нач. года +3,1%

WTI, $/бар. — 77,19 (+0,26%), с нач. года +2,6%

Urals, $/бар. — 79,56 (+2,51%), с нач. года +3,6%

Золото, $/тр. унц. — 1 809,71 (-0,27%), с нач. года -1,1%

Серебро, $/тр. унц. — 22,75 (-1,22%), с нач. года -1,3%

Алюминий, $/т — 2 839,00 (-0,23%), с нач. года +1,1%

Медь, $/т — 9 768,00 (+1,43%), с нач. года +0,5%

Никель, $/т — 21 137,00 (+0,38%). с нач. года +1,8%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба