Сегодня у нас спекулятивная идея: взять акции производителя оборудования для производства кремниевых пластин Lam Research (NASDAQ: LRCX), дабы заработать на росте спроса на их продукцию.

Потенциал роста и срок действия: 14% за 14 месяцев без учета дивидендов; 10% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: на продукцию компании есть спрос.

Как действуем: берем акции сейчас по 667,39 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Lam производит оборудование для производства чипов и оказывает услуги в этой области.

Согласно годовому отчету компании, по сегментам выручка делится так: 66,76% — это продажи оборудования, а 32,24% — обслуживание этого самого оборудования.

По сферам применения ее товары и услуги делятся так:

Память — 61%. Все, что связано с хранением информации, нужной технике для произведения вычислений.

Производство кремниевых пластин, нужных для чипов, — 32%.

Логика — 7%. «Мозги» техники и производство интегрированных устройств.

Клиенты Lam — это в основном такие компании, как: Intel, Kioxia, Micron, Samsung Electronics, SK Hynix, Taiwan Semiconductor Manufacturing и Yangtze Memory Technologies.

Выручка компании по странам и регионам:

Китай — 35%.

Корея — 27%.

Тайвань — 14%.

Япония — 9%.

США — 6%.

Юго-Восточная Азия — 6%.

Европа — 3%.

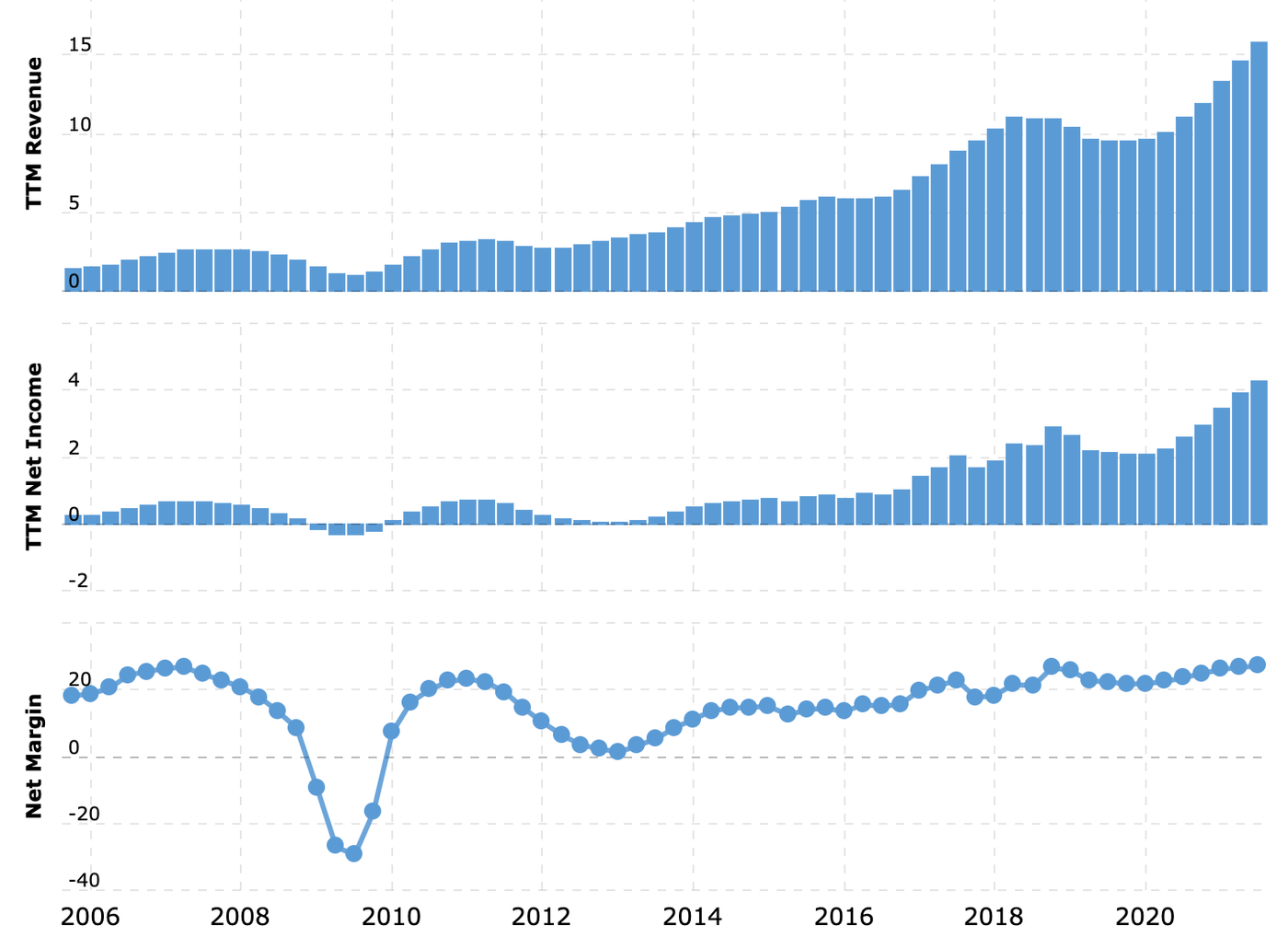

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Полупроводники! В мире большой спрос на чипы, их не хватает, и потому их производство выгодно. Lam может рассчитывать, что на ее продукцию сохранится большой спрос, поскольку ее заказчики из числа производителей чипов будут основательно вкладываться в обновление основных фондов.

Но и на долгосрочную перспективу бизнес компании выглядит неплохо: чипов современной экономике нужно все больше и больше.

Не нагло. У компании P / E — 22,43 и P / S — 6,09 — это в целом не очень дорого, и, учитывая, что мы можем ожидать увеличения доходов компании, есть простор для дальнейшего роста.

Дребеденды. Компания платит 6 $ дивидендов на акцию в год, что дает аж 0,9% годовых. Но, учитывая, что на выплаты уходит только 20,14% от прибыли компании за минувшие 12 месяцев, есть вероятность, что какой-нибудь инвестор-активист принудит менеджмент компании увеличить выплаты раза в три. Это теория, но ее следует учитывать.

Что может помешать

Концентрация. Согласно годовому отчету компании, три неназванных клиента дают непропорционально большую долю выручки: 25, 12 и 10%. Если отношения Lam с кем-то из них изменятся в худшую сторону, то это крайне негативно отразится на ее отчетности.

Бухгалтерия. У компании примерно 9,745 млрд долларов задолженностей, из которых 3,409 млрд нужно погасить в течение года. В принципе, в распоряжении компании очень много денег: 4,042 млрд на счетах и 3,397 млрд задолженностей контрагентов. Но крупные задолженности компании могут помешать ей нарастить дивиденды, поскольку накопленные деньги она может решить потратить на расширение и модернизацию собственного производства.

Китай. Учитывая, что США взяли курс на изоляцию КНР, проблемой для Lam может стать ее большая доля продаж в Китае. Скорее всего, Lam получит какие-нибудь экспортные разрешения от правительства США, благо большая часть активов у нее в Штатах и американское государство не горит желанием гробить собственных высокотехнологичных экспортеров. Но все же высокая степень зависимости Lam от продаж в Китае не может не беспокоить.

Что в итоге

Акции можно взять сейчас по 667,39 $. А дальше есть два варианта действий:

дождаться, когда акции вырастут до 760 $. Думаю, этого уровня мы достигнем за следующие 14 месяцев;

держать акции следующие 15 лет, дабы они росли вместе с бизнесом компании.

Потенциал роста и срок действия: 14% за 14 месяцев без учета дивидендов; 10% годовых в течение 15 лет с учетом дивидендов.

Почему акции могут вырасти: на продукцию компании есть спрос.

Как действуем: берем акции сейчас по 667,39 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Lam производит оборудование для производства чипов и оказывает услуги в этой области.

Согласно годовому отчету компании, по сегментам выручка делится так: 66,76% — это продажи оборудования, а 32,24% — обслуживание этого самого оборудования.

По сферам применения ее товары и услуги делятся так:

Память — 61%. Все, что связано с хранением информации, нужной технике для произведения вычислений.

Производство кремниевых пластин, нужных для чипов, — 32%.

Логика — 7%. «Мозги» техники и производство интегрированных устройств.

Клиенты Lam — это в основном такие компании, как: Intel, Kioxia, Micron, Samsung Electronics, SK Hynix, Taiwan Semiconductor Manufacturing и Yangtze Memory Technologies.

Выручка компании по странам и регионам:

Китай — 35%.

Корея — 27%.

Тайвань — 14%.

Япония — 9%.

США — 6%.

Юго-Восточная Азия — 6%.

Европа — 3%.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Полупроводники! В мире большой спрос на чипы, их не хватает, и потому их производство выгодно. Lam может рассчитывать, что на ее продукцию сохранится большой спрос, поскольку ее заказчики из числа производителей чипов будут основательно вкладываться в обновление основных фондов.

Но и на долгосрочную перспективу бизнес компании выглядит неплохо: чипов современной экономике нужно все больше и больше.

Не нагло. У компании P / E — 22,43 и P / S — 6,09 — это в целом не очень дорого, и, учитывая, что мы можем ожидать увеличения доходов компании, есть простор для дальнейшего роста.

Дребеденды. Компания платит 6 $ дивидендов на акцию в год, что дает аж 0,9% годовых. Но, учитывая, что на выплаты уходит только 20,14% от прибыли компании за минувшие 12 месяцев, есть вероятность, что какой-нибудь инвестор-активист принудит менеджмент компании увеличить выплаты раза в три. Это теория, но ее следует учитывать.

Что может помешать

Концентрация. Согласно годовому отчету компании, три неназванных клиента дают непропорционально большую долю выручки: 25, 12 и 10%. Если отношения Lam с кем-то из них изменятся в худшую сторону, то это крайне негативно отразится на ее отчетности.

Бухгалтерия. У компании примерно 9,745 млрд долларов задолженностей, из которых 3,409 млрд нужно погасить в течение года. В принципе, в распоряжении компании очень много денег: 4,042 млрд на счетах и 3,397 млрд задолженностей контрагентов. Но крупные задолженности компании могут помешать ей нарастить дивиденды, поскольку накопленные деньги она может решить потратить на расширение и модернизацию собственного производства.

Китай. Учитывая, что США взяли курс на изоляцию КНР, проблемой для Lam может стать ее большая доля продаж в Китае. Скорее всего, Lam получит какие-нибудь экспортные разрешения от правительства США, благо большая часть активов у нее в Штатах и американское государство не горит желанием гробить собственных высокотехнологичных экспортеров. Но все же высокая степень зависимости Lam от продаж в Китае не может не беспокоить.

Что в итоге

Акции можно взять сейчас по 667,39 $. А дальше есть два варианта действий:

дождаться, когда акции вырастут до 760 $. Думаю, этого уровня мы достигнем за следующие 14 месяцев;

держать акции следующие 15 лет, дабы они росли вместе с бизнесом компании.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба