14 января 2022 Райффайзенбанк | Рубль

Вчера рубль все же сдал позиции под натиском геополитики на фоне безрезультатности переговоров между Россией и НАТО, а также достаточно жесткой позиции РФ.

Фактически, сейчас это единственный источник волатильности, и, по всей видимости, дальнейшая динамика курса рубля будет определяться политикой и дипломатией, тогда как экономические факторы будут являться, на наш взгляд, лишь буфером, предотвращающим избыточную просадку.

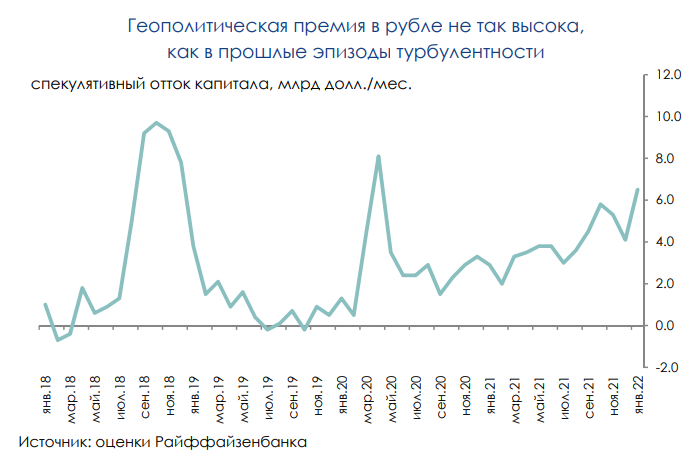

Судя по риск-премии в рубле, большинство инвесторов все еще всерьез не верят в реализацию существенных рисков. Впрочем, пока (даже с учетом острой реакции инвесторов на события) риск-премия в рубле (измеряемая нами как спекулятивный отток капитала, рассчитанный по нашей модели платежного баланса) все еще не столь высока, по сравнению с прошлыми эпизодами турбулентности (см. график).

Например, в пик кризиса 2020 года этот отток капитала составлял более $8 млрд в месяц, а в 2018 году (санкции, повышение ставки ФРС) аналогичный показатель превышал $10 млрд. В данный момент, если предположить, что средний курс рубля стабилизируется на уровне 75,7 за доллар, при прочих равных, по нашим расчетам, спекулятивный отток капитала в январе может составить $6-6,5 млрд, так что пока можно сказать, что большинство участников рынка, хоть и опасаются геополитических рисков, все же оценивают их вероятность как не столь высокую.

Рубль по-прежнему обладает достаточно большим запасом прочности, что защитит его от сильной просадки. Фундаментально, российская валюта продолжает получать существенную поддержку от роста мировых цен. При этом, если их динамика в нефтегазовом секторе не играет особо сильной роли (львиная доля притока валюты уходит с интервенциями), то в ненефтегазовых отраслях цены остаются на максимумах, а по отдельным позициям (например, никель, алюминий и других) продолжают расти. Высокий объем экспортной выручки (даже несмотря на повышение объемов интервенций) дает рублю существенный запас прочности.

Кроме того, в крайних случаях у ЦБ есть возможность приостановить покупки валюты на открытом рынке – с учетом того, что их объем сейчас находится вблизи многолетних максимумов (~$8 млрд в месяц), это могло бы существенно нивелировать спекулятивный отток. Наконец, не стоит забывать о факторе ужесточения политики ЦБ – регулятор и раньше не был настроен на мягкость, а текущая ситуация может даже послужить триггером для более сильного повышения ключевой ставки (во всяком случае, ожидания рынка процентных свопов по ключевой ставке на коротком участке повысились со вчерашнего для еще на ~25 б.п.).

Фактически, сейчас это единственный источник волатильности, и, по всей видимости, дальнейшая динамика курса рубля будет определяться политикой и дипломатией, тогда как экономические факторы будут являться, на наш взгляд, лишь буфером, предотвращающим избыточную просадку.

Судя по риск-премии в рубле, большинство инвесторов все еще всерьез не верят в реализацию существенных рисков. Впрочем, пока (даже с учетом острой реакции инвесторов на события) риск-премия в рубле (измеряемая нами как спекулятивный отток капитала, рассчитанный по нашей модели платежного баланса) все еще не столь высока, по сравнению с прошлыми эпизодами турбулентности (см. график).

Например, в пик кризиса 2020 года этот отток капитала составлял более $8 млрд в месяц, а в 2018 году (санкции, повышение ставки ФРС) аналогичный показатель превышал $10 млрд. В данный момент, если предположить, что средний курс рубля стабилизируется на уровне 75,7 за доллар, при прочих равных, по нашим расчетам, спекулятивный отток капитала в январе может составить $6-6,5 млрд, так что пока можно сказать, что большинство участников рынка, хоть и опасаются геополитических рисков, все же оценивают их вероятность как не столь высокую.

Рубль по-прежнему обладает достаточно большим запасом прочности, что защитит его от сильной просадки. Фундаментально, российская валюта продолжает получать существенную поддержку от роста мировых цен. При этом, если их динамика в нефтегазовом секторе не играет особо сильной роли (львиная доля притока валюты уходит с интервенциями), то в ненефтегазовых отраслях цены остаются на максимумах, а по отдельным позициям (например, никель, алюминий и других) продолжают расти. Высокий объем экспортной выручки (даже несмотря на повышение объемов интервенций) дает рублю существенный запас прочности.

Кроме того, в крайних случаях у ЦБ есть возможность приостановить покупки валюты на открытом рынке – с учетом того, что их объем сейчас находится вблизи многолетних максимумов (~$8 млрд в месяц), это могло бы существенно нивелировать спекулятивный отток. Наконец, не стоит забывать о факторе ужесточения политики ЦБ – регулятор и раньше не был настроен на мягкость, а текущая ситуация может даже послужить триггером для более сильного повышения ключевой ставки (во всяком случае, ожидания рынка процентных свопов по ключевой ставке на коротком участке повысились со вчерашнего для еще на ~25 б.п.).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба