Отчет за четвертый квартал 2021 финансового года будет опубликован в среду, 26 января, после закрытия регулярных торгов в США

Прогноз по выручке: $16,88 миллиарда

Прогноз по прибыли на акцию: $2,25

В этом квартале финансовые показатели производителя электромобилей Tesla (NASDAQ:TSLA) могут оказаться на заднем плане с учетом пристального внимания к тому, что происходит сейчас с рыночной капитализацией компании. На рынках преобладает нежелание рисковать, и в этой ситуации завышенные оценки активов становятся все более опасными.

Со времени начала пандемии крупнейший в мире производитель электромобилей демонстрировал поразительный рост. К началу ноября прошлого года акции компании за двухлетний период подскочили в цене более чем на 1000%.

Однако из-за угрозы повышения процентных ставок и действий главного исполнительного директора Илона Маска, продавшего часть своей доли в компании, акции Tesla попали под удар, потеряв примерно 25% по сравнению с зафиксированным 4 ноября рекордным максимумом $1229,91.

Ранее в этом месяце Tesla сообщила об увеличении годовых поставок автомобилей в 2021 году на 87%, хотя автопром сталкивается с острой нехваткой микросхем и других компонентов из-за перебоев в цепочках поставок.

За прошлый год компания произвела примерно 930 тыс. автомобилей. По оценкам Credit Suisse, более половины машин было произведено на заводе в Шанхае.

Аналитики Morgan Stanley, подтвердившие в этом месяце по акциям рейтинг «выше рынка», отметили, что остальные автопроизводители не способны составить Tesla конкуренцию по объемам. Tesla наращивает свое присутствие на трех континентах и в скором времени завершит строительство новых заводов в Остине, Техасе и Берлине.

Высокая планка

Несмотря на эти благоприятные перспективы, способности Tesla обходить «узкие места» в цепочках поставок, как нам кажется, тоже не безграничны. Пожалуй, именно по этой причине большинство аналитиков не ждет резкого роста акций компании в краткосрочной перспективе.

Вот что сказал инвесторам в октябре финансовый директор Tesla Закари Киркхорн:

«[Мы пытаемся] по возможности максимизировать нашу способность удовлетворить растущий спрос на автомобили, работающие на чистой энергии. Из-за всего этого мы не можем наращивать производственные мощности достаточно быстро».

Согласно анализу InvestingPro, мультипликатор P/E по акциям Tesla составляет 279. Эта высокая планка означает, что у автопроизводителя просто нет права на ошибку, если говорить о финансовых показателях.

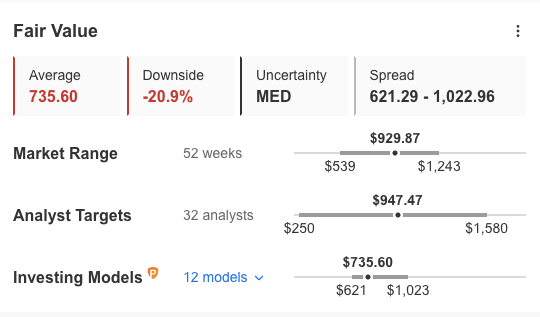

Согласно модели InvestingPro, акции Tesla — рискованный вариант для инвестиций ввиду своей чрезвычайно высокой оценки. Справедливая стоимость бумаг, по версии InvestingPro, составляет $735,60, что почти на 21% ниже текущих уровней.

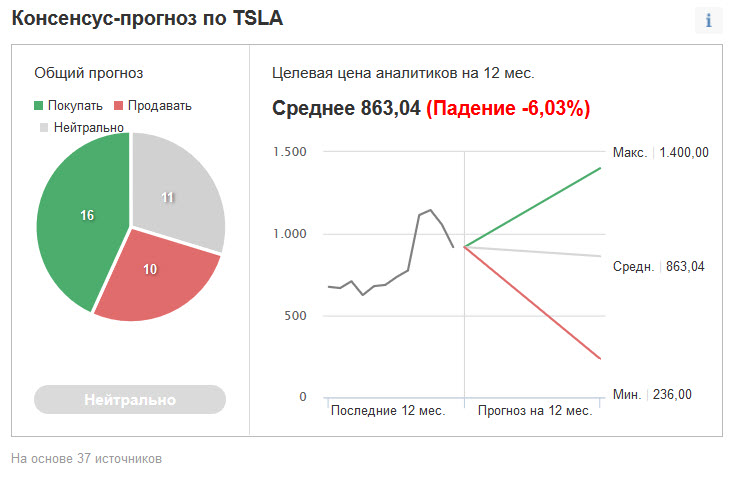

Консенсус-прогноз аналитиков обрисовывает аналогичную картину. Из 37 аналитиков, опрошенных Investing.com, у 16 для акций Tesla присвоена рекомендация «покупать», у 11 — «продавать», у остальных — «нейтрально».

Подведем итоги

После того, как в последнем квартале прошлого года Tesla с лихвой превзошла свою цель по поставкам, от нее можно снова ожидать сильных финансовых показателей. Однако из-за проблем в цепочках поставок и беспокойства по поводу заоблачных оценок инвесторы, возможно, продолжат придерживаться выжидательной позиции, особенно с учетом происходящей сейчас коррекции в акциях роста.

Прогноз по выручке: $16,88 миллиарда

Прогноз по прибыли на акцию: $2,25

В этом квартале финансовые показатели производителя электромобилей Tesla (NASDAQ:TSLA) могут оказаться на заднем плане с учетом пристального внимания к тому, что происходит сейчас с рыночной капитализацией компании. На рынках преобладает нежелание рисковать, и в этой ситуации завышенные оценки активов становятся все более опасными.

Со времени начала пандемии крупнейший в мире производитель электромобилей демонстрировал поразительный рост. К началу ноября прошлого года акции компании за двухлетний период подскочили в цене более чем на 1000%.

Однако из-за угрозы повышения процентных ставок и действий главного исполнительного директора Илона Маска, продавшего часть своей доли в компании, акции Tesla попали под удар, потеряв примерно 25% по сравнению с зафиксированным 4 ноября рекордным максимумом $1229,91.

Ранее в этом месяце Tesla сообщила об увеличении годовых поставок автомобилей в 2021 году на 87%, хотя автопром сталкивается с острой нехваткой микросхем и других компонентов из-за перебоев в цепочках поставок.

За прошлый год компания произвела примерно 930 тыс. автомобилей. По оценкам Credit Suisse, более половины машин было произведено на заводе в Шанхае.

Аналитики Morgan Stanley, подтвердившие в этом месяце по акциям рейтинг «выше рынка», отметили, что остальные автопроизводители не способны составить Tesla конкуренцию по объемам. Tesla наращивает свое присутствие на трех континентах и в скором времени завершит строительство новых заводов в Остине, Техасе и Берлине.

Высокая планка

Несмотря на эти благоприятные перспективы, способности Tesla обходить «узкие места» в цепочках поставок, как нам кажется, тоже не безграничны. Пожалуй, именно по этой причине большинство аналитиков не ждет резкого роста акций компании в краткосрочной перспективе.

Вот что сказал инвесторам в октябре финансовый директор Tesla Закари Киркхорн:

«[Мы пытаемся] по возможности максимизировать нашу способность удовлетворить растущий спрос на автомобили, работающие на чистой энергии. Из-за всего этого мы не можем наращивать производственные мощности достаточно быстро».

Согласно анализу InvestingPro, мультипликатор P/E по акциям Tesla составляет 279. Эта высокая планка означает, что у автопроизводителя просто нет права на ошибку, если говорить о финансовых показателях.

Согласно модели InvestingPro, акции Tesla — рискованный вариант для инвестиций ввиду своей чрезвычайно высокой оценки. Справедливая стоимость бумаг, по версии InvestingPro, составляет $735,60, что почти на 21% ниже текущих уровней.

Консенсус-прогноз аналитиков обрисовывает аналогичную картину. Из 37 аналитиков, опрошенных Investing.com, у 16 для акций Tesla присвоена рекомендация «покупать», у 11 — «продавать», у остальных — «нейтрально».

Подведем итоги

После того, как в последнем квартале прошлого года Tesla с лихвой превзошла свою цель по поставкам, от нее можно снова ожидать сильных финансовых показателей. Однако из-за проблем в цепочках поставок и беспокойства по поводу заоблачных оценок инвесторы, возможно, продолжат придерживаться выжидательной позиции, особенно с учетом происходящей сейчас коррекции в акциях роста.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба