2 февраля 2022 БКС Экспресс

Что произошло

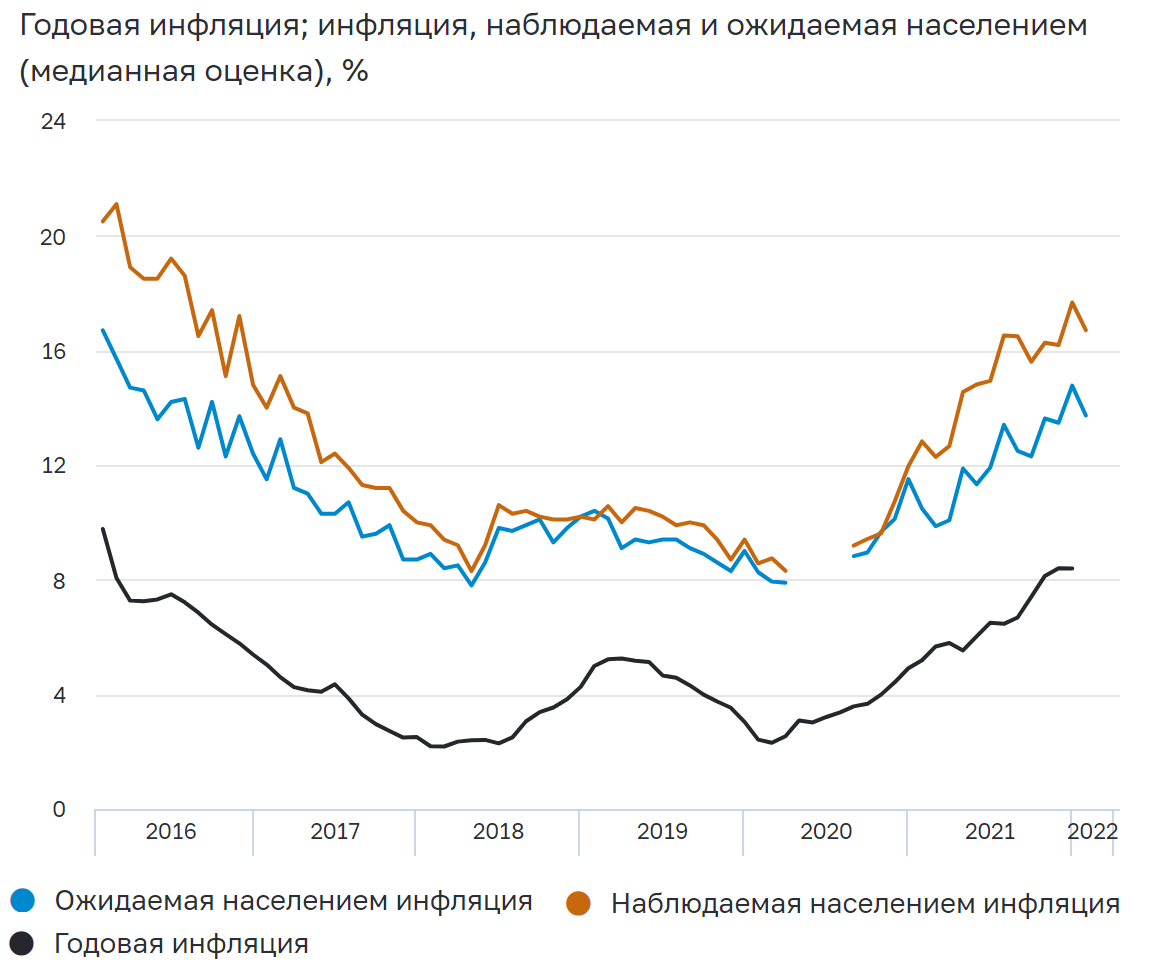

Инфляционные ожидания населения в январе снизились, но остались вблизи многолетних максимумов, говорится в обзоре Банка России.

Уровень медианной оценки ожидаемой в ближайшие 12 месяцев инфляции составил 13,7%.

Инфляционные ожидания домохозяйств на три года вперед уменьшились и вернулись к уровням мая–сентября 2021 г. Однако в материалах регулятора отмечается, что все индикаторы инфляционных ожиданий населения остаются вблизи многолетних максимумов, что не позволяет говорить об их устойчивом снижении. Они продолжают оказывать значительное повышательное давление на потребительский спрос и ценовую динамику.

Не хотят сберегать. Оценки сберегательных настроений населения остаются вблизи минимальных значений с 2015 г. В результате низкая склонность граждан к сбережению, обусловленная повышенными инфляционными ожиданиями, оказывает дополнительное давление на цены со стороны потребительского спроса.

Что думают компании. Ценовые ожидания предприятий на три месяца возросли, обновив максимумы 2021 г. Аналитика Банка России отмечают, что увеличение ценовых ожиданий связано со значительным увеличением затрат, которые в значительной степени обусловлены повышением закупочных цен и удорожанием ГСМ. При этом предприятия ожидают, что возросшие издержки можно будет перенести в конечные цены за счет высокого спроса.

Что это значит

Инфляционные ожидания являются одним из индикаторов, на который Центробанк опирается при определении своей дальнейшей денежно-кредитной политики.

Сохранение показателя около максимальных значений располагает к дальнейшему ужесточению. В частности, сложившаяся картина располагает к безусловному повышению ключевой ставки на следующем заседании ЦБ РФ 21 февраля.

По оценкам регулятора, баланс рисков значимо смещен в сторону проинфляционных. Если ранее в качестве базового сценария можно было предполагать, что ЦБ может поднять ставку с 8,5% до 9,0%, то к текущему моменту ситуация меняется. Сохранение относительно высокой инфляции и инфляционных ожиданий, а также слабость рубля и планы активного ужесточение ДКП со стороны других мировых ЦБ, располагают к более решительным действиям.

В последние кварталы ЦБ РФ ни разу не был замечен в избыточной или неожиданной мягкости относительно рыночного консенсуса, так что не исключаем, что в феврале может произойти повышение ставки сразу на 75 или 100 б.п. (до 9,25–9,50%). Таким образом, Банк России постарается избежать более значительного и продолжительного отклонения инфляции вверх от целевого значения в 4%.

В теории такое решение было бы негативным драйвером для рынка акций и облигаций, однако за счет геополитического фактора в последнее время в цены уже был заложен значительный дисконт. Например, ОФЗ с погашением через 1 год сейчас как раз торгуются с доходностью к погашению около 9,6%, то есть с премией к ключевой ставке в 110 б.п. Поэтому реакция может быть нейтральной. При этом в среднесрочной перспективе рубль выглядит привлекательно, если отбросить геополитические факторы.

Инфляционные ожидания населения в январе снизились, но остались вблизи многолетних максимумов, говорится в обзоре Банка России.

Уровень медианной оценки ожидаемой в ближайшие 12 месяцев инфляции составил 13,7%.

Инфляционные ожидания домохозяйств на три года вперед уменьшились и вернулись к уровням мая–сентября 2021 г. Однако в материалах регулятора отмечается, что все индикаторы инфляционных ожиданий населения остаются вблизи многолетних максимумов, что не позволяет говорить об их устойчивом снижении. Они продолжают оказывать значительное повышательное давление на потребительский спрос и ценовую динамику.

Не хотят сберегать. Оценки сберегательных настроений населения остаются вблизи минимальных значений с 2015 г. В результате низкая склонность граждан к сбережению, обусловленная повышенными инфляционными ожиданиями, оказывает дополнительное давление на цены со стороны потребительского спроса.

Что думают компании. Ценовые ожидания предприятий на три месяца возросли, обновив максимумы 2021 г. Аналитика Банка России отмечают, что увеличение ценовых ожиданий связано со значительным увеличением затрат, которые в значительной степени обусловлены повышением закупочных цен и удорожанием ГСМ. При этом предприятия ожидают, что возросшие издержки можно будет перенести в конечные цены за счет высокого спроса.

Что это значит

Инфляционные ожидания являются одним из индикаторов, на который Центробанк опирается при определении своей дальнейшей денежно-кредитной политики.

Сохранение показателя около максимальных значений располагает к дальнейшему ужесточению. В частности, сложившаяся картина располагает к безусловному повышению ключевой ставки на следующем заседании ЦБ РФ 21 февраля.

По оценкам регулятора, баланс рисков значимо смещен в сторону проинфляционных. Если ранее в качестве базового сценария можно было предполагать, что ЦБ может поднять ставку с 8,5% до 9,0%, то к текущему моменту ситуация меняется. Сохранение относительно высокой инфляции и инфляционных ожиданий, а также слабость рубля и планы активного ужесточение ДКП со стороны других мировых ЦБ, располагают к более решительным действиям.

В последние кварталы ЦБ РФ ни разу не был замечен в избыточной или неожиданной мягкости относительно рыночного консенсуса, так что не исключаем, что в феврале может произойти повышение ставки сразу на 75 или 100 б.п. (до 9,25–9,50%). Таким образом, Банк России постарается избежать более значительного и продолжительного отклонения инфляции вверх от целевого значения в 4%.

В теории такое решение было бы негативным драйвером для рынка акций и облигаций, однако за счет геополитического фактора в последнее время в цены уже был заложен значительный дисконт. Например, ОФЗ с погашением через 1 год сейчас как раз торгуются с доходностью к погашению около 9,6%, то есть с премией к ключевой ставке в 110 б.п. Поэтому реакция может быть нейтральной. При этом в среднесрочной перспективе рубль выглядит привлекательно, если отбросить геополитические факторы.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба