Текущая геополитическая обстановка обвалила котировки российских банков более чем на 25% за 2 месяца. Фактор привлекательности банков в виде повышения ключевой ставки исчерпывает себя, поскольку банкам также необходимо привлекать фондирование теперь уже под более высокую ставку.

В этой статье мы рассмотрим следующие вопросы:

Что сейчас влияет на стоимость котировок?

Стоит ли иметь банки в портфеле краткосрочно?

Привлекательны ли текущие цены для долгосрочных инвесторов?

Геополитическое давление на банки

Геополитическая обстановка вокруг Украины сподвигла запад к рассмотрению очередного пакета санкций против РФ. На этот раз, ввиду энергокризиса и высоких цен на нефть, санкции против российских нефтегазовых компаний не были ключевым средством угрозы для России. Санкции такого характера могут привести к еще более высоким ценам на энергетические продукты, что вызовет недовольство среди граждан западных стран и снизит рейтинги властей.

Поэтому центральной фигурой санкций стали российские банки. Первой угрозой Запада стало потенциальное отключение от международной системы переводов и платежей SWIFT. Но такое отключение показалось маловероятным поскольку:

Россия является важным игроком в этой системе (второе место по количеству банков-пользователей);

сама негосударственная организация SWIFT неоднократно выступала против использования ее как инструмента геополитических давлений.

В итоге отключение от SWIFT больше не рассматривается, но на повестке другой пакет санкций в случае эскалации конфликта на Украине. В числе банковских, по версии Коммерсанта с отсылкой на Bloomberg, отмечены:

запрет ряду крупнейших российских банков проводить в долларах некоторые межбанковские операции (например, клиринг);

заморозка активов ряда банков и организаций, связанных с правительством РФ; также им могут ввести ограничения на заимствования и доступ к рынкам капитала (это затронет и банки, которые «в прошлом использовались для обхода санкций»).

Полный список санкций указан в источнике.

Ввиду вероятных санкций российские банки показывают динамику слабее рынка за последние несколько месяцев.

Взгляд со стороны бизнеса

Абстрагируясь от геополитической обстановки, разберем текущие драйверы роста банковского сектора.

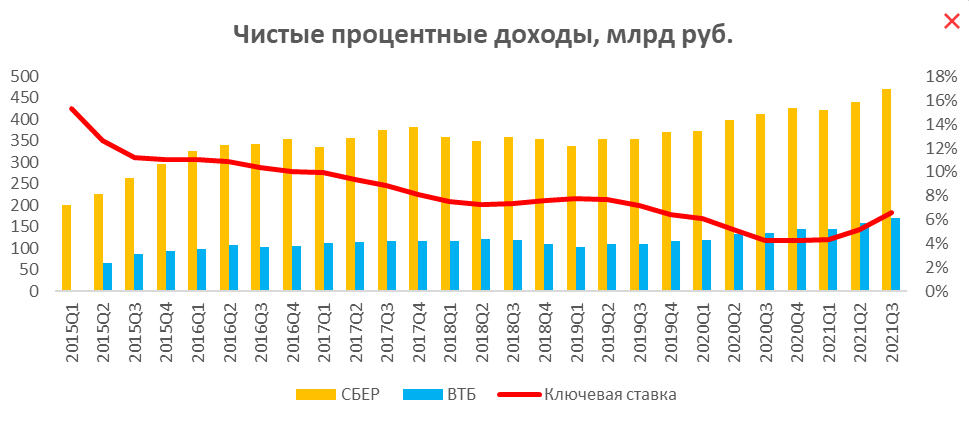

Центральный банк России за 2021 год повысил ключевую ставку с 4,25 до 8,5% для сдерживания высокого уровня инфляции (~8,4% за 2021 год). Традиционно считается, что высокая процентная ставка положительно влияет на банковские прибыли, поскольку повышает чистую процентную маржу, то есть основную часть доходов бизнеса. С другой стороны, экономический рост, вызванный снижением процентной ставки, приводит к росту кредитного портфеля, что также приводит к повышению доходов банка.

По истории динамика показывает отрицательную корреляцию к изменению ставок.

Это вызвано тем, что в начале цикла повышения ставок процентная маржа растет, и банки вкладывают излишние средства в облигации, где процентная ставка выше. Кратковременно чистые процентные доходы получают положительный эффект, но позже маржа замедляется, когда полученные кредиты необходимо покрыть средствами клиентов. Чтобы привлечь средства клиентов в период повышения ставок, банки повышают ставки на депозиты и тем самым снижают свою процентную маржу.

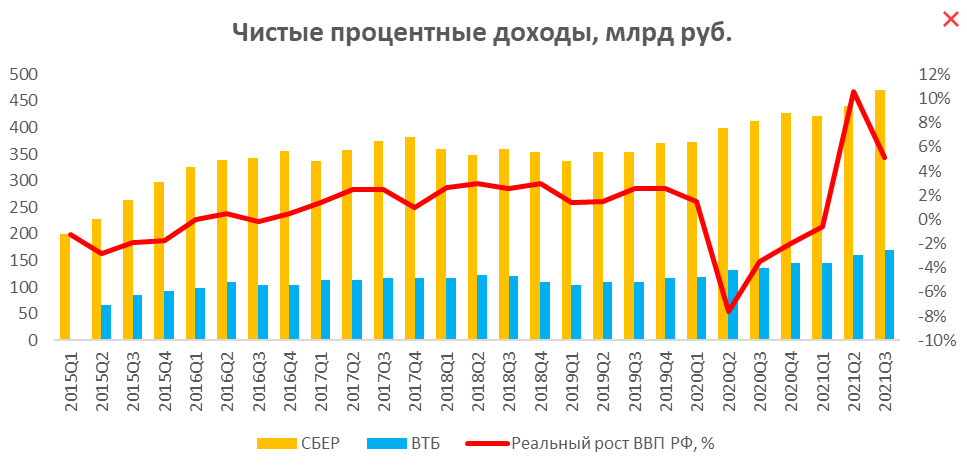

Чистые процентные доходы за рассматриваемый период ближе коррелируют с реальным ростом ВВП, показанным на диаграмме ниже.

Прогнозы на будущие годы по росту ВВП не так оптимистичны, как для 2021 года, поэтому мы можем наблюдать сниженный темп выдачи займов, что может привести к снижению банковских доходов.

Прошел ли период роста банковских прибылей?

Высокий рост доходов 2021 года был вызван сочетанием многих факторов, основные из которых:

улучшение уровня деловой активности на фоне низких процентных ставок, отчего многие компании рефинансировались под более низкий процент и увеличивали балансы банка;

восстановление потребительской активности, что ускорило темп выдачи кредитов потребителям;

программа льготной ипотеки, которая стала основным драйвером роста потребительского сегмента;

низкая стоимость риска, вызванная избыточным созданием резервов в период пандемии. То есть не было необходимости покрывать доп. средствами рискованные займы.

Совокупность этих и других факторов создала одни из лучших условий для банковского сектора, что отразилось на котировках.

В 2022 году на фоне более умеренного роста экономики банки, как традиционный циклический актив, могут проигрывать другим секторам, и на этом фоне мы прогнозируем замедление темпов роста банковских прибылей.

Долгосрочный взгляд

Политическая напряженность снизила котировки индекса Мосбиржи и банковского сектора в первую очередь. Привлекательная ли точка для входа на долгосрок по текущим уровням?

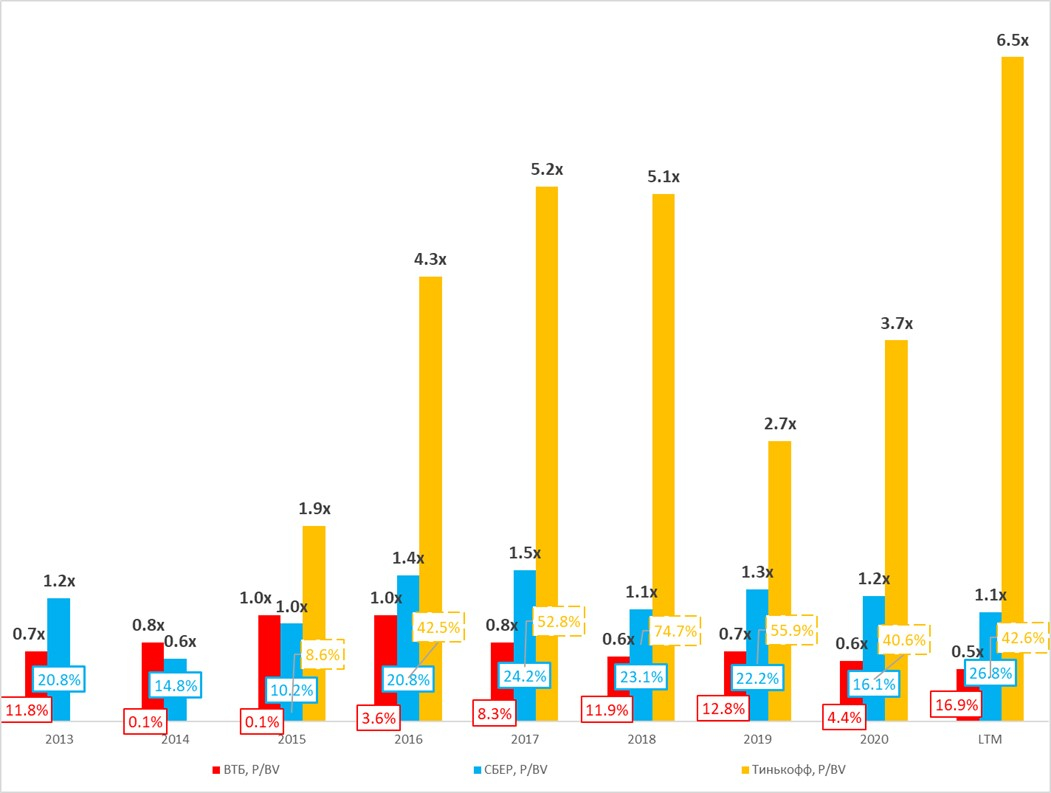

Основным мультипликатором для оценки банков является P/BV, что показывает отношение рыночной стоимости к балансовой. Поскольку баланс банков состоит преимущественно из ежеквартальных рыночных переоценок, то мультипликатор колеблется возле 1,0x. Если же мультипликатор выше 1,0x, то инвесторы положительно оценивают перспективы банка. Обратная ситуация со значением ниже 1,0x.

Обращаясь к истории, в период политической напряженности 2014 года Сбер (MCX:SBER) торговался по мультипликатору 0,6x и в следующий год вырос до 1,0x, а в 2016 до 1,4x.

Если смотреть на текущее время, то для Сбера P/BV = 1,1x, что, казалось бы, и так выше 1,0x. Однако другим важным показателем для банков и других отраслей является ROE, который представляет собой рентабельность на вложенный капитал. Сравнивая последние 12 мес. и уровень 2015 года, когда мультипликаторы P/BV были примерно на одном уровне, мы видим — ROE был разным (за 2015 — 10,2%, за LTM — 26,8%). По нашим прогнозам, ROE до 2024 года будет >20%, что потенциально может оправдать стоимость Сбера до 1,5x P/BV. Вопрос скорее во времени реализации этого потенциала с учетом геополитической напряженности.

Вывод

Подытожив, мы получаем:

краткосрочно сохраняется политическое давление на банки и неизвестно, когда оно закончится;

факторы привлекательности как в 2021 году исчерпывают себя;

текущие цены говорят о неплохой перспективе для долгосрочной покупки Сбера.

В этой статье мы рассмотрим следующие вопросы:

Что сейчас влияет на стоимость котировок?

Стоит ли иметь банки в портфеле краткосрочно?

Привлекательны ли текущие цены для долгосрочных инвесторов?

Геополитическое давление на банки

Геополитическая обстановка вокруг Украины сподвигла запад к рассмотрению очередного пакета санкций против РФ. На этот раз, ввиду энергокризиса и высоких цен на нефть, санкции против российских нефтегазовых компаний не были ключевым средством угрозы для России. Санкции такого характера могут привести к еще более высоким ценам на энергетические продукты, что вызовет недовольство среди граждан западных стран и снизит рейтинги властей.

Поэтому центральной фигурой санкций стали российские банки. Первой угрозой Запада стало потенциальное отключение от международной системы переводов и платежей SWIFT. Но такое отключение показалось маловероятным поскольку:

Россия является важным игроком в этой системе (второе место по количеству банков-пользователей);

сама негосударственная организация SWIFT неоднократно выступала против использования ее как инструмента геополитических давлений.

В итоге отключение от SWIFT больше не рассматривается, но на повестке другой пакет санкций в случае эскалации конфликта на Украине. В числе банковских, по версии Коммерсанта с отсылкой на Bloomberg, отмечены:

запрет ряду крупнейших российских банков проводить в долларах некоторые межбанковские операции (например, клиринг);

заморозка активов ряда банков и организаций, связанных с правительством РФ; также им могут ввести ограничения на заимствования и доступ к рынкам капитала (это затронет и банки, которые «в прошлом использовались для обхода санкций»).

Полный список санкций указан в источнике.

Ввиду вероятных санкций российские банки показывают динамику слабее рынка за последние несколько месяцев.

Взгляд со стороны бизнеса

Абстрагируясь от геополитической обстановки, разберем текущие драйверы роста банковского сектора.

Центральный банк России за 2021 год повысил ключевую ставку с 4,25 до 8,5% для сдерживания высокого уровня инфляции (~8,4% за 2021 год). Традиционно считается, что высокая процентная ставка положительно влияет на банковские прибыли, поскольку повышает чистую процентную маржу, то есть основную часть доходов бизнеса. С другой стороны, экономический рост, вызванный снижением процентной ставки, приводит к росту кредитного портфеля, что также приводит к повышению доходов банка.

По истории динамика показывает отрицательную корреляцию к изменению ставок.

Это вызвано тем, что в начале цикла повышения ставок процентная маржа растет, и банки вкладывают излишние средства в облигации, где процентная ставка выше. Кратковременно чистые процентные доходы получают положительный эффект, но позже маржа замедляется, когда полученные кредиты необходимо покрыть средствами клиентов. Чтобы привлечь средства клиентов в период повышения ставок, банки повышают ставки на депозиты и тем самым снижают свою процентную маржу.

Чистые процентные доходы за рассматриваемый период ближе коррелируют с реальным ростом ВВП, показанным на диаграмме ниже.

Прогнозы на будущие годы по росту ВВП не так оптимистичны, как для 2021 года, поэтому мы можем наблюдать сниженный темп выдачи займов, что может привести к снижению банковских доходов.

Прошел ли период роста банковских прибылей?

Высокий рост доходов 2021 года был вызван сочетанием многих факторов, основные из которых:

улучшение уровня деловой активности на фоне низких процентных ставок, отчего многие компании рефинансировались под более низкий процент и увеличивали балансы банка;

восстановление потребительской активности, что ускорило темп выдачи кредитов потребителям;

программа льготной ипотеки, которая стала основным драйвером роста потребительского сегмента;

низкая стоимость риска, вызванная избыточным созданием резервов в период пандемии. То есть не было необходимости покрывать доп. средствами рискованные займы.

Совокупность этих и других факторов создала одни из лучших условий для банковского сектора, что отразилось на котировках.

В 2022 году на фоне более умеренного роста экономики банки, как традиционный циклический актив, могут проигрывать другим секторам, и на этом фоне мы прогнозируем замедление темпов роста банковских прибылей.

Долгосрочный взгляд

Политическая напряженность снизила котировки индекса Мосбиржи и банковского сектора в первую очередь. Привлекательная ли точка для входа на долгосрок по текущим уровням?

Основным мультипликатором для оценки банков является P/BV, что показывает отношение рыночной стоимости к балансовой. Поскольку баланс банков состоит преимущественно из ежеквартальных рыночных переоценок, то мультипликатор колеблется возле 1,0x. Если же мультипликатор выше 1,0x, то инвесторы положительно оценивают перспективы банка. Обратная ситуация со значением ниже 1,0x.

Обращаясь к истории, в период политической напряженности 2014 года Сбер (MCX:SBER) торговался по мультипликатору 0,6x и в следующий год вырос до 1,0x, а в 2016 до 1,4x.

Если смотреть на текущее время, то для Сбера P/BV = 1,1x, что, казалось бы, и так выше 1,0x. Однако другим важным показателем для банков и других отраслей является ROE, который представляет собой рентабельность на вложенный капитал. Сравнивая последние 12 мес. и уровень 2015 года, когда мультипликаторы P/BV были примерно на одном уровне, мы видим — ROE был разным (за 2015 — 10,2%, за LTM — 26,8%). По нашим прогнозам, ROE до 2024 года будет >20%, что потенциально может оправдать стоимость Сбера до 1,5x P/BV. Вопрос скорее во времени реализации этого потенциала с учетом геополитической напряженности.

Вывод

Подытожив, мы получаем:

краткосрочно сохраняется политическое давление на банки и неизвестно, когда оно закончится;

факторы привлекательности как в 2021 году исчерпывают себя;

текущие цены говорят о неплохой перспективе для долгосрочной покупки Сбера.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба