«Распадская» (MCX: RASP) — российская угольная компания, которая входит в число крупнейших производителей коксующегося угля в России с годовой добычей более 20 млн тонн. Продукция предприятия поступает в качестве сырья на металлургические предприятия контролирующего акционера — «Евраза», а также продается в России и за рубежом.

21 января компания выпустила пресс-релиз с производственными результатами за 2021 год. Добыча угля достигла рекордного уровня по итогам года благодаря консолидации новых угольных активов, однако продажи рухнули на 42% в натуральном выражении.

Предлагаю разобраться в причинах падения, а также изучить, как изменился масштаб бизнеса после консолидации угольных активов «Евраза».

Дисклеймер: если мы пишем, что что-то выросло или упало на X%, то по умолчанию подразумеваем сравнение с данными отчета за аналогичный период прошлого года, если не указано другое.

О консолидации на базе «Распадской»

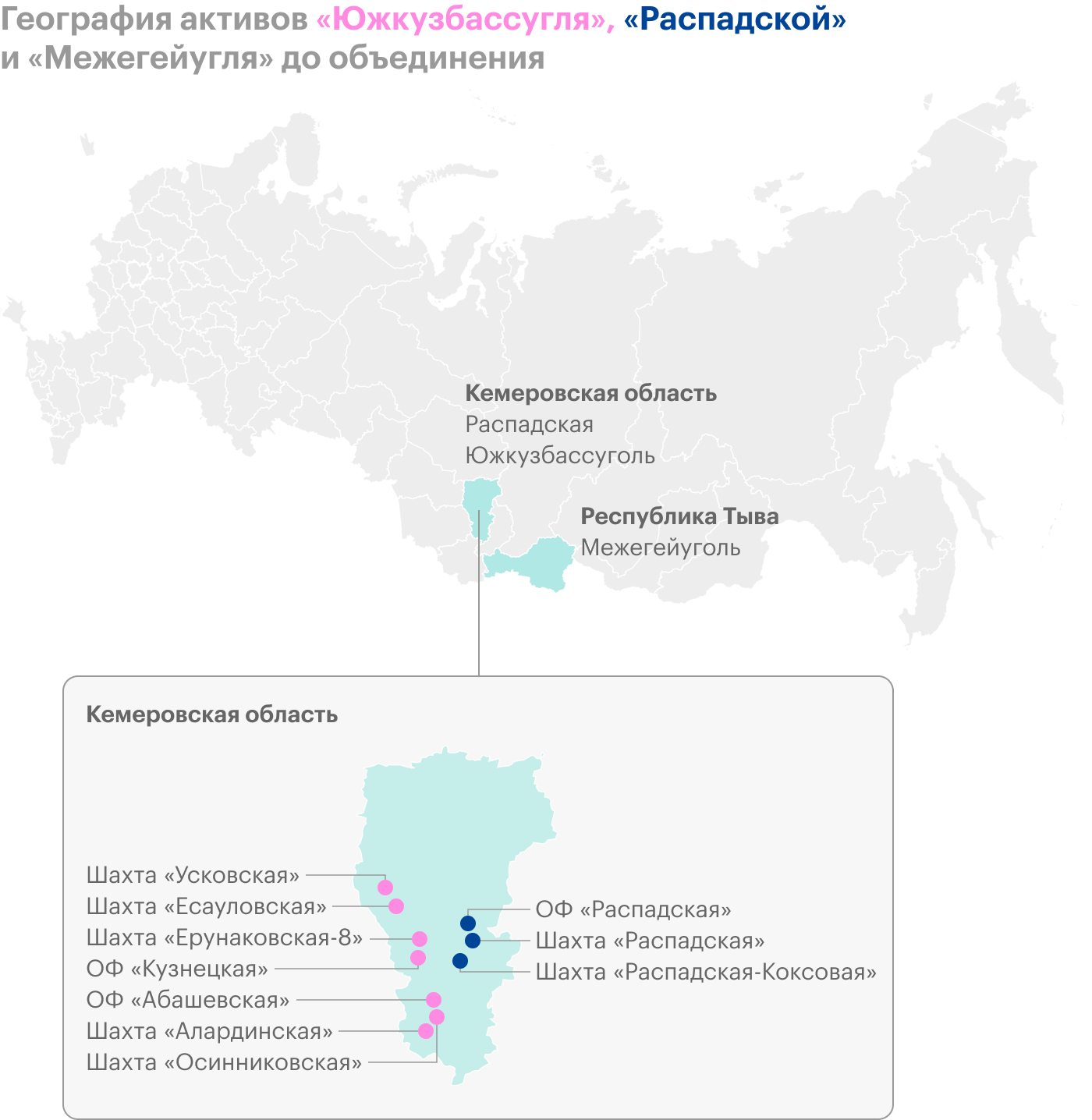

В 2020 году начался процесс консолидации угольных активов «Евраза» на базе подконтрольной холдингу компании «Распадская» с целью создать крупнейшего игрока на российском рынке коксующихся углей. В конце 2020 года завершилась сделка по приобретению угольной компании «Южкузбассуголь» за 67,74 млрд рублей. Запасы угля объединенной компании достигли 1,9 млрд тонн.

Основные производственные активы объединенной компании находятся в Кемеровской области и Республике Тыва и включают восемь шахт, два угольных разреза и три обогатительных фабрики.

Более того, после консолидации угольных активов руководство «Евраза» выделило «Распадскую» в отдельный бизнес в первой половине 2022 года, что акционеры «Евраза» одобрили 11 января 2022 года. В результате разделения на каждую акцию «Евраза» акционеры получат 0,4255 акции «Распадской». Поскольку акции «Евраза» размещены на Лондонской бирже, необходимо дождаться регуляторного одобрения сделки со стороны Великобритании.

Сделка по разделению кажется выгодной для обеих компаний. «Евраз» избавится от угольных активов, которые снижали его инвестиционную привлекательность в рамках популярной сегодня экологической повестки, а «Распадская» получит собственную независимую стратегию развития и увеличит долю акций в свободном обращении, что положительно отразится на ликвидности эмитента на фондовой бирже.

Производственный отчет «Распадской» за 2021 год стал первым годовым отчетом, в котором учтены результаты холдинга после объединения с «Южкузбассуглем». Тем интереснее будет рассмотреть основные операционные данные, чтобы понять, как изменился масштаб бизнеса после объединения.

Что с добычей

Объем добычи угля в 2021 году с учетом добычи «Южкузбассугля» вырос на 13% до 23,3 млн тонн. Отчасти это связано с эффектом низкой базы 2020 года, когда добыча на предприятиях «Распадской» упала до многолетнего минимума на фоне временной остановки добычи на угольном разрезе с мая по сентябрь 2020 года из-за неблагоприятных рыночных условий, а также снижения добычи на шахте «Распадской» из-за аварии.

Во второй половине 2020 года спрос и цены на коксующийся уголь начали расти на фоне оживления экономики и сильного спроса со стороны металлургического сектора, что позволило восстановить работу на разрезе «Распадский». Кроме того, после объединения «Распадская» провела мероприятия по повышению эффективности производства на предприятиях «Южкузбассугля», за счет чего увеличила добычу шахт «Ерунаковская-VIII», «Усковская» и «Распадская-Коксовая» в 2021 году.

Хочется отметить, насколько больше стал бизнес «Распадской» после консолидации активов. Если до этого в 2017—2020 годах компания в среднем добывала около 11,5 млн тонн, то по итогам 2021 года показатель практически удвоился и составил 23,3 млн тонн. Но результаты добычи объединенной компании пока не достигли докризисных результатов 2018—2019 годов с учетом объемов добычи «Распадской» и «Южкузбассугля».

Динамика добычи угля «Распадской» до и после консолидации, млн тонн

Что с продажами

Чтобы убрать из отчета эффект от консолидации активов, менеджмент «Распадской» пересчитал операционные показатели за 2020 год с учетом результатов «Южкузбассугля», как если бы объединение угольных активов состоялось на год раньше. На эти данные я буду опираться при сравнении динамики натуральных продаж за прошедший год.

«Распадская» продает меньшую часть добываемого угля, а основные объемы поступают на перерабатывающие предприятия для производства угольного концентрата.

Объемы продаж угля твердых марок сократились на 42% до 2,9 млн тонн из-за высокой базы 2020 года, когда «Южкузбассуголь» распродала рекордные объемы угля, в том числе складские запасы из-за ухудшения экономической ситуации на фоне пандемии.

Кризис для угольной отрасли завершился быстрее, чем ожидалось. Уже в 2021 году компания испытала дефицит свободных объемов угля после распродажи запасов, и все это на фоне резкого роста цен на угольную продукцию, которые достигли локального пика в сентябре-октябре прошлого года. Поэтому бизнес сократил продажи в пользу переработки и восполнения резервов.

В результате продажи угольного концентрата выросли до рекордных 14,1 млн тонн, правда, рост к 2020 году составил лишь 1%. Сказались необходимость пополнять складские запасы и логистические трудности.

Благодаря экспорту компания вышла в плюс по продажам концентрата. Объемы продаж за рубеж за год выросли на 5% до 7,3 млн тонн, в то время как в России продажи сократились на 3% до 6,8 млн тонн.

Средневзвешенные цены реализации угольного концентрата в 2021 году выросли в 2 раза и составили 8958 Р за тонну продукции. Это означает, что нас ждут рекордные финансовые показатели по итогам 2021 года.

Средневзвешенные цены реализации угольного концентрата, рублей за тонну

Динамика продаж «Распадской», млн тонн

Что в итоге

После объединения и выделения угольных активов «Евраза» на российском угольном рынке появился лидер по объемам производства коксующегося угля. Более того, компания имеет один из самых низких в мире показателей себестоимости добычи, что положительно отражается на рентабельности бизнеса и позволяет стабильно проходить кризисные периоды снижения цен и спроса на угольную продукцию.

Высокие средние цены реализации угля и угольного концентрата на фоне благоприятной рыночной конъюнктуры позволяют рассчитывать на хорошие финансовые показатели бизнеса в предстоящей финансовой отчетности за 2021 год.

Однако не стоит забывать, что в 2021 году компания так и не вышла на докризисные показатели по объемам добычи угля, а на ее продажи в прошлом году напрямую влиял дефицит свободных объемов угля. Можно констатировать, что распродавать запасы по низким ценам в период наиболее острой фазы кризиса оказалось стратегически неверным решением.

Кроме того, спрос на коксующийся уголь и угольный концентрат напрямую зависит от ситуации на рынке черной металлургии, которая пока остается крайне нестабильной — в том числе, из-за проблем Китая на рынке недвижимости и энергетического кризиса.

21 января компания выпустила пресс-релиз с производственными результатами за 2021 год. Добыча угля достигла рекордного уровня по итогам года благодаря консолидации новых угольных активов, однако продажи рухнули на 42% в натуральном выражении.

Предлагаю разобраться в причинах падения, а также изучить, как изменился масштаб бизнеса после консолидации угольных активов «Евраза».

Дисклеймер: если мы пишем, что что-то выросло или упало на X%, то по умолчанию подразумеваем сравнение с данными отчета за аналогичный период прошлого года, если не указано другое.

О консолидации на базе «Распадской»

В 2020 году начался процесс консолидации угольных активов «Евраза» на базе подконтрольной холдингу компании «Распадская» с целью создать крупнейшего игрока на российском рынке коксующихся углей. В конце 2020 года завершилась сделка по приобретению угольной компании «Южкузбассуголь» за 67,74 млрд рублей. Запасы угля объединенной компании достигли 1,9 млрд тонн.

Основные производственные активы объединенной компании находятся в Кемеровской области и Республике Тыва и включают восемь шахт, два угольных разреза и три обогатительных фабрики.

Более того, после консолидации угольных активов руководство «Евраза» выделило «Распадскую» в отдельный бизнес в первой половине 2022 года, что акционеры «Евраза» одобрили 11 января 2022 года. В результате разделения на каждую акцию «Евраза» акционеры получат 0,4255 акции «Распадской». Поскольку акции «Евраза» размещены на Лондонской бирже, необходимо дождаться регуляторного одобрения сделки со стороны Великобритании.

Сделка по разделению кажется выгодной для обеих компаний. «Евраз» избавится от угольных активов, которые снижали его инвестиционную привлекательность в рамках популярной сегодня экологической повестки, а «Распадская» получит собственную независимую стратегию развития и увеличит долю акций в свободном обращении, что положительно отразится на ликвидности эмитента на фондовой бирже.

Производственный отчет «Распадской» за 2021 год стал первым годовым отчетом, в котором учтены результаты холдинга после объединения с «Южкузбассуглем». Тем интереснее будет рассмотреть основные операционные данные, чтобы понять, как изменился масштаб бизнеса после объединения.

Что с добычей

Объем добычи угля в 2021 году с учетом добычи «Южкузбассугля» вырос на 13% до 23,3 млн тонн. Отчасти это связано с эффектом низкой базы 2020 года, когда добыча на предприятиях «Распадской» упала до многолетнего минимума на фоне временной остановки добычи на угольном разрезе с мая по сентябрь 2020 года из-за неблагоприятных рыночных условий, а также снижения добычи на шахте «Распадской» из-за аварии.

Во второй половине 2020 года спрос и цены на коксующийся уголь начали расти на фоне оживления экономики и сильного спроса со стороны металлургического сектора, что позволило восстановить работу на разрезе «Распадский». Кроме того, после объединения «Распадская» провела мероприятия по повышению эффективности производства на предприятиях «Южкузбассугля», за счет чего увеличила добычу шахт «Ерунаковская-VIII», «Усковская» и «Распадская-Коксовая» в 2021 году.

Хочется отметить, насколько больше стал бизнес «Распадской» после консолидации активов. Если до этого в 2017—2020 годах компания в среднем добывала около 11,5 млн тонн, то по итогам 2021 года показатель практически удвоился и составил 23,3 млн тонн. Но результаты добычи объединенной компании пока не достигли докризисных результатов 2018—2019 годов с учетом объемов добычи «Распадской» и «Южкузбассугля».

Динамика добычи угля «Распадской» до и после консолидации, млн тонн

Что с продажами

Чтобы убрать из отчета эффект от консолидации активов, менеджмент «Распадской» пересчитал операционные показатели за 2020 год с учетом результатов «Южкузбассугля», как если бы объединение угольных активов состоялось на год раньше. На эти данные я буду опираться при сравнении динамики натуральных продаж за прошедший год.

«Распадская» продает меньшую часть добываемого угля, а основные объемы поступают на перерабатывающие предприятия для производства угольного концентрата.

Объемы продаж угля твердых марок сократились на 42% до 2,9 млн тонн из-за высокой базы 2020 года, когда «Южкузбассуголь» распродала рекордные объемы угля, в том числе складские запасы из-за ухудшения экономической ситуации на фоне пандемии.

Кризис для угольной отрасли завершился быстрее, чем ожидалось. Уже в 2021 году компания испытала дефицит свободных объемов угля после распродажи запасов, и все это на фоне резкого роста цен на угольную продукцию, которые достигли локального пика в сентябре-октябре прошлого года. Поэтому бизнес сократил продажи в пользу переработки и восполнения резервов.

В результате продажи угольного концентрата выросли до рекордных 14,1 млн тонн, правда, рост к 2020 году составил лишь 1%. Сказались необходимость пополнять складские запасы и логистические трудности.

Благодаря экспорту компания вышла в плюс по продажам концентрата. Объемы продаж за рубеж за год выросли на 5% до 7,3 млн тонн, в то время как в России продажи сократились на 3% до 6,8 млн тонн.

Средневзвешенные цены реализации угольного концентрата в 2021 году выросли в 2 раза и составили 8958 Р за тонну продукции. Это означает, что нас ждут рекордные финансовые показатели по итогам 2021 года.

Средневзвешенные цены реализации угольного концентрата, рублей за тонну

Динамика продаж «Распадской», млн тонн

Что в итоге

После объединения и выделения угольных активов «Евраза» на российском угольном рынке появился лидер по объемам производства коксующегося угля. Более того, компания имеет один из самых низких в мире показателей себестоимости добычи, что положительно отражается на рентабельности бизнеса и позволяет стабильно проходить кризисные периоды снижения цен и спроса на угольную продукцию.

Высокие средние цены реализации угля и угольного концентрата на фоне благоприятной рыночной конъюнктуры позволяют рассчитывать на хорошие финансовые показатели бизнеса в предстоящей финансовой отчетности за 2021 год.

Однако не стоит забывать, что в 2021 году компания так и не вышла на докризисные показатели по объемам добычи угля, а на ее продажи в прошлом году напрямую влиял дефицит свободных объемов угля. Можно констатировать, что распродавать запасы по низким ценам в период наиболее острой фазы кризиса оказалось стратегически неверным решением.

Кроме того, спрос на коксующийся уголь и угольный концентрат напрямую зависит от ситуации на рынке черной металлургии, которая пока остается крайне нестабильной — в том числе, из-за проблем Китая на рынке недвижимости и энергетического кризиса.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба