9 февраля 2022 T-Investments | Jacobs Engineering

Финансовый год компании начинается в октябре и заканчивается в сентябре, то есть в декабре закончился первый квартал 2022 финансового года. Сначала рынки отреагировали на публикацию отчета негативно, акции падали на 3%, но затем котировки восстановились.

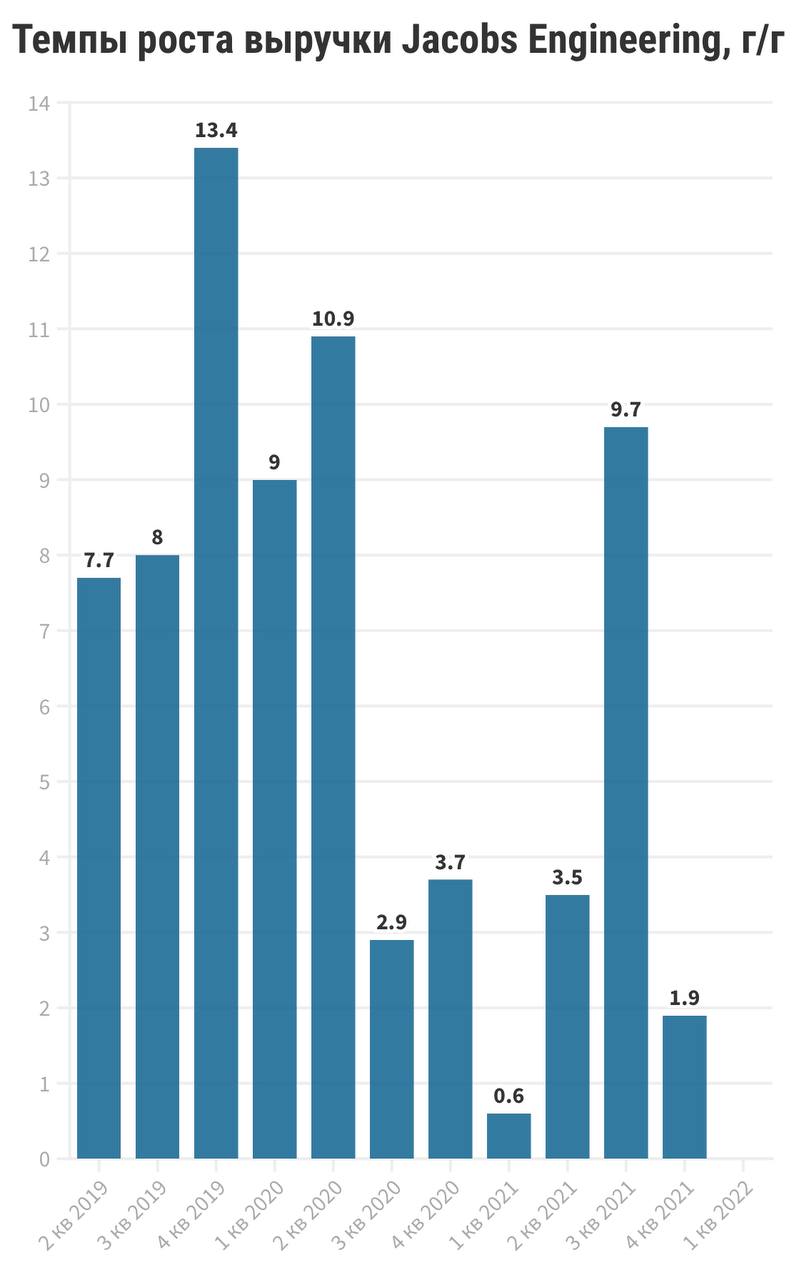

Поставщик инжиниринговых услуг Jacobs Engineering (NYSE: J) поделился довольно слабыми результатами. Выручка за первый квартал оказалась на таком же уровне, что и годом ранее, составив только $3,38 млрд, в то время как консеснус Bloomberg ожидал роста до $3,64 млрд.

Чистая прибыль также разочаровала инвесторов, снизившись на 43% год к году и составив только $153 млн. Рынок же, не учтя списания активов на $72,3 млн, ожидал снижения прибыли всего на 6% год к году. Списание активов было связано с трансформацией бизнеса: компании пришлось зафиксировать убыток из-за обесценения недвижимости.

Книга заказов Jacobs Engineering достигла $28 млрд, что на 12% больше, чем годом ранее. Это может обеспечить выручку примерно на два года вперед.

Прогнозы на будущее

На 2022 финансовый год менеджмент подтвердил прогнозы по скорректированным EBITDA (этот показатель, по оценкам компании, будет на уровне $1,37—1,45 млрд) и EPS ($6,85—$7,45). Долгосрочно менеджмент ожидает увеличения EPS до $10 к 2025 году.

Доходы по сегментам

Важно понимать, что в течение года Jacobs Engineering успел приобрести компанию PA Consulting. В первом квартале связанный с ней сегмент заработал $290 млн выручки и $63 млн операционной прибыли.

Для основных же сегментов бизнеса показатели доходности снизились:

выручка военно-промышленного сегмента потеряла 10,3% по сравнению с аналогичными данными прошлого года,

а выручка решений для гражданского сегмента снизилась на 7,6% год к году.

За день до выпуска отчетности компания объявила о приобретении компании StreetLight, занимающейся аналитикой данных о передвижении транспорта и прочих объектов.

Мнение аналитиков Тинькофф

Jacobs Engineering — это один из мировых лидеров в инфраструктурной адаптации к новым экологическим нормам и реалиям. Главными факторами роста компании являются наращивание инфраструктурных госрасходов США и восстановление мировых экономик после пандемии. 2021 год во многом ушел на законодательное утверждение в Конгрессе США инфраструктурного плана, в итоге он был пропущен только в ноябре 2021-го. К тому же, в прошлом году продолжалась ожесточенная борьба с коронавирусом, она затянулась сначала из-за штамма дельта, а затем — из-за омикрона.

Но ожидается, что в 2022 году компания сможет быстро восстановиться от последствий, связанных с COVID-19, а расходы на инфраструктуру будут полностью узаконены: весь план составляет $1 трлн, из них $550 млрд будут направлены на транспорт, а также развитие коммуникаций и коммунальной сферы. Это может стать сильной поддержкой для книги заказов Jacobs Engineering в ближайшие годы.

У компании стабильное финансовое положение, большой запас ликвидности и умеренная долговая нагрузка: чистый долг/EBITDA составляет только 1,7.

За счет стабильных денежных потоков и высокого запаса ликвидности компания выкупает свои акции с рынка, согласно текущей программе байбэка можно выкупить акций на $783 млн.

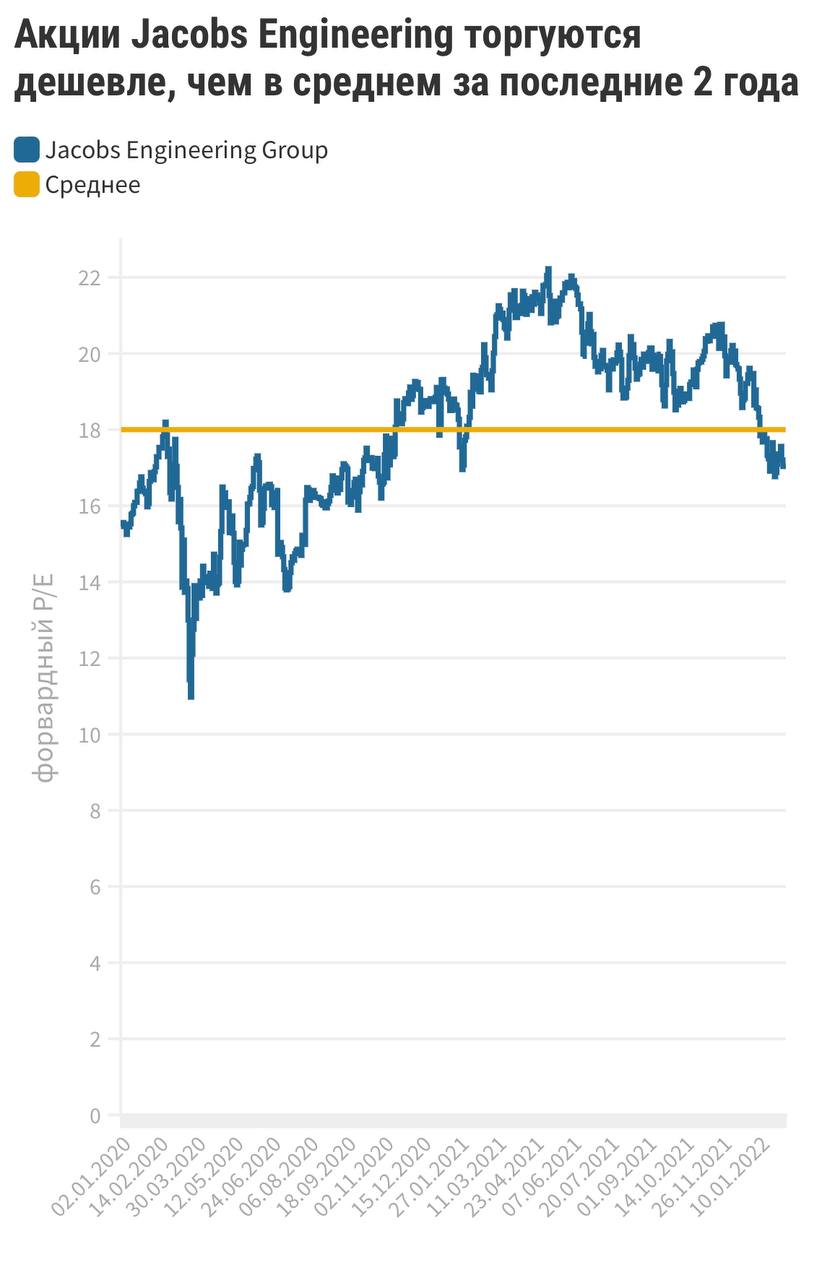

Из-за того, что принятие и осуществление инфраструктурного плана долго откладывалось, оценка акций снизилась до уровня ноября 2020 года, когда на выборах президента США победил Джо Байден — инициатор этого плана. Сейчас форвардный P/E составляет 17x.

Ну и что?

Компания отчиталась довольно слабо, не оправдав рыночных ожиданий.

2021й год в целом вышел сложным для сегмента инфраструктуры и экологии из-за более критичных проблем — в основном из-за COVID-19.

Законодательное оформление и скорая реализация инфраструктурного плана Байдена создают высокий потенциал для книги заказов и финансовых показателей Jacobs Engineering.

Акции компании по мультипликаторам стоят дешево (форвардный P/E — 17x) — как до ажиотажа, возникшего вокруг «зеленых» акций в результате победы Байдена.

Акции Jacobs Engineering поддерживает программа байбэка.

Мы подтверждаем нашу торговую идею по покупке акций Jacobs Engineering с целевой ценой $160 и потенциалом роста на 24% на горизонте одного года.

Поставщик инжиниринговых услуг Jacobs Engineering (NYSE: J) поделился довольно слабыми результатами. Выручка за первый квартал оказалась на таком же уровне, что и годом ранее, составив только $3,38 млрд, в то время как консеснус Bloomberg ожидал роста до $3,64 млрд.

Чистая прибыль также разочаровала инвесторов, снизившись на 43% год к году и составив только $153 млн. Рынок же, не учтя списания активов на $72,3 млн, ожидал снижения прибыли всего на 6% год к году. Списание активов было связано с трансформацией бизнеса: компании пришлось зафиксировать убыток из-за обесценения недвижимости.

Книга заказов Jacobs Engineering достигла $28 млрд, что на 12% больше, чем годом ранее. Это может обеспечить выручку примерно на два года вперед.

Прогнозы на будущее

На 2022 финансовый год менеджмент подтвердил прогнозы по скорректированным EBITDA (этот показатель, по оценкам компании, будет на уровне $1,37—1,45 млрд) и EPS ($6,85—$7,45). Долгосрочно менеджмент ожидает увеличения EPS до $10 к 2025 году.

Доходы по сегментам

Важно понимать, что в течение года Jacobs Engineering успел приобрести компанию PA Consulting. В первом квартале связанный с ней сегмент заработал $290 млн выручки и $63 млн операционной прибыли.

Для основных же сегментов бизнеса показатели доходности снизились:

выручка военно-промышленного сегмента потеряла 10,3% по сравнению с аналогичными данными прошлого года,

а выручка решений для гражданского сегмента снизилась на 7,6% год к году.

За день до выпуска отчетности компания объявила о приобретении компании StreetLight, занимающейся аналитикой данных о передвижении транспорта и прочих объектов.

Мнение аналитиков Тинькофф

Jacobs Engineering — это один из мировых лидеров в инфраструктурной адаптации к новым экологическим нормам и реалиям. Главными факторами роста компании являются наращивание инфраструктурных госрасходов США и восстановление мировых экономик после пандемии. 2021 год во многом ушел на законодательное утверждение в Конгрессе США инфраструктурного плана, в итоге он был пропущен только в ноябре 2021-го. К тому же, в прошлом году продолжалась ожесточенная борьба с коронавирусом, она затянулась сначала из-за штамма дельта, а затем — из-за омикрона.

Но ожидается, что в 2022 году компания сможет быстро восстановиться от последствий, связанных с COVID-19, а расходы на инфраструктуру будут полностью узаконены: весь план составляет $1 трлн, из них $550 млрд будут направлены на транспорт, а также развитие коммуникаций и коммунальной сферы. Это может стать сильной поддержкой для книги заказов Jacobs Engineering в ближайшие годы.

У компании стабильное финансовое положение, большой запас ликвидности и умеренная долговая нагрузка: чистый долг/EBITDA составляет только 1,7.

За счет стабильных денежных потоков и высокого запаса ликвидности компания выкупает свои акции с рынка, согласно текущей программе байбэка можно выкупить акций на $783 млн.

Из-за того, что принятие и осуществление инфраструктурного плана долго откладывалось, оценка акций снизилась до уровня ноября 2020 года, когда на выборах президента США победил Джо Байден — инициатор этого плана. Сейчас форвардный P/E составляет 17x.

Ну и что?

Компания отчиталась довольно слабо, не оправдав рыночных ожиданий.

2021й год в целом вышел сложным для сегмента инфраструктуры и экологии из-за более критичных проблем — в основном из-за COVID-19.

Законодательное оформление и скорая реализация инфраструктурного плана Байдена создают высокий потенциал для книги заказов и финансовых показателей Jacobs Engineering.

Акции компании по мультипликаторам стоят дешево (форвардный P/E — 17x) — как до ажиотажа, возникшего вокруг «зеленых» акций в результате победы Байдена.

Акции Jacobs Engineering поддерживает программа байбэка.

Мы подтверждаем нашу торговую идею по покупке акций Jacobs Engineering с целевой ценой $160 и потенциалом роста на 24% на горизонте одного года.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба